高职会计类专业“能力导向”课程体系的构建探析

2015-04-18 05:52:37罗小明

中国乡镇企业会计 2015年10期

罗小明

高职会计类专业“能力导向”课程体系的构建探析

罗小明

随着我国经济的转型发展,高等职业教育得到了国家层面前所未有的高度重视,而位于人才培养核心地位的课程体系改革亦随之成为研究的热点问题。本文从分析“能力导向”课程体系的相关理论入手,探讨了“能力导向”课程体系构建的基本原则,在此基础上构建了基于“能力导向”高职会计类专业课程体系框架,以期对我国高职会计类专业的课程体系改革有所借鉴。

能力导向;课证融合;课程体系

高等职业教育是一种直接服务于地方经济社会发展的高等教育,其目标是培养直接面向生产、经营、管理和服务第一线的高技能应用性人才。加强高等职业教育课程体系的改革既是经济社会发展的必然要求,也是高职院校提高教学质量,保持可持续发展的内在动力。

一、“能力导向”相关理论概述

高等职业教育是“围绕职业定向进行的能力本位教育”,这一基本理论决定了其课程设置必须以培养受教育者技术应用能力为主线设计其知识、能力、素质结构和培养方案,重视受教育者职业能力的养成,在课程体系构建上强调课程内容与实际工作的有效衔接,强调按职业和工作分析得来的职业能力本身的结构方式组织教学,使学生上手快、动手能力强,达到教学与实际工作的有效对接。笔者认为高职教育能力培养的主要任务是针对特定职业岗位(群)所必须的“综合职业能力”,并以此构成整个能力体系。建立能力结构体系,目的在于围绕能力本位高等职业教育的要求,制定能力标准、设置课程、实施教学和进行教育评价等。

(一)关键能力

它是指劳动者从事任何一种职业必不可少的基本能力。传统的职业教育忽视受教育者关键能力即可持续发展能力或知识迁移能力的培养。近年来,在我国高职教育中,特别重视“关键能力”的开发与培养,认为不能只考虑企业的需要而忽视学生日后会遇到的职业变更、技术更新以及个人发展的需要,要适当地为学生创造终生学习的基础条件,重视对他们日后从事其他职业所需要具备的关键能力的培养。

(二)专业能力

是指受教育者除了具备关键能力为从事多种职业奠定基础外,还必须具有从事相关职业工作的能力,它是由专业培养目标根据性质、岗位特点而确定的。毕业生具备这种能力可直接从事与专业职业岗位群相关的工作。

(三)创新能力

是指运用知识和理论,在科学、技术和各种实践活动领域中不断提供具有经济价值、社会价值等的新思想、新理论、新方法和新发明的活动中所体现出的创新素质水平。

二、“能力导向”课程体系构建的基本原则

(一)以职业能力培养为核心

课程体系结构应突出职业能力培养为核心,体现理论与实践相结合、知识传授与技能培养的有机结合,技能培养贯穿教学全过程。要坚持以职业能力培养为核心,一是要保持理论与实践课时的合理比例;二是要在实习基地建设的深度和广度上下功夫;三是要围绕实际应用设计仿真、模拟实操训练;四是根据人才培养目标和学生的认知能力采取分段递进式的实践教学组织形式,将学校的教学活动与企业的生产过程紧密结合。

(二)以整合优化教学内容为手段

在现行社会普遍轻看高职教育的大背景下,我们的高职教育大多缺少人文精神,在传授技能时,忽略提高受教育者综合素质,使学生发展呈现出“部分性”和“碎片化”,无法成为一个全面和谐发展的人。整合、优化教学内容,强化各核心课程的教学内容设计对于会计类专业课程改革刻不容缓。由于会计类专业是技能性和政策性都很强的专业,如果在教学内容设计上不与时俱进考虑前沿性的新观念、新知识、新准则、新制度,将不符合所设置的培养目标,但不加限制地增加新的课程门数也是不可行的。因此,解决的办法是按照人才培养目标的定位,因此,解决的办法是按照人才培养目标的定位,遵循职业教育的规律,整合优化相关课程教学内容。例如在实践中我们根据《财务管理》、《管理会计》课程在全面预算、资金时间价值、长期投资决策、存货管理等内容上存在知识点的重合,因此,将《管理会计》中与《财务管理》课程重合的知识点整合进《财务管理》课程,并将《管理会计》中其他部分与成本会计整合,重新整合后构成新的课程《成本管理会计》,同时取消《管理会计》课程等。

(三)以课证融合为切合点

根据教育部关于全面提高高等职业教育教学质量的若干意见(教高〔2006〕16号)文件的规定:“高等职业院校要积极与行业企业合作开发课程,根据技术领域和职业岗位(群)的任职要求,参照相关的职业资格标准,改革课程体系和教学内容。”因此在课程体系的构建中应将相关考证课程融入课程体系,构建“课证融合”的课程体系。在实践中我们将考取会计从业资格证书的“基础会计”、“财经法规与会计职业道德”和“会计电算化”三门课程纳入我们的专业核心课程体系且给予上充足的课时保证,从而使知识教育、能力培养和证书培训融为一体,学生必须取得会计从业资格证书才允许毕业,从而全面提升学生的综合素质和就业核心竞争力。

三、高职会计类专业“能力导向”课程体系的构建

(一)构建思路

1.重视关键能力

高职会计类专业的课程设置必须要使学生掌握扎实的基础,掌握跨职业、跨岗位的关键能力,能在一个或几个相关职业群中按需转岗,并使其在今后可持续发展的进程中,激发出不断自学与提升的欲望,增强发展后劲。

2.突出专业技能

课程设置因受学制、学时的制约,要使高职会计类专业的学生在学校有限的学习时间里掌握尽可能扎实的专业技术能力,必须对影响学生后续发展和专业技能较强、与学生综合能力培养密切相关的课程在课程设置上予以强化。如《企业会计实务》课程,我校原人才培养方案中只开设一学期64学时,由于该课程承载着学生对从事会计工作应具备的基本知识、基本技能和操作能力以及良好职业素养的形成,是考取会计从业资格证的重要课程,在整个专业课程体系中具有承上启下的重要地位。为了适应专业培养目标的需要,针对本专业所涵盖的岗位群进行任务与职业能力分析的基础上,根据行业标准,对传统财务会计课程进行优化整合,构建了与会计岗位相互对应的理论与实践相结合的十个教学模块,该课程现开设两学期,160学时(以前开设1学期,80学时),其中理论学时80,实践学时70,从而极大地提升了学生的专业技能和夯实了考取相关资格证书的基础。

3.强调创新能力

随着科技的发展和进步,除了要求从业者掌握关键能力和专业技能外,还要求从业者必须具有适应岗位需要的创新精神与能力,使其符合综合职业能力的需要。所以,创新精神与拓展能力的培养,也应该成为高职会计类专业课程改革的重点。因此,在课程体系的构建中,我们新增设了《大学生创新创业训练》、《家庭理财》、《职业素质与就业训练》等专业拓展课程。

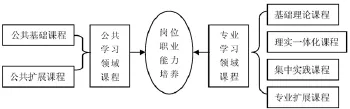

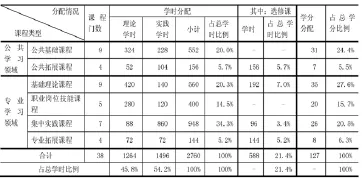

(二)构建以能力培养为核心的“一核心六支撑”课程体系

成立由一线教师骨干、企业专家等构成的课程开发团队,对会计类专业就业岗位(群)涉及的典型工作任务进行分析和提炼,以会计电算化专业为例构建了基于能力导向的“一核心六支撑”课程体系,该课程体系是以“岗位职业能力培养”为核心,以“公共基础课程、公共扩展课程、基础理论课程、理实一体化课程、集中实践课程和专业扩展课程”为支撑(见图1)。各模块要实现其培养目标所需开设课程及学时数见表1。

图1 “一核心六支撑”课程体系

表1:三年制高职会计电算化专业课程分类学时与学分分配表

(三)高职会计类专业课程体系的主要特点

1.体现了“理论够用、实践加强”,夯实关键能力、突出专业能力、拓展创新能力的特点。

2.典型岗位职业能力培养课程体系的构建,体现了人才培养的知识与能力的分层递进。

3.课程设置和教学内容的改革既以适应企业会计岗位为目标,又兼顾基本素质和可持续发展能力的培养。

[1]中华人民共和国教育部高等教育司全国高职高专校长联席会,育才通道——高等职业教育专业建设探索[M].北京:高等教育出版社,2005.

[2]马树超,郭杨.高等职业教育—跨越.转型.提升[M].北京:高等教育出版社,2007.

[3]潘上永,孔德兰.会计专业人才培养模式研究论文集[M].北京:高等教育出版社,2008.

(作者单位:重庆工商职业学院)

猜你喜欢

作文成功之路(高考冲刺)(2022年8期)2022-11-21 08:58:12

当代陕西(2020年23期)2021-01-07 09:25:24

辅导员(2017年18期)2017-10-16 01:14:48

中国法学教育研究(2017年2期)2017-05-30 02:28:38

中国洗涤用品工业(2017年2期)2017-04-16 05:07:36

小猕猴智力画刊(2016年12期)2017-01-05 21:29:21

课程教育研究·学法教法研究(2016年9期)2016-06-21 10:32:49

课程教育研究·学法教法研究(2016年5期)2016-04-19 15:26:37

电脑知识与技术(2016年1期)2016-03-22 13:48:09

江苏教育·中学教学版(2015年5期)2015-06-15 01:31:20