关于上市公司违规研究的回顾与思考

2015-04-18 05:52:38阮丹丹

中国乡镇企业会计 2015年10期

阮丹丹

关于上市公司违规研究的回顾与思考

阮丹丹

本文对2010年至2014年间的所有相关文献做了一个回顾,从多个方面来总结前辈们对上市公司违规的研究情况,通过数据的统计、归类和整理得出一些结论,最后,对上市公司违规的现状做一个总体的概括及思考。

上市公司违规;研究回顾;现状及展望

从1990年深圳证券交易所和上海证券交易所成立以来,被报道有违规现象的上市公司案例不胜枚举,例如2011年的绿大地欺诈事件、2014年的獐子岛巨额亏损事件,随着这些事件吸引了越来越多媒体等社会各界的眼光,上市公司违规就得到了多方位的关注,关于上市公司违规的研究也是就越来越多、越来越深入。本文以2010年至2014年共五年以来在中国知网上能检索到的的所有关于上市公司违规的研究文献为对象,从文献的数量变化、内容变化以及内容的分布等方面分别做了描述性统计,总结了2010年以来国内学者在上市公司违规方面的的研究成果及其研究进程,而且找出了上市公司违规方面的研究热点问题,为后人进行理论研究以及实际应用都提供了一个比较完整的参考。

一、上市公司违规研究统计

经过在知网检索,从2010年至2014年这五年中共搜索到121篇关于上市公司公司违规的研究,下面分别按来源、内容将这些文献进行了统计,统计结果如下:

表一上市公司违规研究文献统计表(按来源)

从表一中可以看出从2010年到2014年,学者们对于上市公司违规的研究次数呈现一个波浪形的趋势,有点“大小年”的即视感,但是总体数量波动不大,说明学者们持续保持着对于这方面的研究。其中,学位论文的研究数量总体上呈现上升趋势,而杂志期刊总体上则是下降趋势。

笔者将上市公司违规研究的内容分为了三大类。

第一大类就是理论研究,这一大类中,包括了上市公司违规的行为研究(王果,2014)、原因研究(白银卉、刘文广,2013)、影响因素研究(吴佳沁,2013)、影响范围研究(何杰、王果,2013)、趋势研究(郑新源、2014)、对策研究(托合旦木·坎吉、李益生,2012)以及违规处罚有效性的研究(苏凯玲,2013)。

第二大类就是上市公司违规与外部关系的研究,其中包括上市公司违规与注册会计师行为的研究(徐灿,2014)、上市公司违规与证监会监管的研究、上市公司违规与投资者关系的研究以及上市公司违规与政府管理的研究。

第三大类,上司公司违规与公司内部关系的研究,指的是上市公司违规与董事会特征、内部控制、企业高管、财务压力、监事会制度、股权特征、经营风险、组织形式、商业信用之间的关系研究。

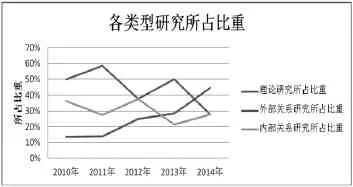

表二上市公司违规研究文献统计表(按内容)

表三上市公司违规研究内容变化分析表

从表二中可以看出,在三大类研究内容中,理论研究占得比重是最大的,内部关系研究次之,最后是外部关系研究,但在表三中,外部关机研究所占比例一直在稳步上升,说明学者们越来越重视上市公司违规与外部关系的研究,上市公司违规的影响范围看来也是越来越广。

二、上市公司违规研究内容归纳

1.上市公司违规理论研究归纳

2013年吴佳沁对我国上市公司违规行为的影响因素做出了探究,结果表明我国上市公司违规的主要影响因素包括公司的财务状况以及公司的股权结构,作者认为企业的资产收益率如果越低、资产负债率如果越高、第一大股东持股比例如果越低,则该上市公司越容易发生违规行为。

西南大学托合旦木·坎吉在2013年的一篇文章中归纳了上市公司违规的主要手段,作者认为其主要手段有制造虚假文件、虚构交易从何获得虚假收入、隐瞒关联方的交易及其他应披露的重大事项,最后还有设立帐外账户等。并且认为上市公司违规会影响到国家宏观经济调控以及社会经济的资源配置。

2014年西南财经大学王果统计了1992年至2011年我国上市公司的违规事件,统计结果显示在不同类型违规事件中,最多的就是信息披露违规,而对于具体违规事件,推迟披露问题出现的是最多的,统计结果还显示一般违规与严重违规的在数量上是不相上下。

2013年冯素玲与杨杨研究了上市公司违规处罚信息的市场反应,研究表明,对于上市公司违规所受的处罚而言,得到的处罚越是严重,其受到处罚的事件越是及时,则市场反应是越强烈的。

崔燕来在2010年研究了我国上市公司信息披露违规问题,研究结果表明我国上市公司的信息披露违规主要原因来源于企业或者说是管理层受到的财务压力,负债压力越大的公司越倾向于信息披露违规。

2011年应双双、李秀枝在《煤炭经济研究》杂志中发表文章认为在我国的上市公司违规事件中,关联方交易披露违规现象特别严重,涉及金额巨大。

2.上市公司违规外部研究归纳

2014年安徽大学徐灿研究了上市公司违规与注册会计师行为的关系,作者在文中表示上市公司违规会导致注册会计师承担更多的审计风险,从而导致注册会计师在进行审计时会制定更多的审计程序来降低该风险到可接受的低水平,而且还会影响到注册会计师出具的审计报告。

2014年范敏虹认为上市公司违规行为会影响到机构投资者的持股以及证券分析师的跟随。该学者认为上市公司违规会导致机构投机者持股数变少,而且会让证券分析师跟随度降低。

2011年吕凡、余玉苗认为上市公司违规行为的持续时间越长、违规次数越多、违规相应的监管机构级别越高,则会影响注册会计师的审计过程,最后导致与该上市公司的审计定价会越高。

3.上市公司违规内部研究归纳

2014年章胜平研究了我国上市公司违规与女性高管的关系,作者认为女性高管如果参与公司治理,则会有效地降低上市公司违规性的概率,而且,女性高管的年龄越大,学历越高,任职时间越长,这种影响效果越明显。

西南财经大学王孟元表示,企业内部控制的缺陷显著影响着企业的违规行为,二者呈现正相关关系,即内部控制缺陷越多,公司越可能发生违规并得到处罚,而且作者还认为现有的违规处罚制度无法促进完善公司内部控制。

陈运森、王汝花2014年在《会计与经济研究》杂志中发表文章认为上市公司违规会影响到公司的商业信用,作者通过实证研究得到的结果表示公司在发生违规并得到处罚后,公司获得的商业信用额度变少,商业信用的成本也就随之上升,处罚的传染性会导致供应商是对公司有额外的看法。

2011年蒋廷富、张金贵在《财会通讯》发表文章,作者在文章中认为上市公司违规与公司的治理结构之间存在关系,如果改善了公司的治理结构,则公司的违规行为也会相应减少。

三、上市公司违规研究思考

首先,关于上市公司违规的理论研究已经比较全面了,上市违规的根本原因、违规表现、违规主要手段、违规趋势以及违规的影响范围基本都有了一些定论,也比较符合现实中的上市公司情况,对于违规处罚的有效性也有了很多方面的研究,虽然违规处罚不能完全遏制上市公司违规,但是对于减少上市公司违规还是有一定的作用的。在未来的上市公司违规研究中,我们需要把注意力更多地放在上市公司违规与其他各种相关因素的研究上,比如上市公司违规与企业构成的内部要素的各种关系研究,上市公司违规与企业竞争者之间的关系研究,等等各种可行的、与内外部相关的要素的研究。

再者,纵观一百多篇文献,发现实证研究文章较多,而案例研究文章非常少。我认为案例研究是一重非常实用的研究方法,生动的案例描述可以给读者更多的真实感,更容易被接受,而且透彻分析案例有助于深刻理解相关关系,以便提出更具有可行性、针对性的建议。

最后,如今的企业竞争持续地在升温,企业违规问题在今后的企业经营中必将越来越突出,而这又势必会影响到投资者等社会多个阶层的利益,所以,对企业违规的研究一定要更加深入、更加细致,希望学者们充分重视企业违规这方面的研究,力争为减少企业违规风险的理论研究和现实实践做出贡献。

[1]刘文宇.上市公司披露违规行为、公司绩效与财务风险的相关性研究——来自中国上市公司的经验证据.会计之友,2013-02-20.

[2]王果.中国上市公司违规行为研究.1992~2011.西南财经大学,2014-04-01.

[3]陈运森,王汝花.产品市场竞争、公司违规与商业信用,会计与经济研究,2014-09-25.

(作者单位:中南财经政法大学)

猜你喜欢

体育科技文献通报(2022年3期)2022-05-23 13:46:54

廉政瞭望·下半月(2022年4期)2022-05-12 01:09:10

天津外国语大学学报(2021年3期)2021-08-13 08:32:18

辽金历史与考古(2021年0期)2021-07-29 01:06:54

中国石油石化(2021年9期)2021-07-17 09:24:14

科技传播(2019年22期)2020-01-14 03:06:54

劳动保护(2019年7期)2019-08-27 00:41:22

民用飞机设计与研究(2019年4期)2019-05-21 07:21:24

劳动保护(2018年5期)2018-06-05 02:12:09

汽车工程学报(2017年2期)2017-07-05 08:13:02