“岗课证”融通导向下的纳税实务课程教学内容与教学模式改革

2015-04-18 05:52韩丹

中国乡镇企业会计 2015年10期

韩 丹

“岗课证”融通导向下的纳税实务课程教学内容与教学模式改革

韩 丹

从用人单位对税务会计人才的岗位技能和素质要求出发,提高学生的就业市场上的竞争力,本文基于“岗课证”融合的导向,对高职会计专业的核心课程《纳税实务》的教学内容、教学模式等方面进行改革探讨。

纳税实务;岗课证;改革

一、“岗课证”融通概念内涵

所谓“岗课证”融合,就是在对用人单位调研和听取行业企业专家建议的基础上,确立企业会计岗位群和相应的能力目标,把职业标准所对应的知识、技能和素质要求贯穿于会计专业课程体系教学中,将职业证书考试大纲与专业教学大纲相衔接,通过课程与工作过程融合,课程与职业证书融合,多维度地提高学生专业理论和实践技能。在这种人才培养模式下,授课教师在教学过程中应将教学内容与工作岗位要求进行统一,参考会计职业资格考试内容,构建以“岗课证”融合为导向的课程教学体系,实现“‘零距离’上岗、课程教学、职业认证”三者的完美结合。

二、“岗课证”融通导向下的纳税实务课程能力要求分析

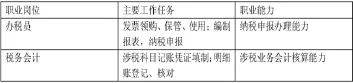

1.纳税实务课程对应的职业岗位能力要求

高职教育的目的是学生与企业实现无缝对接,工作岗位的内容和能力要求决定了课程的设计方向,在高职会计专业学生的就业群体(即中小企业)进行了广泛调研并听取校企合作单位建议的基础上,明确了与纳税实务课程相对应的职业岗位内容与要求,如下表所示:

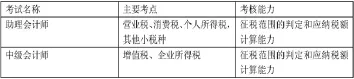

2.纳税实务课程对应的职业资格证书能力要求

本课程的内容是助理会计师、中级会计师等考试的必考科目之一,具体考核要点如下表所示:

三、纳税实务课程的教学定位与重难点梳理

结合以上部分的分析,可将纳税实务课程定位为以企业涉税人员工作岗位的典型工作任务为依据设置,参考职业资格证书考试大纲制定,“岗、课、证”融合,“理、实”一体的职业核心课程。通过学习本课程,使学生了解企业在各项业务活动中需要缴纳的各项税种,理解、熟悉各税种的法律要求,能够进行各税种的计算、账务处理、纳税申报和税款交纳等相关处理,运用税收知识对企业生产经营活动进行简单的纳税筹划,为适应工作角色和通过资格证书考试奠定基础。

四、“岗课证”融通导向下的纳税实务课程教学内容改革

1.教学内容改革思路设计

本课程可以从三个维度对教学内容进行改革设计。一是按照企业办税业务按流程分解为工作认识、应纳税额计算、纳税申报、税款缴纳、账务处理、纳税筹划这六项主要学习性工作任务。二是针对不同税种的特殊性将企业涉税业务和工作分解为增值税、消费税、营业税、关税、企业所得税、个人所得税、其他税种这七大类主要学习性工作领域,同时将应纳税额计算、纳税申报、税款缴纳、账务处理这四项主要工作任务嵌入到上述工作领域之中。三是针对从业和考证需要,通过将内部知识、相关知识、考证大纲、实践环节融合贯通,构建一套系统化、立体化的教学内容。

2.纳税实务内部知识模块的融通

在我国现行税法体系中共涉及19个具体税种,大部分教材也是按税种来编排章节内容,但在企业的实际工作中,经营活动会涉及到多个税种交叉,所以纳税申报的对象也是综合的,因此,教师在教学中除了教会学生对某一单独税种的处理,还应当加强培养学生对多个税种分析比较,进行综合涉税处理的业务能力。

3.纳税实务与财务会计的横向融通

除了将教学内容中的各税种内容进行整合教学外,税法还应当与其他课程进行横向联系,主要体现在税法和财务会计的融合之中。因此,在教学的过程中,不能仅仅就税论税,在针对一笔企业具体的业务时,应当将税种的计算和会计核算结合讲解,这样既符合工作实际,又能够让学生印象深刻。

4.纳税实务与税务筹划的纵向融通

将纳税实务与税务筹划的知识进行融合教学对于学生将来的职业发展是有利的,另外,结合具体的案例,让学生站在企业或个人的角度进行税务筹划不仅可以培养学生运用知识解决问题的能力,还可以激发他们的学习成就感和学习兴趣。

5.纳税实务理论与实践的交互融通

纳税实务是一门技能性很强的职业课程,要将理论知识学习、职业技能训练和实际工作体验结合在一起,必须注重理论与实践的交互融通,在理论讲授的同时,可以向学生展示纳税申报表的内容、结构和填写要求,并布置任务,结合具体的案例指导学生填写,或者在实训室利用纳税实训软件进行单项或者全面的模拟报税练习,可以侧重于对流转税、所得税的模拟实训,使学生进入办税岗位后能尽快适应企业环境、胜任工作。

五、“岗课证”融通导向下的纳税实务课程教学模式改革

1.任务驱动型教学模式

针对该课程在传统课堂教学方式下学生缺乏兴趣、学习积极性差及实际业务操作能力差等问题,可以在纳税实务课程教学过程中引入任务驱动法进行创新性改革。“工作任务驱动”教学活动的设计,将各个项目细分为若干环环相扣的工作任务,然后以工作任务的完成为驱动点,引导知识与技能的学习。该教学活动的设计,要有明确的目的和可操作性,要以提高学生的岗位能力为出发点,训练的内容要尽量真实,要有利于学生巩固税法知识、掌握账务处理技能,从而提高办理综合涉税事宜的能力。

2.教学做一体化教学模式

教学做一体化的教学模式是一种将理论与实践相结合的教学模式,将一体化的教师配置、教学场地、教学方法与手段,以及教学过程与教学内容融于一体,在做中教,做中学。具体来讲就是将实务经验丰富的校外兼职教师引入课堂,充分利用校外合作企业参观和校内实训室等实践场地,为学生提供与实际工作相同的原始凭证、账簿、纳税申报表、纳税申报软件,教师通过穿插操作指导、答疑,帮助学生学会企业办税业务的各种工作项目,给予学生充分的实际工作体验。

3.基于微课和翻转课堂的教学模式

微课是以视频为主要载体,围绕某项知识点进行的教学设计及相关资源整合的资源包。翻转课堂是通过调整课堂内外的时间,重设教师与学生角色,把知识传授的过程从课上翻转到课下,学生在上课前对教师提供的教学视频等学习资源进行自学,把课外作业和实训练习等环节转移到课上,课堂的时间主要用于教师点评答疑、学生小组讨论以及师生交流等,翻转课堂的实现也需要依托微课来进行。在《纳税实务》教学中,可以充分利用微课以及翻转课堂的优势,教师先把纳税实务中的一些重点、难点问题,以及一些纳税申报程序先制作成微课,把教学视频与学习任务要求上传到学习网站中,学生结合学习资源有针对性地开展学习,初步完成教师布置的工作任务。这种教学模式既可以提高学生学习的主动性和自主性,也能够让教师回归有针对性的重难点破解和对学生的指导等方面,切实的提高教学质量和教学效果。

六、“岗课证”融通导向下的纳税实务课程教学方法改革

1.基于理实一体的教学方法

体现理论与实践的结合,可采用“仿真情景模拟”、“解决方案”、“案例训练”等教学方法来组织教学。(1)“仿真情景模拟”或“角色扮演”教学活动的设计,将班级学生组成组,每组都有不同的部门,每位学生都有自己的岗位,在教师的指导下,进行业务模拟操作,完成企业办税工作,实现纳税实务各项目的知识学习与技能训练。(2)编制“解决方案”教学活动的设计,结合中小企业实际情况,按照岗位工作过程,将所面临的所有涉税事宜融合在一起,请学生利用所学知识和技能,设计解决所有事宜的方案。(3)“案例训练”教学活动的设计,以真实公司业务情况为背景,要求学生以企业税务会计的身份,完成相关业务处理,并与真实的处理情况进行比对,找出差距。教学中以学生为主体,以项目实训、任务操作等为手段导学生动手动脑,努力把教学过程变为学生自主性、能动性、创新性学习的过程。

2.以兴趣为导向的教学方法

兴趣是最好的老师,如何提高学生的主动性和积极性,教师可以在教学中融入学生感兴趣的元素;也可以通过以小视频、小动画的方式,化枯燥的理论知识为活泼生动的形象;将涉税业务生活化,启发学生思考自己在遇到类似的情况应当如何处理。

课题名称:

源自校内教改项目:纳税实务课程教学内容与方法改革研究。高职会计专业基于“校介企”合作提升职业能力的人才培养模式研究与实践;2014SJGLX401;省级教学工程项目。

[1]龚奇.以“课证融通”为导向的高职报关实务课程说课设计[J].科教文汇,2011,(3).

[2]全承相.税法学课程教学中的专业差异倾向性[J].扬州大学税务学院学报,2009(6)

[3]翟东进.高等院校会计学专业税法课程教学改革的思考[J].东北电力大学学报,2012(5)

(作者单位:河南机电高等专科学校)

猜你喜欢

芜湖职业技术学院学报(2022年1期)2022-11-24

职业技术教育(2022年7期)2022-04-25

湖南税务高等专科学校学报(2021年4期)2021-08-30

中国外汇(2019年14期)2019-10-14

戏曲研究(2019年1期)2019-08-27

中国外汇(2019年11期)2019-08-27

中国市场(2017年7期)2017-04-01

商场现代化(2016年4期)2016-04-08

中国外汇(2015年11期)2015-02-02

中国外汇(2015年11期)2015-02-02