全球金融危机以来中国对美国直接投资的新发展

2015-04-17 12:23:52张远鹏

现代经济探讨 2015年3期

张远鹏

一、全球金融危机以来中国对美国直接投资总趋势

中国对美国的直接投资早期主要在贸易促进机构和物流方面,如中国远洋运输集团这样的物流企业和其他较小规模的贸易企业。但是进入21世纪,特别是2008年全球金融危机以来中国对美国FDI不仅规模而且结构等都发生了巨大的变化。

1.中国对美国FDI规模持续扩大

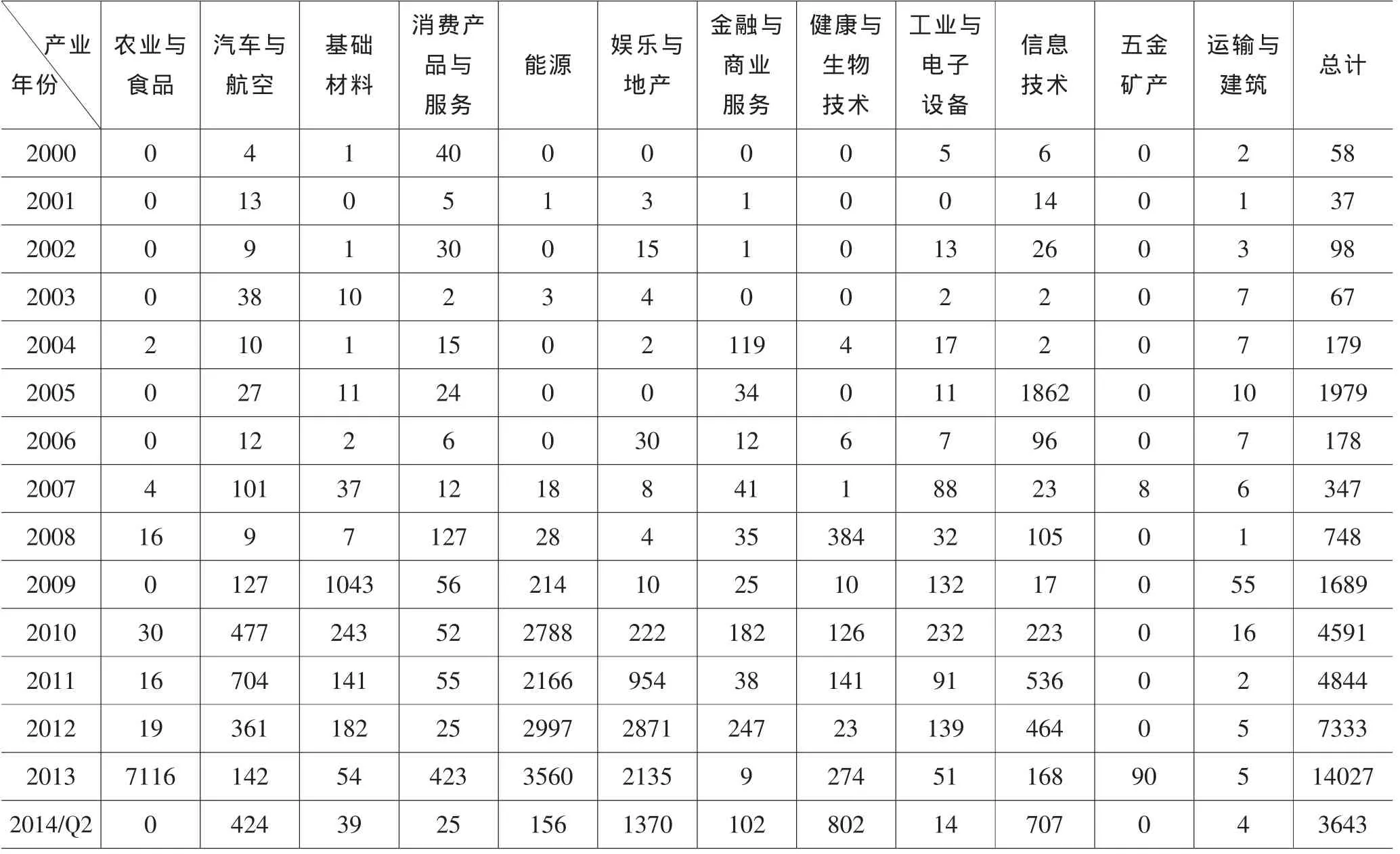

全球金融危机以来,世界FDI出现较大幅度的下降,2009年中国整体OFDI小幅下降,但对美国逆势而动,直接投资规模持续扩大(详见表1)。进入21世纪前中国对美国直接投资微乎其微,没有完整的统计。2000年,中国对美投资只有0.58亿美元,直到2003年每年也不到1亿美元,2004年约2亿美元,2005年中国对美国直接投资脉冲式上涨,一下子上升到19.79亿美元,2006年急速回落到2004年的水平,此后走上逐步稳定增长,持续高位的态势。2009年达到16.89亿美元,基本接近2005年的水平。2010年跃升至45.91亿美元,2011年小幅增加至48.44亿美元,2012、2013年大幅攀升,分别达到73.33亿美元、140.27 亿美元(Rhodium,2014)。

2.大型项目尤其是能源行业以外的大型投资众多

全球金融危机前,中国对美直接投资大项目比较少,只有2005年5月,联想电脑公司以17.5亿美元的代价收购IBM的个人电脑部门一案突破10亿美元。全球金融危机以来,除了能源行业的10亿-20亿美元的大型投资外,其他如农业与食品行业、娱乐业、制造业、金融业等大型投资项目众多。2012年,大连万达集团完成对美国第二大院线集团AMC娱乐控股公司(AMC EntertainmentHoldings Inc)价值26亿美元的收购。 2013年,双汇国际控股有限公司(Shuanghui International)以71亿美元收购了美国猪肉生产商Smithfield Foods Inc.;中信证券股份有限公司(CITIC Securities Co.)通过其总部设在香港的子公司里昂证券亚太区市场(CLSA Asia-Pacific Markets) 以 12.5 亿美元购得美国证券公司BTIG LLC的股份。2014年初,联想集团先是宣布以23亿美元收购IBM公司的X86服务器业务,数日后又以29.1亿美元收购Google公司的摩托罗拉移动。2008年起,中国对美国FDI平均规模开始持续扩大,自每个项目平均1300多万美元,快速增长到2013年的1.3亿美元以上。

3.并购投资额占比大幅增加,占绝对优势

全球金融危机前,绿地投资额多于并购投资额的年份还稍多,即使在并购投资大于绿地投资的年份,除2005年联想集团的并购影响外,并购投资额与绿地投资额之比一般也就在2倍多;全球金融危机后,除2009年绿地投资多于并购投资外,其他年份都是并购投资额远大于绿地投资额,二者之比最少在4倍多,最多在19倍多。

二、全球金融危机以来中国对美国FDI结构的新变化

1.行业集中结构发生急剧变化

表1 2000-2014年中国对美国直接投资 单位:百万美元

总体来说,全球金融危机以来中国对美国FDI以资本密集型投资为主。

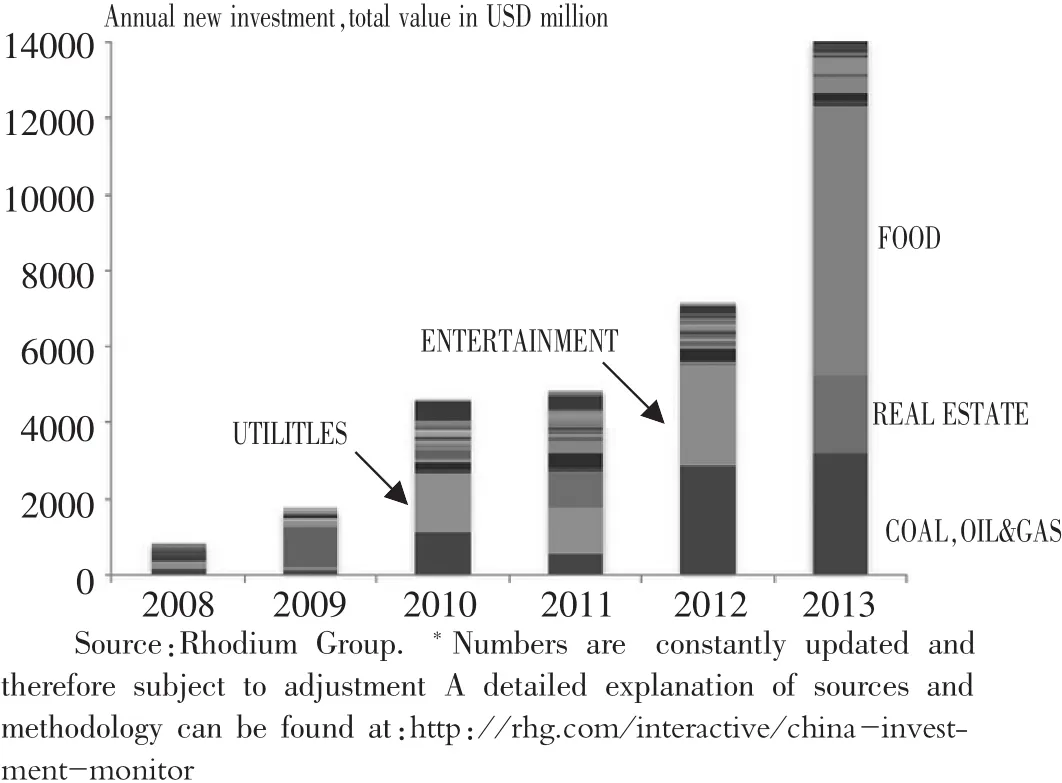

2008-2014年上半年,中国对美直接投资主要集中在五个行业(见图1)。累计投资最多的行业是能源,总投资共96个项目,119.09亿美元;其次为娱乐与房地产业,总投资共70个项目,75.66亿美元;第三为农业与食品行业,总投资共12个项目,71.97亿美元;第四为汽车与航空行业,总投资共61个项目,22.44亿美元;第五为信息技术行业,总投资共96个项目,22.20亿美元。前三行业合计投资金额占总数的72%以上。2012年以来,由于几个重大投资项目,以投资金额计量的中国对美国直接投资集中行业有所转移。2000-2011年,累计投资最多的行业是化石燃料与化学行业,共41个项目,总投资额52.84亿美元;其次为电子与信息技术行业,共136个项目,33.39亿美元;第三为工业机械行业,共60个项目,29.64亿美元。这三个行业投资额占到全部行业的70%以上。从以上可以发现,投资最多的行业排名,两年半内第二、第三发生了改变。

2.政府企业投资先发后稳,私人企业投资后来居上

图1 2008-2013年中国对美国直接投资的行业结构

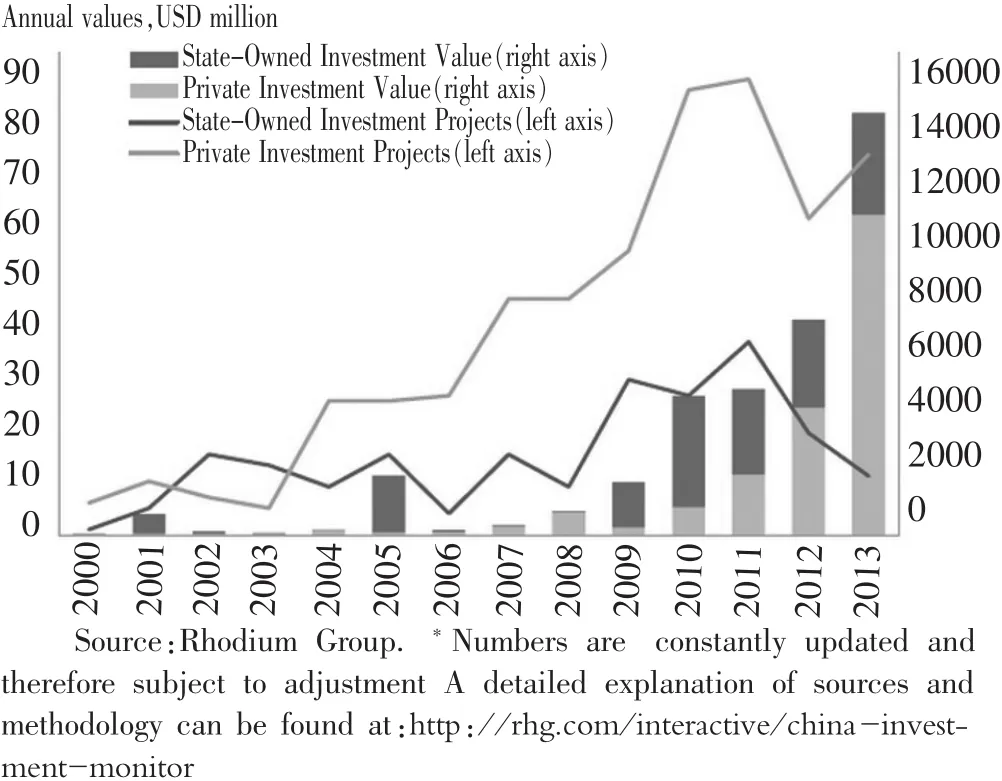

2000-2008年,除2005年受国有控股企业联想集团收购IBM个人电脑业务影响,政府企业投资大幅攀升外,全球金融危机前的各年份中,政府企业投资很少,只有几百万到几千万美元。2009年,在私人企业投资负增长65%的情况下,政府企业投资爆炸式增长4680%,一跃上升为14亿美元以上,此后一直保持在30亿美元左右,预计将进入平稳发展阶段。2012年起,私人企业投资额再次超过政府企业投资额,并且呈现出稳步领先的趋势(参见图2)。2012年,私人企业首次超过半数的交易总额(59%),2013年,私人企业交易总额占比超过76%。

图2 2000-2013年按所有权划分的中国对美国直接投资

3.向全美渗透的步伐加快,中国FDI空白州急剧减少

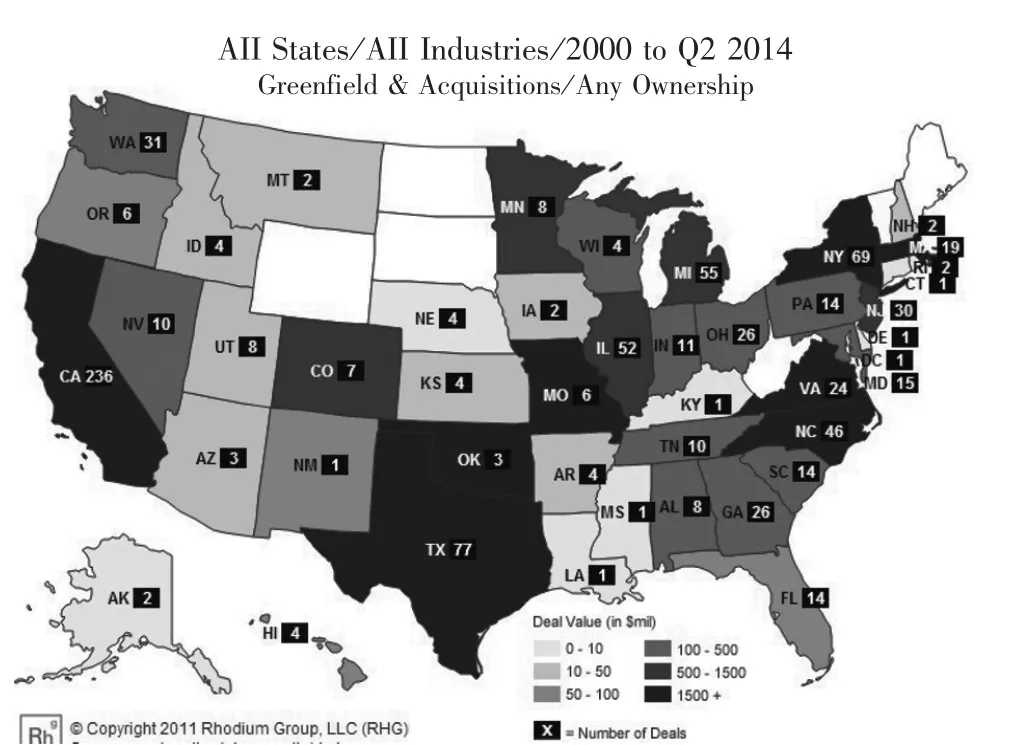

全球金融危机以来,中国对美国FDI投资区域基本格局没变,仍以东西海岸和南部德克萨斯州为投资最多的地区。2000-2007年,来自中国的FDI在中北部、中南部、东北部共有22个州是空白。2011年有10个州空白,截至2014年中,仅有6个州仍为空白。截至2007年,中国对美国直接投资额累计超过15亿美元以上的,只有北卡罗莱纳州,超过5亿~15亿美元的有加利福尼亚州、纽约州、密歇根州。截至2014年6月底,中国对美国直接投资额累计在15亿美元以上的有8个州,它们是纽约州、德克萨斯州、加利福尼亚州、弗吉尼亚州、北卡罗莱纳州、马萨诸塞州、密苏里州、俄克拉荷马州(参见图3)。

图3 中国对美国直接投资在美国的分布

三、影响中国企业对美国FDI新发展的主要因素分析

多位学者认为,当前我国对美国直接投资的主要障碍是美国外资安全审查制度的政治化(郝洁,2013;冯明,2012)。全球金融危机以来中国对美国FDI大幅增长是不是全球金融危机期间中国对美国直接投资的主要障碍减少了?从事实来看没有。单纯从中国对美国FDI的CFIUS(美国外国投资委员会)审查项目统计看,2009年以来持续增长,从4件上升到23件;2006-2012年CFIUS审查的中国主导的并购项目占所有投资项目的百分比也是持续上升,从0%持续上升到20%(详见图4)。美国《华尔街日报》报导指出,2012年在美国实施并购的外资企业中,受到美国政府进行安全审查最多的,正是中国公司。此外,中资企业过去一般要花几个月的时间获得美国监管机构的审批,现在这一时间已经延长到一年,美国的政策审批过程非常缓慢。

图4 2006-2012CFIUS审查的中国主导的并购项目

华为公司在美国业务的遭遇,是中国公司在美国投资受阻的典型。2008年,华为与贝恩资本曾试图联合并购3com,但却被CFIUS否决。2010年8月,华为与美国电信商Sprint洽谈一份60亿美元的电信合同。美国政界认为如果由华为向Sprint提供设备,会对后者在公共和私人部门的客户(包括军方)都构成“重大风险”,其后华为被告知不能再参与合同竞购。2010年5月,华为以200万美元收购了美国旧金山湾区技术开发商3Leaf的专利技术,但这项交易再次被CFIUS认为会“威胁美国安全”,华为最终被迫撤销该交易。而在2012年摩托罗拉宣布出售资产时,华为也曾有意参与并购,但同样被美国政府认为存在国家安全问题而拒绝接受申请。2011年2月,华为公司发表了一封致美国政府的公开信,否认美方有关安全问题的指责,要求进行一次全面的调查。众议院情报委员会于2011年11月启动了调查行动,于2012年10月8日发布了调查报告。在没有公布足够的证据情况下,认定华为和中兴的产品威胁美国国家安全,并警告美国电信公司不要采购他们的设备。

其他如中兴通讯、三一重工的关联公司Ralls Corp.、北京卓越航空工业有限公司(Superior Aviation Beijing Co.)等企业也有类似的被诉威胁美国“国家安全”为由投资受阻的情况,还有一些企业干脆知难而退,不去送审,取消投资打算。

那么是哪些因素引发全球金融危机以来中国对美国FDI持续增长的呢?

1.全球金融危机带来的美国资产价格下降和交易机会

全球金融危机为中国的海外并购提供了极好的机遇。由于金融危机的影响,美国企业资产严重贬值。为缓解流动性短缺,企业被迫大量出售资产以维持经营,导致资产价格下跌。给中国企业在美国投资带来了难得的交易机会。

如在金融危机最严重的时期,2008年中国福耀玻璃工业集团在俄亥俄州买下通用汽车无力经营的一家玻璃工厂。2009年万向和克莱斯勒合作投资倒闭了的康涅狄格州汽车零部件企业而获得州长瑞尔致函,对万向保住就业机会表示感谢。其他类似的企业还有不少。

2.中国政府政策鼓励及国有企业的率先“走出去”

(1)国家“走出去”战略的推动。2000年10月,中共十五届五中全会审议并通过了《中共中央关于制定国民经济和社会发展第十个五年计划的建议》,首次明确提出“走出去”战略。在“十五”计划纲要里“走出去”战略得到全面布局。2005年,温家宝总理在政府工作报告中提出:“要进一步实施 ‘走出去’战略”,2010年政府工作报告强调加快实施“走出去”战略。2011年国家发展改革委、外交部、工业和信息化部等13个部委印发 《鼓励和引导民营企业积极开展境外投资的实施意见》,以充分发挥民营企业在境外投资中的重要作用,鼓励和引导民营企业积极开展境外投资,把民营企业放在“走出去”战略的主要位置上。

(2)国有企业的“排头兵”作用和中国经济高速发展需要稳定的资源供应。2005年以来中国政府为保障国家的能源、资源供给的安全,鼓励国内企业加大对海外石油、天然气、铁矿石以及有色矿产资源的直接投资,特别是在全球范围内的并购活动。国有企业因为政策性强,规模大,发展水平较高,容易得到政策性贷款和其他优惠政策以及政府的关照,在“走出去”开展国际化经营中发挥着先锋作用。中央企业抓住金融危机期间当前价格购买的绝好机遇,采取多种方式开展对外直接投资,尤其突出的是在能源、矿产资源等方面进行大规模的参股、并购。全球金融危机开始不久的2009-2011年,在中国对美国直接投资中政府企业投资与私人企业投资之比分别高达5.69、3.98、1.4。 其中交易额较大的投资项目有:2010 年 10月中海油以23.7亿美元投资美国切萨皮克能源公司(Chesapeake Energy Corp.)的油气资产33%的权益。2012年中海油斥资12.7亿美元购入切萨皮克能源公司在科罗拉多州东北部和怀俄明州东南部总面积达80万英亩的页岩油气租赁项目1/3的权益。中石化投资25亿美元收购戴文能源公司 (Devon Energy Corp.) 旗下面积 26.5万英亩的页岩油气资产Tuscaloosa Marine Shale1/3 的权益。

3.中美贸易摩擦加剧导致绕过壁垒投资的大幅增加

中美贸易摩擦从最早的反倾销、反补贴再到特保、知识产权保护和劳工标准,不断演化和升级。

Beldelbos and Sleuwaegen (1998)提出贸易与投资之间存在替代关系。 “关税引致投资”,即贸易障碍会导致资本的流动,而资本流动障碍会导致贸易的产生。

全球金融危机前,美国对中国产品反倾销案件好些年没有发生,最多年份案件数量在六七件。2008年,美国对中国产品反倾销案件一下窜升至12件,反倾销之外还开始了反补贴,反补贴案件也高达7件,两项合计达19件,远远高于之前的水平。2009年美国对华贸易救济措施还增加了一项特保措施,三项合计16件。2010年7月止,反倾销、反补贴措施合计13项。

为规避贸易壁垒,中国企业越来越多在美国直接投资来保住市场。2010年9月,对自中国和墨西哥进口的无缝精炼铜管,美国商务部最终裁定分别征收反倾销税,全球最大的铜管制造商金龙精密铜管集团股份有限公司(下称“金龙集团”)上年刚投产的墨西哥分厂也未能避免美国的贸易壁垒,于是决定2010年继续在美国投资设立一家1亿美元的精密铜管工厂。同年,美国对中国钢管征收高额反倾销税,天津管业宣布在美国投资10亿美元的新工厂;南山铝业美国公司也是为了应对美国对铝材进口的贸易救济措施而设立。2012年美国宣布将对中国产晶体硅光伏电池及组件征收反倾销税,以及反补贴税,尚德电力及万向集团等在美国投资太阳能电池板组装工厂。此外,比亚迪汽车为了适应“购买美国货”的要求,在加利福尼亚州设立电动巴士组装制造企业。

4.以降低成本为主的新投资动因出现

邓宁(1993)提出跨国公司对外直接投资四大动因:寻求自然资源、寻求市场、寻求效率、寻求战略资产。Peter J.Buckley等(2008)认为发展中国家对效率寻求型投资的需求不强烈,特别是中国本身国内有广阔的国内市场和廉价的劳动力。

因为美国劳动力成本很高,全球金融危机之前,中国对美国直接投资几乎没有此种类型。金融危机后,特别是最近几年情况发生了巨大的改变。中国国内主要生产要素价格不断上升。据美国波士顿咨询公司分析,中国劳动力成本在过去10年上升187%,而美国劳动力成本同期只上升了27%,两者之间的成本差距大大缩小。与此同时,中国的工业用电成本上升66%,是美国的两倍多。加上汇率不断上升。2005年7月21日前人民币汇率多年保持在 8.2765元人民币兑换1美元的水平,全球金融危机后的2008年4月10日,人民币对美元汇率中间价首度破7,达到6.9920元人民币兑1美元。6月,由于全球金融危机人民币基本停止了升值。2011年6月20日,汇改重启一年来人民币对美元升值近5.5%。2012年7月20日汇改7周年,人民币对美元的累计升值已高达28.5%。2013年7月22日汇改8周年,人民币对美元汇率报6.1721,人民币对美元汇率累积升值幅度达34%。人民币大幅升值,对企业赴美直接投资也有降低成本效果。

所以这些因素的作用吸引了金龙集团、科尔集团为代表的众多中国企业赴美投资。金龙集团董事长称:中美建厂成本,以工业用电为例,美国的电费折合人民币0.38元/度,而在中国,每度工业用电的价格则在0.67元以上。按照金龙集团新乡分厂的每月电费1000万元计算,仅此一项,每年便可节省5194万元。在美国,包括润滑油、各种汽油、柴油等在内的油料成本,每吨基本上要比国内便宜1/5。天然气、土地、企业赋税等比中国便宜或持平。此外,亚拉巴马州为了吸引金龙集团落户,不仅促成了该州议会通过“亚拉巴马关税补贴法案”,还先后筹资500万美元建设了一座高压变电站,同时还筹资400多万美元为金龙集团建成了一条专用道路和一座铁路大桥。根据“亚拉巴马关税补贴法案”,外资企业只要对该州直接投资超过1亿美元、创造就业岗位超过100个,便可获得州政府相应税收减免。同时,还可获得最高2000万美元的政府补贴。金龙集团美国分厂已经先后获得1500多万美元财政补贴。唯一高出国内的成本便是工人工资。在美国一线工人的月薪相当于河南新乡国内工人的6倍。

2013年12月,浙江的棉纺企业科尔集团(Keer Group)在美投资2.18亿美元。科尔集团为何往劳动力成本更高的美国转移?中美棉花之间巨大的价差是吸引科尔赴美建厂的主因。美国棉花具备质优、价廉的优势。美国棉花约比中国棉花便宜约30%。但科尔集团进口美国棉花配额却不足2000吨,仅占公司总需求量的6.7%左右。在美国获取能源、资金等的成本也相对较低。美国仓储成本也比较低,物流业发达,可随买随用。此外,美国南部是传统纺织业中心,特别是南、北卡州两个纺织大州,存在一大批技术熟练的纺织工人,经济相对落后,工资普遍较低。

冲着较之中国低廉的电力和土地价格而去的最大项目是山东泉林纸业。2014年6月,泉林纸业宣布将在弗吉尼亚州投资20亿美元设造纸厂。

5.中国国内市场竞争与转型升级压力

由于国内生产要素如劳动力、土地、资金成本的不断上涨,汇率升值、企业经营成本的不断攀升,国内市场竞争激烈及转型升级压力推动企业转向高收益投资。美国是世界第一大的市场,高素质的劳动力,创新的环境等东道国优势凸显。

中国国内市场竞争加剧,推动部分企业去美国开拓市场。如房地产开发业。随着国内房产价格涨幅收窄,很多人把投资目光转向了海外。中国投资者已取代加拿大,成为美国房地产最大的外国买主。中国买家在这个市场的占有率,也从2013年的19%,激增到2014年的24%,投资者判断现在是房地产企业投资开发美国房地产的最好时机。万科、绿地、万达、泛海、鑫苑等知名房地产开发商已经开始试水美国房地产主战场。这一方面是中国投资者判断美国房地产业在金融危机后进入复苏阶段,但仍处低位,而房价将持续上涨,带来难得的抄底机会。另一方面是由于国内需求下降的趋势出现,企业竞争激烈,而房地产企业的融资、税费成本居高不下,及劳动、环保等成本不断上升推动的结果。

国内市场行业竞争激烈还推动企业转型升级,战略资产寻求型投资越来越多。通过绿地投资和购并,投资的目标还转向具体的无形资产,比如先进的专有技术和不可移动的战略资产。购并外国技术和品牌经常被认为是建立国际知名的公司的捷径。高质量产品生产企业是最新技术和服务,以及高效的分销渠道的投资组合。购并将起到获得这些利益的快速路线作用,此外,还将是对他们竞争对手的否定。①Child & Rodriguez.The Internationalization of Chinese Firms:A Case for Theoretical Extension? Management and Organization Review 2005,1,3,p.392.

如万向美国公司通过并购获得了品牌、技术、销售网络和渠道。其直接投资从传统产业延伸到新兴产业,正如其总部墙上的口号“告别钢与铁,投身光与电”;联想集团在并购IBM个人电脑成为全球最大个人电脑企业后,宣布收购IBM的低端服务器业务和摩托罗拉移动业务;大连万达投资美国AMC,等等。这些都是为了企业转型升级的需要对战略资产的投资并购。

6.中国企业国际化经营能力快速提升

改革开放以来尤其是中国加入WTO以来,中国的部分内资企业在与外企合资合作和出口业务中积累的企业国际化经营能力快速提升,在对外直接投资通过“中干学”积累了经验。以万向集团为例,1994年万向集团投资2万美元设立万向美国公司,作为销售母公司产品的平台。为进一步开拓美国市场和提高万向集团的国际竞争力,1999年以来万向美国公司在美国进行了以汽车零部件为主的一系列并购活动,累计并购企业近30家。特别著名的是克服美国朝野“国家安全”疑虑,2012年12月万向美国公司以2.57亿美元成功竞购美国著名的新能源汽车电池制造商A123system公司。2014年2月,万向以近1.5亿美元的出价,成功竞拍美插电式混合动力汽车品牌菲斯克(Fisker)。在管理方面,万向美国公司并购企业后,根据情况打破产品从头到尾所有零部件都由一家企业制造的模式,按照全球化价值链进行重组,特别是较好地整合中美两国资源,如洛克福特公司在收购重组后的第二年就转亏为盈,据总经理倪频说年投资回报率在400%;万向美国公司严格限制管理成本,杜绝浪费行为,创造性地推行年薪制;设立“万向制造基金”和“经营者基金”,按照美国的方式给投资者、经营者以激励等;在本地化方面,大量雇佣当地人,而不仅是续聘并购而来的公司员工;努力与美国花旗银行、美林公司等建立良好的客户关系,从当地金融机构获得的资金是母公司投资额的5倍以上。

总之,改革开放以来特别是加入WTO后,作为发展中国家的中国部分内资企业已经具备国际化经营能力,并且具有较强的竞争力。具体来说,中国企业在所有权优势方面虽然不具备明显的技术、品牌等垄断优势,但具备了规模经济、大规模融资、国际化管理能力。页岩气革命使美国的投资成本降低,招商引资优惠力度的加大以及关税壁垒也使得美国东道国区位优势上升而更具吸引力;母国政府政策措施的推动,及对对外直接投资管制的不断放松,政府投资企业的率先“走出去”作用,我们认为这也是区位优势的重要一部分;加上金融危机以来中美投资环境变化,及国内行业竞争加剧,转型升级的压力等;种种因素推动金融危机以来中国对美国FDI规模和结构、时间和空间出现了新的发展。

1.卢进勇编著:《“走出去”战略与中国跨国公司崛起——迈向经济强国的必由之路》,首都经济贸易大学出版社2012年版。

2.周继祥主编:《陆企海外投资及其影响》,台湾大学中国大陆研究中心,2013年12月。

3.李桂芳主编:《中央企业对外直接投资报告2011》,中国经济出版社2011年版。

4.葛顺奇、阎大颖:《中国对美国直接投资现状、动因及趋势》,《国际经济合作》2012年第1期。

5.冯明:《中国在美国直接投资的趋势、结构与障碍》,《世界经济与政治论坛》2012年第3期。

6.郝洁:《我国对美国直接投资的新趋势、原因及障碍》,《中国经贸导刊》2013年12月。

7.张远鹏、杨勇 《中国对外直接投资区位选择的影响因素分析》,《世界经济与政治论坛》2010年第6期。

猜你喜欢

当代水产(2022年8期)2022-09-20 06:44:30

当代水产(2022年6期)2022-06-29 01:11:44

当代水产(2022年5期)2022-06-05 07:55:06

当代水产(2022年3期)2022-04-26 14:27:04

当代水产(2022年2期)2022-04-26 14:25:10

云南画报(2020年9期)2020-10-27 02:03:26

宁夏社会科学(2017年1期)2017-04-16 03:36:54

学术论坛(2016年5期)2016-05-17 05:44:42

对外经贸(2014年5期)2014-02-27 13:55:57

中共党史研究(2010年6期)2010-04-27 14:27:36