零售企业对债务融资依赖程度分析——基于中国上市零售企业的实证检验

2015-04-15 07:14姚力菁中国人民大学商学院北京100872

福州大学学报(哲学社会科学版) 2015年1期

姚力菁(中国人民大学商学院,北京 100872)

零售企业对债务融资依赖程度分析

——基于中国上市零售企业的实证检验

姚力菁

(中国人民大学商学院,北京100872)

摘要:通过研究零售企业资本结构受四个主要变量——企业规模、企业增长、获利能力和固定资产占比影响的情况,可以评估我国零售企业对债务融资的依赖程度。采用中国零售业82家企业2009-2013年的数据,使用单向固定面板和双向固定面板模型实证分析,发现中国零售企业的规模和总资产负债率以及短期资产负债率负相关,和长期资产负债率正相关;企业增长和总资产负债率以及短期资产负债率负相关;企业利润水平和总资产负债率负相关;企业固定资产占比和总资产负债率正相关。利润更高、规模更大的零售企业更容易获得股权融资,并有更多的盈余资金,所以相对于利润程度低、规模小的零售企业,对债务融资(包括带利息债务和营运负债)的依赖程度较低,但可能拥有更多的长期负债。

关键词:零售企业;债务融资;资本结构

引言

零售业,是商品流通中重要的产业,它的存在使其相关产业的经营决策因素有了不确定性,从而对国民经济产生影响。[1]相比于制造业以及其他行业,零售业中企业的平均资产负债率较高,超市、百货和专业店三大业态中专业店的资产负债率一度高达70%,而制造业仅为56.1%,18个行业的综合资产负债率为58.2%。[2]就零售企业流动负债来源来看,2009-2013年间,零售企业的资金来源没有较大变化,供应商账款占资金来源的25%左右,多于其他来源,占据主要资金来源的四分之一,预收账款占10%左右,说明受限于金融环境等因素,带息负债仍然不是零售企业主要融资渠道,零售企业对短期负债,包括供应商账款、购物卡等营运负债的依赖仍然很强。

正是零售企业的特征及其渠道势力,使其形成了目前的融资方式和债务结构。在资金流出方面,零售企业的赊购模式保证了低成本应付账款和应付票据的存在,同时零售企业可能利用买方势力延长付款账期,“强制性”地占用这部分低成本的短期负债。在资金流入方面,消费者的购买行为更多使用现金或信用卡等短期能兑现的付款方式,保证了零售企业应收账款的及时收回。与此同时,虽然向银行贷款是最简单的融资方式,零售企业从银行等金融机构获得贷款却相对困难。除了百货类零售企业,相比于拥有厂房设备的制造企业,零售企业拥有可抵押担保的固定资产相对较少,加上银行贷款的风险问题和目前我国公司债券市场的发展状况,一定规模的零售企业更多采用私募股权或是直接上市融资的方式。可以认为,由于难以从银行融资,而近年私募对于零售业的态度是不看好和不偏好,我国零售企业的外部资金来源不得不依赖短期经营性负债。

本文在对我国零售业资本结构整体情况统计分析的基础上,分析四个主要因素——企业规模、企业增长、获利能力和固定资产占比如何影响我国零售企业资本结构,从而评估我国零售企业对债务融资的依赖程度。我们将本文结果与前人研究结论对比,希望对了解零售企业的资本结构现状和融资决策有所助益。后文安排如下:第一部分对现有文献和理论简要回顾,提出研究假设;第二部分为研究设计;第三部分使用经验数据对假设加以检验,并结合现实分析零售企业的融资行为;第四部分为总结。

一、简要理论综述及研究假设

资本结构理论中解释企业融资决策最重要的理论包括权衡理论和优序理论。根据权衡理论,企业的融资决策取决于负债融资的税盾优势和由此带来的成本之间的权衡。[3][4]权衡理论中负债融资成本和收益间的权衡可以从两个角度理解:从税收-破产的角度,资本结构选择是在负债预期边际税收收益和预期边际成本之间的权衡;从代理成本的角度,企业需要评估由于投资不足带来的债务代理成本[5]等各类负债相关成本(代理成本)和税收收益之间的权衡。而与通过引入破产成本、代理成本、非税盾因素等确定最优资本结构的权衡理论不同,优序理论放宽了MM理论[6]中不考虑交易成本的假设条件,基于内部人和外部投资者之间对于企业价值信息不对称和股票发行决策以发行前股东的价值最大化为目标两个关键假设建立。[7][8]优序理论并不能直接估算最优资本结构,但认为资本结构是融资行为考虑交易成本,反向选择成本最小化后的结果。优序理论根据受信息不对称影响程度对融资来源排序。因此,企业融资一般遵循内源融资、债务融资,权益融资的顺序。

在资本结构的决定因素方面,可以考虑八个主要因素,偿债能力、流动性、获利能力、股利、市场价格、企业规模、企业增长和变动情况。[9]企业资本结构也可以用企业增长、企业规模、获利能力和固定资产占比解释。[10]学者采用来自G-7国家的企业层面数据,尽管结论在国家间有所不同,仍然很有解释力。[11]采用小企业数据,学者研究了资本结构的决定因素,认为主要的因素是获利能力、资产规模、企业规模和进入市场程度。[12]本文参照学者们的变量选择[13],选取企业规模、企业增长、获利能力和固定资产占比四个作为解释变量。

1.企业规模

从权衡理论角度,大型企业更容易获得债务融资,负债和企业规模正相关。对此的一个解释是大型企业经营更多样化,破产的可能性更小并且债务相关的成本对大型企业而言相对更能承受且不会因为直接破产成本从而减少杠杆的使用。[14][15]从优序理论角度,负债和企业规模负相关。原因是大型企业信息不对称问题弱于小型企业,使得大型企业发行股票的价值低估可能减弱,从而大型企业更愿意采用股权融资。[16][17]另一个原因则是小型企业自身更偏向使用内源融资,而大型企业更偏向使用长期负债。[18][19]从供给角度,大型企业信用更好,有更多的可抵押资产,从而银行更愿意提供贷款,企业也更容易发行公司债券。

H1:零售企业规模与负债比率相关(正相关或负相关)。

2.企业增长

增长速度快的企业财务成本更高,债务相关的代理成本也更高,企业增长速度和企业债务融资比例负相关。[20][21]企业增长速度和企业债务程度负相关的结论。企业的增长很可能影响市场对公司债务的反应,一家增长速度快的企业被认为能够承担更多债务的利息负担。[22]优序理论认为两者的相关程度有两种情况,增长速度快的企业为了保留未来可能用到的信用而偏向保持低负债率;当企业的留存收益无法支撑企业增长中的投资需求时,企业则采用更多的债务方式融资。市场时机理论认为增长速度快的企业(采用市值与账面价值比率的测算方式),负债比重更低。[23]从市场供给角度考虑,目前中国金融机构更关注零售企业的扩张能力和市场占有,预期增长能力强的企业较增长能力弱的企业更容易获得来自金融机构的资金,且能够稳定增长的企业在获得增长收入的前提下,更有信心偿还债务,所以相较于股权融资,可能更偏好债务融资。但考虑到零售企业长期来较难获得债务融资,供应商账款在负债来源中占比逐年下降,且在2011 至2012年信贷收紧的大环境影响下,零售企业通过延迟供应商应付账款来缓解自身资金压力的空间着实有限,实际的情况是,零售企业依靠自有资金内生性的增长。

H2:零售企业增长速度和负债比率负相关。

3.获利能力

权衡理论认为企业获利能力和企业负债程度正相关,利润越高的企业越有理由提高负债水平,从而减少税务负担。这个结论和代理模型[24]结论一致,该模型认为获利能力强的企业为了减少代理冲突,偏向于采用更多的债务方式融资。学者采用1998-2002年德国99家企业的数据进行实证研究支持静态权衡理论的结论,且认为,获利能力强的企业拥有更多债务的原因是其更容易用利润偿还。[25]优序理论的观点则相反,认为比较于外部债务融资,企业更偏向内源融资,所以获利能力更强从而留存收益较多的企业首先采用留存收益融资,较少采用债务方式融资。学者们的实证检验大都支持优序理论的结论。[26][27]基于零售企业相对较多的留存收益存量,本文提出假设三。

H3:零售企业获利能力和负债比率负相关。

4.固定资产占比

从权衡理论的观点看,拥有更高固定资产占比的企业拥有更多可以用于抵押的固定资产,或用于贷款担保,从而更容易从金融机构获得贷款且可能获得更低的贷款利率,且这些资产便于评估,有助于减少信息不对称和债务的代理成本,促使这些企业偏向于债务融资。相反地,从优序理论的观点看,固定资产有助于减少企业内外部的信息不对称,降低企业股权融资的成本,从而减少企业的债务融资。且固定资产更多的企业可能是规模更大的企业,这些企业更容易获得股权融资,不需要增加债务融资满足资金需求。所以,权衡理论认为固定资产率和企业债务融资比重正相关,而优序理论呈相反观点。零售企业相比于制造行业等其他业务相关行业持有的固定资产较少,其中百货类企业固定资产较多,所以有必要比较零售业不同细分业态的固定资产率和企业资本结构的关系。本文延续权衡理论的思路,接受固定资产率和企业债务结构正相关的假设。

H4:零售企业固定资产占比和负债比率正相关。

二、研究设计

1.数据来源

本文的研究样本包括82家中国上市零售企业2009年-2013年的数据。82家零售企业为按照中国证监会新行业分类标准划分的86家零售类企业去除1家ST企业和3家B股企业。描述统计部分为细化零售企业,分为南方和北方两部分,分别为49家和33家零售上市企业。为了估算企业的总负债量,本文只考虑企业的合并报表数据,并且要求所有样本的账面总资产部分没有缺失数据。

2.变量选取

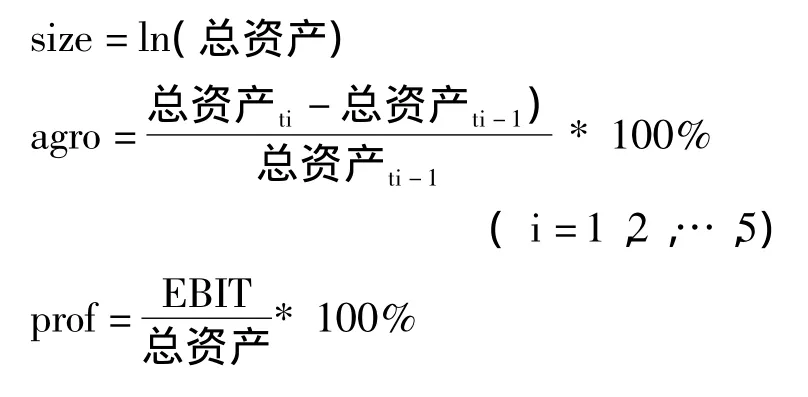

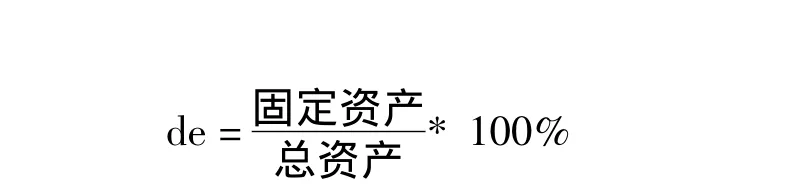

(1)被解释变量

资本结构的衡量指标有多种,由于不同品种债券、股票和混合证券的存在,很难对其评估指标有一个准确的定义。有学者采用了短期资产负债率和长期资产负债率两个指标(资产分别为账面和市场价值)[28],以及其他各种资本结构衡量指标。[29][30][31]本文选取总资产负债率dr、长期资产负债率ldr和短期资产负债率sdr三个变量,计算方式如下所示:

(2)解释变量

根据前文的假设,本文采用了四个解释变量:企业规模size、企业增长agro、获利能力prof和固定资产占比de。企业获利能力的指标包括息税前利润EBIT、资产收益率ROA、净资产收益率ROE等,本文采用息税前利润/总资产表示企业获利能力,以总资产的对数来表示企业规模,其用意在于平滑企业在不同时期的波动。可以采用市价和账面价值比率表示企业的增长[32];也可以采用年总资产变动率代表企业增长。[33]本文采用年总资产变动率代表企业增长。衡量固定资产占比采用了固定资产和总资产比值。固定资产取值为固定资产总值而非固定资产折旧净值,这是因为企业的折旧方式可能不同,且即使已经折旧完全的固定资产仍能用于抵押,所以采用固定资产总值更为准确。指标计算方式如下所示:

表1 中国零售上市企业描述统计结果

(3)研究方法与模型构建

为了评估各个资本结构影响因素的重要性,本文对面板数据估计了混合模型、固定效应模型和随机效应模型,使用F检验和Hausman检验后,根据合理性选择了固定效应模型,并在固定效应模型中考虑时间效应。模型(1)是标准混合OLS回归模型,(2)是固定效应和时间效应模型:

等式中: LGit为企业i在t时的资本结构变量,分别为dr、ldr和sdr; Xit为企业特征解释变量,包括prof、size、agro以及de。模型(2)加入了Cf企业固定效应和Ct时间固定效应,衡量企业层面和时间层面没有观测到的异质性。εit为扰动项。

三、实证结果分析

1.描述统计

表1为样本变量的描述统计结果。可以发现,比较于行业平均资本结构,零售行业负债程度较高,负债集中于短期负债,并且以其中的应收账款占主要比重。以秦岭-淮河为界,南方零售企业平均资产负债率高于北方企业,并且高于全国平均。若按照一般惯例的60%为资产负债率划分标准,相对而言,南方零售企业更为冒险,而北方零售企业偏稳健。北方零售企业2009年33家企业中,20家资产负债率超过60%,占企业总数60.61%,7家在40%-60%之间,占企业总数21.21%。北方零售企业资产负债率呈逐年下降趋势,到2013年,冒险型企业中有一家转为稳健型,两家转为保守型。南方零售企业总体变动趋势和北方类似,但保守型企业数多于北方,2009年49家企业中冒险型企业数超过53%,这个数额逐年下降,到2013年只剩42.86%,其中5家企业均转为保守型,稳健型数目保持不变。从prof、size 和agro来看,南北方零售企业规模相当,北方的平均利润水平高于南方但资产增长幅度小于南方。因此,考虑零售企业的四个主要资金来源,南方更为依靠短期负债融资,其中大量为商业信用,而结合北方零售企业在利润更高的情况下增长幅度却小于南方,可以认为南方零售业的高资产负债率情况,更多是为缓解因增长带来的盈余资金不足情况的补充。2011年在总体信贷收紧的大环境下,零售企业资本结构中负债比重有所下降,零售企业从冒险型向保守型转变。到2013年,虽然受政策保持稳健的影响,M1开始反弹,微观经济的活跃度上升,零售企业融资大环境有所改善,但从零售企业的资本结构趋势上看,考虑到成本上涨等因素,企业仍然更多的依靠自身业务盈余的积累进行内生性增长,促使零售企业继续从冒险性向保守型转变的趋势。固定资产在零售企业总资产中的比重比预期的要多些,这主要归于百货类企业在零售业中高达54.33的固定资产占比,比连锁类企业高了超过两倍。南北方零售企业受到沿海经济、政府不同信贷政策和城乡居民收入差异以及文化差异从而造成的消费能力和消费偏好不同的影响,总体资本结构存在一定差异。

2.回归结果分析

表2为以中国82家零售上市企业2009-2013年为样本的数据回归结果。从解释变量的结果来看,实证结果与前文假设一致,和前人研究结论相比,除了企业规模变量,其余的影响方向也是一致的。

表2 标准回归结果

企业获利能力和短期资产负债率、长期资产负债率和总资产负债率都显著负相关,这意味着,比较于金融机构提供的融资和营运负债等负债融资方式,零售企业偏好使用业务利润盈余和股权融资。所以,利润水平越高的零售企业对债务融资的依赖程度越小,和优序理论的结论相同,在1%的显著性水平上接受假设三。

企业规模与长期资产负债率正相关,而与短期资产负债率、总资产负债率都负相关。说明零售企业的长期负债情况符合均衡理论,即规模大的企业更容易获得长期负债,这和企业信贷水平和可抵押资产有关,而相对小规模的零售企业更依赖短期负债,主要是应付账款、预收账款等营运负债。零售企业总体上的企业规模和企业总资产负债率显著负相关,支持了优序理论中小规模的企业更偏好债务融资的观点。

企业增长变量与短期资产负债率以及总资产负债率相关系数的方向与前人研究一致,基本显著,其与长期资产负债率的回归系数不显著,说明中国上市零售企业的增长扩张和项目融资更多使用股权融资和利润盈余。

固定资产占比和企业总资产负债率正相关,符合权衡理论中债务水平随资产负债表中固定资产水平上升而上升的结论。但其对长期资产负债率的影响不太显著,说明比较于长期债务融资可能需要资产抵押担保的情况,流动债务融资受企业固定资产占比的影响相对微弱。

四、结论

采用中国零售业82家企业2009-2013年的数据,使用固定面板模型实证分析,发现中国零售企业的规模和总资产负债率以及短期资产负债率负相关,和长期资产负债率正相关;企业增长和总资产负债率以及短期资产负债率负相关;企业利润水平和总资产负债率负相关;企业固定资产占比和总资产负债率正相关。

综合而言,利润更高、规模更大的零售企业更容易获得股权融资,并有更多的盈余资金,相对于利润程度低、规模小的零售企业,其对债务融资(包括带利息债务和营运负债)的依赖程度较低。零售业的资本结构有其成因,该产业的特性决定其拥有较高的资产负债率和流动负债占比。但零售企业对流动负债的过于依赖使资本结构有所失衡,增大了财务不确定性和流动性风险,甚至对整条供应链造成影响。零售企业需要更合理的资本结构,以保持其发展获得充足的资金供给。

注释:

[1]Spulber,D.F.,Market Microstructure: Intermediaries and the Theory of the Firm.Cambridge University Press,Cambridge,1999.

[2]数据来源:据企业财务报表数据整理计算。18个行业依据新证监会行业分类划分。

[3]Kraus,A.and R.Litzenberger,“A state-preference model of optimal financial leverage”,Journal of Finance,vol.28,no.4(Sep.1973),pp.911-922.

[4][8]Myers,Stewart C.,“The capital structure puzzle”,Journal of Finance,vol.39,no.3(Jul.1984),pp.575-592.

[5][20]Myers,Stewart C.,“Determinants of corporate borrowing”,Journal of Financial Economics,vol.5(Jul.1977),pp.147 -175.

[6]Modigliani,F.and Miller,M.,“The Cost of Capital,Corporation Finance and the Theory of Investment”,American Economic Review,vol.48,no.3(Jun.1958),pp.261-297.

[7]Myers,Stewart C.and Majluf,Nicholas S.,“Corporate financing and investment decisions when firms have information that investors do not have”,Journal of Financial Economics,vol.13,no.2(Jun.1984),pp.187-221.

[9]Martin,J.D.and D.F.Scott,“A Discriminant Analysis of the Corporate Debt-Equity Decision”,Financial management (Winter),vol.3,no.4(1974),pp.71-79.

[10][11][13][16][21][26][31][32]Rajan,R.and L.Zingales,“What Do We Know about Capital Structure? Some Evidence from International Data”,Journal of Finance,vol.50,no.5(Dec.1995),pp.1421-1460.

[12][18]Chittenden,F.,Hall,G.and Hutchinson,P.,“Small Firm Growth,Access to Capital Markets and Financial Structure: Review of Issues and an Empirical Investigation”,Small Business Economics,vol.8,no.1(Feb.1996),pp.59-67.

[14][29][33]Titman,S.and Wessels,R.,“The Determinants of Capital Structure Choice”,Journal of Finance,vol.43,no.1 (Mar.1988),pp.1-19.

[15][25][30]Bouallegui,I.,Capital Structure Determinants and the New High-Tech Firms: The Critical Distinction between Fixed and Random Effects through a Static Panel Data Investigation.MPRA Paper 22477,University Library of Munich,Germany,2006.

[17]Frank,M.Z.and V.K.Goyal,“Testing the Pecking Order Theory of Capital Structure”,Journal of Financial Economics,vol.67,no.2(2003),pp.217-248.

[19]Lemmon,M.L.,M.R.Roberts and J.F.Zender,“Back to the Beginning: Persistence and the Cross-Section of Corporate Capital Structure”,Journal of Finance,vol.63,no.4(2008),pp.1575-1608.

[22][24]Jensen,Michael C.and William H.Meckling,“Theory of the firm: managerial behavior,agency costs and ownership structure”,Journal of Financial Economics,vol.3,no.4(October 1976),pp.305-360.

[23]Baker,M.and J.Wurgler,“Market Timing and Capital Structure”,Journal of Finance,vol.57,no.1(2002),pp.1-32.

[27][28]Frank,Murray Z.and Vidhan K.Goyal,“Capital structure decisions: which factors are reliably important?”,Financial Management,vol.38,no.1(2009),pp.1-37.

[责任编辑:黄艳林]

作者简介:姚力菁,女,福建福州人,中国人民大学商学院商业经济学专业博士研究生。

收稿日期:2014-10-22

中图分类号:F062.9

文献标识码:A

文章编号:1002-3321(2015) 01-0030-06

猜你喜欢

金融发展研究(2016年11期)2017-01-12

商业经济研究(2016年23期)2017-01-10

财会学习(2016年23期)2017-01-07

现代商贸工业(2016年22期)2016-12-27

现代管理科学(2017年1期)2016-12-26

商(2016年33期)2016-11-24

商(2016年32期)2016-11-24

财会学习(2016年19期)2016-11-10

商业会计(2016年6期)2016-04-07

商(2016年3期)2016-03-11