时间驱动作业成本法在医院内部转移定价中的应用研究*

2015-04-14 06:38王冰倩WANGBingqian赵平ZHAOPing崔丽萍CUILiping张美荣ZHANGMeirong左煌ZUOHuang杨宏娟YANGHongjuan

医院管理论坛 2015年12期

□王冰倩WANG Bing-qian 赵平ZHAO Ping 崔丽萍CUI Li-ping 张美荣ZHANG Mei-rong 左煌ZUO Huang杨宏娟YANG Hong-juan

随着2015年国务院《关于城市公立医院综合改革试点的指导意见》的发布,取消药品加成、降低药品和医用耗材费用等举措将进一步影响医院收入结构。强化成本管理、实现精细化管理已迫在眉睫。然而,传统的成本核算方法往往仅涵盖医院和科室两层,无法给出科学合理的内部转移价格,直接影响医院间接费用分摊和成本核算的真实性及准确性。本文基于某综合性大型三甲医院消毒供应科实际数据,尝试运用时间驱动作业成本法和实地调研法,计算消毒供应科的内部转移价格,以期为医院成本控制、产能管理和医疗项目核算提供依据。

基于时间驱动作业成本法的内部转移价格

1.内部转移价格概述。内部转移价格产生于内部精细化分工,主要用于组织内部各部门之间由于相互提供产品、半成品或劳务而引起的相互结算和转账,有助于加强成本管理和科室绩效评估,实现精细化管理,常见的内部转移定价方法有成本法、市价法、双重市价法、协商价格法等方法。本研究旨在为医院内部的成本核算和产能管理提供依据,故成本法是最适用的一种方法。

2.时间驱动作业成本法的概念。2004年Kaplan提出了时间驱动作业成本法(Time-Driven Activity-Based Costing,简称TDABC)[1],该方法基于“产出消耗作业,作业消耗资源”的原则,首先通过作业分析确定作业产品和关键作业,其次,选取时间为生产能力的度量和分配资源成本的依据,对实际生产能力和各类作业的单位时间进行可靠估计,计算出单位时间成本率和单位作业成本动因率,进而得出各项作业应分摊的总成本;评价各类产品耗用的各类作业总时间,计算各类产品单位成本。其基本步骤是:确定作业中心,完成作业分析;估算实际生产能力的作业总时间;用部门总费用除以作业总时间得到单位时间费用率;评估单位产品耗用的作业类型和时间数;计算单位产品耗用的资源成本即内部转移价格。

3. TDABC法的优点。TDABC法基于历史数据,选取时间为唯一的成本动因,操作简便易行、结果真实准确,同时考虑了未使用的生产能力,利于实现作业流程分析和闲置生产能力管理,尤其便于复杂多样环境下的数据实时更新和管理。

4.生产能力。生产能力是指一定的期间内,参与生产的主体在既定的组织技术条件下所能提供的加工处理能力。TDABC法下生产能力主要指以时间为计量单位。根据生产能力是否得到有效利用,生产能力分为理论产能、有效产能和闲置产能。理论产能是指不考虑任何形式损耗的情况下生产主体所能提供的最大生产能力。有效产能考虑了难以避免的合理损耗,是指企业真正所能使用的生产能力,一般是在理想状态的基础上设置一个介于80%到85%百分比。闲置产能是指被企业使用了却没有创造价值的那部分生产能力。闲置产能同样也是TDABC法的核算对象,反映了TDABC法管理导向的特点。

TDABC下内部转移价格的计算

与其他类型的核算主体相比,医院产品和服务的多样性和复杂度尤为显著。TDABC法基于流程分析得到的内部转移价格,有利于明确各类产品和服务的成本,指导病种费用标准的制定,且指标精要、计算简便。相对于其他方法,TDABC法能更好的满足复杂多样的产品和服务定价需求,且兼顾到作业分析和生产能力管理,因此TDABC法是医院内部转移定价的优选方法。

本文以某大型综合性三甲医院消毒供应科为研究对象,基于其2014年人力、财务、物料等成本费用数据,试以TDABC法和实际调研法进行作业分析,计算消毒供应科内部转移价格,评价科室生产能力使用效率,以期为医院制定内部转移定价政策、加强医疗项目核算和参与政府指导性定价提供新的思路。

1. TDABC下内部转移定价的计算

1.1 作业与产品分析。通过科室实地调研和专家座谈,消毒供应科成本主要包括人力成本、各种卫生材料费和能源消耗、资产折旧等;作业活动包含医疗器械回收、清点、分类、清洗、消毒、干燥、检查、包装、灭菌、储存和分发等环节。基于作业分工和重要性原则,本文将“清点、分类、清洗、消毒、干燥”统一为“清洗”作业,“检查和包装” 统一为“包装”作业,故作业分为回收、清洗、包装、灭菌、储存和分发等六项。产品为各类消毒器械包和医用气体,主要包括一次性物品包、临床诊疗包、手术器械包、外来器械包和医用气体包等五类。

1.2 估算实际产能的作业总时间。2014年消毒供应科共61人,人均月工作日22天,人均日工作时间为8.5小时,有效工作时间80%,故2014年实际生产能力作业总时间为8.5*22*12*61*60*80%=6,570,432分钟。

1.3 估算单位时间费用率。通过分析2014年消毒供应科财务报表,该科全年人员经费为4,981,780.97元,资产折旧、水电耗用及其他杂项费用5,261,405.35元,单位时间费用率为10,243,186.32/6,570, 432=1.56元/分钟。单位作业直接材料成本取自消毒供应科收费项目报告。

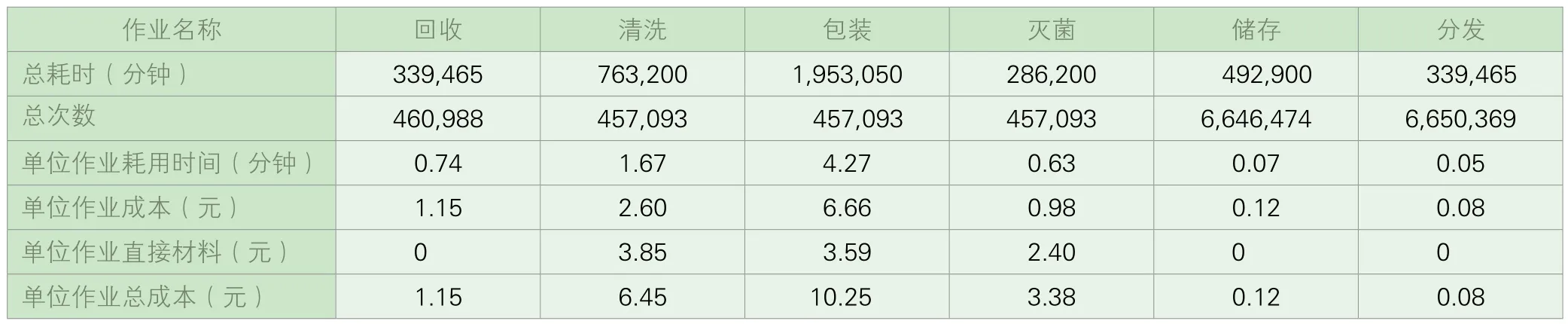

1.4 估计单位作业时间及单位作业费用率。根据作业分析和财务成本数据,可以计算出各类作业的单位作业总成本,如表1所示。

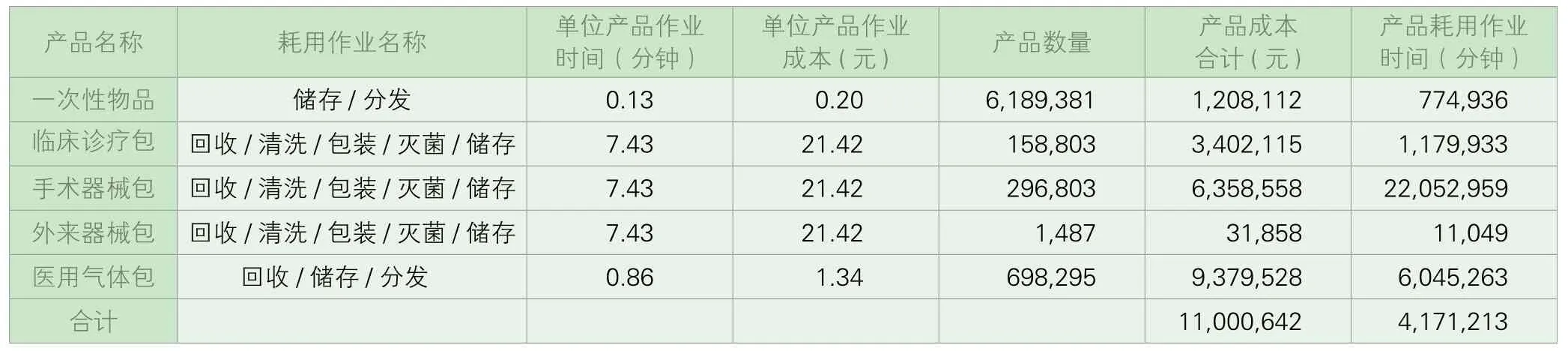

1.5 产品消耗的作业动因及成本。根据单位作业总成本和产品分析,可得消毒供应科各类产品的单位产品耗用时间和单位产品成本,如表2所示。该单位产品成本即可作为医院内部产品的转移价格。

表1 消毒供应室作业单位时间及单位作业费用率

表2 消毒供应室产品耗用作业时间及成本

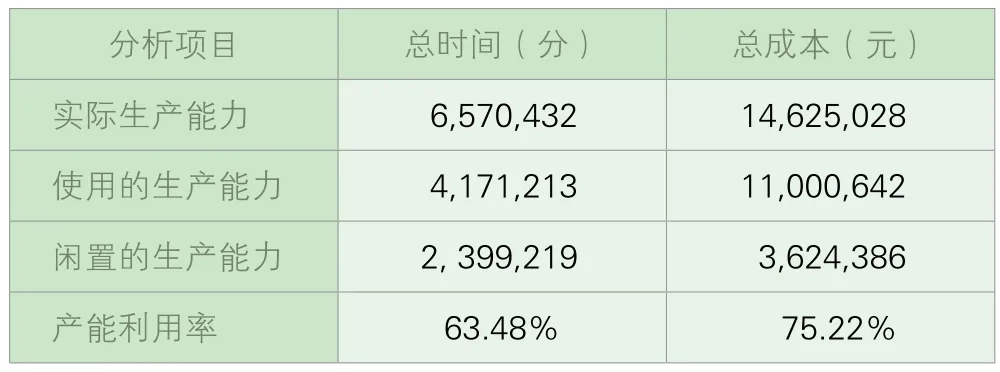

2. TDABC法下生产能力利用率分析。根据2014年消毒供应科实际产能和成本总额,可得到产能耗用分析表,如表3所示。

表3 消毒供应室生产能力耗用分析表

根据表3,2014年消毒供应科的产能利用率为63.48%,资源使用率为75.22%。由于本案例在设定有效产能时已充分考虑了工作人员必要的闲暇时间,63.48%的产能利用率说明工作人员的有效工时中还有超过1/3的产能未被充分利用。

因此,医院和科室应加强对供应室人员和设备的管理,通过以下方法提高产能利用率:进行作业分析和工时分析,梳理和优化操作流程;尽可能提高工作人员效率,如建立高效的物品收发交接制度,缩短回收和分发作业耗时;依据历史业务数据,制定清洗和灭菌作业的最佳工作批量,提高设备的利用率;合理分配各类作业人员数量,优化工时分配结构,减少人力成本。

应用建议

1. HRP与TDABC法结合运用。医院资源计划系统(HRP)是一套支持医院整体运行管理的统一高效、互联互通、信息共享的系统化医院资源管理平台[2]。如能将TDABC法融入HRP之中,就能通过HRP系统获取TDABC的有效数据。同时,运用TDABC思想开发HRP内部转移定价和成本管理模块,以作业动因为基准的多分配标准替代传统成本核算的单一分配标准,不仅有助于丰富TDABC理论和完善产能管理,而且通过在HRP快速、高效信息系统环境下运用TDABC法,对完善成本核算方法、预算管理、医疗管理等具有重要的现实意义。

2.建立医疗服务项目成本核算体系。目前,医疗服务项目成本核算基于科室成本,通过数据分析和整理推导出相关医疗服务项目成本,时间和人力成本投入较大,核算结果不精确不及时[3],为建立科学合理的医疗服务项目成本核算体系,医院应借助TDABC法,完成内部转移定价和成本核算,使医疗服务项目成本、病种成本甚至病人成本和科室成本能够建立在一个数据核算基础上,将内部转移定价与成本核算和会计核算融合,提高成本核算的准确性和及时性[4]。

3.分步推进实施TDABC法。TDABC法比较适合间接成本比重大、医疗项目数量多且流程固定、电子信息化水平和财务人员的素质较高的医院[5]。考虑到医院成本核算的现实基础、医院对成本信息的使用要求和全面开展TDABC法的难度等,在实际工作中,建议根据实际情况有选择的使用,分阶段、分步骤地逐步推进实施TDABC法。

1 KaplanRS, Anderson S.R. Time-DrivenActivity-BasedCosting[J].HarvardBusiness Review,2004:131-138

2 方培元,肖谦.军队医院资源计划与作业成本法融合探析[J].解放军医院管理杂志;2014,8(21):707-709

3 沈虹.作业成本法在医疗服务项目成本核算中的运用[J].中医药管理杂志,2011,19(12):1136-1139

4 宣嘉.作业成本法在医院医疗服务项目成本核算中的应用[J].中国卫生资源,2013,16(4):251-254

5 沈灵奕.新医改背景下公立医院的成本核算研究——基于时间驱动作业成本法在医疗项目成本核算中的应用[D].浙江:浙江财经大学,2014

猜你喜欢

时代商家(2022年23期)2022-08-24

今日财富(2022年15期)2022-05-24

商品与质量(2021年43期)2022-01-18

建材发展导向(2021年19期)2021-12-06

中国市场(2021年34期)2021-08-29

现代畜牧科技(2021年4期)2021-07-21

财经界·下旬刊(2018年8期)2018-10-09

财讯(2018年13期)2018-05-14

财讯(2018年10期)2018-05-14

吉林农业·下半月(2014年3期)2014-04-30