企业垂直整合战略与融资结构选择

2015-04-13 02:23杨广青罗艳叶继创

财经科学 2014年5期

关键词:融资结构

杨广青+罗艳+叶继创

[内容摘要]如何测度企业垂直整合战略,一直是现有企业战略研究的关键。从行业生命周期视角研究发现,不同行业生命周期的企业融资结构与垂直整合战略是不同的,行业发展期和成长期的企业相对偏好股权融资,行业成熟期和衰退期的企业在国家产业政策扶持下,更易获得债务融资;从动态角度来看,企业垂直整合程度越高,融资结构偏离目标融资结构的绝对程度就越小,而企业在实施垂直整合战略时,成长期的企业对偏离目标融资结构的容忍度相对较高,其他时期则更愿意向目标融资结构靠拢。

[关键词]行业生命周期;垂直整合战略;融资结构

一、引言

随着移动互联成为科技业的革新浪潮,世界级的消费电子巨擎索尼、松下和夏普纷纷出现巨亏,有人认为这是它们“垂直整合”经营模式的失败。然而,韩国三星却不断推行“整机+关键零组件”的垂直整合模式,在行业前辈纷纷倒下的当下,却享受着这种高效率垂直整合带来的模式红利,蚕食它们的市场份额,从行业的跟随者跃为行业的领导者。可见,垂直整合产业链的模式在任何时候、任何市场环境下都可以存在,关键在于企业是否有能力在行业环境发生变化时,更有效率地将其现金流或融资结构与垂直整合战略相匹配。理论上,国内外相关研究更多的是集中在企业多元化战略与融资结构关系的研究,较少直接讨论垂直整合(纵向一体化)与融资结构关系。一部分研究表明,企业负债水平与多元化程度之间存在负相关关系;另一部分研究表明,企业负债水平与多元化之间存在正相关关系,并且实施不相关多元化的企业比相关多元化企业具有更高的负债水平。其中Kochhar等人,Maurizio等人研究发现,相关多元化战略(横向一体化和纵向一体化)宜采用权益融资,非相关多元化战略更适合负债融资。古志辉则发现,企业负债融资与横向一体化之间存在正相关关系,与纵向一体化之间存在负相关关系。可见,尽管存在不同的研究结论,企业一体化战略与其融资决策之间的内在关系仍然得到一些论据的支撑,但是,企业的一体化战略和融资策略是否受到其所属行业生命周期阶段的影响,是否围绕行业生命周期进行策略选择并未得到更多的研究支撑。

二、理论分析与假设提出

一般认为,资产专用性造成的机会主义行为会引起交易成本的增加,企业为了解决这个问题常常进行垂直整合战略。另外,最近一些研究发现主导设计效应、竞争定位效应与生产能力权衡效应也是影响企业垂直整合战略抉择的因素。企业的主导设计、竞争方式和生产能力等内在决策,间接影响了企业资产专用性水平的变化,而资产专用性水平不同的资产在金融市场中的价值也得到不同的认可度,对于资产专用性水平高的资产,其清算价值较低,即债务优先索赔权的价值随着资产专用性程度的加深而下降。那么,随着资产专用性的提高,债权人将要求更高的利息率,从而加大企业的债务融资成本,而债务融资成本最终可能超过权益融资成本。

根据上述分析,我们提出假设1:企业垂直整合战略与融资结构存在负向相关关系。

在不同外部环境下,企业的垂直整合战略及其融资决策是否存在差异,是否围绕不同阶段的行业生命周期而变化,一直是理论界所关注的焦点。相关学者的研究发现,在产业发展的前期和后期阶段,由于市场规模所限,会出现大量的垂直整合战略行为。随着产业进一步发展壮大,市场规模扩大,中间产品市场规模也随之扩张,企业偏好将非核心业务剥离的垂直分离战略和追求规模经济的专业化生产战略,纵向一体化趋于解体。与此相对的是,企业融资行为也因此会发生显著差异。在行业发展阶段,企业研发投入、品牌资本投入等无形资产投入高,外部融资获得性很低,主要依靠企业内部融资。当处于成长期时,市场对企业产品的需求急速上升,市场份额上升,同时,企业盈利能力增强,这使得企业本身能够通过举债的渠道获得融资。企业进入成熟期以后,销售额持续增长,但速度相对成长期有所下降,未来市场面临萎缩,企业可以更好的权衡各类融资方式的成本与收益,做出合理的选择。处于衰退期的企业,产品市场需求萎缩,市场占有率和利润率下降,财务状况恶化,企业通过资产重组或垂直整合等方式改善形势,融资约束以及外部融资的迫切需求使得企业对于融资成本的关注降低。

基于上述分析,本文提出假设2:不同行业生命周期中企业垂直整合战略对其融资结构的影响存在显著差异。

企业的融资结构不仅受到企业特征、治理状况、企业战略行为等内部因素影响,还受到行业特征等外部环境影响。在经营过程中,不可避免地会偏离目标融资结构,经历偏离目标融资结构——趋近——偏离——再趋近的动态变动过程。而企业在进行垂直整合战略时,通过自身融资决策行为,使企业的融资结构受到冲击。那么,企业在进行垂直整合战略过程中,企业实际融资结构对目标融资结构是偏离还是回归?是否具有行业生命周期特征?在理论上,随着垂直整合程度的提高,企业兼并收购其所在产业链上下游的企业,无论是在产品还是在技术上的协同效益都日益加深,有助于节约企业的交易成本,使其可以有组织、有计划地实施生产与销售,能够逐步占领更多的市场份额,排挤竞争对手,提高进入壁垒,最终实现企业收益和竞争力的逐步提高,进而使得企业融资结构的调整空间不断变小,逐渐趋于最优或者目标融资结构。然而,企业所在的行业和环境对企业向目标融资结构的内在调整具有内在影响。

因此,本文提出假设3:企业垂直整合程度越高,其融资结构偏离目标融资结构的绝对程度越小,且不同生命周期下的垂直整合对融资结构偏离目标融资结构的影响程度不同。

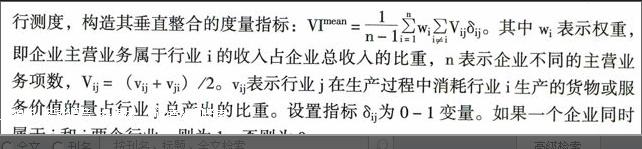

三、数据样本与研究设计

(一)样本选择及数据来源

本研究所涉及的上市企业数据来源于万德(wind)资讯库、清华金融研究数据库、中国投入产出表。另外,受限于最新中国投入产出表的约束,本文样本区间选择为沪深A股2006-2009年按证监会行业分类的13个行业所有上市企业的相关数据。结合已有的研究及本文的后续实证需要和操作的可实施性,按以下原则对收集到的数据进行筛选处理:(1)剔除金融行业及带有ST、*ST的企业;(2)不考虑企业内部业务相互抵消的情况及关联交易;(3)所选上市企业在样本期有完整的会计数据统计。最终整理得出500个样本企业的数据。

猜你喜欢

金融发展研究(2016年11期)2017-01-12

对外经贸(2016年11期)2017-01-12

商情(2016年43期)2016-12-23

时代金融(2016年23期)2016-10-31

经营者(2016年12期)2016-10-21

财税月刊(2016年5期)2016-08-03

商业会计(2016年9期)2016-06-06

现代经济信息(2016年9期)2016-05-24

商场现代化(2016年11期)2016-05-20

商业会计(2016年5期)2016-04-05