事务所专业化经营与审计收费的匹配性研究

——基于客户规模的中介效应

2015-04-11 06:05吕秋菊

中国注册会计师 2015年9期

吕秋菊

一、引言

近年来,我国本土事务所为了“做强做大”及提升自身的实力,大都采取规模扩张的战略,这虽然能在一定程度上助力事务所成为市场上的佼佼者,但提供差异化审计服务才是事务所赢得竞争优势更为关键的筹码,而拥有行业专长是事务所施行差异化服务的有效保障,也是其提升核心竞争力的有效手段。事务所要想制定专业化经营战略以获得行业专长和品牌优势、赢取市场竞争,必须制定合理的审计收费标准,作为其战略保障。

本文通过梳理现有关于事务所专业化经营与审计收费匹配性选择的研究,并引入客户规模作为中介变量,认为事务所在不同规模的客户市场上会制定与之匹配的审计收费标准,使得事务所总体收益最大化;并采用2009-2013年A股上市公司的数据进行实证研究加以证明;最后得出结论:专业化经营是能够使事务所赢得竞争的有效战略。由此,为事务所走专业化经营道路提供经验支持。

二、文献回顾

会计师事务所的审计收费随着被审计单位风险特征,以及事务所自身资源利用效率不同而不同,而事务所的专业化经营是影响审计收费的重要因素之一。国内外学者利用不同国家、不同时期、不同类型事务所以及不同行业和客户市场的数据,对专业化经营与审计收费的关系进行了多方面深入研究,得出的结论不尽相同。

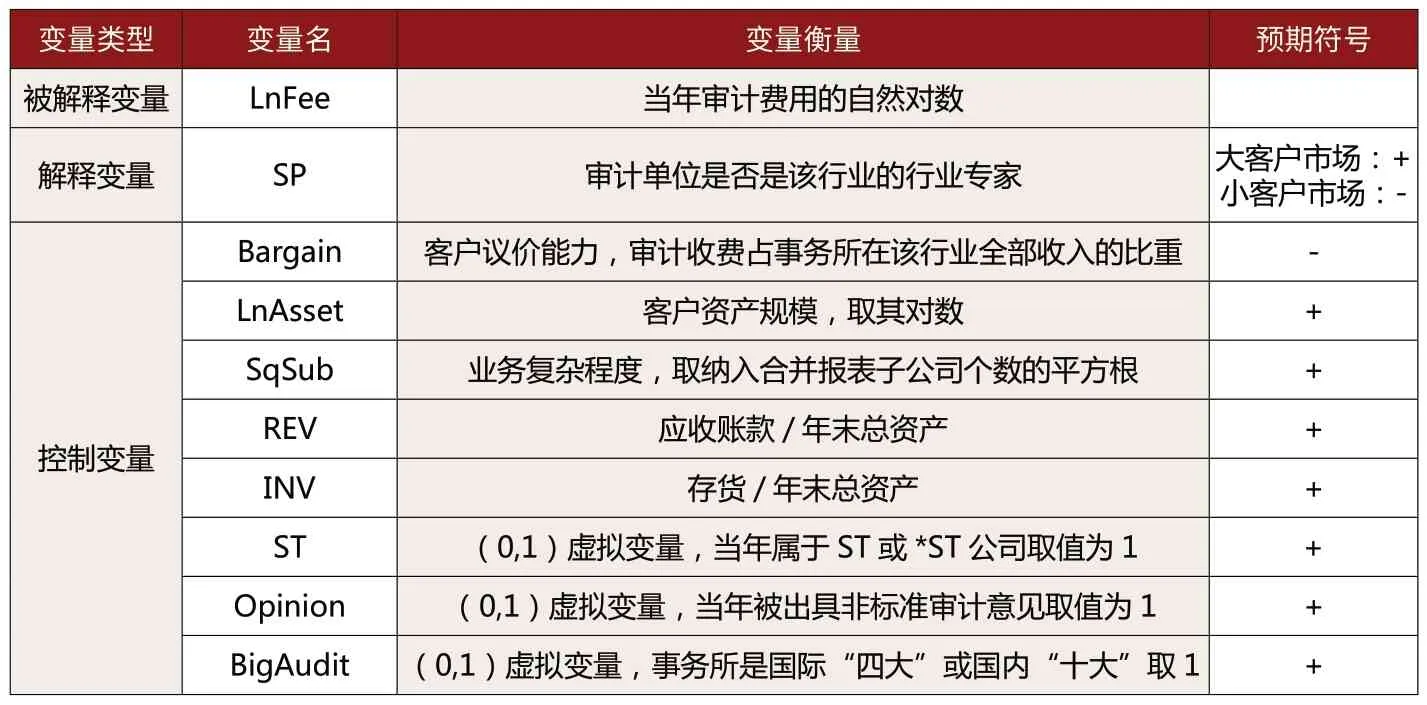

表1 变量一览表

表2 变量的描述性统计及均值的差异检验

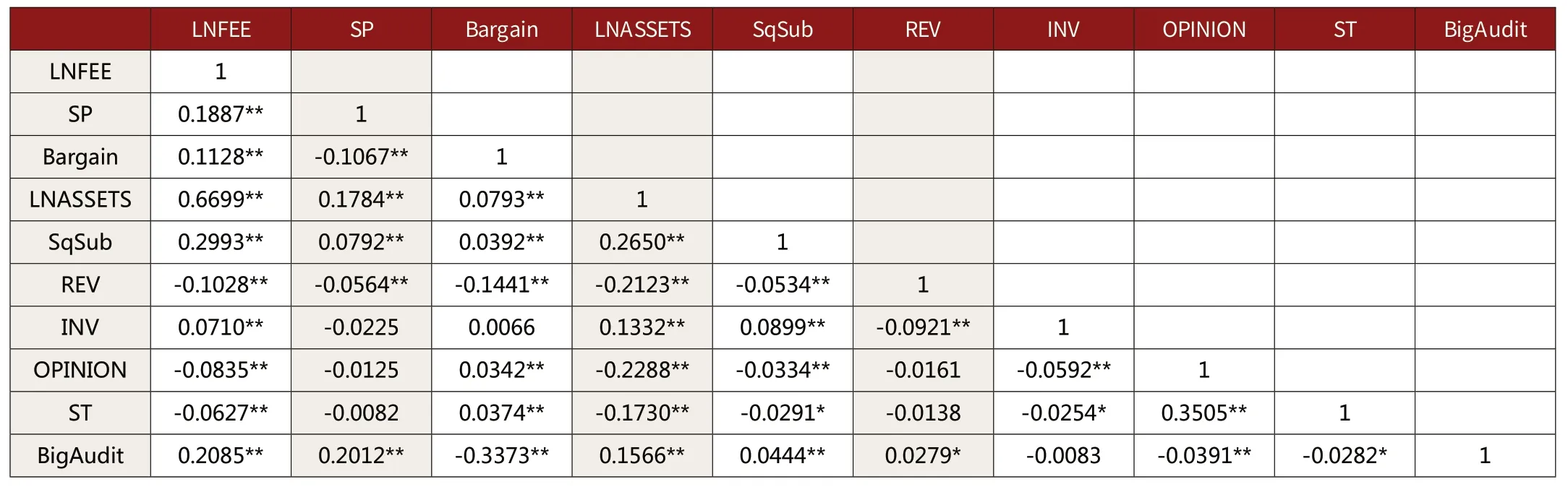

表3 Pearson 相关系数

国外健全的经济体制及激烈的竞争环境使得国际会计师事务所在审计市场发展早期就意识到行业专长对其长期稳定发展的战略意义。Craswell、Francis & Taylor(1995)通过研究美国早期“八大”,发现“八大”在市场不仅获得品牌声誉溢价,同时其行业专长还为其赢得了增量溢价,大大提升了事务所经营效益。后来“八大”合并为“六大”,美国的雇主年金审计市场又证实,行业专长助力“六大”获得审计溢价,而缺乏行业专长的“六大”则未能获得该溢价,进而减少了事务所收益。但是,“六大”在美国审计市场上并非在任何客户市场上均能收取审计溢价,该溢价的获得是有条件限制的,即仅在小客户市场中获得溢价,而大客户并没有为事务所的行业专长支付溢价。然而,随着对事务所专业化经营研究的愈加深入,许多学者提出了相反的观点,认为行业专长不会为事务所带来溢价收入,甚至反而会因为低成本优势降低审计收费。Ferguson & Stokes(2002)同样着眼于澳大利亚审计市场探究“八大”合并后的“六大”在该市场的经营绩效,发现“六大”仅有品牌声誉溢价而没有行业专长溢价,这与Craswell早期得出的研究结论相矛盾。后来,Basioudis & Francis(2007)基于英国审计市场探究“四大”的审计收费问题发现,城市层面的行业专家获得收费溢价,而国家层面的行业专家则没有获得溢价收入。针对香港审计市场,Defond等(2000)发现,在房地产行业占有最大市场份额的本土所KWTF比其他本土所的审计收费更低,并推断KWTF通过行业专长获得了低成本竞争优势。

借鉴国外研究经验,我国学者也从不同角度探讨事务所专业化经营与审计收费间的关系。首先,行业专长为事务所带来差异化竞争优势,进而获得审计收费溢价。李爽等(2011)对我国首次公开发行证券市场2001—2009年的数据进行实证分析,分析结果支持审计师通过行业专长获得收费溢价的观点。陈智、徐泓对2007-2011的A股审计市场研究,也发现上市公司同时为行业专长事务所支付品牌声誉溢价和行业专长溢价的经验证据。王帆等(2012)通过对审计师声誉形成、作用、毁损与修复机制的全面阐述发现,事务所行业专门化是提高审计师声誉的原因之一,审计师声誉会提高证券市场投资者对其独立性、审计质量的预期,进而有助于提高审计收费。其次,行业专长为事务所带来低成本竞争优势,进而通过收取竞争性收费。胡南薇(2009)研究发现,事务所专门化经营战略会促使客户偏向于集中选择事务所,有利于事务所实现规模效应,进而提高事务所经营绩效。同时,具有行业专长的事务所会根据客户的特征差别定价,以期获得最大收益。潘克勤(2008)指出风险是影响审计定价的关键因素,具有行业专长的事务所对风险更加敏感,因而会依据客户的风险特征对审计定价进行调整。韩洪灵等(2008)将客户市场分为大客户和小客户市场,发现具有行业专长的事务所在两个客户市场均能获得超额利润,但在大客户市场实施差异化战略,小客户市场实施低成本战略。

综上所述,国内外学者针对事务所专业化经营与审计收费间的匹配性选择研究结论还存在较大的差异。本文基于现有研究成果,以Simunic审计定价模型为基础,并引入客户规模作为中介变量,采取大样本对事务所专业化经营和审计收费间的匹配性选择进行实证研究,以期为事务所制定战略决策提供理论依据。

三、研究假设

专业化经营战略源于经典营销理论——市场细分。由于自身资源的有限性,企业不可能在每一市场领域都能做到最好,专业化经营战略成为众多企业谋求可持续发展的重要举措。对于会计师事务所亦是如此。随着经济的快速发展及知识的快速膨胀,利益相关者对事务所的审计知识要求越来越高,不仅包括审计通用知识,还要求其掌握行业特定知识和客户特定知识,而事务所人力资源、资金资源有限,只有采取专门化经营战略、谋求自己在特定领域的领先地位,方能赢得竞争。

事务所可以通过专业化经营在细分审计市场中同时获得低成本和差异化的竞争优势,形成可持续的竞争优势。首先,专业化经营提高了劳动生产率,增长了事务所收益,为事务所扩大规模、形成规模经济提供可能性和资源储备,使事务所获得低成本竞争优势;其次,行业专家拥有更多行业知识,而且由于生产效率的提高将更多精力投入到审计质量的提高,从而行业专家获得差异化竞争优势(胡南薇,2009)。然而,事务所实行专业化经营战略,其对应的审计收费主要有两种模式,一是通过提高审计人员工作效率和发挥规模经济优势,降低审计服务成本,客户支付较低的审计费用;二是利用客户对品牌的忠诚以及由此产生的审计产品需求弹性的下降,使利润增加却不必追求低成本,客户支付较高的审计费用。我国审计市场中,进行专业化经营的事务所究竟采取的是哪种审计收费模式呢?

客户规模是影响事务所专业化经营和审计收费匹配性选择的一个重要中介因素,因此本文把客户规模作为影响事务所审计收费模式选择的关键变量。大客户自身业务复杂,因此对事务所的审计知识提出高要求,唯有具有行业专长的事务所才能根据大客户的不同审计要求提供符合成本收益的审计服务。此外,经验研究还表明,行业专家能够提供更高质量的审计服务,其审计的客户面临更低的诉讼风险;且其披露的信息质量更高,财务分析师认可度也更大;行业专家事务所能为客户传递正面信息,因而降低融资成本和扩大融资规模。因此,行业专家事务所可以在大客户市场上实施差异化战略,以期获取审计收费溢价。相较大客户,小客户在融资等方面的需求小,对行业专长审计师有更大的需求弹性。因此,小客户市场上审计师竞争激烈,行业专家事务所可能为实现其规模经济优势,对小客户市场采取低成本战略。基于以上分析提出两个假设:

假设1:小客户市场上,事务所通过行业专长获得规模经济,从而获得低成本竞争优势,上市公司因此能支付较低的审计费用。

假设2:大客户市场上,事务所通过行业获得差异化竞争优势,上市公司为行业专家支付溢价。

审计费用的高低折射出市场对于事务所审计质量的需求状况,而行业专长可以显著提高审计质量,是事务所采取高价收费策略的筹码。行业专业化是一种有效的竞争战略,它即可以带来差异化竞争优势,又可以引发规模经济效应,能显著提高事务所的经济效益,增强其市场竞争力。因此,事务所要想获取持续稳定发展,单靠扩大营业规模是不够的,还需培养自身的行业专长。

四、研究设计

(一)研究方法

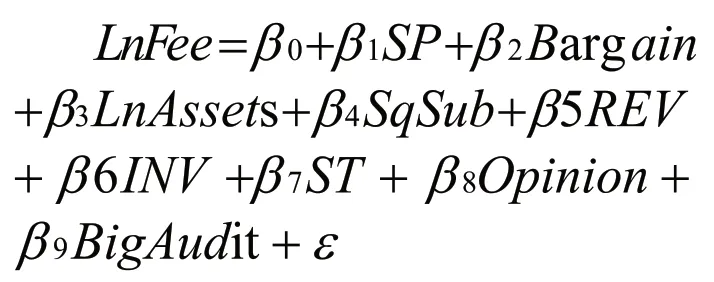

为了检验事务所专门化投资对审计收费的影响,本文以Simunic审计定价模型为基础,并参照国内现有的关于审计定价影响因素的经验结果,建立如下模型:

其中LnFee为被解释变量,是上市公司年度审计费用的自然对数。SP是解释变量,当上市公司年报审计的审计师是其所在行业的行业专家时,SP=1;否则为0。本文按Zeff and Fossum(1967)首先提出的行业市场份额作为事务所行业专业化的替代变量,将某年度特定行业内占有最大市场份额的事务所界定为行业专家。对行业市场份额的计算如下:

其中分子为i事务所在k行业的客户资产总额(ASSETS),分母为k行业全部客户资产总额。控制变量的衡量计算方法、名称以及预期符号在表1中进行了详细列示。

(二)样本筛选与数据来源

本文选择2009-2013年我国全部A股非金融上市公司为总体研究对象。金融上市公司在审计定价方面有其独特之处,予以剔除。在此基础上,按以下顺序剔除所需数据值缺失的样本:(1)剔除财务数据缺失的公司;(2)剔除母子公司由不同会计师事务所审计的公司;(3)剔除披露的年报审计费用中包括审计、验资、咨询和其他服务的公司。经过上述程序,2009(2010、2011、2012、2013)年最终剩下938(1089、1219、1403、1695)个观察值,共计6344个观察值。

本文所使用的数据来源如下:审计费用、审计意见数据来自国泰安CSMAR中国股票市场研究数据库;纳入合并范围子公司的个数摘自上市公司年报;其他变量均来自RESSET数据库。

五、实证结果

(一)描述性统计

本文按照2001年颁布的《上市公司行业分类指引》对专门化审计师分行业进行定义,其中制造业按二级划分,非制造业按一级划分,共计22个行业。按Zeff and Fossum(1967)首先提出的行业市场份额作为事务所行业专业化的替代变量,本文将某年度特定行业内占有最大市场份额的事务所界定为行业专家。

表2给出了模型中各变量的描述性统计以及大小客户市场均值差异的t检验,本文以LNASSETS的中值作为划分大小客户市场的标准。从表2可以看出,大、小客户市场存在显著特征差异,各变量均值都在1%水平下有显著差异。大客户更倾向选择行业专家作为其年报审计的事务所,具有更强的议价能力,有更大的资产规模和复杂的经营结构;风险方面,拥有更低比例的应收款和更高比例的存货,更低的概率收到非标准审计意见以及被特殊处理;更倾向于选择大规模的事务所。描述性统计结果与韩洪灵、陈汉文(2008,审计研究)的结论基本一致。

(二)相关性检验

相关系数检验结果如表3所示,SP与Lnfee显著正相关,但大、小客户市场中SP与Lnfee的相关系数有显著差异(相关系数分别为0.0551和0.21),表明大客户市场上行业专家事务所更能获得审计收费溢价。各个控制变量与被解释变量之间也存在显著的相关关系,这与预期一致。此外,各个解释变量之间的相关系数很低,模型不存在多重共线性问题。

表4 大、小客户市场中SP 行业专门化对审计定价的OLS 回归结果

表5 稳健性检验结果

(三)回归分析

表4列示了大、小客户市场中审计定价模型的OLS回归结果,调整后的R2分别为0.457和0.146,F统计量均在1%水平上显著,说明该模型拟合效果良好。由表4可知,大、小客户市场SP的系数均为正数,但大客户市场的系数和系数的显著性水平都大于小客户市场(系数分别为0.116>0.073,p值分别为0.00和0.03),因此经验结果表明:(1)大客户市场上,行业专家事务所依据其差异化战略,向客户收取审计收费溢价;(2)小客户市场上,行业专家事务所通过发挥规模经济优势,向客户收取竞争性审计收费。大、小客户市场上,Bargain的系数分别为0.254和0.098,表明大客户通过议价能力可以获得比小客户更大程度的边际费用折扣;LNASSETS、SqSub、OPINION、BigAudit的回归系数均与预期一致,且与韩洪灵、陈汉文(2008)的研究结果基本一致。REV的系数在大、小客户市场差异显著,分别为0.734(p=0.00)和-0.07(p=0.35),可能因为小客户本身风险小,REV中隐藏的风险是事务所可以接受的,因而不作为对审计费用的调整因素。此外,INV和ST的系数均不显著,说明将INV和ST纳入我国的审计定价模型或许并不合适。

(四)稳健性检验

为了检验上述回归结果是否具有稳健性,需要对其进行敏感性检验。本文对行业专家进行以下3种重新定义:(1)将具有行业客户家数最大的审计师定义为行业专家;(2)将具有客户收入份额最大的审计师定义为行业专家;(3)将具有审计收入份额最大的事务所定义为行业专家。按照上述3种分类标准,本文对模型进行了6次回归,回归结果见表5。

分析表5发现,在以重新定义的行业专家为替代变量进行的6次回归中结果显示,SP的系数均为正并显著,且大客户市场SP的系数均大于小客户市场SP的系数,与前文基于客户资产份额定义的行业专家的回归结果一致。综上所述,本文的检验结果具有相当的稳定性,研究结论具有可靠性。

六、结论及意义

审计费用的高低折射出市场对于事务所审计质量的需求状况,而行业专长可以显著提高审计质量,是事务所采取高价收费策略的筹码。行业专业化是一种有效的竞争战略,它即可以带来差异化竞争优势,又可以引发规模经济效应,能显著提高事务所的经济效益,增强其市场竞争力。因此,事务所要想获取持续稳定发展,单靠扩大营业规模是不够的,还需培养自身的行业专长。本文利用2009-2013年我国全部A股非金融上市公司披露的相关数据资料研究了事务所专业化经营与审计收费的匹配性选择。研究结果表明:(1)大客户市场上,行业专家事务所依据其差异化战略,向客户收取审计收费溢价;(2)小客户市场上,行业专家事务所通过发挥规模经济优势,向客户收取竞争性审计收费。

本文的经验结果支持政府近年来鼓励事务所走专业化发展道路的系列举措,表明行业专门化是一种有效的竞争战略。事务所不断提高行业专长程度,实现差异化竞争,能优化整个行业的竞争秩序。我国本土事务所需要培养并有效发挥行业专长,在未来我国乃至全球审计市场中占据有利地位,持续拥有竞争优势。而且具有行业专长的事务所应该针对不同客户市场采用差异化的定价策略,即针对对行业专家事务所有较小需求弹性的大客户,收取审计收费溢价;针对对行业专家事务所有较大需求弹性的小客户,制定竞争性的审计收费,以期有效发挥其行业专长的优势。

1.Simunic D.A..The pricing of audit services:theory and evidence[J].Journal of Accounting Research,1980(18):161-190.

2.陈智,徐泓.审计师行业专长、品牌声誉与审计费用[J].山西财经大学学报,2013,35(7):114-124.

3.Craswell A T, Francis J R,Taylor S L.Auditor Brand Name Reputations and Industry Specializations[J].Journal of Accounting and Economics,1995(20):297-322.

4.Joseph V Carcello, Albert L Nagy.Client Size, Auditor Specialization and Fraudulent Financial Reporting[J].Managerial Auditing Journal,2004(19):651-668.

5.Ferguson A,Stokes D.Brand Name Audit Pricing,Industry Specialization and Leadership Premiums Post-Big 8 and Big 6 Mergers[J].Contemporary Accounting Research, 2002(19):77-110.

6.Basioudis I G,Francis J.Big 4 Audit Fee Premiums for National and Office-Level Industry Leadership in the United Kingdom[J].Auditing:A Journal of Practice Theory, 2007(26):143-166.

7.DeFond Francis,Wong.Auditor Industry Specializations and Market Segmentation: Evidence from HongKong[J].Auditing:A Journal of Practice and Theory, 2000(19):49-66.

8.杨继飞.审计师行业专长对审计收费的影响分析.中南财经政法大学学报.2010(1)

9.李爽,李晓,张耀中,孙娜.会计师事务所的行业专门化投资与审计定价--以我国首次公开发行证券的审计市场为视角.审计与经济研究.2011(5)

10.张帆,张龙平.审计师声誉机制:评述与展望.会计研究.2012(11)

11.胡南薇,陈汉文,曹强.事务所战略、行业特征与客户选择.会计研究.2009(1)

12.潘克勤.公司治理、审计风险与审计定价--基于CCGINK 的经验证据.南开管理评论.2008(2)

13.韩洪灵,陈汉文.会计师事务所的行业专门化是一种有效的竞争战略吗?--来自中国审计市场的经验数据.审计研究.2008(1)

14.邱学文,周安.审计师行业专长与审计质量关系研究--基于客户规模视角.南京审计学院学报.2011(3)

猜你喜欢

江西理工大学学报(2022年2期)2022-07-26

——基于“关系”的视角

南京审计大学学报(2021年6期)2021-11-29

成才之路(2021年23期)2021-08-23

证券市场红周刊(2019年37期)2019-10-09

小天使·二年级语数英综合(2019年5期)2019-06-27

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

证券市场红周刊(2018年37期)2018-05-14

证券市场红周刊(2018年27期)2018-05-14

证券市场红周刊(2018年24期)2018-05-14