QFII 持股、公司治理与上市公司绩效

——基于2010-2013年中国A 股上市公司的实证分析

2015-04-11 06:04丁楠李文涛

中国注册会计师 2015年9期

丁楠 李文涛

一、引言

2002年12月1日,沪深两地证券交易所公开发布《合格境外机构投资者境内证券业务实施细则》,中国证券市场正式引入合格境外机构投资者(Qualified Foreign Institutional Investors,以下简称QFII),从此QFII制度在我国资本市场进入了正式实施阶段,标志着中国资本市场的对外开放迈出了重要一步。2015年3月26日,国家外汇管理局公布了最新合格境外机构投资者(QFII)投资额度审批情况,香港富达基金累计获得12亿美元QFII投资额度,这是除主权基金、央行及货币当局三类机构之外,首家市场化机构突破10亿美元的QFII额度限制,意味着我国QFII额度上限已全面放开,截至2015年第一季度末,我国累计已审批QFII额度增至697.23亿美元,获批机构增至265家。QFII作为被持股上市公司的重要股东,为了保障其自身权益并获得投资收益,通过积极参与上市公司治理,对被持股公司的绩效产生影响,从而为研究QFII持股行为对上市公司治理以及公司绩效的影响提供了重要的现实命题。QFII作为我国开放资本市场引入的境外机构投资者,兼具雄厚的资金和前沿的投资理念以及成熟的管理团队,其不仅在资本市场中扮演着重要角色,同时也是上市公司运营和公司治理的积极参与者,QFII已成为上市公司重要的公司治理力量之一。本文利用2010-2013年中国A股上市公司为研究样本,采用实证研究方法,从QFII参与上市公司治理的动力以及QFII持股对大股东制衡能力两个角度来探究其持股行为对上市公司绩效的影响。

二、文献回顾与研究假设

(一)文献回顾

关于机构投资者持股行为对公司治理以及公司绩效的影响,一直以来都是各国学者争论的焦点,众多学者观点各异,总的来说可归纳为以下三种:

第一种观点认为,机构投资者持股行为能够加强对公司管理层的内部监督,从而有助于改善公司绩效。支持这种观点的学者及其研究成果主要有:Michael Useem(1993)通过研究机构投资者与公司治理结构之间的关系,认为机构投资者持股比例增大对公司治理将产生正向引导作用,并且增强了与公司管理层的合作与交流;Netter(2001)通过对比来自全球41个不同国家的204家上市公司在引入境外战略投资者前后三年的财务绩效后,发现境外战略投资者的引入显著改善了上市公司的盈利能力和经营效率;罗静(2008)利用2004-2006年中国A股上市公司为研究样本,实证分析了QFII持股行为对中国上市公司的融资行为、股利政策以及公司绩效的影响后,发现QFII持股行为与中国上市公司绩效之间呈显著的正相关关系;高珺(2010)实证研究了外资持股公司的内部治理机制与公司绩效的关系,发现两者之间存在显著的正相关关系。

表1 未考虑滞后效应的样本数量

表2 考虑滞后效应的样本数量

表3 研究变量定义一览表

第二种观点认为,机构投资者的持股行为并不能对公司绩效改善提供有效帮助,彼此之间没有显著影响。其中有代表性的研究成果包括:Faccio和Lasfer(2000)研究发现机构投资者持股与绩效这两者之间并无关系;叶丹(2009)通过实证研究发现QFII所扮演的更多是善于发现绩优公司的“伯乐”角色,即“价值发现者”,其持股行为并没有改善上市公司业绩,亦没有发挥主动监督作用。

第三种观点则认为,机构投资者的持股行为会对上市公司管理者的正常工作产生干扰并最终损害公司绩效。其中代表性的学者有:Hawkins(1999)认为机构投资者持股不仅对企业绩效很难产生正面作用,甚至有可能损害公司的长期业绩;雷连鸣(2005)从国有企业的角度出发,研究发现引进境外机构投资者会给国有企业带来控制权转移和利润丧失的风险。

(二)研究假设

1.QFII持股行为对上市公司绩效的影响

与中小股东相比,QFII持股的监督成本较低,其收益受公司业绩波动的影响更大。因此,QFII为了实现自身利益最大化,将通过积极参与上市公司治理,对公司的经营决策施加影响,直接约束管理者的行为来改善公司绩效。由此可见,QFII的引入势必对我国上市公司治理产生一定的影响,并导致公司管理层行为的改变,从而使公司绩效和市场价值发生相应的变化(吴晓晖,2006)。机构投资者的积极介入,有助于完善公司治理结构,改善公司治理机制,同时,也有助于进一步吸引其他机构投资者的加入,彼此之间是一种良性互动的关系(李维安,2008)。由此本文提出第一个研究假设H1:QFII持股的上市公司绩效高于无QFII持股的上市公司绩效。

2.QFII持股比例与上市公司绩效的关系

表4 主要指标描述性统计分析表

表5 变量相关系数表

通常情况下,QFII是否参与公司治理取决于其自身的经济决策,需要权衡参与公司治理获得的收益、付出的成本和产生的风险三者之间的关系。当QFII持股比例较高时,由于短时间内很难在二级市场以较高的价格将持有的股票全部卖出,这就意味着QFII很难通过抛售变现的方式达到规避风险的目的,高持股比例导致的风险集中和流动性问题使得QFII利益与公司利益更加趋于一致。因此,QFII持股比例越高,其自身利益与上市公司绩效相关性越强,以QFII为代表的机构投资者通常会采取积极的股东态度来参与公司治理,改善公司绩效,并享受提高公司绩效带来的额外收益(史金艳等,2012)。由此本文提出第二个研究假设H2:QFII持股比例与公司绩效呈正相关关系。

3.QFII股权制衡能力与上市公司绩效的关系

现实中上市公司第一大股东往往拥有经营管理和决策制定的绝对话语权,容易导致“内部人控制”等一系列由于缺乏监督与制衡而引发的内部治理问题。因此,这就需要在公司治理中引入股权制衡机制,减少大股东侵占公司利益、损害公司绩效的行为。股权制衡有助于改善公司治理,其他大股东对控股股东的制衡能力越大,公司绩效越高(陈德萍和陈永圣,2011)。QFII持股与第一大股东持股比值越大,越能对其决策形成制约,当大股东做出不当决策时,QFII可以对第一大股东进行有效制衡,从而使得大股东尽职尽责,极大提高了公司治理效率,促使公司业绩的提高(刘芳芳,2009)。基于此,本文提出第三个研究假设H3:上市公司绩效与QFII对第一大股东的制衡能力呈正相关关系。

三、研究设计

(一)研究样本与数据来源

本文选取2010-2013年沪深两市主板市场QFII持股的上市公司为研究样本,共计524个样本。同时为了保证数据的可靠性和可比性,按照以下标准对初始样本进行了筛选,最终得到样本数为451个,具体样本数量如表1所示:

表6 QFII 参与上市公司治理动力对公司绩效影响的回归分析

(1)剔除金融、保险类上市公司样本,共计39个;

(2)剔除被实施特别处理的上市公司样本,共计16个;

(3)剔除Tobin’s Q值异常(小于0或大于5)上市公司样本,共计16个;

(4)剔除QFII持股为第一大股东的样本,共计2个。

同时,考虑到公司绩效有可能会受到上一年QFII持股行为的影响,考虑滞后效应的样本数量如表2所示。

本文所使用的数据主要来源于:(1)Wind资讯金融数据终端提供的QFII 持股上市公司的财务数据;(2)国泰安(CSMAR)数据库提供的QFII 持股上市公司的各项财务数据;(3)沪深两市证券交易所网站公布的各家 QFII 持股公司年报数据。通过以上各数据库的资料相互补充完善了样本数据。

(二)模型构建与变量定义

1.变量选取

本文将上市公司绩效确定为被解释变量,将QFII持股比例以及QFII持股对第一大股东制衡能力确定为解释变量,将公司规模(LnASSET)、财务杠杆(DAR)、成长能力(GROWTH)、股权集中度(H5)、独立董事比例(INDEP)和公司属性(NAT)确定为控制变量。

对于被解释变量的选取,国内外的相关研究大多采用Tobin’s Q这一指标来衡量上市公司的绩效。但是,也有学者用净资产收益率(ROE)来衡量公司绩效,ROE体现了公司运用自有资本获取收益的能力,能够清晰地体现企业当年的经营业绩并且容易取得。因此本文将采用上述两个指标分别从市场反应和公司财务两个方面对公司绩效进行度量。在解释变量的选取上,本文用INS代表QFII持股比例,用来衡量QFII持股参与上市公司治理的动力;用INZ代表QFII持股与第一大股东持股的比值,用来衡量QFII持股对第一大股东的制衡能力。本文各研究变量的定义和计算公式如表3所示。

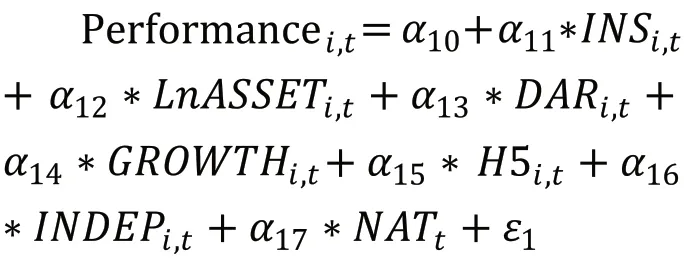

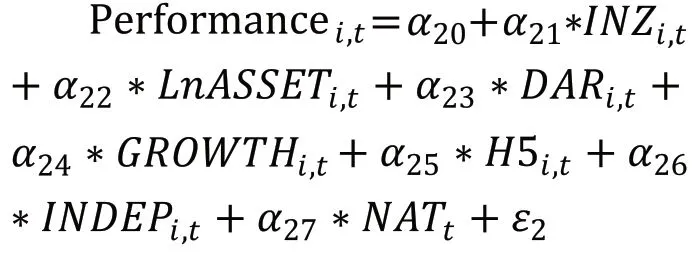

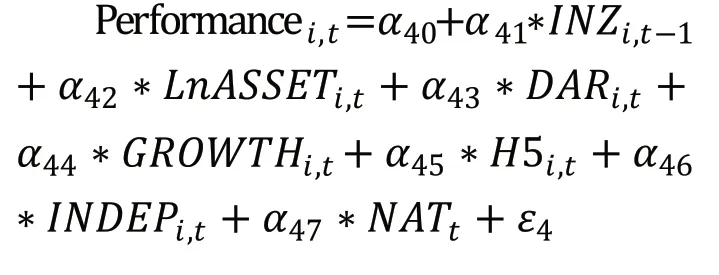

2.模型构建

结合研究假设,本文借鉴史金艳(2012)关于机构投资者和QFII持股与公司绩效的研究和夏宁(2014)关于机构投资者持股对企业绩效影响的实证研究,通过构建模型(1)和模型(2)来检验QFII持股比例和QFII对第一大股东制衡能力与公司绩效的关系。

模型(1):

模型(2):

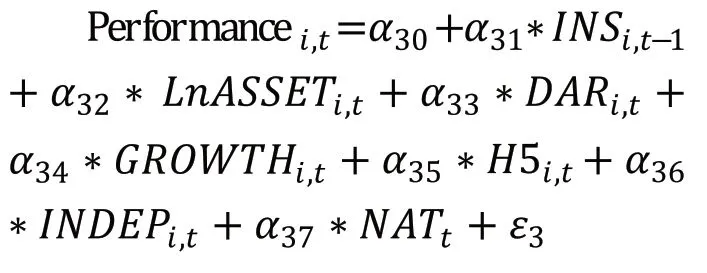

同时,为了消除内生性所带来的回归偏误,通过建立模型(3)和模型(4)来检验滞后一期QFII持股比例和QFII对第一大股东制衡能力与公司绩效的关系。

表7 QFII 股权制衡能力对上市公司绩效影响的回归分析

模型(3):

模型(4):

四、实证结果分析

(一)描述性统计分析

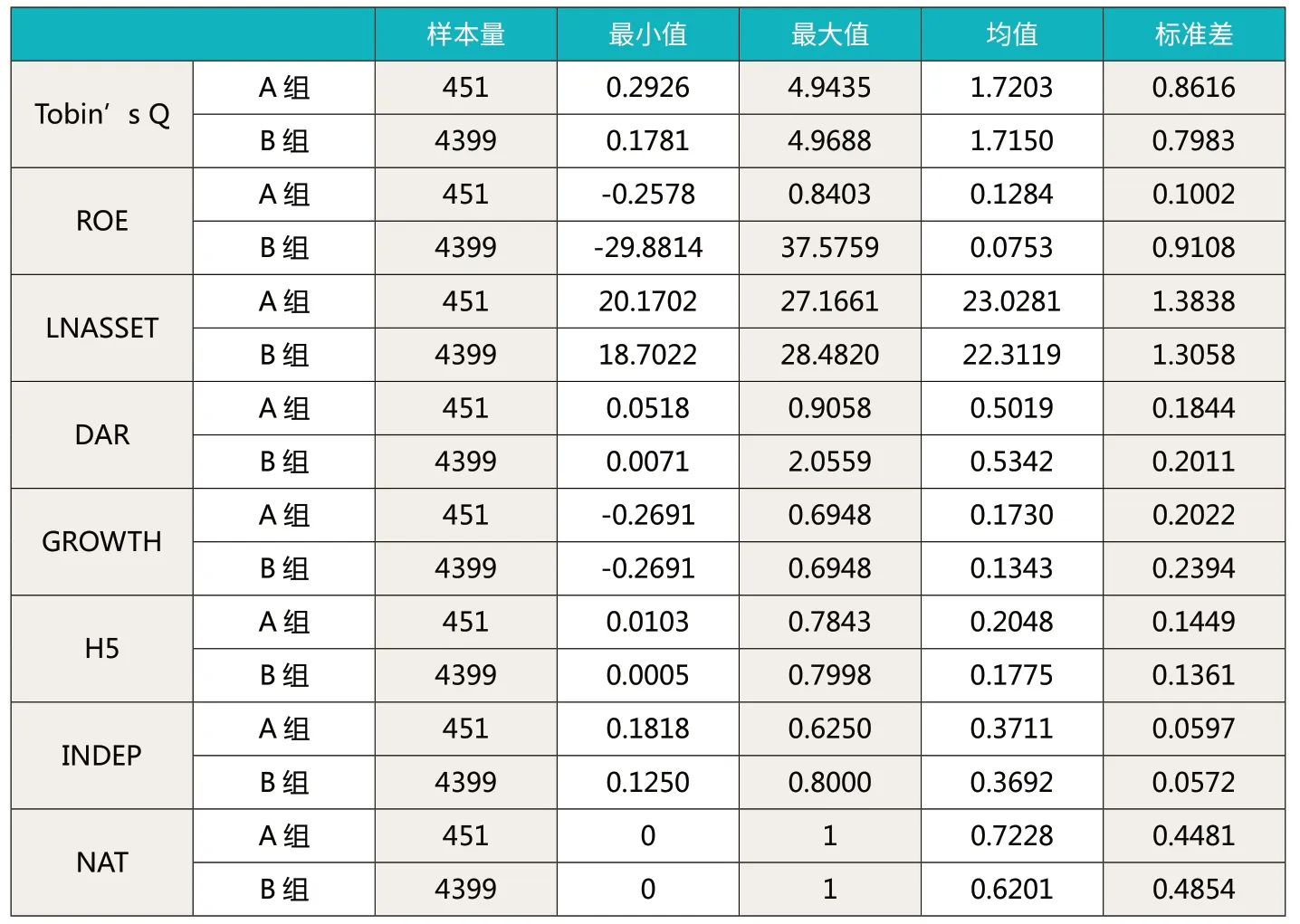

通过横向比较有QFII持股上市公司(A组)和无QFII持股上市公司(B组)的各个变量指标的均值和标准差,我们得到了主要指标的描述性统计分析表,如表4所示。从中可以看出,A组的ROE均值高于B组,ROE标准差小于B组,说明有QFII持股的公司绩效优于无QFII持股的公司绩效,并且其绩效水平更加稳定,初步验证了假设H1。A组Tobin’s Q的均值和标准差大于B组,可能是由于我国资本市场中存在 “羊群效应”,即一旦某家上市公司被QFII持股,市场上便会出现跟风买卖行为,使公司股价出现大幅度波动。

此外,A组LNASSET均值和H5均值均高于B组,说明QFII持股的上市公司规模较大,股权相对集中;A组GROWTH均值大于B组,方差小于B组,说明QFII持股的上市公司成长性好,且发展更加稳定; A组INDEP和NAT均值大于B组,说明QFII持股倾向于独立董事独立性比较强的公司和国有企业。

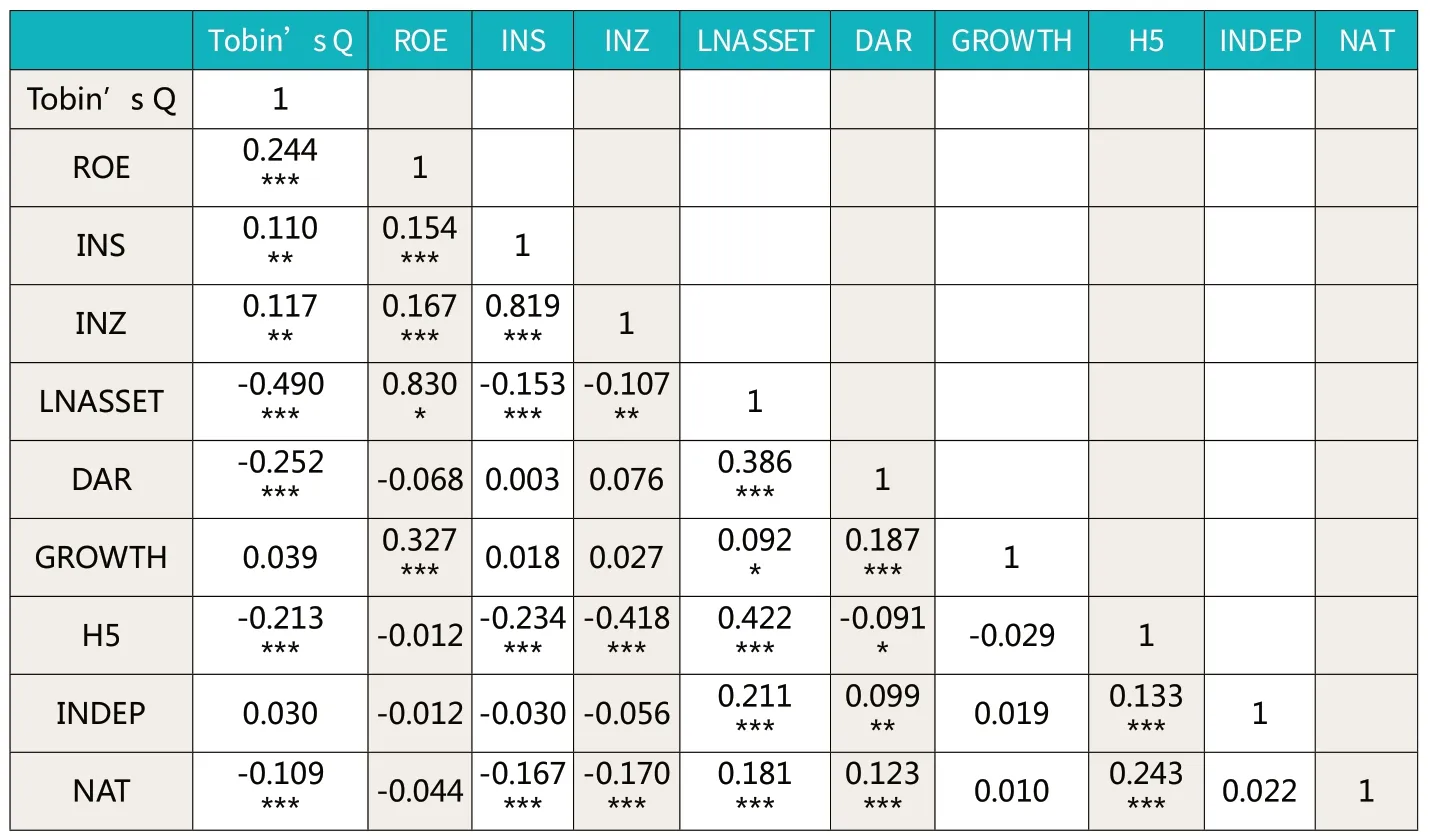

表5列示了各个变量之间的相关系数,从中可以看出,作为解释变量的INS和INZ与公司绩效指标存在正相关关系,且通过了显著性检验,初步验证了H2和H3。QFII参与上市公司治理动力INS和对第一大股东制衡能力INZ之间存在较大的相关性,并且通过了显著性检验,但是INS和INZ分别在两个模型中做回归,因此不存在多重共线性问题。

(二)多元回归分析

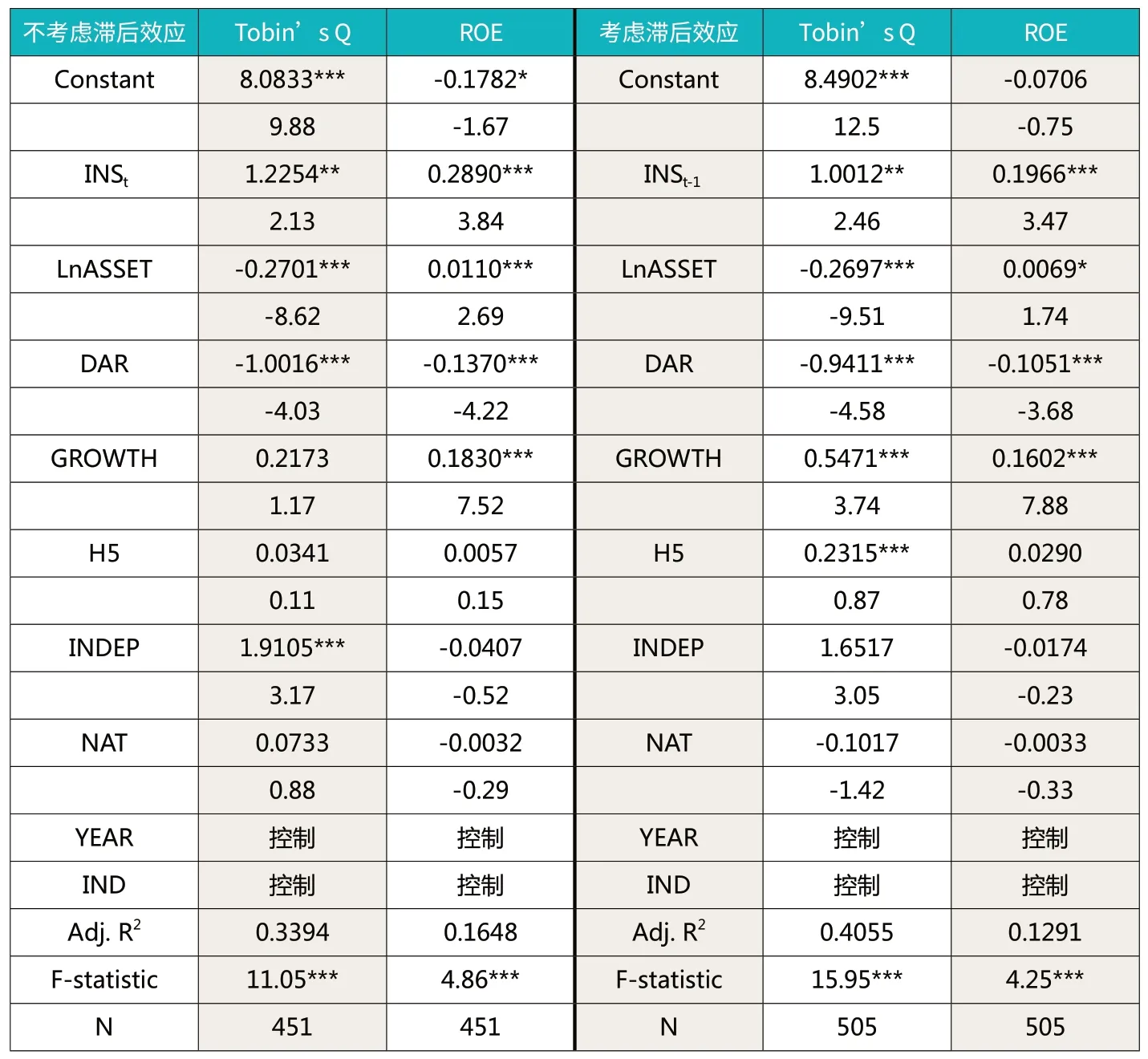

1.QFII参与上市公司治理动力对公司绩效影响的回归分析

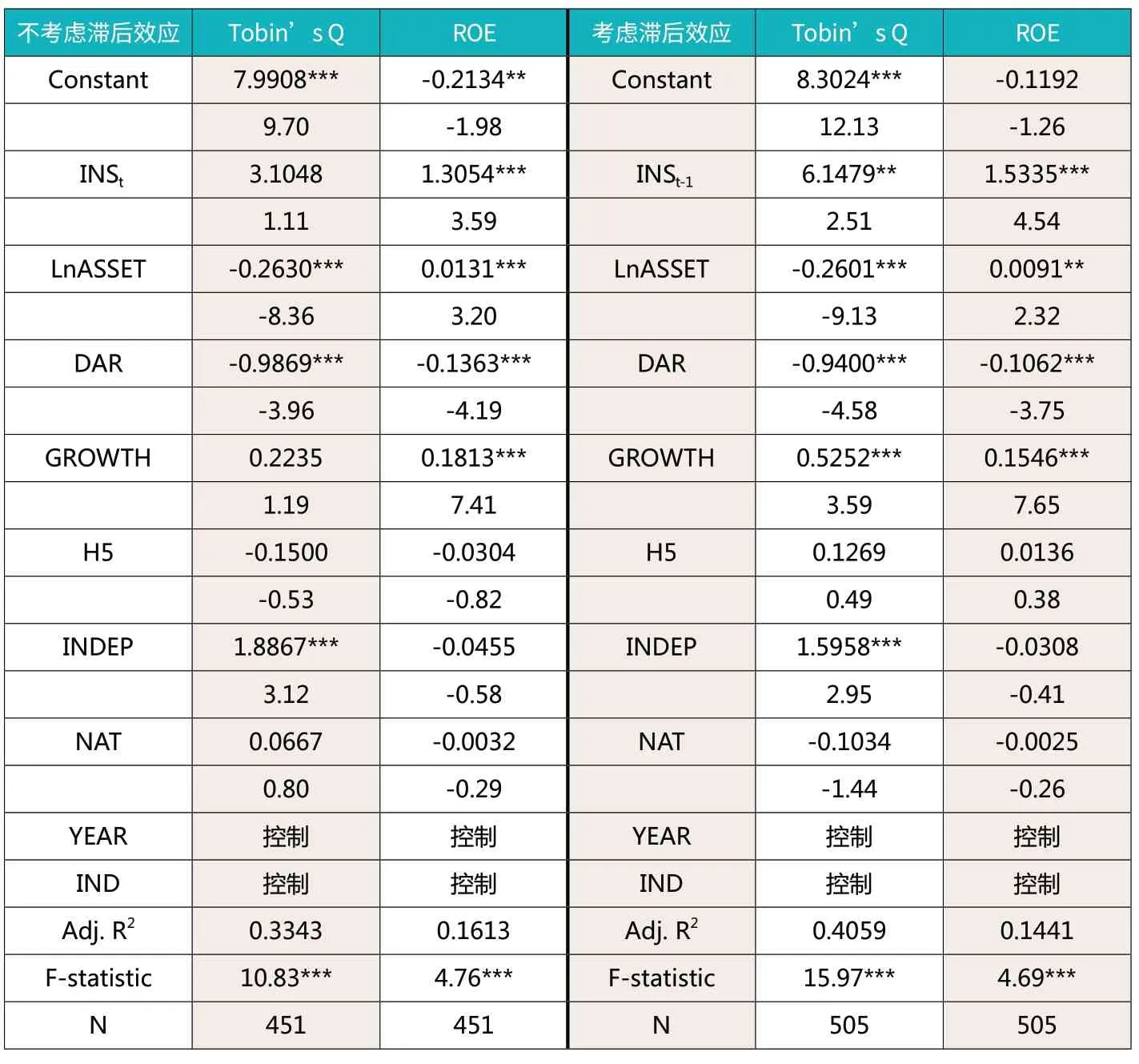

根据模型(1)和(3),可得出QFII持股比例即QFII参与上市公司治理的动力对公司绩效产生的影响。回归结果如表6所示。

从回归结果可以看出,模型(1)和(3)的回归方程在1%的水平下均显著,方程总体拟合程度较好,能够较好的解释上市公司绩效的变化。在不考虑滞后效应影响的情况下,INSt与公司绩效指标呈正相关,且与ROE在1%水平上显著,INSt每提高1%,ROE增加0.013054。这与假设H2相一致,即QFII 持股比例越大,QFII参与上市公司治理动力越大,其公司整体绩效越好。此外,公司规模LNASSET与ROE在呈显著正相关关系,可能的解释是我国上市公司规模越大,更易产生规模效应,获得收益的能力越强,ROE越高;与Tobin’s Q呈显著负相关关系,可能是因为它的计算要考虑股价因素,由于炒作等因素导致高估股价。GROWTH与Tobin’s Q和ROE正相关,且与ROE在1%水平下显著,这表明公司成长性越高,其绩效越好。独立董事比例INDEP与Tobin’s Q呈显著正相关,说明独立董事独立性越好越有利于提高公司绩效。在考虑滞后效应的情况下,滞后一期QFII持股比例INSt-1与Tobin’s Q和ROE均呈显著正相关,INSt-1每提高1%,Tobin’s Q增加0.061479,ROE增加0.015335。这也与假设H2一致,表明QFII持股比例越大,参与上市公司治理动力越大,上市公司下一年的绩效越高,QFII持股对上市公司未来的业绩产生了积极的影响。

表8 QFII 参与上市公司治理动力对公司绩效影响的稳健性检验

2.QFII股权制衡能力对上市公司绩效影响的回归分析

根据模型(2)和(4),可得出QFII股权制衡能力与上市公司绩效的关系,回归结果如表7所示。从回归结果可以看出,模型(2)和(4)的回归方程在1%的水平下均显著,方程总体拟合程度较好,能够较好的解释上市公司绩效的变化。在不考虑滞后效应影响的情况下,QFII持股对第一大股东的制衡能力INZt与Tobin’s Q和ROE的相关系数均为正,且分别在5%和1%的水平下显著。INZt每提高1%,Tobin’s Q增加0.012254,ROE增加0.002890。这符合假设H3,QFII股权制衡能力越强即QFII持股比例与第一大股东持股的比值越大,公司绩效越好。在考虑滞后效应影响的情况下,滞后一期QFII持股对第一大股东制衡INZt-1与Tobin’s Q和ROE的相关系数均为正,且分别在5%和1%的水平下显著。INZt-1每提高1%,Tobin’s Q增加0.010012,ROE增加0.001966。这与假设H3一致,表明QFII对第一大股东制衡度越大,影响决策能力越强,上市公司下一年的绩效越高,因此,QFII对第一大股东制衡能力的增强有助于提升上市公司未来的业绩。

(三)稳健性检验

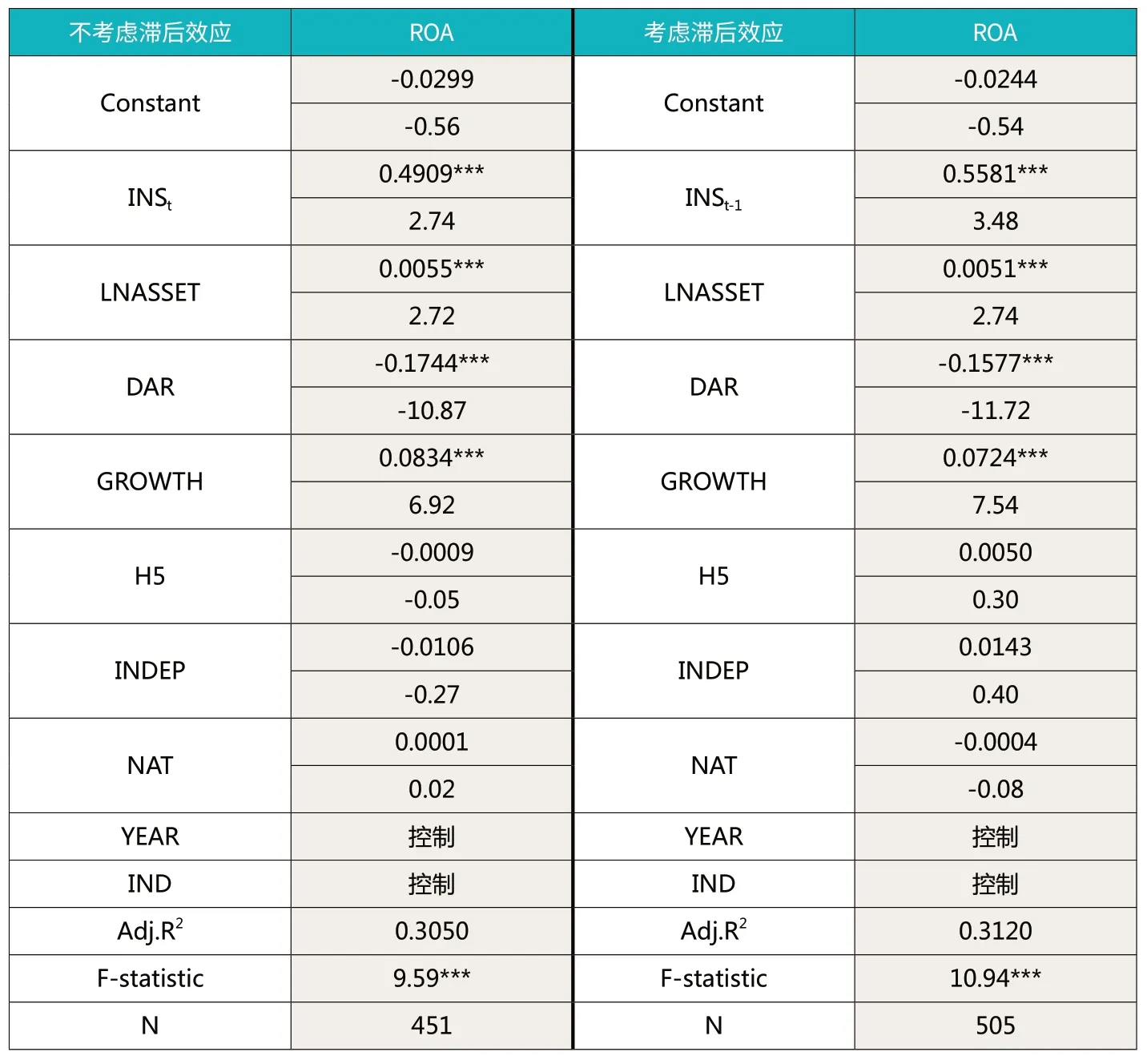

为了进一步检验结果的稳健性,将模型(1)和(3)中的被解释变量替换为资产收益率ROA,分别对INSt和INSt-1进行回归,回归结果如表8所示。从检验结果来看,模型的回归方程均在1%的水平下显著,方程总体拟合度较好。INSt与ROA在10%的水平下呈显著正相关,INSt每提高1%,ROA增加0.002041。INSt与ROA在1%的水平下呈显著正相关,INSt每提高1%,ROA增加0.004909。INSt-1与ROA在1%的水平下呈显著正相关,INSt-1每提高1%,ROA增加0.005581,进一步验证了假设H2。

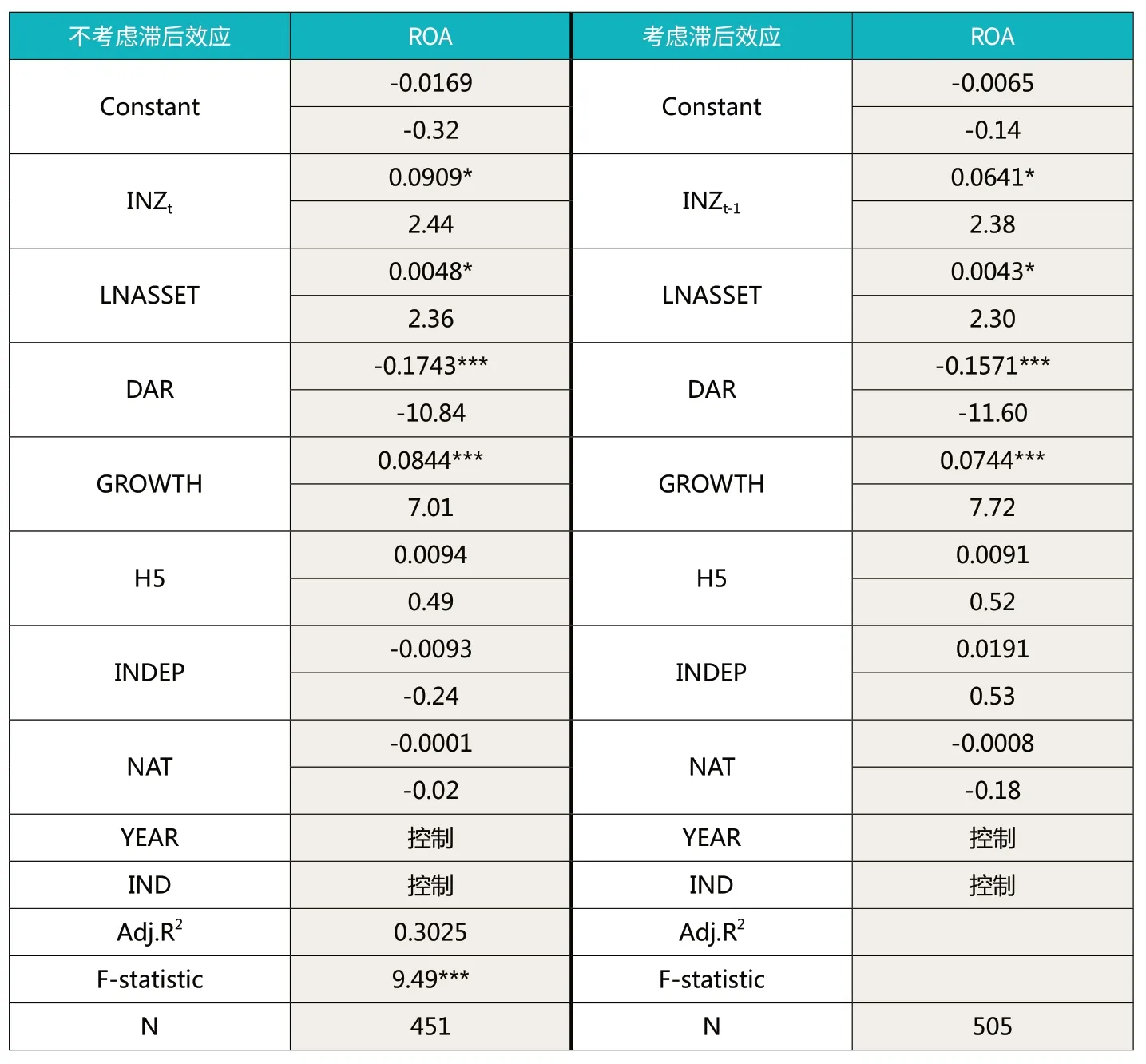

同样,通过将模型(2)和模型(4)中的被解释变量替换为 ROA,分别对INZt和INZt-1进行回归,检验结果如表9所示。从检验结果可以看出,方程的总体拟合程度较好。INZt和INZt-1与公司绩效指标均在10%水平下显著,且呈正相关关系,INZt每提高1%,ROA增加0.000909;INZt-1每提高1%,ROA增加0.000641,进一步验证了假设H3。

表9 QFII 股权制衡能力对上市公司绩效影响的稳健性检验

五、研究结论

本文采用2010年至2013年沪深两市主板上市公司作为研究样本,分别从QFII参与上市公司治理的动力和影响决策的能力两个方面,实证研究了QFII持股行为对公司绩效的影响,主要研究发现如下:第一,QFII持股的上市公司绩效普遍优于没有QFII持股的上市公司绩效;第二,QFII持股比例越高公司绩效越好,高持股比例促使其主动参与公司治理所产生的主动收益大于“用脚投票”产生的被动收益,从而提高公司绩效;第三,QFII持股比例与第一大股东越接近,对第一大股东控制权的制衡能力越强,从而能够对公司绩效产生正向作用从而提升公司绩效。

1.DelGuercio, D.and J.Hawkins, 1999, The Motivation and Impact of Pension Fund activism, Journal of Financial Economics, 52, 293-340.

2.Faccio, M.and Lasfer, M.A.Dooccupational pension funds monitor companies in which they hold large stakes?[J].Journal of Corporate Finance, 2000,(6): 71-110.

3.Michael Useem.Executive Defense: Shareholder Power and Corporate Reorganization.Cambridge, MA: Harvard University Press, 1993.

4.李维安,李滨.机构投资者介入公司治理效果的实证研究.南开管理评论.2008(1)

5.陈德萍,陈永圣.股权集中度、股权制衡度与公司绩效关系研究.会计研究.2011(1)

6.史金艳,安 辉,刘芳芳.基金持股行为对上市公司绩效的影响.经济与管理.2011(11)

7.史金艳,刘芳芳,戴望秀,李延喜.基金持股行为特征与上市公司绩效.系统工程.2012(10)

8.吴晓晖,姜彦福.机构投资者治理效率研究.统计研究.2006(9)

9.高雷,张杰.QFII 持股与公司治理.首都经济贸易大学学报.2008(4)

10.叶丹.QFII 持股与上市公司绩效相关性研究.财会月刊.2009(3)

11.王雄,方闻千,刘振彪.QFII 持股与上市公司绩效的相关性研究——基于2009-2011年QFII 持股上市公司数据的实证分析.深圳大学学报.2013(3)

12.燕玲.股权结构影响上市公司绩效的实证研究.财经问题研究.2012(11)

13.罗静.QFII 持股与我国上市公司融资行为及业绩的相关性研究.浙江大学.2008

14.高珺.外资持股治理机制下上市公司绩效的实证研究.东北财经大学.2010

15.夏博.QFII 持股行为对上市公司绩效影响的实证研究.东北财经大学.2013

16.夏宁, 李民.机构投资者持股对企业绩效影响的实证研究.经济管理研究.2014(6)

猜你喜欢

小学生学习指导(高年级)(2021年3期)2021-04-06

中学生数理化·高一版(2021年2期)2021-03-19

小学生学习指导(高年级)(2018年3期)2018-11-29

领导决策信息(2018年16期)2018-09-27

读写算·高年级(2017年4期)2017-04-15

数学学习与研究(2017年3期)2017-03-09

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年15期)2016-10-19

股市动态分析(2016年4期)2016-09-29

股市动态分析(2016年29期)2016-08-04