基于ABC 林木有限责任公司的管理会计案例研究

2015-04-11 06:05易金翠

中国注册会计师 2015年9期

易金翠

ABC林木有限责任公司(以下简称“ABC公司”)位于M县工业园区,拥有近3万多亩林地。ABC公司2014年末资产总额1.5个亿、年销售收入过亿元,拥有锯材、干燥窑、指接板、机拼板和细木工板5个车间。ABC公司通过对杉木、松木、桉木等原木进行加工,生产细木工板、机拼板和指接板三个种类产品,每个种类又分成多个规格型号,产品面向全国市场进行销售。

一、管理会计问题的提出

(一)管理会计目的

ABC公司拥有丰富的林木资源,但林木资源也属于生产周期长的稀缺资源。现有林木资源如何跟随市场进行有效利用、砍伐后的林地应种植哪些树种会效益更高、公司产品该生产多少量、公司产品如何定价、公司哪些产品带来的利润更大等等问题成为困扰管理层的焦点。换言之,ABC公司管理层对目前的经营状况仅凭经验做出大致判断,一旦决策失误就会造成难以挽回的后果。

(二)问题的梳理

结合管理层的困惑,ABC公司首先需要解决的是管理层赖以决策的信息依据,而信息的核心取决于公司的成本管理信息。为此,通过运用书面资料检查、访谈、现场观察、穿行测试等方法对公司的产品生产流程、相关成本单据的形成及内部传递、现行成本核算方法、成本核算步骤等方面进行调查研究,并对2014年1月—12月的成本计算进行重新计算和检验,发现公司的成本管理粗放、成本核算工作极为繁琐、财务人员工作繁重,主要体现在:

1.成本管理的重点不突出

ABC公司产成品涉及产品类别、产品规格、产品等级、产品数量(张数或方数)等多个维度,现行成本核算未能区分各维度的重要性,且未能考虑“原材料”、“生产成本”、“库存商品”三个科目间的内在联系,如“库存商品”等科目中按产品规格设置明细科目,忽视了公司根据产品等级进行管理的要求,致使信息级次“本末倒置”,财务部门提供的信息与公司管理层需要的信息错位,财务人员工作很忙很辛苦,但忙出来的信息对于管理层来说并不需要,管理层需要得到的信息财务部门又拿不出来。

2.成本核算的思路不清晰

ABC公司产品需经过原木、锯材车间、干燥窑和成品加工车间,最后成为可供出售的产成品。ABC公司原木核算采用“方”为计量单位,生产车间和产成品核算中有些用“张”、有些用“方”等;期末实物盘点时,原木、半成品和产成品中的计量单位不统一,有些用“张”、有些用“方”,用“张”为计量单位的又存在12mm、15mm、18mm等规格。计量单位的前后衔接不一致导致前后数据缺乏可比性,难以进行“出材率”等资源利用指标的分析工作。

3.成本信息流与实物流不一致

ABC公司的产品生产分为锯材车间、干燥窑和成品加工车间三个环节,但成本核算并没有就“原木锯成方料环节”进行单独核算,成本核算步骤存在“以生产流程划分核算步骤、或者以生产工艺划分核算步骤”的困惑。

ABC公司“生产成本”科目下设二级、三级、四级明细科目,各级明细科目合计多达238个。该科目核算的内容不仅包括期末在产品,而且包括各车间期末已经完工可以交付下一工序的自制半成品,如账面反映的锯材车间余额660万元中有643万元为可以交付下一工序的自制半成品,真正属于在产品成本的只有18万元。此外,科目核算未能突出成本核算重点,如“生产成本-干燥窑”科目下设20个三级明细科目,多数明细科目的金额为几百元至几千元之间,不仅增加了核算工作量,而且在成本管理上变成“眉毛胡子一把抓”,找不到管理重点。

4.成本管理责任不清

ABC公司管理层基于调动员工积极性的目的一直想推行考核激励机制,对采购部门的采购成本、生产部门各车间各环节的生产成本、销售部门的销售业绩进行考核,但由于成本管理信息及其他信息的缺乏,该项工作一直搁置。

二、运用的理论基础

(一)价值链理论

哈佛大学商学院教授迈克尔·波特于1985年提出价值链理论。该理论认为“每一个企业都是在设计、生产、销售、发送和辅助其产品的过程中进行种种活动的集合体。所有这些活动可以用一个价值链来表明。”企业的价值创造是通过一系列活动构成的,ABC公司的价值链就是原木从投入、到方料、到规格料、到成品并最终抵达消费者的一系列活动。这些活动可以分为基本活动和辅助活动,并进一步分解成与战略相关的活动,以便分析成本的性质和差异产生的原因,从而成为企业决策的依据。

(二)内部控制理论

2008年5月,《企业内部控制基本规范》(财会[2008]7号)颁布实施。内部控制是由企业董事会、监事会、经理层和全体员工实施的、旨在实现控制目标的过程。内部控制的目标是合理保证企业经营管理合法合规、资产安全、财务报告及相关信息真实完整,提高经营效率和效果,促进企业实现发展战略。内部控制是由内部环境、风险评估、控制活动、信息与沟通、内部监督共同组成的一个闭环管理系统,内部环境是重要基础、风险评估是重要环节、控制活动是重要手段、信息与沟通是重要条件、内部监督是重要保证。对于ABC公司而言,控制目标从长远来看是提高经营活动的效率效果并进一步促进战略目标的实现,但这两个目标的实现离不开信息目标,信息目标的核心从短期来看即表现为成本信息是否真实完整。ABC公司应结合价值链反映信息流,以信息的形成和传递为目标强化内部管理意识,进而运用预算管理、授权审批控制、财产保护控制、运营分析、考核激励等控制活动来提升运营的效率效果。

(三)成本核算理论

成本核算是指企业将生产经营过程中发生的各种耗费按照一定的对象进行分配和归集,据以计算总成本和单位成本的活动。成本核算对于企业的成本预测、产品定价等经营决策存在直接影响。ABC公司应结合市场产品类别确定成本核算对象,把握各项费用的真实性、完整性,明确各项费用的用途,尽可能准确计算各种产品的总成本和单位成本,以便为成本管理提供真实的成本资料。

三、管理会计问题的解决

ABC公司成本管理必须从成本核算和成本分析两个方面着手,综合考虑整个成本核算前后衔接的一致性、会计科目的合理性、信息的层次性等多个方面。公司成本核算必须结合公司生产流程和会计核算要求,设计公司成本的核算程序、核算方法、核算科目,使成本的归集、计算和分配有据可依,实现成本核算的信息流与实物从原木到产成品的物流相一致,为成本分析和其他财务分析打好坚实的数据基础。公司成本分析应以成本核算的财务信息及销售价格等非财务信息为基础,通过分析公司成本水平及其构成、各类产品及各种产品的毛利率、各种木材的利用率等指标,为管理层决策提供依据。

(一)与生产流程相结合的成本核算制度设计

1.生产流程的梳理

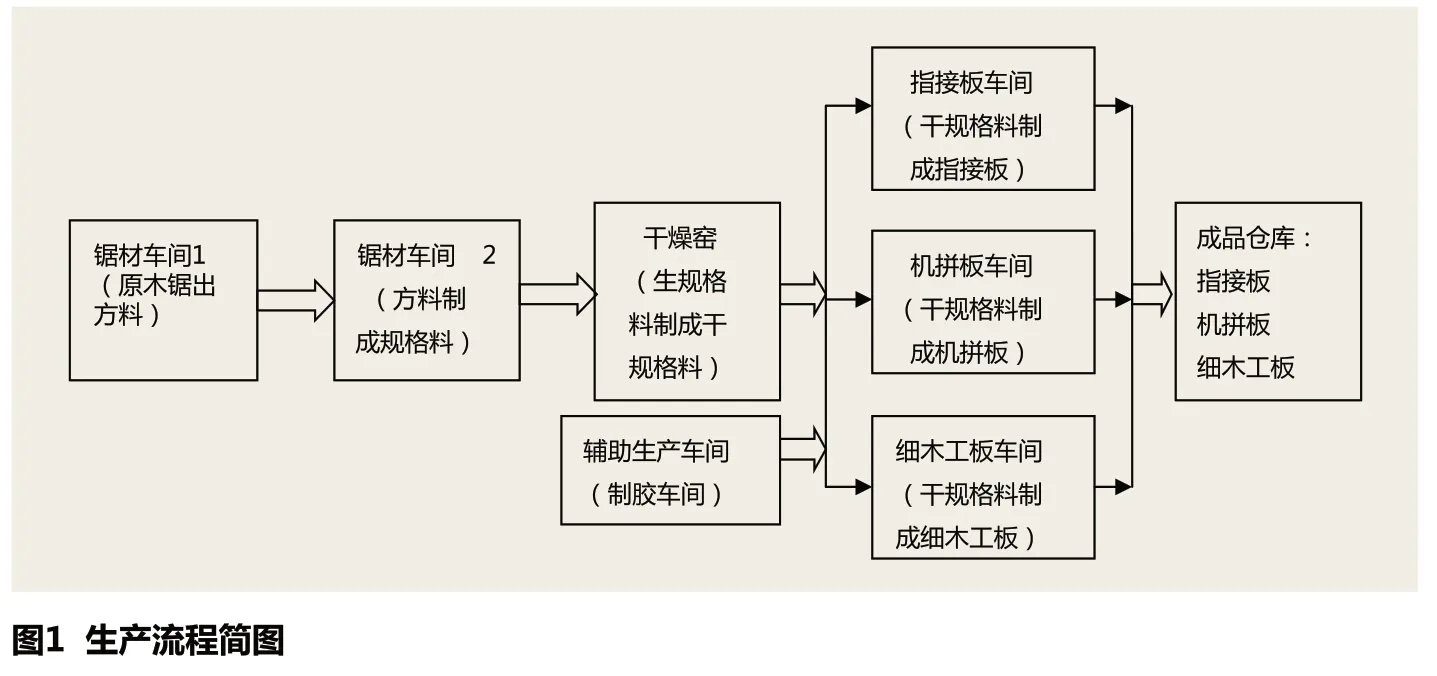

ABC公司的产品生产从原木依次经过锯材车间、干燥窑和成品加工车间三个环节,每个环节生产的产品同时成为下一个环节的材料,最后形成可供出售的产成品验收入库。锯材车间是将原木锯出方料并制成规格料的过程,根据公司生产现场的车间管理可区分为“锯材车间1”、“锯材车间2”;“干燥窑”是将生规格料烘干成为干规格料;“成品加工车间”按产品类别分为“指接板车间”、“机拼板车间”和“细木工板车间”三个车间;辅助生产车间为“制胶车间”,主要生产制作成品需要的胶水。ABC公司生产流程图详见图1。

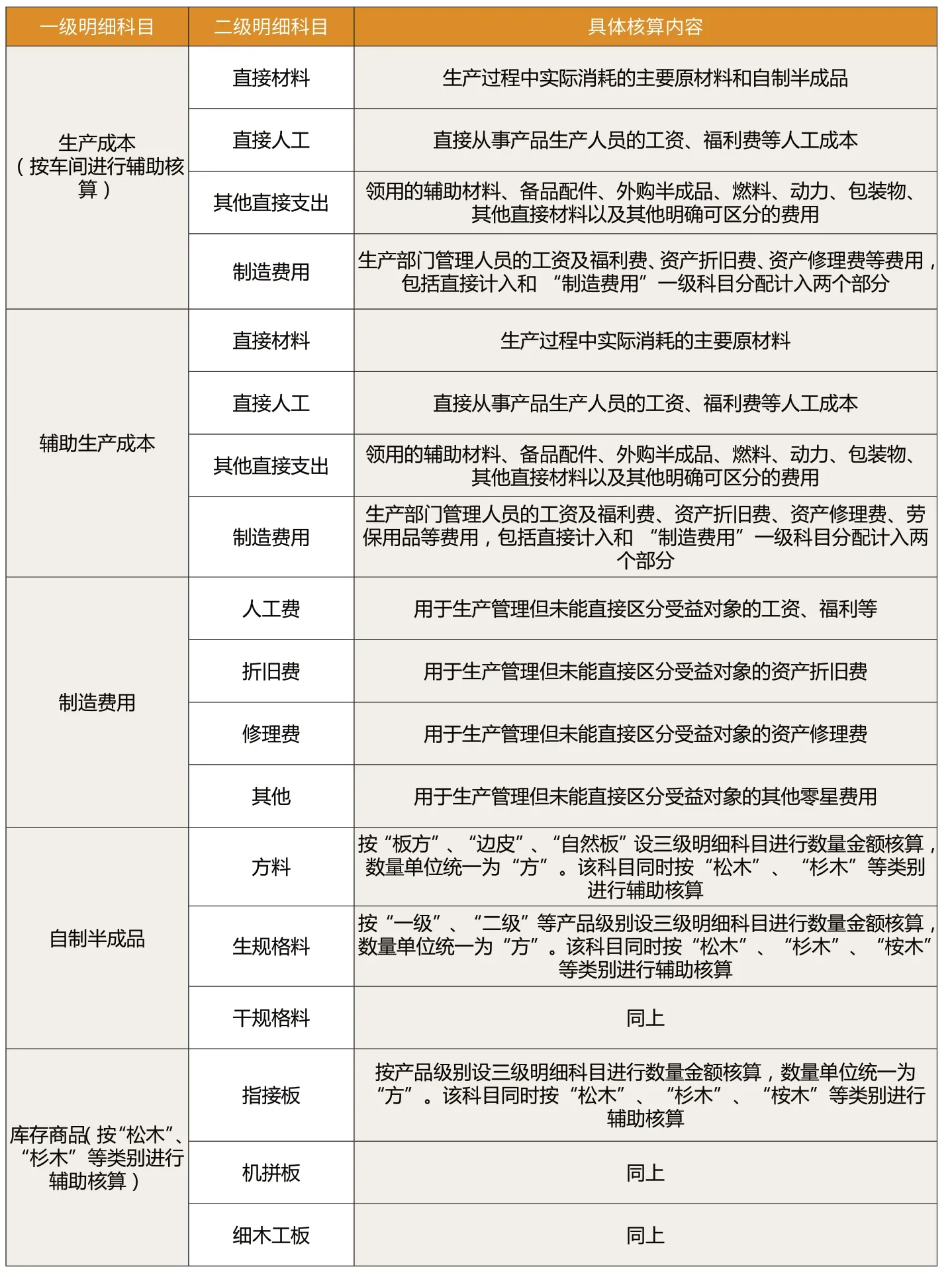

表1 成本核算科目一览表

2.成本核算的设计

ABC公司成本核算方法拟采用分步法,结合公司生产流程分为“锯材车间1”、“锯材车间2”、“干燥窑”和“成品加工车间”四个步骤,分设“生产成本”、“辅助生产成本”、“制造费用”、“自制半成品”、“库存商品”五个会计科目进行核算:“生产成本”科目用于核算生产过程中发生的各项生产费用;“辅助生产成本”科目核算辅助生产车间(制胶车间)生产胶水发生的直接材料、直接人工、其他直接支出和制造费用,该科目月末无余额,归集的成本费用当月全部转入完工的胶水成本,指接板车间、机拼板车间和细木工车间按领用量直接计入各车间的生产成本;“制造费用”科目核算公司为组织和管理生产所发生且无法明确区分受益生产部门的费用,以各车间直接材料的数量为基数进行分配;“自制半成品”是指已经过本生产环节并已检验合格但尚未制造完成最终商品、仍须继续加工的中间产品包括锯材车间1、锯材车间2、干燥窑车间月末已制造完成且验收合格的中间产品,科目下设“方料”、“生规格料”、“干规格料”二级明细科目;“库存商品”是指公司内已完成全部生产过程、按规定标准检验合格并转入成品仓、可供销售的产品,按产品类别下设“指接板”、“机拼板”、“细木工板”三个二级明细科目进行核算。公司成本核算科目的设置详见表1。

ABC公司发生的成本费用按以上会计科目进行归集,相关成本费用必须以实际发生为依据,注意真实性、合法性和完整性。月末,生产成本在完工产品与在产品之间的分配考虑到期末在产品较少的情况,拟采用“在产品按原材料费用计价法”,即:月末在产品只计算其所耗用的直接材料成本,不计算直接人工等加工成本,本月发生的直接人工等加工成本全部由完工产品负担。

(二)信息的反映和传递

成本管理信息包括财务信息和非财务信息,财务信息主要为成本核算信息、实物盘点信息等,非财务信息包括采购统计报表、车间生产日报表等,财务信息和非财务信息之间应具有内在的一致性。ABC公司各部门在经营活动的进程中同时生成大量原始信息,原始信息需重点关注真实性和完整性两个方面,真实性表现为原始信息能通过其他不同渠道获取并进行核对、或者信息主体明确且责任清晰;完整性表现为信息的形成没有遗漏关键点以及信息传递前后的一致性,如原木的堆放编号、规格、方数合计等关键信息是否完整等。财务部每月末报送的成本信息应具有一定的层次性,既有全公司的成本计算总表又有各类产品甚至各种规格产品的明细报表,一般包括“成本月报表”、“成本月报明细表”等。

ABC 公司成本管理必须从成本核算和成本分析两个方面着手,综合考虑整个成本核算前后衔接的一致性、会计科目的合理性、信息的层次性等多个方面。公司成本核算必须结合公司生产流程和会计核算要求,设计公司成本的核算程序、核算方法、核算科目,使成本的归集、计算和分配有据可依,实现成本核算的信息流与实物从原木到产成品的物流相一致,为成本分析和其他财务分析打好坚实的数据基础。

(三)开展成本分析工作

ABC公司成本分析应以公司生成的财务信息和非财务信息为基础,综合运用比较分析法、趋势分析法、结构分析法、因素分析法、等多种分析方法,对各车间总成本、单位生产成本、资源利用率、原木成材率等多个方面进行分析,以便问题诊断恰当、原因分析到位,为管理层决策提供强有力的依据。

四、管理会计问题的展望

ABC公司管理会计问题的解决不是一蹴而就的,需要一个逐步深入的过程:一是在本文框架思路的基础上做实基础数据信息,按管理层需要的重点信息不断完善生产车间各环节的原始记录信息,突显产品等级的主线条,保持前后计量单位的一致性,注意信息在各环节、管理各层级的层次性及其传递;二是逐步延长价值链管理链条,由成本管理向前延伸至采购管理、向后延伸至销售管理,建立一个反映企业运营活动的全面信息体系,以真实、可靠、完整、重点地提供企业管理层决策所需要的信息;三是开展全面财务分析工作,运用SWOT分析法、标杆法、帕累托效应等进行分析,将价值链管理由公司内部延伸至公司外部,以问题诊断、原因分析、缺陷改进为推动力,与绩效考核机制相结合,使公司真正步入一个“目标—差距—原因—改进”的良性循环。只有扎实做好内功,公司才能更好地融入市场,在激烈的市场浪潮中不断发展壮大。

1.赵红英.基于价值链分析的管理会计研究.财会研究.2015(4)

2.杜荣瑞,肖泽忠,周齐武.中国管理会计研究述评.会计研究.2009(9)

3.蒙丽珍,朱萍,刘圣妮.内部控制与风险管理.东北财经大学出版社.2011

猜你喜欢

今日财富(2022年15期)2022-05-24

商品与质量(2021年43期)2022-01-18

建材发展导向(2021年19期)2021-12-06

智能制造(2021年4期)2021-11-04

政工学刊(2021年9期)2021-09-13

今日农业(2020年23期)2020-12-31

小学生学习指导(中年级)(2018年11期)2018-11-29

消费导刊(2017年24期)2018-01-31

农村农业农民·B版(2018年11期)2018-01-28

环球时报(2017-11-23)2017-11-23