政府干预、大股东财务困境与“掏空”

2015-04-11 06:05黎明刘文琦

中国注册会计师 2015年9期

黎明 刘文琦

Johnson等(2000)最早提出了“掏空”的概念,其主要含义是公司的控股股东从自身的利益出发,将公司的财产和利润转移出去。控股股东“掏空”的方式有很多种,如侵占公司的发展机会,有利于己方的转移定价,用公司资产为自己提供担保,稀释中小股东的权益等。自从我国建立资本市场以来,大股东“掏空”的事件就时有发生:科龙被顾雏军掏空案件、光明集团董事长通过虚设百余家公司掏空案件、三九医药案件等,严重影响了我国资本市场的健康发展,对我国的经济也产生重大影响。

从20世纪30年代起,国外学者就开始对企业财务困境问题进行研究,而国内对财务困境的研究则起步较晚。学术界对于财务困境有多种不同的定义,Beaver(1966)把破产、拖欠债务以及优先股股利定义为财务困境;Altman(1968)把“进入法定破产”定义为财务困境;Ross 等人则从企业失败、法定破产、技术破产以及会计破产四个方面定义了企业的财务困境。关于财务困境与掏空的关系,目前国内少有学者研究。郑国坚等(2013)通过研究发现,面临财务困境的大股东对上市公司的非法资金占用行为异常明显,显示其强烈的掏空动机。

我国正处在制度变迁的过程中,政府主导是我国制度变迁的主要特征。制度变迁过程中,政府主导的经济体制改革导致了企业外部制度环境的变化,这种变化将影响到企业内部的制度安排和经营行为。樊纲和王小鲁(2004)通过研究发现,我国各个地区政府与市场的关系存在较大差异。在市场化程度高的地区,政府干预往往比较少;而另外一些地区,政府干预程度较高,明显影响了企业的投融资和企业正常的生产经营决策,甚至导致市场的扭曲。那么,不同的政府干预程度对处于财务困境状态下的大股东的自利行为是否有不同影响?

本文的主要贡献有以下几个方面:(1)国内外关于掏空的文献主要集中在关注被掏空方,对掏空方的关注较少,本文基于大股东的财务状况这一独特视角刻画其掏空动机,丰富了相关的研究文献。(2)检验了不同政府干预程度下处于财务困境的大股东掏空动机的差异,揭示政府在减少大股东“掏空”行为中应扮演的重要角色,为降低大股东的资金占用,保护中小股东的利益提供了直接的经验证据和决策支持。

一、理论分析与研究假设

(一)大股东财务困境与掏空

上市公司的两大主要代理问题存在于管理者和股东之间以及大股东和中小股东之间,而La Porta等(1999)认为大股东和小股东之间的代理问题在大多数企业中更为普遍。“掏空”属于控制权私人收益的极端情形,侵占公司的发展机会、向经理人员支付较高的薪水、有利于控股股东的转移定价、用公司资产为控股股东提供担保,稀释中小股东的权益等,都是控股股东“掏空”上市公司的表现。根据Denis和McConnell(2003)的总结,大股东对其他股东的利益侵占主要包括两种方式,第一种方式是直接向公司委派管理人员,第二种是采取“掏空”的方式。“掏空”不仅损害了其他股东的权益,而且还会阻碍金融市场的健康发展(Johnson等,2000)。“掏空”事件曾在我国资本市场上频繁出现,如三九医药事件,其大股东占用上市公司资金高达公司净资产的96%;济南轻骑事件,其大股东巨额欠款创下中国证券市场“拖欠”之最。

Peng等(2011)通过研究发现,大股东对上市公司采取何种行为,取决于特定的状态和约束条件。笔者认为,当大股东面临财务困境时,很有可能会丧失对上市公司的控制权,甚至破产清算,从而面临巨大的财务压力以及经营困难、员工福利等问题。为了缓解或解决这些问题,大股东往往会寻求外部的支持。由于上市公司的管理层通常被大股东直接或者间接地控制,当大股东陷入财务困境时,往往会有很强的动机通过关联交易、担保等方式从上市公司获取自身需要的资源,从而帮助自己摆脱困境。

基于此,本文提出如下假设:

因此,笔者认为,在政府干预程度较高的地区,其市场化程度相对较低,资金的获取难度较大,当大股东陷入财务困境时,将面临较大的融资压力,大股东从外部获得资金支持的难度更大,这时候,大股东往往会通过占用上市公司来弥补资金的短缺。而在政府干预较低的地区,其市场化程度相对较高,陷入财务困境的大股东从外部获得资金支持的难度相对较小,通过外部援助可以渡过难关,“掏空”的动机就不会那么强烈。

(二)政府干预、大股东财务困境与掏空

我国正处在经济体制改革的重要时期,政府干预在经济发展中发挥了十分重要的作用,但同时政府干预也会有一定的负面影响,其强弱会影响司法的执行效果,这又会影响到会计制度发挥作用(王志伟,2010)。20世纪 90年代以来, 政治关系及政府干预对企业的影响逐渐得到了国内外学者们的重视和研究。Giannetti(2003)研究表明, 各国企业的债务融资期限结构受到法律对投资者的保护程度、市场发展程度和政府干预等制度环境因素的制约。Fan 等(2003)进行了不同国家间制度因素(包括法律、税收制度、信息流动性等)对债务期限影响的比较研究发现,不同国家的法律、税收等制度因素导致企业债务期限结构存在明显差别,经济越落后、法律保护越差、相关制度建设越不完善的国家,企业资产负债率越高、债务期限越短。孙铮、刘凤委和李增泉(2005)采取樊纲、王小鲁(2001)的政府与市场的关系指数来研究政府干预与上市公司债务期限结构的关系,研究发现,在政府干预较少的地区,上市公司的长期借款占总借款的比重较低。

Beck等(2002)研究发现,财务约束会影响企业的发展,如果企业的财务约束程度越高,那么其增长速度就会越慢,另外,发达的金融市场可以缓解企业融资难的问题,促进企业更好地发展。因此,笔者认为,在政府干预程度较高的地区,其市场化程度相对较低,资金的获取难度较大,当大股东陷入财务困境时,将面临较大的融资压力,大股东从外部获得资金支持的难度更大,这时候,大股东往往会通过占用上市公司来弥补资金的短缺。而在政府干预较低的地区,其市场化程度相对较高,陷入财务困境的大股东从外部获得资金支持的难度相对较小,通过外部援助可以渡过难关,“掏空”的动机就不会那么强烈。

基于此,本文提出如下假设:

H2:企业所在地区政府干预市场程度越大,处于财务困境的大股东越容易发生“掏空”行为。

二、研究设计

(一)样本选择及数据来源

本文以2009—2014年深沪两市A股上市公司为样本,剔除了金融、保险行业和年度数据缺失以及存在异常值的公司,最终选出了符合要求的3445个样本观测值。本文研究采用的年报财务数据均来自WIND数据库。

1978年,党的十一届三中全会作出改革开放的伟大决策,为宪法学研究的恢复和发展提供了难得的历史机遇。面对发扬民主、健全法制的迫切需求,以一部新宪法为改革开放提供法治保障成为党和人民的共同意愿,现行“八二宪法”应运而生。宪法学围绕新宪法的诞生做了充分的理论准备和研究,不仅认真总结了我国历史上制宪和行宪的经验教训,而且对国外的宪法理论和制度也进行了大量的比较借鉴,一些老一辈宪法学者更是直接参与了宪法的修改工作。这一时期,以宪法文本为基础的教材建设和知识整理,为以后宪法学的发展积累了宝贵学术财富。这也成为宪法学研究向纵深发展的标志性起点。

(二)模型设计与变量定义

为了检验假设1,本文建立如下回归模型:

表1 变量定义表

表2 主要变量描述性统计

TUNi,t=α0+α1FDi,t-1+α2SHR1+α3SHR2_10+α4ROEi,t+α5LEVi,t+α6SIZEi,t+ΣINDUSTRYi,t+ΣYEARi,t+ε

为了检验假设2,本文建立如下回归模型:

TUNi,t=α0+α1FDi,t-1+α2MKTi,t+α3MKTi,t×FDi,t-1+α4SHR1+α5SHR2_10+α6ROEi,t+α7LEVi,t+α8SIZEi,t+ΣINDUSTRYi,t+ΣYEARi,t+ε

模型中各个变量的定义见表1。关键变量的度量如下:

1.掏空。用TUN来表示大股东“掏空”程度,由于大股东侵占上市公司的资产主要通过其他应收款科目来反映(姜国华和岳衡,2005),所以本文采用其他应收款/资产总额来衡量大股东掏空程度,这与张利红和刘国常(2013)、罗党论和唐清泉(2007)、姜国华和岳衡(2005)、杨德明等 (2009)等研究的衡量方式一致。

2.财务困境。用FD来表示财务困境,从净利润为负(FD1)、亏损程度(FD2)、亏损时间(FD3)等不同角度构建衡量大股东财务困境的指标,具体定义如下:

(1)FD1(Z指数):采用Altman(1968)的Z指数来度量企业财务困境,具体的计算公式如下:

FD1=0.012×营运资金×100/总资产+0.014×留存收益×100/总资产+0.033×息税前利润×100/总资产+0.006×股票总市值×100/负债账面价值+0.999×销售收入×100/总资产。

姜付秀等(2009)将Z指数小于1.8认为处于财务困境,本文采取相同的做法,如果Z指数小于1.8,则FD1为1,否则为0。

(2)FD2(净利润):参考Kaplan和 Andrade(1998)的研究,如果企业的净利润为负,则FD2为 1,否则为 0。

(3)FD3(亏损程度):如果企业净利润小于0,则 FD3=-净利润/总资产;若净利润大于0,则 FD3为0。该指标从亏损程度角度衡量大股东财务困境,FD3值越大,表示企业亏损越严重。

3.政府干预水平。我国各个地区市场化进程并不平衡,因此,可以采用各个地区的数据来衡量各个地域的政府干预水平。本文采用樊纲、王小鲁《中国市场化指数——各地区市场化相对进程2011年度报告》中“政府与市场的关系”这项指数来度量各地区政府对企业的干预程度。该指标数值越低,代表企业与政府的关系越紧密,政府对企业的影响越大;指标数值越高,代表企业与政府的关系越松散,政府对企业的影响越小。

三、实证检验结果及分析

(一)变量的描述性统计

本文根据大股东是否发生财务困境将样本公司分为财务困境组与非财务困境组。从表2可以看出,政府与市场关系(MKT)最大值为10.15,最小为-4.66,说明我国各地区政府干预程度差异较大,对各地区企业的影响也会有较大的差别;TUN的极大值为35.8727,极小值为0.0001,说明我国上市公司大股东的资金占用情况差异较大,从分组情况来看,财务困境组的TUN均值为0.3103,而非财务困境组的均值仅为0.1145,该结果显示,当大股东处于财务困境时,占用上市公司资金比例明显高于非财务困境组,说明处于财务困境的大股东更有可能对上市公司进行利益侵占,这与假设1相符。

(二)多元回归分析

1.大股东财务困境与掏空

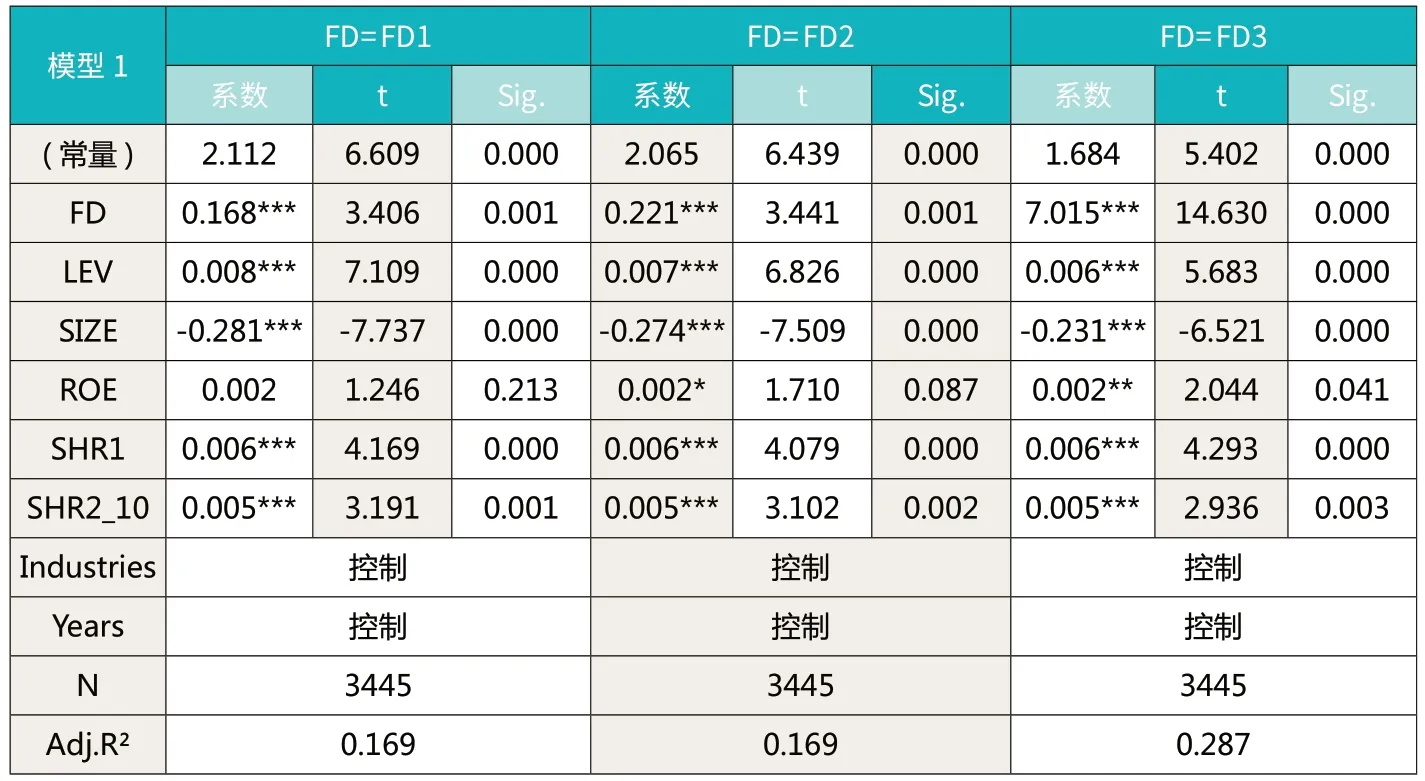

为准确判断大股东财务困境与掏空行为之间的关系,本文对模型进行了回归,实证结果见表3。从表3中可以看出,上市公司资金占用与大股东财务困境关系比较明显,资金占用与大股东财务困境的三个衡量指标均在1%的显著性水平下正相关,支持了本文的假设1。具体而言,当大股东越容易陷入财务困境时,就越有可能对上市公司进行利益侵占。大股东陷入财务困境时,往往会有很强的动机通过关联交易、担保等方式从上市公司获取自身需要的资源,从而帮助自己摆脱困境。

表3 大股东财务困境与掏空

表4 政府干预、大股东财务困境与“掏空”

2.政府干预、大股东财务困境与掏空

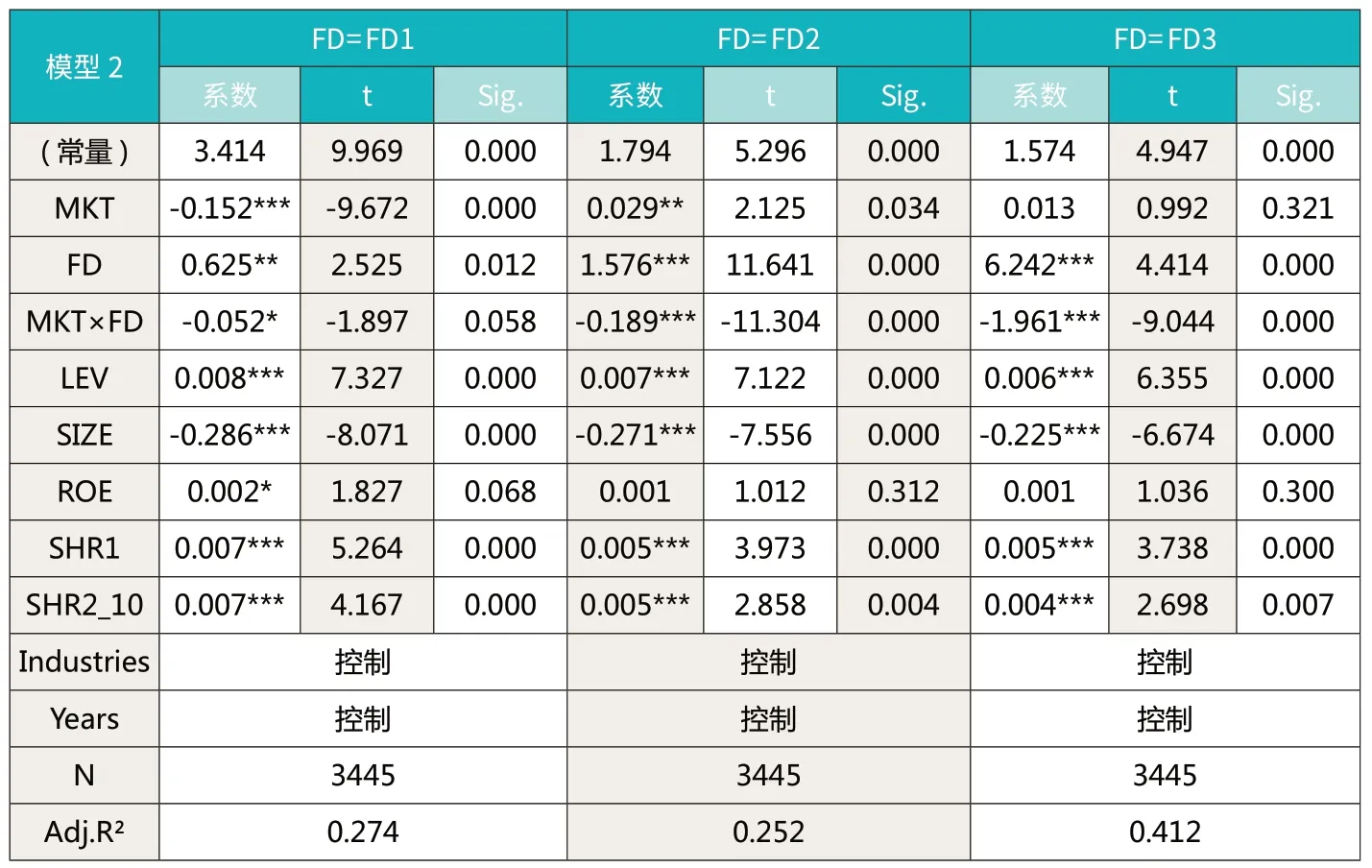

为考察政府干预程度对掏空行为与大股东财务困境关系的影响,本文在模型中纳入政府干预(MKT)与财务困境(FD)的交叉变量,其中,MKT 数值越大,表示政府干预程度越低。回归结果如表4所示。从表4中可以看出,无论采取何种财务困境的衡量指标,交叉项(MKT×FD)系数显著为负,假设2成立。该结果表明,当地区市场化进程越落后、政府对企业干预越多时,处于财务困境的大股东越有可能占用上市公司的资金。而政府干预程度越低,也就是市场经济发展越健康,越不容易出现大股东的“掏空”行为。由于“掏空”行为通常会影响到国民经济的发展,所以政府与市场关系越健康,反映出投资者越会得到合理的保护。

控制变量方面,第一大股东持股比例(SHR1)与掏空行为在1%的显著性水平下显著正相关。这与学者Claessens(2000)、Deais 和 McConnell(2003)等的研究结论一致:较高的所有权比例会增强控股股东获取控制权私人收益的能力。需要指出的是,Pagano和Roel( 1998)、La Porta 等( 1999)、Bennedsen和Wolfenzon( 2000)等许多国外学者的研究都发现,其他大股东的监督和制衡能有效减少控股股东的“掏空”行为,而本文的研究结果并未发现其他股东对控股股东掏空行为的制衡作用。

(三)稳健性检验

高雷和张杰(2009)、王烨(2009)等用上市公司其他应收款与其他应付款之差与总资产的比来衡量大股东掏空行为,本文也采用(其他应收款—其他应付款)/总资产作为大股东“掏空”的代理变量进行分析。另外,以政府干预指数的中位数为标准,把地区政府干预指数低于中位数的认定为高政府干预,此时MKT取0;把地区政府干预指数高于中位数的认定为低政府干预,此时MKT取1。然后剔除 1%分位以下和99%分位以上的样本数据,进行回归分析,所得的实证结果与上文的结果基本一致。

四、研究结论及启示

本文基于大股东的财务状况这一视角刻画其掏空动机,并检验不同政府干预程度下处于财务困境的大股东掏空动机的差异,揭示政府在减少大股东“掏空”行为中应扮演的重要角色,为降低大股东的资金占用,保护中小股东的利益提供了政策和决策支持。本文得到的主要结论如下:是否陷入财务困境会显著地影响大股东“掏空”的行为动机,处于财务困境的大股东更有可能对上市公司进行利益侵占;政府干预会影响财务困境下的大股东掏空行为,企业所在地区政府干预市场程度越大,处于财务困境的大股东越容易发生“掏空”行为。而政府干预程度较低的地区,市场发展往往较为健康,金融市场也较为发达,陷入财务困境的大股东从外部获得资金支持的难度相对较小,“掏空”的动机就相对较弱。

市场是社会制度的必要组成部分,市场的一个重要参与者是政府,政府身兼产权所有者、监管者和保护者于一身。政府干预在经济发展中发挥了十分重要的作用,但同时政府干预过多也会有一定的负面影响。如何正确处理政府与市场的关系,是政府在减少控股股东“掏空”行为中要扮演的重要角色。减少政府对市场的干预,促进金融市场的发展,完善市场融资机制,在一定程度上可以减轻大股东的“掏空”行为。

1.樊纲,王小鲁,朱恒鹏.中国市场化指数: 各地区市场化相对进程2011年报告.经济科学出版社.2011

2.郑国坚,林东杰,张飞达.大股东财务困境、掏空与公司治理的有效性——来自大股东财务数据的证据.管理世界.2013(5)

3.张利红,刘国常.股权分置改革、大股东“掏空”与审计治理效应.当代财经.2013(3)

4.罗党论,唐清泉.市场环境与控股股东“掏空”行为研究——来自中国上市公司的经验证据.会计研究.2007(4)

5.孙铮,刘凤委,李增泉.市场化程度, 政府干预与企业债务期限结构——来自我国上市公司的经验证据.经济研究.2005(5)

6.姜国华,岳 衡.大股东占用上市公司资金与上市公司股票回报率关系的研究.管理世界.2005(9)

7.杨德明,林 斌,王彦超.内部控制、审计质量与代理成本.财经研究.2009(12)

8.王 烨.股权控制链、代理冲突与审计师选择.会计研究.2009(6)

9.Giannetti M., 2003,“Do Better Institutions Mitigate A-gency Problems?Evidence from Corporate Finance Choices”,Journal of Financial and Quantitative Analysis, Vol.38, pp.185~212.

10.Fan, Joseph P.H.,2003, “Titman Sheridan, and GarryTwite, An International Comparison of Capital Structure and DebtMaturity Choices”,Working Paper, www.ssrn.com.

11.Claessens, S., S.Djankov, and L.P.H., Lang.2000.TheSeparation of Ownership and Control in East Asia Corpora-tions.Journal of Financial Economics, 58.81-112.

12.Denis, Diane K.and John J.McConnell.2003.Interna-tional Corporate Governance.Journal of Fi -nancial andQuantitative Analysis, 38( 1),1—36.

猜你喜欢

词学(2022年1期)2022-10-27

家庭影院技术(2021年5期)2021-07-21

意林(2021年2期)2021-02-08

时代英语·高一(2020年1期)2020-05-15

文苑(2020年12期)2020-04-13

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年15期)2016-10-19

股市动态分析(2016年4期)2016-09-29

股市动态分析(2016年29期)2016-08-04

人生十六七(2015年2期)2015-02-28