上市公司财务欺诈行为的识别模型构建与防范

2015-04-11 06:05张银华

中国注册会计师 2015年9期

张银华

一、引言

2002年7月,中国注册会计师协会发布了《审计技术提示第1号——财务欺诈风险》(以下简称《提示》),详细列示了各种可能导致公司进行财务欺诈的因素,以及表明公司存在财务欺诈风险的“红旗”,以提醒注册会计师在执行会计报表审计时对此予以充分关注,保持应有的职业谨慎。遗憾的是,应当选取哪些财务指标、该财务指标达到何种临界值时财务欺诈可能性最大,对于这些具体操作性问题,《提示》并没有提供直接的指导。

目前,上市公司财务欺诈行为不断新颖化、复杂化及隐蔽化,如何建构科学的财务欺诈行为识别模型,透过纷繁复杂的会计信息,避开财务报告中的陷阱,最大限度地降低与避免企业财务欺诈行为给投资者造成的风险,已经成为日前学术界与实务界亟需解决的热点话题之一。自国内证券市场开市之后,许多上市企业因财务欺诈行为而收到证监会的行政处罚,比如,银广夏股份公司以及被称为“老牌绩优”的蓝田股份公司等,这些仅仅是上市公司财务欺诈的一个缩影。近些年来,国内证券市场中上市企业的财务欺诈行为已经是“遍地开花”,上市企业财务欺诈行为不但误导投资人与债权人,致使他们在失真的财务报告下做出错误的决策和判断,同时还可以瞒过政府监管部门的“眼睛”,致使监管部门不能及时识别与发现上市公司的欺诈行为,不能很好地降低证券市场上的信贷风险。此外,上市公司的财务欺诈行为在一定程度上也会影响到上市公司财务报告的审计监督方的信誉,为注册会计师的审计工作带来信任危机。故而,信贷风险下财务欺诈行为不仅关乎到投资人与债权人的利益,还关乎着证监部门以及会计师事务所工作的正常开展。

鉴于国内在信贷风险下财务欺诈行为识别建模方面的研究空缺,本文循着《提示》思路,在综合分析已有文献各种欺诈因素的基础上,研究哪些财务指标能够有效显示财务欺诈的存在,并选取其中最为有效的财务指标建立财务欺诈鉴别模型。并进一步进行了实证检验,证实了模型的可行性。

本文所提及的财务欺诈行为主要是指上市公司的财务报告舞弊行为,具体为管理当局在违反有关法律法规的前提下,故意臆造与公布虚假的财会信息报告,并借助于各种手段去歪曲企业自身某一特定会计期间内的财务状况、经营成果以及现金流量等状况,为投资者传递虚假信息,致使其做出错误的判断与决策,进而实现企业自身利益最大化的一种违法行为。

二、理论回顾

国内外对财务欺诈行为的研究大体上可以分为三个层次,分别为财务欺诈行为存在的原因、发生的预兆以及识别与防范措施。本文主要从信贷风险下财务欺诈行为的识别与防范方面梳理国内外理论研究成果。早在20世纪30年代,国外就已经开始对企业财务欺诈行为进行研究,所以国外相应的理论研究成果比较丰富。尽管国内会计界对财务欺诈行为的研究还比较浅,但是自“银广夏事件”后,国内学术界也逐渐开始关注企业财务欺诈行为,并获得了一定的研究进展,对实践工作带来了很大的帮助。

在实证分析过程中,需要选取具有信贷业务的上市公司作为实证分析的总样本,并且在这些上市公司中有一部分企业存在有财务欺诈行为,另一部分没有财务欺诈行为。并将其分为评估样本和检验样本,其中评估样本主要用于信贷风险下建立财务欺诈行为的识别模型,检验样本主要用于验证信贷风险下建立财务欺诈行为识别模型的可行性。

Bell and Carcello(2000)借助于来自 KPMG 审计实务中的 77家实施财务欺诈的企业与305家没有财务欺诈行为的企业的数据,构建出财务欺诈行为的logistic 回归识别模型,对该模型进行了实证检验,并指出企业外部审计人员可以利用此模型预测财务欺诈行为出现的概率,同时提出了信贷风险下企业财务欺诈行为出现的原因在于:企业内部控制体系不健全、管理当局利益诉求、以及银行业自身的原因等。Ch.Spathi(2002)在多变量统计技术与多标准分析能力的帮助下,实证分析了企业财务欺诈行为的识别问题,通过研究发现,多标准分析判别技术优于传统的识别技术,有利于财务欺诈行为的识别,同时还指出了企业财务比值在财务欺诈行为识别过程中的重要性。

王建琼、王怀东(2009)以1998-2005年国内因欺诈行为被处罚的33家上市公司为实证样本,基于上市公司公开披露的财务信息报告构建出上市公司财务欺诈行为判别的Logistic回归模型,并通过了实证检验。马天壤(2012)分析了国内财务欺诈的现状与对策,并对财务欺诈行为进行了界定,将财务欺诈行为界定为“在企业对外披露财务报表时,有意的错报或者是漏报,达到欺骗财务报表运用者的目的”。李月梅(2012)指出国内各地大量涌现财务欺诈事件,给经济发展带来了巨大的创伤,并从财务欺诈的含义、财务欺诈行为目的、财务欺诈行为特征以及财务欺诈行为的外在表现等入手,对全面防范企业财务欺诈行为的对策进行了研究。赵自强与陈曦(2013)结合国内上市公司现有的财务信息数据,分析潜在的财务欺诈行为影响要素,对财务欺诈行为预测模型进行了实证分析,并利用这些欺诈风险要素构建出企业财务欺诈行为的识别模型,以便更好地预测国内上市公司财务报告欺诈行为。

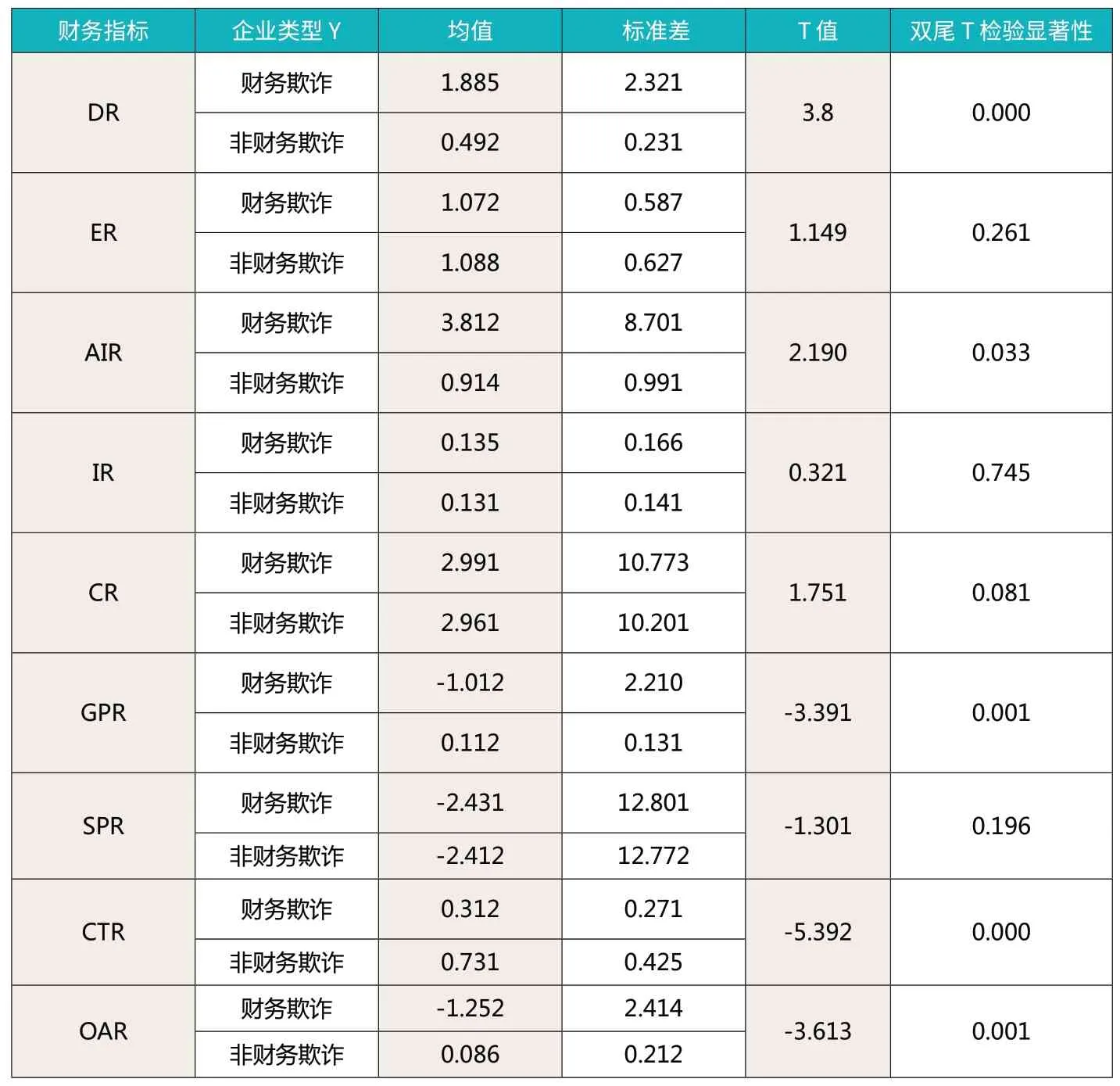

表1 样本T 检验

表2 变量回归检验结果

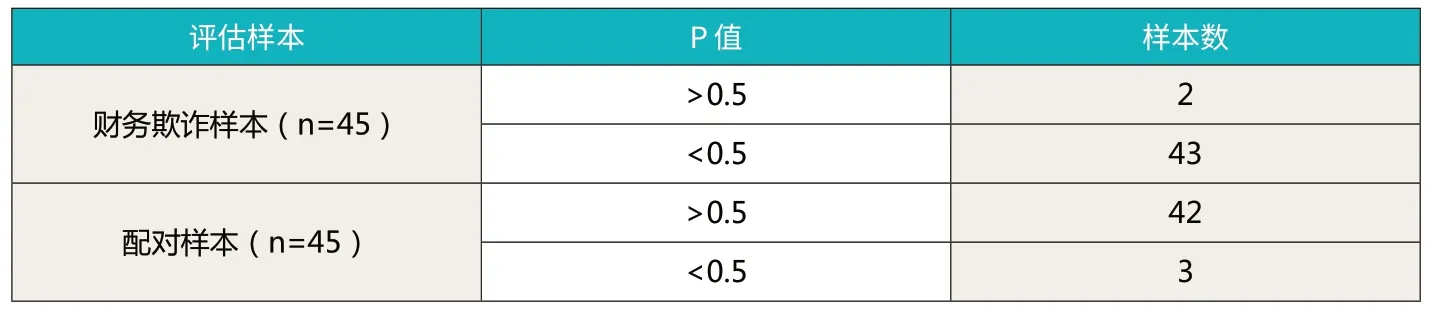

表3 P 值

从总体上来讲,经由实证检验技术确立的识别模型是一种科学有效的模型,并具有一定的实践运用价值,通过上述理论梳理发现,借助于Logistic技术建立的回归模型应用频率较高。所以,本文在全面综合各种欺诈因素的前提下,借助于Logistic技术建立多元回归模型,进而提出财务欺诈行为的识别模型与防范策略。

三、分析方法

(一)样本选取

在实证分析过程中,需要选取具有信贷业务的上市公司作为实证分析的总样本,并且在这些上市公司中有一部分企业存在有财务欺诈行为,另一部分没有财务欺诈行为。并将其分为评估样本和检验样本,其中评估样本主要用于信贷风险下建立财务欺诈行为的识别模型,检验样本主要用于验证信贷风险下建立财务欺诈行为识别模型的可行性。

(二)逻辑回归分析

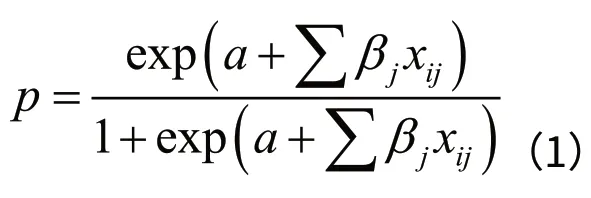

为了确保样本的科学性和可靠性,需要对评估样本进行逻辑回归分析,而逻辑回归分析具体是统计与识别研究对象,在进行逻辑回归分析之前需要确定出观测变量的类别和观测变量的具体值。逻辑回归分析从本质上来讲就是将众多的变量信息进行归集和分配,并据此构建出相应的识别模型,同时还需要确保识别模型在分类样本时正确率达到最大。本文通过对“财务欺诈行为”与“非财务欺诈行为”的上市公司进行归类分析,并以此为基础探讨出反映这两种上市公司相关性较高的特征变量,并建立起财务欺诈行为识别模型。通常情况下逻辑回归识别模型为:

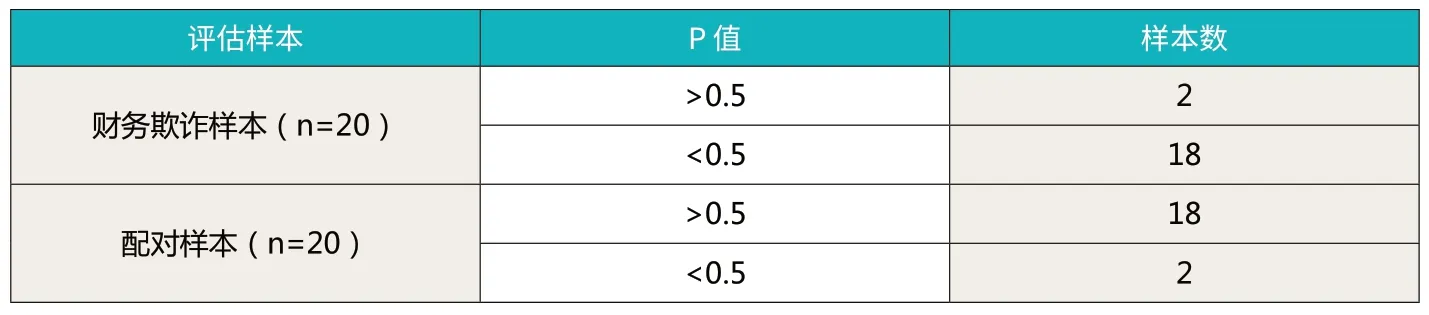

表4 验证p 值

其中,p是上市公司财务欺诈行为存在的概率,1-p是不存在财务欺诈行为的概率;a是截距;β 是回归系数,x为实证样本的特征变量。

(三)评估样本判别概率

将评估样本上市公司进行标准化处理,接着将其相应的财务数据指标代入(1)式,求得这些企业财务欺诈行为的判别概率。判别概率越高,就意味着企业的财务信息质量越好,反之企业的财务质量就越低,最后确定出财务欺诈与非财务欺诈上市公司的分割点。

(四)检验样本验证模型

用检验样本进一步验证财务欺诈行为识别模型的科学性与可行性,对上述利用评估样本求出的分割点,运用检验样本企业财务信息数据进行验证,得出检验样本企业的正确检验率,进而评价出上市公司财务欺诈行为识别模型的鉴别力。

四、实证分析

(一)样本选取

本文实证分析的样本主要来自于巨潮资讯以及两大交易所网站披露出来的沪深两市上市企业的财务信息报告。样本选择的具体标准为2009-2013年持续经营、没有被取消上市资格的企业。

1.财务欺诈样本的选取。由于国内证券市场发展较慢,被查处存在有财务欺诈行为的上市公司比较少,再加上一些财务欺诈的上市企业年份较早,因而,为鉴于国内上市公司财务欺诈行为存在的普遍性,本文将年报审计意见为“否定意见”亦或是“拒绝表示意见”的企业界定为存在财务欺诈行为的样本。在此基础上,本文参照2009-2013年的年报审计告意见,选取了130家上市公司作为财务欺诈样本进行实证分析。

2.配对样本的选取。本文通过相应的判定来确定配对样本,即为满足设定的条件,就可以界定为配对样本。具体满足的条件为:2009-2013年年报审计意见为 “标准无保留意见”、财务信息数据齐全、利润与现金流量的乘积大于零。本文选出评估样本中存在财务欺诈行为的上市公司为45家;与之相对应的配对样本45家主要依据会计期间相同、行业相似或相近以及企业规模相当的条件选出。检验样本为20家上市公司,其配对样本同上选取方法。

(二)财务指标选取

有研究指出上市公司的负债组合会提升其管理层推行财务欺诈行为的概率,当财务杠杆提升时,财富就会从债权人转向管理层,在既定债务契约既定情形中,管理者与所有者的信贷风险固化,也可以说一些风险已经转移到银行。此类指标可以选用负债率(DR)与产权比率(ER)来反映。

权责发生制为上市公司财务欺诈行为提供了技术支持,具体包含有企业的销售收入、应收账款、坏账准备以及存货,这些指标的主观判断性使得它们具有更大的审计难度,而应收账款是欺诈的核心。这类指标需要用应收账款存货比率(AIR)、存货比率(IR)与赊销比率(CR)来反映。

盈利能力是企业盈余管理的重点,为了获取更多的银行贷款,业绩相对较差的企业的欺诈可能性更大,此类指标可以选取毛利率(GPR)、销售利润率(SPR)以及资金周转率(CTR)、营运资产率(OAR)来反映。

实证样本数据收集之后,首先需要进行筛选和处理:剔除因行业因素而影响指标的样本数据,接着再对数据进行标准化处理。本文对样本数据进行T检验,具体结果见表1所示。

通过T检验结果可以得出以下结论,从均值上来看,在信贷过程中存在财务欺诈行为的上市公司与不存在财务欺诈行为的上市公司的DR、AIR、GPR、CTR、OAR具有比较明显的差异性,并且这些变量的双尾T检验显著性都在0.05之下,所以上市公司的DR、AIR、GPR、CTR、OAR具有显著差异;在信贷过程中存在财务欺诈行为的上市公司与不存在财务欺诈行为的上市公司ER、IR、CR、SPR的差别较小,且双尾T检验显著性都在0.05之上,说明变量ER、IR、CR、SPR不能很好地区分出存在财务欺诈行为和不存在财务欺诈行为的上市公司。

通过上述分析,最终选取DR、AIR、GPR、CTR、OAR作为信贷风险下上市公司财务欺诈行为的识别模型变量。

(三)信贷风险下财务欺诈识别模型的构建

对选取的90家评估样本财务信息数据,借助于统计分析软件SPSS 17.0 进行逻辑回归分析。逻辑回归分析的具体流程是,依据已有观测变量存在财务欺诈上市公司(y=0)与非财务欺诈上市公司(y≠0)的分类以及用以表示财务比率的变量,进而推导出相应的逻辑回归模型,并把相应自变量的值回代到回归模型中去。在构建模型之前需要对所选财务比率变量进行逻辑分析,发现应收账款存货比率变量未通过检验,故而需要将其剔除出去。接着再对所剩的财务比率变量与Y进行分析,结果显示出模型具有一定的显著性。

回归检验结果见表2,在Wald统计检验结果中显示,除X4在0.1水平上显著,X1、X2、X3在0.05水平上显著,进一步证实了两种上市公司的特征变量之间具有显著的差别性。

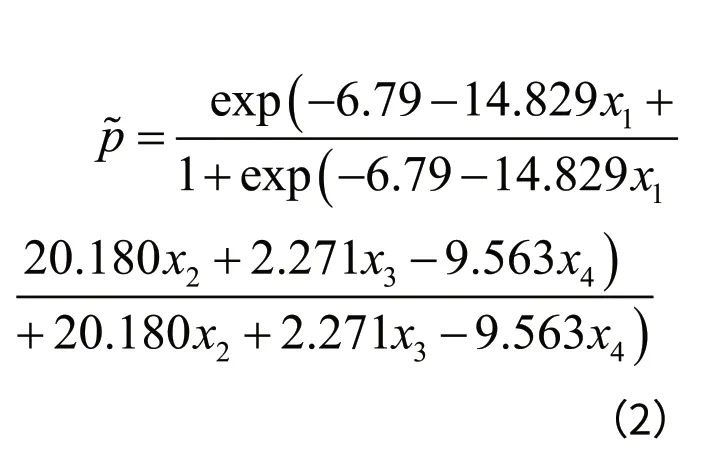

依据表2中回归结果可以得到信贷风险下财务欺诈识别模型:

其中,X1、X2、X3、X4分别为DR、GPR、CTR、OAR。

接着需要将评估样本上市公司各项财务比率值标准化之后的数据代入式(2),进而可以求得各评估样本的p值,结果见表3。

用构建好的模型对 90家原始样本进行归类,依据最小错误归类原则,在p=0.5时,财务欺诈行为的上市公司<0.5的个数为43家,占到95.6%;配对样本的上市公司>0.5的个数为42,占到93.3%。所以有94.4%的判断正确率,原始样本的预测结果相对比较满意,故而,可以得出0.5即是这两种上市公司的分界点。

(四)识别模型检验

为了进一步验证构建模型的可行性,本文将40家检验样本的x1、x2、x3、x4四个变量值代入模型中,求出相应的概率值p,并将p与0.5比较,比较结果见表4。

从表4中可以看出,小于0.5的财务欺诈上市公司为18家,大于0.5的配对样本上市公司为18家,所以有90%的判断正确率,由此可以看出本文构建的信贷风险下财务欺诈行为识别模型具有一定的可行性。

五、信贷风险下财务欺诈行为的防范

通过实证分析,毛利率(GPR)、销售利润率(SPR)以及资金周转率(CTR)、营运资产率(OAR)界定为信贷风险下财务欺诈行为识别标准。较之于同行业来讲,倘若上市公司在这些指标上存有异常状况,就可以断定该上市公司存有欺诈嫌疑,因此,需要采取相应的措施来防范。比如,可以营造健康的信贷环境,规范政府部门对信贷市场以及上市公司的行政干预力度、健全注册会计师审计体系、强化诚信体系建设、加强上市公司的内部控制工作、完善上市公司会计信息披露的管理系统,建立相应的会计准则等等。

与此同时,本文所选取的财务指标变量是纵向数据,故而,在运用财务杠杆以及盈利能力等相关财务指标去辨识财务欺诈行为的同时,既能够将上市公司数据与同行业进行比较,又能够将上市公司自身的财务报告数据进行纵向化的比较。

1.Bell, Timothy B., Carcello, Joseph,Spring 2000,A decision aid for accessing the likelihood of fraudulent financial reporting,Auditing, 19:169-184.

2.Ch.Spathis, M.Doumpos and C.Zopounidis,2002,Detecting falsified financial statements:a comparative study using multicriteria analysis and multivariates statistical techniques,The European Accounting Review, 11::509-535.

3.王建琼,王怀东.财务欺诈手段识别:来自中国上市公司的实证分析.软科学.2009(12)

4.马天壤.我国财务欺诈的现状与对策.人口与经济.2012

5.李月梅.论财务欺诈的防范.山西财经大学学报.2012

6.赵自强,陈曦.我国上市公司风险因素与财务报表舞弊预测.商业研究.2013(12)

猜你喜欢

大众投资指南(2021年23期)2021-12-06

信息技术时代·上旬刊(2020年1期)2020-09-10

现代经济信息(2020年34期)2020-06-08

现代经济信息(2020年34期)2020-06-08

汽车维修与保养(2019年7期)2020-01-06

中国外汇(2019年16期)2019-11-16

现代世界警察(2019年3期)2019-09-10

中国外汇(2019年10期)2019-08-27

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18