政府综合财务报告管理层讨论与分析的探讨

——基于美国政府财务报告的编制经验

2015-04-03 08:27刘宁潇梁正伟

中国注册会计师 2015年10期

刘宁潇 梁正伟

随着权责发生制政府综合财务报告改革方案的出台,我国学者也开始了这一新兴领域的研究,从目前的研究现状看,主要集中于对“权责发生制”改革必要性、改革问题和改革建议的探讨,主要关注以权责发生制为基础的的资产负债表、收入费用表等的编制,忽略了“综合财务报告”的要求,即不仅需要编制以权责发生制为基础的财务报表,更要让报告使用者从报告中了解政府目前财务状况、运营情况,以及国家未来整体发展等重要信息,而这些内容正是管理层讨论与分析所披露的。因此,“管理层讨论与分析”有必要成为我国政府综合财务报告的一部分,它不仅是政府对财务状况、运营情况等的自我评价,也为报告使用者提供了政府财务的全景图。但是,由于我国没有编制政府综合财务报告的经验,因此最好的途径是学习和借鉴成熟的经验。1968年,美国提出“管理层讨论与分析”披露制度,成为第一个提出“管理层讨论与分析”的国家,在其政府财务报告中也坚持管理层讨论与分析的信息披露,在政府财务报告中的管理层讨论发展比较成熟。因此,本文以美国政府财务报告的管理层讨论与分析为借鉴,探讨我国基于权责发生制政府综合财务报告中管理层讨论与分析应披露的信息。

一、 美国政府财务报告的管理层讨论与分析披露的信息

美国政府在1997年首次编制政府财务报告时,就将“管理层讨论与 分 析(Management Discussion And Analysis)”纳入首章披露的范围,经过多年的发展,已经形成成熟稳定的管理层讨论与分析的模式。目前的管理层讨论与分析基本包括七个部分:前言,财务状况,经济复苏的进展,长期的财政前景,系统、控制和合法性,财政财务管理情况,以及补充信息。

1.前言

美国政府的管理层讨论与分析的第一节为前言,这一节是对整个政府财务报告结构和内容的高度概括,点出整个报告最重要的事项,以及报送、审计的有关事项。同时,提及美国政府的使命和组织结构,通过引用美国宪法体现出美国政府编制财务报告的受托责任观,将美国政府组织结构以图的形式展现出来,并明确其他的重要报告主体。美国政府财务报告的管理层讨论中的前言部分对报告使用者起到了一个引导作用,也凸显了政府编制财务报告的责任。

2.财务状况

第二节是对政府财务状况的回顾,在展开分析之前,首先披露财政年度的审计报告结果(审计报告由美国审计署负责出具),审计署并没有对政府财务报告出具相应的审计意见,而是以政府财务报告包含的报告实体为单位分别出具审计意见,披露审计意见有利于增加财务状况分析的可靠性。在审计意见之后,从三个方面展开对政府财务情况的分析:(1)以总统预算(The President’s Budget)和财务报告(The Financial Report)为基础,比较以收付实现制为基础的总统预算和以权责发生制与修正的收付实现制为基础的财务报表,分析财政赤字和净支出之间的差额。(2)以损益表(Statement of Operations and Change in Net Position)为基础,分析收入和费用的增长变动情况,披露政府收入来源的组成部分以及增长情况,政府支出的部门占比情况,支出变动受政府政策变动的影响。(3)以资产负债表(Balance Sheet)为基础,分析资产和负债的增长变动情况、资产和负债结构的变动情况,重点关注负债中的联邦债务问题。这一部分的内容占据了管理层讨论与分析的大量篇幅,是管理层讨论的核心,通过对政府主要财务报表的分析,回顾了财政年度的政府财务状况,也透射出政府的整个运营情况。

3.经济复苏的进展

美国政府通过对实际GDP的增长、住宅投资增长、CPI和穆迪中等评级的债券利率的分析,跳出会计、财务的微观指标,从国家宏观经济的角度,分析自2008年经济危机爆发以来,政府采取的一系列措施对经济复苏的作用,充分体现了政府作为受托者对国家的责任。从内容也可以看,这并不是美国政府财务报告管理层讨论的传统内容,而是自金融危机爆发后,根据重要性原则增加的一部分,体现了管理层讨论与分析的必要性与灵活性,它披露了财务报告不能呈现的信息,也能够根据当前的形势,增加政府认为的重要的事项。

4.长期的财政前景

美国政府提出目前急需解决的问题以及长期面临的挑战,并重点从政府财务可持续性角度,分析并预测政府的原始赤字、利率和负债在1980年到2086年的变化情况,得出目前的财政缺口以及延缓政策改革花费的成本。美国政府对长期问题的关注主要集中在两大方面:政府债务对政府可持续性发展的影响,医疗保险、公共医疗补助等社会保障问题的可持续发展。

5.系统、控制和合法性

美国政府根据《联邦管理人员财务完整性法案的要求》,对政府部门财务报告和审计报告两大系统的有效性进行分析。同时强调内部控制对政府部门的作用,披露政府部门对提高政府内部控制质量所做的努力。并通过审计报告检查政府部门对法律法规的遵守情况。

6.财政财务管理的成果和首要政策

分析美国政府自《1990年首席财务执行官法案》颁布以来,政府财政财务管理取得的进步,以及为了解决目前部门财务报告中反映出来的主要问题,政府财务管理施加的首要政策。通过对财务管理的成果和首要政策的分析,体现政府财务管理的效率和效果。

二、 编制我国政府综合财务报告管理层讨论与分析的启示

(一)管理层讨论与分析的框架构建

1.构建稳定的框架

美国政府在编制政府财务报告的18年中,管理层讨论与分析的基本框架一直保持稳定,披露的信息有很强的延续性,使用者能够从这个稳定的框架中看出政府历年的财务情况。目前,我国权责发生制政府综合财务报告正处于改革阶段,披露的内容正在确定中,作为政府综合财务报告的一部分,管理层讨论与分析代表政府对财务情况的自我分析,具有很大的权威性,因此,在改革阶段确定一个稳定的管理层讨论与分析的框架,一方面有利于减少政府在实际编制中频繁改动所花费的成本,另一方面也向报告使用者传递政府披露财务信息持续稳定的真实性。

2.框架的具体内容

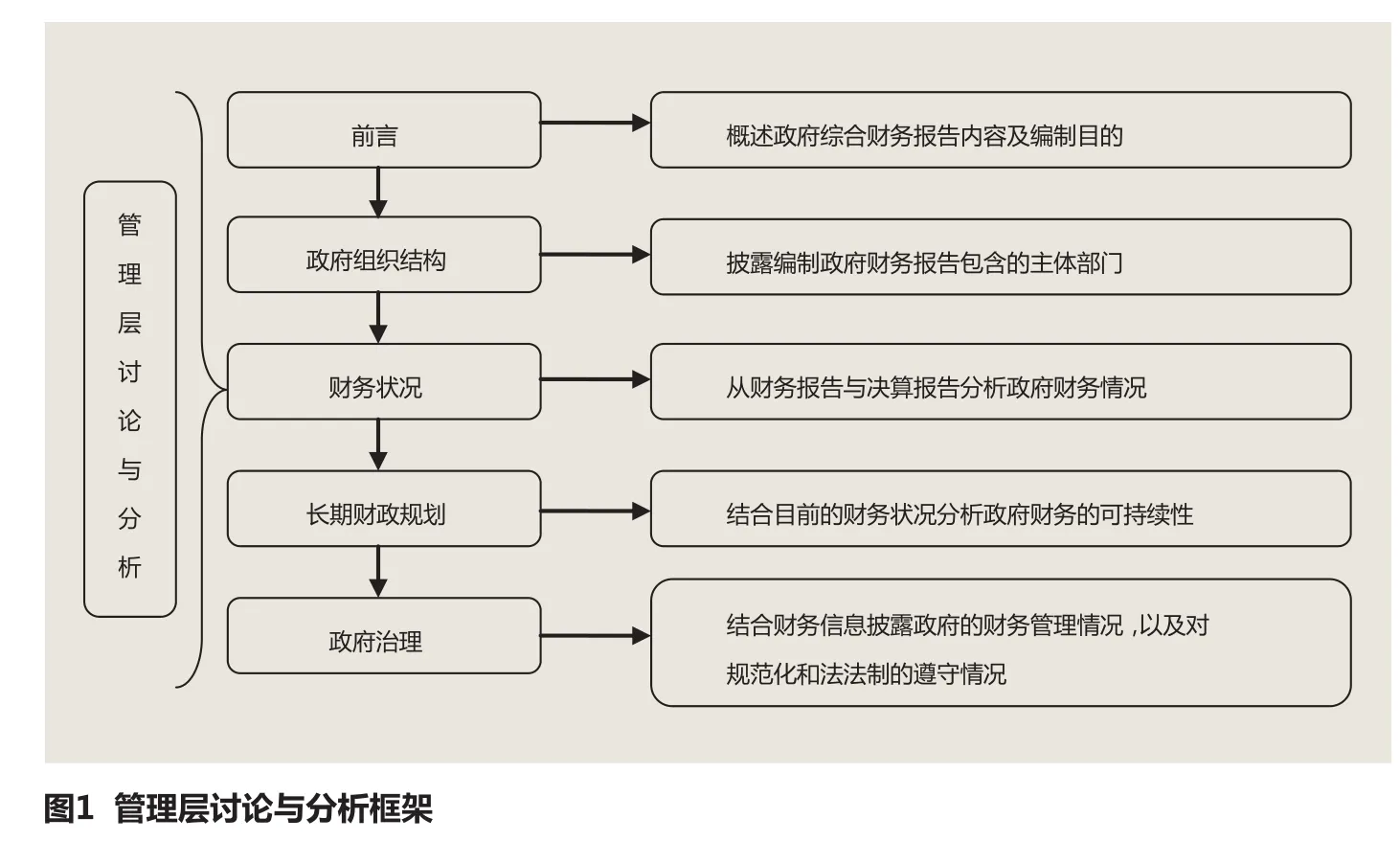

从美国政府的管理层讨论与分析的框架可以看出,政府作为报告主体,财务与非财务信息,宏观与微观信息的披露并重。美国政府的构建框架对我国有很大的启发性,结合我国的实际情况,可以构建如图1所示的管理层讨论与分析框架。

美国政府在金融危机后增加了对“经济复苏进展信息”的披露,这也是报表所不能体现的信息,可以看出管理层讨论与分析有极大的灵活性。我国政府在披露管理层讨论与分析时也应该充分利用它的灵活性,适时增加影响政府财政以及国家宏观经济的信息。信息披露的灵活性与框架的稳定性并不矛盾,一个是对常规项目稳定性的要求,一个是对重大的非常规项目及时性的要求。

我国综合财务报告的管理层讨论与分析可以分为五大部分:(1)前言,前言是整个整个政府综合报告的说明书,我国之前并没有政府综合财务报告,前言可以引导报告使用者更好地使用和理解。(2)政府组织结构,对于财务报告而言,政府组织结构与宪法等规定的国家机构不同,它是核算政府财务所需包含的主体,目前我国对财务报告包含的主体还未确定,而报告主体对报表的编制有至关重要的作用,有必要作为单独的一章予以说明。(3)财务状况,通过编制的权责发生制政府资产负债表和收入费用表等分析政府目前的财务状况以及运营情况,同时在财政部的改革方案中,明确了决算报告的预算管理和监督的重要作用,因此,也要对政府的预算报表进行分析,通过对比财务报告与决算报告反映政府财务绩效等问题。(4)长期财政规划,对于报告使用者而言,长期财政的规划主要是披露我 国政府长期财政可持续性问题,是政府对国家未来战略以及信心的财务量化体现。(5)政府治理,主要披露非财务信息,我国政府从未披露过自身的治理情况,将政府治理的相关问题结合报表等进行分析,可以看出政府财政财务管理的现状,也有利于政府信息的公开透明。

(二)管理层讨论与分析信息披露的相关建议

1.披露信息的灵活性

美国政府在金融危机后增加了对“经济复苏进展信息”的披露,这也是报表所不能体现的信息,可以看出管理层讨论与分析有极大的灵活性。我国政府在披露管理层讨论与分析时也应该充分利用它的灵活性,适时增加影响政府财政以及国家宏观经济的信息。信息披露的灵活性与框架的稳定性并不矛盾,一个是对常规项目稳定性的要求,一个是对重大的非常规项目及时性的要求。

2.披露信息的侧重点

政府作为报告主体,与一般上市公司存在很大的不同,从政府的责任和义务上看,我国政府在对财务信息等的披露时,财务数值的增加与减少并不应放在分析的第一位,反而更应该强调合法合规性,结合现有政策对财务数据进行合理性的分析,在合理性分析的基础上再来考查效率和效果。从规模和结构上看,我国政府机构庞大、复杂,在信息披露时不可能面面俱到,一定要有针对性。比如,在政府的长期财政规划中分析政府财务的可持续性问题时,可以按照重要性原则分析对政府财务可持续性有重大影响的问题,如政府债务问题等。

猜你喜欢

今日财富(2022年15期)2022-05-24

活力(2019年19期)2020-01-06

汽车与新动力(2019年5期)2019-11-07

群众(2019年4期)2019-03-19

新商务周刊(2018年22期)2018-12-07

消费导刊(2017年20期)2018-01-03

商业会计(2017年11期)2017-07-21

企业文化·中旬刊(2016年5期)2016-05-16

海外英语(2013年11期)2014-02-11

环球时报(2009-12-25)2009-12-25