银行聚集与不动产价格之关系

——以台北市办公商圈银行为例

2015-03-28 07:20王群猛陈奉瑶政治大学社会科学学院台湾台北11605

华中科技大学学报(社会科学版) 2015年1期

王群猛,陈奉瑶,政治大学 社会科学学院, 台湾 台北 11605

银行聚集与不动产价格之关系

——以台北市办公商圈银行为例

王群猛,陈奉瑶,政治大学 社会科学学院, 台湾 台北 11605

商业聚集程度是运用比较法估计不动产价格的重要变量,然商业聚集因缺乏客观依据而不易界定,以致估价结果易受质疑。由于银行设立分行的区位选择受竞相争取市场的影响,其聚集现象相当明显。本文运用特征价格回归模型,以台北市写字楼与住房的事务数据为目标,分析银行距离以及银行聚集程度对写字楼与住房价格的影响。实证结果显示,与银行距离越近,写字楼及住房等不动产的价格越高;银行聚集度高的区域,其不动产价格高于银行聚集度低的区域。故在某种程度上,银行的聚集程度能切实反映商业活动的热络与否,可视为商业聚集的客观替代指标之一。

特征价格模型; 银行聚集; 房价; 台北市

一、引言

不动产估价一向被质疑过于倾向估价师的主观判断,考虑估价目标所在区域内的商业聚集程度,是运用比较法进行不动产估价中重要的一环。都市中除各式各样的店铺外,经常可见银行的设立,其提供金融服务,增加不动产的便利性,间接对写字楼与住房的价格产生影响;各银行选择区位设立分行时,受竞相争取市场的影响,银行明显聚集于商业发达及生活机能健全的地区,因而呈现商业聚集地区不动产价格也相对较高的现象。

特征价格法经常被用以评估不动产价格,Sirmans et al.[1]1-44梳理住房价格的文献后归纳出美国最常使用的八大类特征价格变量,包括结构、内在特征、外在设施、自然环境、区位环境、公共服务环境、市场条件与财务议题,并未涉及银行聚集之商业条件;即使与银行密切相关的写字楼,其运用特征价格法之相关文献亦少论及银行聚集对价格的影响,仅Dermisi and McDonald[2]1-21将写字楼内是否有银行纳入价格模型中,但各模型的实证结果并不一致,也未深入探讨。银行与商场、大型超市、捷运转运站等皆具有商业聚集的特性,或可藉以观察商业热络的程度及其对价格的影响,甚且可作为衡量商业聚集的客观替代指标之一。

本文尝试以特征价格模型探讨不动产距银行之距离及银行聚集效果,补充过去文献之不足,期望银行聚集度能成为商业聚集程度之有效替代指标之一。由于写字楼与住房的所有者对于金融服务的需求有不同,从而银行聚集程度与写字楼及住房的价格应有不同程度之关系,因此本文除前言与文献回顾外,将先分别就写字楼及住房进行实证分析,最后就实证结果提出结论。

二、文献回顾

都市中经常可见多家同类型的商店相邻设,这种情形本文称之为聚集,而产业之所以聚集,可分别由外部经济、生产成本递减、产业区位等角度探讨其形成与发展。商业聚集事实上是产业聚集的一个特例,其经济利益透过市场上与消费者的交易体现而来。Pascal et al.[3]383-388认为一个经营成功的商业,让其他人相信该商业的选址是具有市场潜力的良好区位,因此在信息不完整的猜测下,会导致其他商业倾向在竞争对手经营兴旺的地点附近选址。这种商业间的吸引,又增加了此区域商业聚集之魅力,吸引更多消费者而增加聚集区内的经济利益,进一步强化了商业聚集的外部经济诱因,从而再吸引同类型商业在同一区域内设立。这样的商业聚集模式,在银行业非常明显。银行同业聚集设立除竞争分食市场大饼外,所形成的金融商圈往往能为邻近的企业带来更多样化的金融服务,从而提升对金融服务的需求,进一步地创造商机。

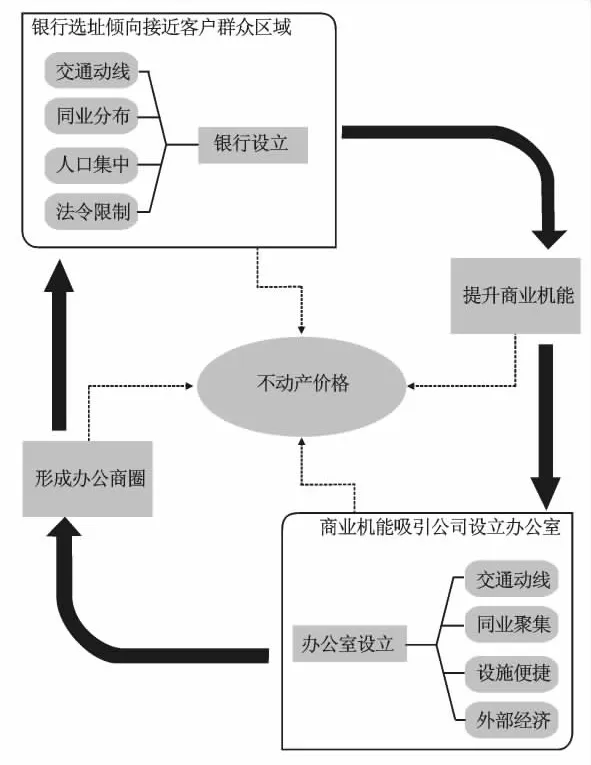

Meyer[4]149-181发现不仅制造业有聚集的倾向,在财务、金融、保险及不动产等服务业亦有向大都市中心聚集的现象;黄名义、张金鹗[5]发现银行为了竞争营业据点,会聚集于人口密集的地区;更有研究指出借款人与银行间的距离为借款利率的负面因素(Petersen and Rajan, Degryse and Ongena, Mistrulli and Casolaro, Agarwal and Hauswald)[6]2533-2570[7]231-266[8][9]2758-2788,故从银行经营的角度观察,为降低利率成本,增加面对面接触的机会以提高市场竞争力,银行会为拉近与客户间的距离而选择接近客户的区位设立据点。因银行的选址模式及着重准则大同小异,以至于各银行竞相争逐市场上符合设立银行分支机构的良好区位,结果往往是倾向设立于公司行号密集、人口密度较高的商业聚集区域,而银行聚集的结果又使该区域拥有更便捷、更多样的金融服务,提升办公商圈的机能而吸引公司行号进驻,形成互相影响的良性循环,经市场机制之运作,引申对不动产的需求而影响价格(图1)。

图1 银行设立选址与办公商圈机能之相互影响

回顾特征价格法的相关文献,影响写字楼价格的因素一般包括:写字楼等级(Glascock et al.,)[10]105-119、面积(Glascock et al.,;黃名義、張金鶚,; Tu et al.,)[10][11]77-93[12]297-328、屋龄(Colwell et al.,;Nappi‐Choulet et al.,;曾翊伟、黄名义、张金鹗)[13]83-106[14]241-263[15]481-500、总楼层数(Munneke and Slade)[16]45-64、结构(Downs and Slade)[17]95-104、是否全栋成交(Nappi-Choule et al.,2007)[18]241-263等,但缺乏银行聚集变量,仅Dermisi and McDonald(2010)[2]将办公大楼内是否有金融服务(Banking in Building)置入模型中,但其影响于各模型中并不一致,因而未进一步分析其影响。

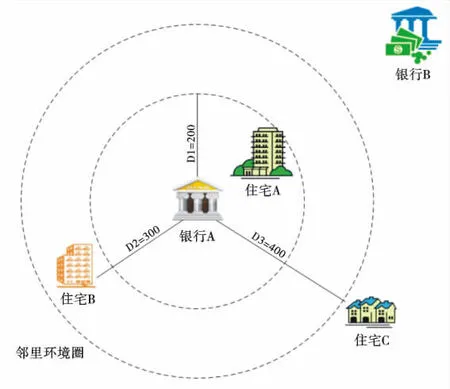

图2 银行与住房之区域环境关系

至于银行与住房不动产的关系,基于住房交易案例与银行间于空间上的分布,不像写字楼与银行间分布紧密,且住房使用者及写字楼使用者对银行金融服务的需求有所差异,因而笔者认为住房使用者对于银行的选择应会着重在邻里环境内有无金融服务设施而非着重于对金融机构的可及性,换言之,其系透过邻里环境反映于价格上(图2)。过去相关研究中,杨谦柔[19]发现400公尺范围内对住屋价格有正面的影响,增值性最高为8%;李馨苹、刘代洋[20]表示租屋者从事租屋选择时会考虑租赁房至金融机构的距离,以节省未来处理闲置资金的通勤时间,因此住房至银行距离越远租金越低。该类研究皆以距离变量为之,同样缺乏银行聚集的影响。

三、研究设计

(一)实证模型与变量

本文依循过去多数文献采用特征价格模型探讨台北市主要办公商圈内,影响不动产价格因素中邻近银行的距离和银行聚集度与不动产价格间之关系。在函数形态上,半对数模型除可表达每一特征价格的变化量外,并可减少数据的异质性(Lipscomb and Farmer;Sirmans et al.,; Zietz et al., 2008)[21]791-810[22]1-44[23]317-333,因此,本文采用半对数特征价格模型:

其中,P为不动产单价,在台湾无论是市场交易习惯或是不动产价格评估,多以单价为导向,因此本文以单价作为应变量;α与ε分别为截距项与误差项;β为各变数之系数;X为影响不动产价格之变量,透过文献归纳并考虑搜集资料之可能性加以选取。为能精确掌握地理空间分布与价格之关系,本文利用地理信息系统扩展交易案例与各项设施之距离变数。

本文于写字楼和住房采用之自变量如下:

交易年度、面积、屋龄、临路宽度及各项迎毗设施或邻避设施之距离皆会同时影响写字楼及住宅价格。整体而言,研究期间内台北市不动产价格呈现上涨的趋势。本文以2007年为基期,预期5个年期变数均为正值;面积越大,于使用效率及弹性较佳,具有较高的效用,预期其对成交单价为正向影响。屋龄反映不动产设备、质量、与物理结构之折旧,同时也可能反映设计上的功能性折旧,使得价格水平受到影响,预期其对成交单价为负向影响;临路宽度越宽,可容纳的交通流量越高,交通机能越强,区位越便利,预期符号为正;此外,离迎毗设施近,不动产效用提升,例如越接近捷运站代表交通越便利,生活机能越好,预期符号为正;与邻避设施近则效用下降,例如变电所对心理上及生活上造成的不适,预期符号为负。

台湾商仲业者依区位、建物条件、管理维护、租户组成及租金水平等,将写字楼加以分级,虽然级别定义有所差异,但等级越高,肯定大楼内外部条件、租户结构及租金收益越佳,预期对成交单价有正向影响;由成本观点,总楼层数越高,造价成本越高,因而出租者会收取较高租金以弥补成本支出;位于高楼层的写字楼,易形成名望及地标特征,预期符号为正;钢骨构造之建筑物耐震效果较钢筋混凝土造好,且建筑成本相对较高,预期钢骨结构价格高于钢筋混凝土结构的价格;全栋成交之写字楼产权单一,易于管理,以往研究认为其与价格呈正向关系;若交易案例透过公开标售方式销售,会因竞标人数而有较高的成交价格,预期采标售方式对价格有正面影响。

本文研究重点——与银行之距离,因银行是提供公司行号工商活动时必要之金融服务,距离越近方便性越高,预期符号为正。

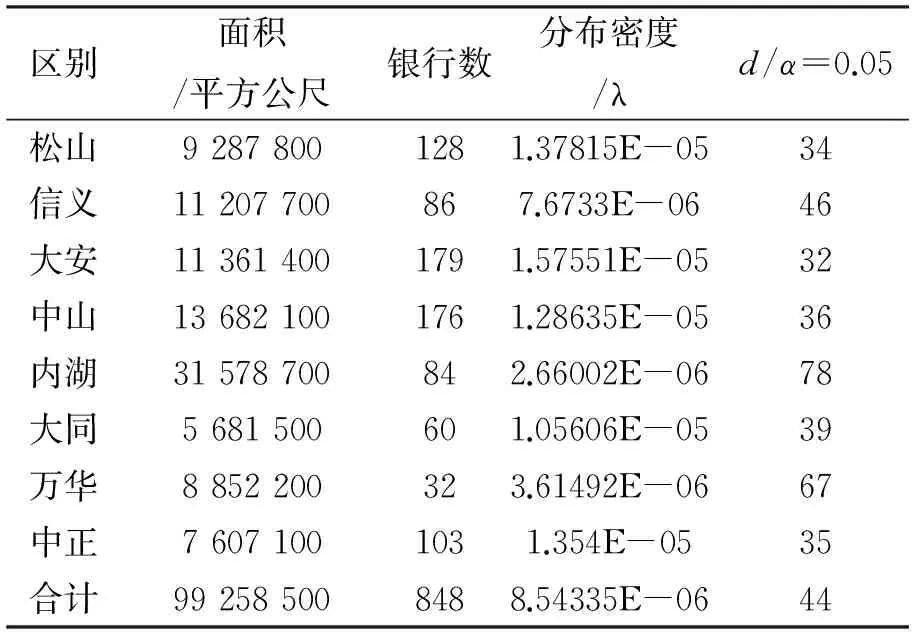

表1 研究范围内银行随机分布下之近邻距离

应用于住房特征价格模型之变量,除面积、屋龄、所在楼层、住宅类型、临路宽度、与百货公司距离、与公园距离、与学校距离、与捷运站距离、与邻避设施距离等为一般常用变量外,基于住房使用者及写字楼使用者对银行金融服务的需求有所差异,因而本文取200公尺作为探讨银行距离与住房价格关系之距离。另外,本文将银行聚集与住房价格的关系以足以涵盖研究范围内大部分的街廓,将银行距离变量置换为银行聚集程度之虚拟变量:100公尺1家银行、100公尺多家银行。

(二)实证资料说明

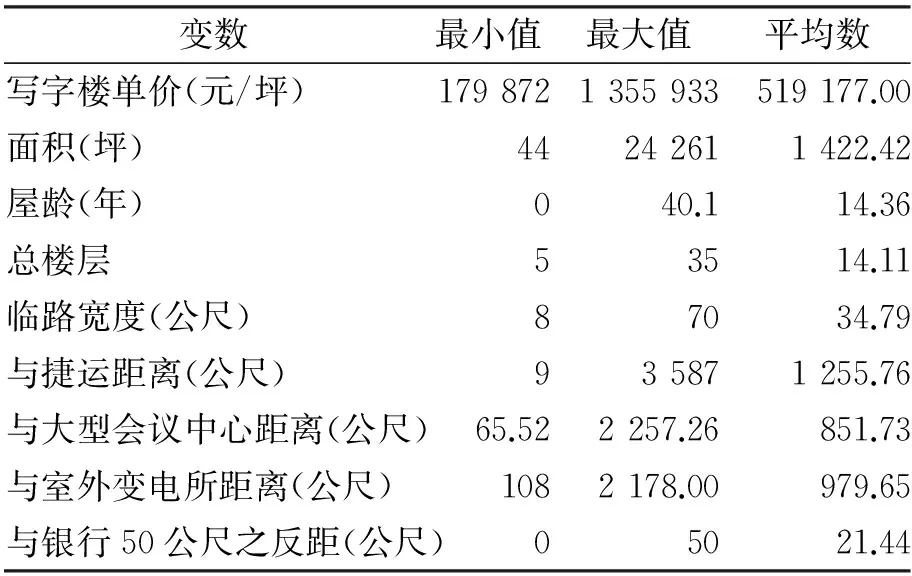

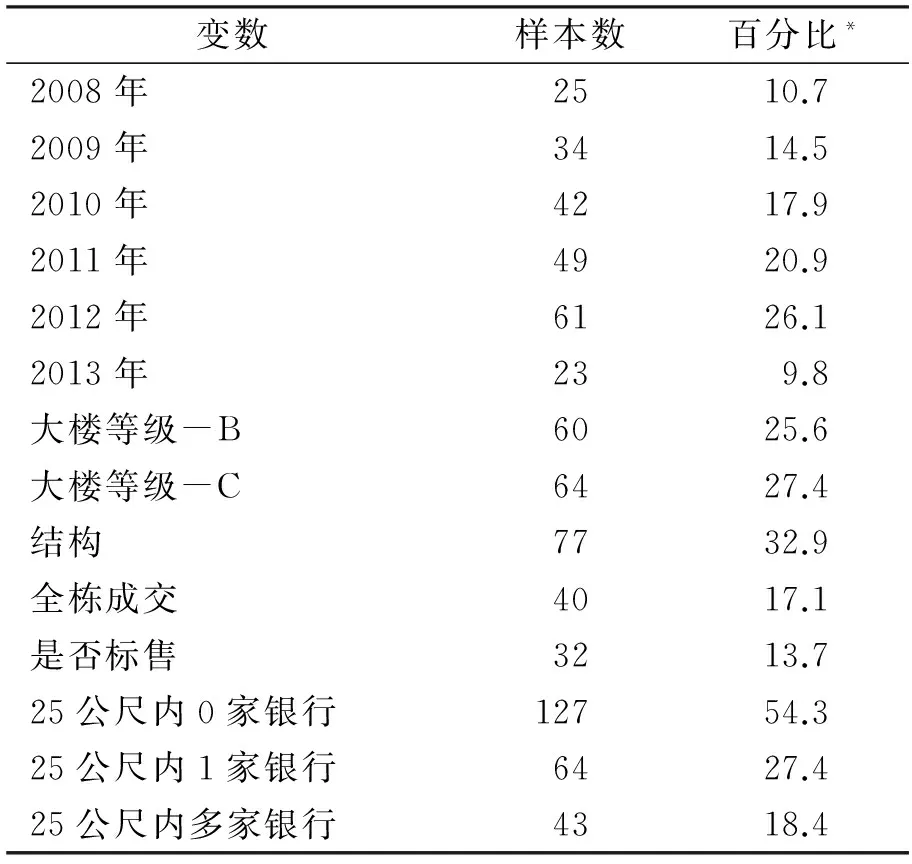

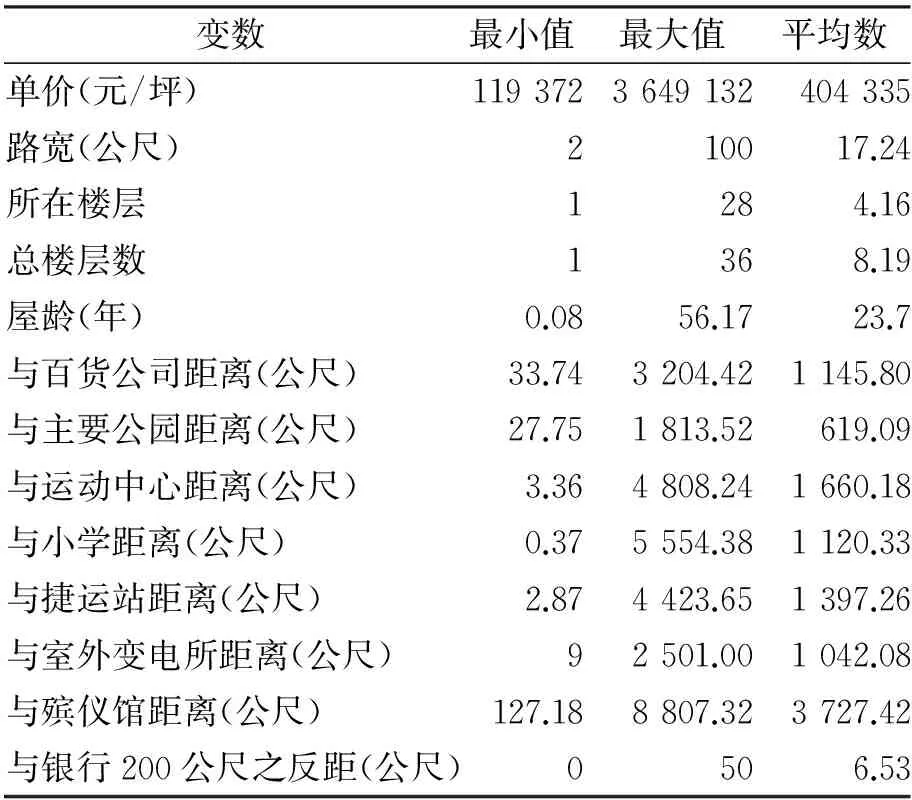

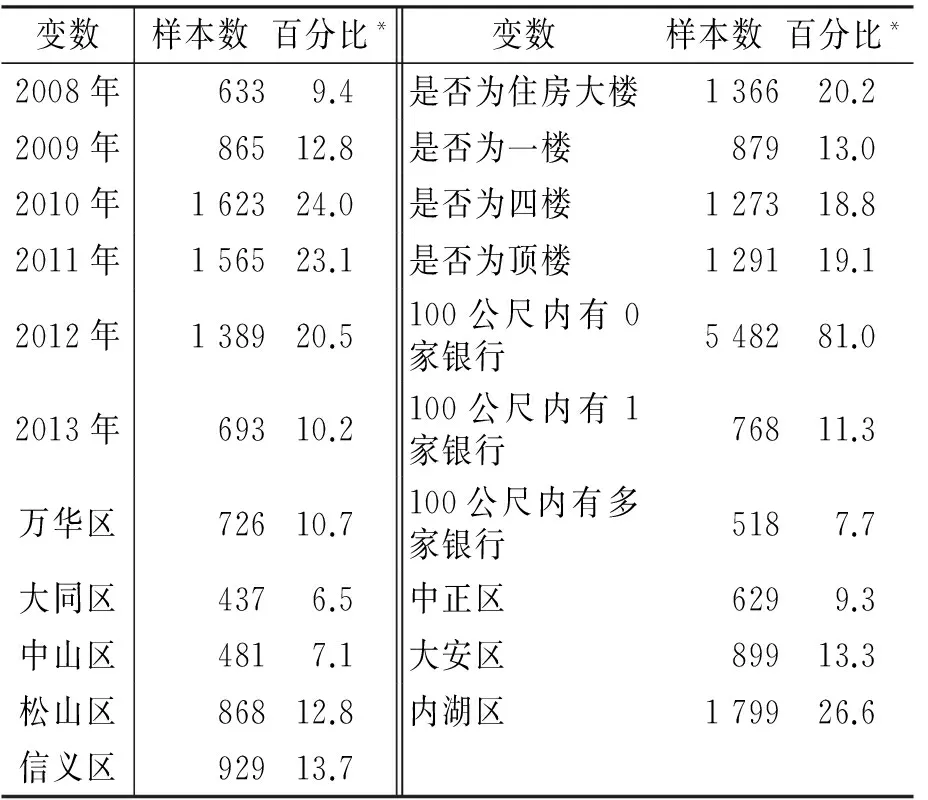

本文之空间范围以台北市主要办公商圈为主,如图3所示,以发展的时间轴观察,依序分别为西区、南京松江、南京复兴、南京四五段、民生敦北、敦化南路、信义区、内湖科技园区与南港经贸园区,其中南港经贸园区因写字楼系由官方之工业局出租为主而予以排除。研究之时间范围为2007年第1季至2012年第3季。写字楼信息搜集不易,致样本数量较少,计有234个样本,住房则有6 768个样本,其叙述统计见表2至表5。写字楼的每坪平均单价约为新台币51.9万元、住房的每坪平均单价约为新台币40.4万元;至于写字楼与银行的距离,除50公尺以外的样本,平均写字楼与银行的距离约28.56公尺(50公尺之平均反距为21.44公尺);而住房与银行的距离,除200公尺以外的样本,平均住房与银行的距离约193.47公尺(50公尺之平均反距为6.53公尺)。

图3 台北市主要办公商圈

表2 写字楼之连续变量叙述统计

表3 写字楼之虚拟变数叙述统计

表4 住房之连续变量叙述统计

表5 住房之虚拟变数叙述统计

四、实证结果分析

(一)写字楼价格与银行距离之关系

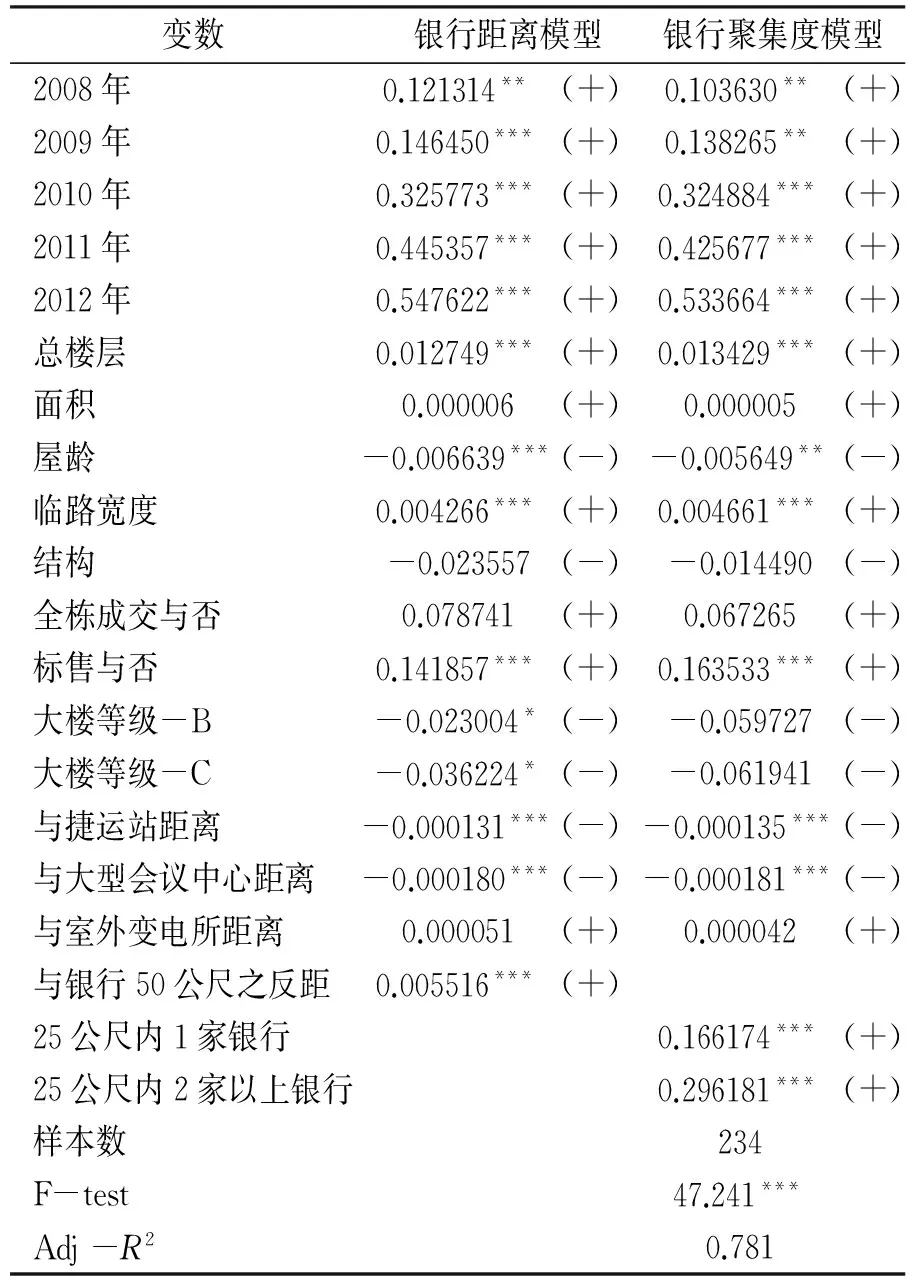

观察表6之实证结果,可发现在时间变量上,符合近年房价逐年上涨之趋势;临路宽度,每增加1公尺,单价增加0.13%;大楼等级系以A级大楼为基准,B级大楼单价较之减少12.32%,C级大楼则减少17.91%;而捷运站距离、大型展场或会议中心,皆得到极显著之水平,远离捷运站1公尺单价减少0.01%;与大型展场或会议中心之距离,每增加1公尺则价格减少0.02%;至于写字楼价格与银行距离间的关系,在50公尺便利性的影响范围下,每接近1公尺,价格增加0.46%。易言之,在其他条件相同下,离银行较近的写字楼价格会高于离银行较远的目标。

表6 写字楼之回归分析结果

(二)写字楼价格与银行聚集度之关系

银行影响的50公尺范围内,目标与银行间的距离与价格呈负向关系,说明银行所提供的金融服务确为周边写字楼提供了便利性的服务。虽不能断言银行之存在对写字楼之价格产生正面影响,但可知悉,银行选址的行为,确立了银行设立的周遭区域为较佳区位的事实。表6银行聚集度特征价格模型之实证结果显示,自变量估计结果之符号皆与预期相同;而写字楼价格与邻近银行聚集度的关系,半径25公尺内1家银行的目标较25公尺内无银行的目标,价格增加18.08%,而25公尺内多家银行的目标较25公尺内无银行的目标,价格增加34.47%。换言之,在50公尺的最近邻距离范围下,金融服务之便利性对于写字楼的价格有明显的正向关系。

(三)住房价格与银行距离之关系

观察表7之实证结果可发现,住房之银行距离价格模型中,在时间变量上,符合近年房价逐年上涨之趋势;而屋龄、临路宽度、总楼层数、所在楼层以及与百货公司距离等变量皆与预期符号相同,屋龄每增加1年,单价下跌0.50%;临路宽度每增加1公尺,单价增加0.08%;而与主要公园距离、与距捷运之距离则皆达到非常显著之水平。

至于住房价格与银行距离的关系,亦呈负向关系,在200公尺银行便利性的影响范围下,每接近1公尺价格增加0.06%。比较银行距离与写字楼与住房之价格模型可发现,写字楼价格每接近银行1公尺,价格为上升4.6%,在50公尺的银行服务范围内,价差达22.8%;而住房价格则是每接近银行1公尺,价格上升0.06%,在200公尺的银行服务范围内,价差为12%。换言之,与银行距离越近,对写字楼的价格影响大于对住房价格的影响,此结论符合住房对金融服务的需求低于写字楼对金融服务的需求之观点。

表7 住房之回归分析结果

(四)住房价格与聚集度之关系

如表7所示,100公尺内1家银行的目标较100公尺内无银行的目标,价格增加5.44%;而100公尺内多家银行的目标较100公尺内无银行的目标,价格增加7.35%,显示在半径100公尺的影响范围下,金融服务之便利性对于住房的价格确有明显的正向关系,惟强度不如写字楼与银行聚集度之价格关系,显见住房对于金融服务便利性之需求较低。

五、结论

台北市为台湾首善之区,银行分支机构竞相设立于办公商圈集中处,亦即商业聚集度较高的地方,而银行聚集的结果又使该区域拥有更便捷及多样的金融服务,提升办公商圈的机能而吸引公司行号进驻,形成互相影响的正循环,经过实证分析,银行与不动产价格确有显著关系。

以目标和银行的距离观察,实证结果显示,无论写字楼或住房,其单价与银行距离皆呈显著负向关系,亦即不动产离银行越近,其单价越高;惟写字楼的单价增加幅度大于住房,此与一般认知写字楼对金融服务有较高需求的结论一致。另就聚集程度而言,实证结果显示,台北市写字楼周围25公尺内以及住房目标周围100公尺内之银行聚集程度,与邻近不动产价格具有显著的正向关系,且银行聚集程度对写字楼价格的影响高于对住房的影响。换言之,银行密度确能反映区域价格的关系,银行聚集度高的区域,其不动产价格显著高于银行聚集度低的区域,显见一定范围内之银行数量可视为商业聚集的有效客观指标之一,可作为银行选址时竞租/竞价之参考,亦可提供估价师或投资方作为特定区域内商业发达程度的具体衡量指标。

[1]SirmansS.,D.MacphersonandE.Zietz,2005. “TheCompositionofHedonicPricingModels”,JournalofRealEstateLiterature, 13(1).

[2]DermisiS.V.andJ.F.McDonald,2010.“SellingPrices/Sq.Ft.ofOfficeBuildingsinDowntownChicago—HowMuchIsItWorthtoBeanOldButClassABuilding?”,JournalofRealEstateResearch, 32(1).

[3]PascalA.,McCallandJ.Pascal,1980. “AgglomerationEconomies,SearchCosts,andIndustrialLocation” ,JournalofUrbanEconomics, 8(3).

[4]MeyerS.P.,2007. “Finance,InsuranceandRealEstateFirmsandTheNatureofAgglomerationAdvantageAcrossCanadaandWithinMetropolitanToronto”,CanadianJournalofUrbanResearch, 16(2).

[5]黄名义、张金鹗:《不同产业企业总部写字楼区位选择之研究》,载《中华民国住房学会第九届年会发表论文》2000年版。

[6]PetersenM.A.andR.G.Rajan,2002. “DoesDistanceStillMatter?TheInformationRevolutioninSmallBusinessLending”,TheJournalofFinance, 57(6).

[7]DegryseH.andS.Ongena,2005. “Distance,lendingrelationships,andcompetition” ,TheJournalofFinance, 60(1).

[8]MistrulliP.E.andL.Casolaro, 2008. “Distance,lendingtechnologiesandinterestrates”,21thAustralasianFinanceandBankingConference.

[9]AgarwalS.andR.Hauswald,2010. “DistanceandPrivateInformationinLending”,ReviewofFinancialStudies, 23(7).

[10]GlascockJ.L.,S.JahanianandC.F.Sirmans,1990. “Ananalysisofofficemarketrents:someempiricalevidence”,RealEstateEconomics, 18(1).

[11]黄名义、张金鹗:《台北市办公室市场租金之研究》,载《中华民国住宅学会第八届年会论文集》1999年版。

[12]TuY.,S.M.YuandH.Sun,2004. “Transaction‐BasedOfficePriceIndexes:ASpatiotemporalModelingApproach” ,RealEstateEconomics, 32(2).

[13]ColwellP.F.,H.J.MunnekeandJ.W.Trefzger,1998. “Chicago'sofficemarket:Priceindices,locationandtime”,RealEstateEconomics, 26(1).

[14]Nappi‐ChouletI.,I.MaleyreandT.P.Maury,2007.“AhedonicmodelofofficepricesinParisanditsimmediatesuburbs”,JournalofPropertyResearch, 24(3).

[15]曾翊玮、黄名义、张金鹗:《租户结构对办公大楼租金与空置率之影响》,载《都市与计划》2010年第4期。

[16]MunnekeH.J.andB.A.Slade,2000. “AnEmpiricalStudyofSample-SelectionBiasinIndicesofCommercialRealEstate”,JournalofRealEstateFinance&Economics, 21(1).

[17]DownsD.H.andB.A.Slade,1999. “Characteristicsofafull-disclosure,transaction-basedindexofcommercialrealestate” ,JournalofRealEstatePortfolioManagement, 5(1).

[18]Nappi‐ChouletI.,I.MaleyreandT.P.Maury,2007. “AhedonicmodelofofficepricesinParisanditsimmediatesuburbs”,JournalofPropertyResearch, 24(3).

[19]杨谦柔:《都市住环境设施评价模式之研究》,载《中国文化大学建筑及都市计划研究所博士论文》2008年版。

[20]李馨苹、刘代洋:《租赁住房市场租金之影响因素》,载《中华管理评论》1999年第1期。

[21]LipscombC.andM.Farmer,2005.“Householddiversityandmarketsegmentationwithinasingleneighborhood”,AnnalsofRegionalScience, 39(4).

[22]SirmansS.,D.MacphersonandE.Zietz,2005.“TheCompositionofHedonicPricingModels”,JournalofRealEstateLiterature, 13(1).

[23]ZietzJ.,E.N.ZietzandG.S.Sirmans,2008. “DeterminantsofHousePrices:AQuantileRegressionApproach”,JournalofRealEstateFinance&Economics, 37(4).

[24]黄干忠、叶光毅:《中心商业区业种聚集现象之研究─ 以台南市中心商业区为例》,载《建筑与规划学报》2000年第1期。

责任编辑 胡章成

The Relationship between Banks Aggregaton and Real Estate Prices-evidence from Business District of Taipei City

WANG Chun-meng, CHEN Fong-yao

(DepartmentofLandEconomics,NationalChengchiUniversity,Taipei11605,China)

The business aggregation is the important variable to estimate the real estate prices in comparison approach. However, the lack of an objective basis and difficulty to define the business aggregation makes the valuation results doubted. The banks aggregation is fairly obvious while banks set up branches. This study adopted Hedonic price regression model to analyze the impact and the extent of the distance from the bank and the banks aggregation for offices and housing prices by the dataset of Taipei office and housing transaction data. The empirical results demonstrate that the closer to the bank, the higher price of the office and house. In addition, the real estate prices in the area with high density of banks are greater than low density one. Therefore, to a certain extent, the degree of banks aggregation should be an appropriate factor to reflect the activities of business and to be one of the objective comparison variables.

hedonic model; banks aggregation; real estate prices; Taipei city

王群猛,第一商业银行股份有限公司不动产估价师高级专员、政治大学地政学系硕士在职专班硕士,研究方向为银行区位、不动产估价;陈奉瑶,政治大学地政学系教授,研究方向为不动产估价、不动产管理。

2014-10-17

F293.3

A

1671-7023(2015)01-0126-07

猜你喜欢

今日农业(2022年16期)2022-09-22

今日农业(2022年16期)2022-09-22

今日农业(2021年11期)2021-11-27

小学生学习指导(低年级)(2021年3期)2021-07-21

数学小灵通·3-4年级(2021年6期)2021-07-16

房地产导刊(2020年5期)2020-06-24

经济管理文摘(2020年7期)2020-02-28

中国外汇(2019年18期)2019-11-25

小学生学习指导(低年级)(2019年6期)2019-07-22

中国房地产·综合版(2019年12期)2019-01-06