审计师声誉损失与审计保险价值

2015-03-23 07:24涂建明王昕祎李晓玉童佳

中国注册会计师 2015年8期

涂建明 王昕祎 李晓玉 童佳

一、引言

财务舞弊案的背后是一个个审计失败的案例,投资者遭受重大的经济损失,注册会计师行业的声誉因而受到社会公众的质疑,审计质量倍受监管方关注。从审计行业的发展来看,以质量求生存,以声誉谋发展,是会计师事务所经营管理的基本战略,而这一战略总是受到审计失败的挑战,一旦审计失败造成了审计师的声誉受损,其引发的经济后果对审计师的影响很深远(王兵等,2010;王帆等,2012)。诸如美国的安达信、我国的中天勤和深圳鹏城等会计师事务所,皆因财务舞弊案中的审计失败而遭到毁灭性的打击。但是,在审计行业中审计失败及审计师声誉严重受损的案例仍在发生,2013年万福生科(湖南)农业开发股份有限公司(简称“万福生科”)财务舞弊案事发,担任万福生科IPO审计和年报审计的中磊会计师事务所(简称“中磊”)因万福生科财务舞弊案被证监会处罚,不仅被罚没业务收入138万元并处以2倍的罚款,而且被证监会和财政部撤销证券服务业务许可证。中磊作为审计师的声誉受到非常大的影响,其继续生存能力受到严峻的挑战。

当事公司万福生科的股价下跌并不值得奇怪,但由于审计师及其审计质量通常是将万福生科与中磊审计的其他客户联系起来的最核心的纽带,因此,除了万福生科以外,中磊审计的其他客户的股价是否也会因为中磊审计失败而产生负面的市场反应?其中,中磊的审计失败可能驱动其审计的保险价值变化。而后续发生的中磊客户更换审计师的情况,以及中磊人才流失的情况,亦可能使中磊的民事赔偿能力降低进而影响到审计的保险价值。因此,本文拟从审计失败个案中求证审计师的声誉损失所产生的客户流失、核心人力资源流失和审计的保险价值降低等若干经济后果。

二、理论基础

(一)审计的保险价值

Wallace(1987)首次提出了审计的保险功能和保险价值,此后C h o w等(1988)、M e n o n和Williams(1994)、Baber等(1995)沿用了这一概念,这一主题的系列研究构建了审计需求理论中的“保险假说”。由于审计诉讼制度的发展,投资者将审计报告视同对财务报告的保证,一旦出现审计失败,审计师需要对投资者承担民事赔偿责任,依法赔偿投资者的损失,这体现了审计的保险价值。Chow等(1988)提出审计保险价值来源于审计能给投资者的投资损失提供某种形式的补偿。Menon和Williams(1994)对美国的会计师事务所Laventhol & Horwath破产案进行研究,认为Laventhol & Horwath的倒闭使其审计的保险价值消失,从而驱动了其客户股票价格下跌。

在国内的审计研究中,对于我国资本市场背景下审计的保险价值有一些初步的研究。2003年,我国颁布了《关于审计证券市场因虚假陈述引发的民事赔偿案件的若干规定》,其中明确了审计师出具的审计报告须对财务报表的公允性承担法律责任,如果因虚假陈述行为给投资者带来损失,则应承担民事赔偿责任。这一法规的发布从制度上确立了审计的保险价值,并为在我国检验审计的“保险假说”(insurance hypothesis)提供了契机。薛祖云等(2004)较早地介绍了审计需求的保险假说,刘开崧(2008)指出审计的保险价值应从会计师事务所赔偿能力的变化来观察,如会计师事务所破产前后其相关客户市场价值的变化,而会计师事务所之间不同的民事赔偿能力,其审计的保险价值存在差异。伍利娜等(2010)首次证实我国资本市场的审计存在保险价值,投资者愿为审计的保险功能买单。

基于以上文献,可以预期,由于万福生科是案发公司,中磊作为年报审计师这一关键线索将中磊的其他客户与万福生科财务舞弊案关联起来,中磊被处罚和被撤销证券服务业务资格,其作为审计师的声誉严重受损,导致其客户流失和人才流失,中磊赔偿的可能性增加以及赔偿能力下降,从而导致中磊其他客户股票的价格下跌,这实际上凸显了审计的保险价值变化。因此,万福生科财务舞弊案为检验中磊的审计保险价值提供了很好的契机。

(二)审计师声誉损失和审计的信息价值

现有的文献还从审计的信息价值角度来分析审计失败会较大程度地减损审计师的职业声誉,使审计质量受到质疑,从而一定程度地降低审计的信息价值。Baber等(1995)指出Laventhol & Horwath的倒闭可能使投资者质疑审计师以前的审计质量,也会引起审计师客户的股价下跌,这并不完全是因为保险价值的消失, 而可能是审计信息价值的降低。基于安然事件的影响,Chaney和Philipich(2002)采用事件研究法,观察到安达信客户的CAR值均有不同程度的下降,而主审安然的安达信休斯敦分所审计的其他客户的CAR值下降尤其严重。这是审计师声誉受损和审计的信息价值降低的典型案例。方军雄等(2006)以银广夏造假正式曝光日以及中注协宣布对中天勤会计师事务所正式查处日为标志建立事件窗口,观察到审计师的职业声誉受损会引起其审计的其他上市公司负面的市场反应。特别是被出具标准无保留审计意见的公司,其市场负面反应程度更大。张存彦等(2007)以财政部对审计行业的检查公告为研究事件,以受批评事务所的客户股价的市场反应为基础,发现当事务所出现声誉损毁行为后,投资者会对其审计过的财务信息报以怀疑态度,投资价值评价会下调,引起事务所客户的股价波动,并且该事务所声誉越高,下降幅度越大,体现了审计的信息价值。而朱红军等(2008)关注了科龙电器事件中审计师德勤的声誉损毁,发现市场会对其审计质量产生疑虑,并对其客户作出消极的市场反应。而且,德勤的审计失败连累了其他“四大”所,受到市场对其审计质量质疑的影响,德勤之外的其他三个所的客户也均产生负面的市场反应。

由以上文献可知,当某公司曝出严重的财务丑闻时,市场会针对性地作出负面的反应,其中既有审计师声誉受损对审计师赔偿能力的影响,也有投资者对涉案公司主审事务所的审计质量的疑虑,从而导致审计的信息价值降低,并反映在主审事务所审计的其他客户股价异常下跌上。这二者都被看作是审计师声誉受损的证据。

(三)声誉损失与审计保险价值之间的关系

从现有的研究来看,研究者关注了保险价值的变动、审计师声誉损失和审计的信息价值降低,但是其中的理论关系并未梳理清楚,如审计师声誉损失与审计保险价值的关系,以及审计的信息价值与审计保险价值之间的关系。这种理论认识上的模糊性会影响理解审计师声誉和审计保险价值之间的关系,以及审计保险价值的市场反应机理,需要专门的研究加以厘清,尤其是需要整合性地认识审计师声誉损失、审计的保险价值和审计的信息价值之间的关系。如图1所示,本文勾勒出审计师声誉损失带来经济后果的两条主线索:

其一,审计师声誉损失与审计的保险价值。财务舞弊案所揭示的审计失败,首先导致涉案的事务所在审计市场上的声誉受损,而声誉损失预期会带来事务所客户的流失和事务所核心人力资源的流失。由于事务所是人合型组织,客户资源和人力资源是其两个关键的估值要素,客户资源流失和核心人力资源流失会直接影响到事务所未来的现金流量,使得事务所的赔偿能力降低。当投资者预期到审计师未来的赔偿能力降低,则审计保险价值发生贬值,相关客户的股票便会产生负面的市场反映。现有的文献(Menon 和Williams,1994;Baber等,1995)正是将这一审计保险价值的降低用事件窗口期内该事务所其他客户股票的负面市场反映来测度。

表1 万福生科案的时间表

表2 中磊上市公司客户的变动情况

其二,审计师声誉损失与审计的信息价值。如Baber等(1995)、Chaney和Philipich (2002)、方军雄等(2006) 、张存彦等(2007)和朱红军等(2008)等观察到审计失败会引起投资者质疑审计师的审计质量, 也会引起审计师客户的股价下跌,这并不完全是因为保险价值的降低或消失, 而是发生了审计的信息价值减损。因此,如图1所示,声誉损失会加剧投资者对事务所审计质量的疑虑,审计师其他客户的会计信息质量面临重新评估,审计的信息价值会降低,这也会使得相关公司的股价超常下跌。

由图1可见,审计失败是源头,并形成审计师声誉损失这一主因,会导致客户流失和人力资源流失,最终带来审计保险价值减损的后果。其中,审计师的声誉受损导致事务所未来现金流减少和赔偿能力下降,并被传导到非涉案客户,这是观察审计保险价值变化的关键。审计师的声誉损 失导致审计的保险价值下降,则投资者会理性地调低其投资价值预期,公司的股价下降。其中存在一种极端的情形,当涉案事务所发生破产清算如Laventhol&Horwath破产案,则审计的保险价值会降至零。根据现有的文献(Menon 和Williams,1994;Baber等,1995;Chaney和Philipich,2002;方军雄等,2006)可知,可以通过对相同事务所审计的其他客户的CAR值进行计算分析,从而在经验层面揭示审计的保险价值变动程度。此外,由于审计信息价值降低也是审计师声誉损失的后果之一,也会对相关客户的股价产生影响。因此,从研究设计上观察到的CAR值并非仅表明审计的保险价值变动,还可能含有审计的信息价值变动,需要对审计的信息价值降低做进一步的测试,以发掘或排除审计的信息价值降低对CAR值的贡献。

表3 中磊客户的CAR值

三、基于中磊会计师事务所审计失败的案例分析

(一)案例背景

万福生科(股票代码:300268)于2011年9月27日在深圳证券交易所挂牌上市,是以稻米精深加工系列产品的研发、生产和销售为主的公司。万福生科首次公告发行股份17,000,000股,每股面值1.00元,发行价格25.00元,发行方案实施完成后,公司注册资本增至67,000,000元。上市不到一年,2012年8月,万福生科被湖南证监局督导小组例行现场检查发现存在税务账、银行账及公司管理层查阅的实际收支的业务往来账等三套账本。表1列示了万福生科财务舞弊案发展的主要时间节点。

根据以下情况选取对中磊声誉损失比较重要的两个时间点(见表1):(1)根据吴溪、张俊生(2014),立案公告附近的市场反应比处罚公告附近的市场反应更能准确、及时地估计违规事件对投资者的影响,选取2012年9月15日即万福生科发布被立案稽查公告日期;(2)选取2013年4月3日即证监会公开表示严肃查处相关中介作为事件日,这一事件类似立案公告,选择这一时间点比选择2013年5月10日的处罚公告日更能准确地估计中磊被处罚对投资者的影响。基于此,分析在事件发生之后,中磊是否因为声誉下降导致大量的客户流失和人力资源流失,并检验在两个事件的时间点上,市场对万福生科和中磊的其他客户是否产生负面的市场反应及其程度。

(二)多层面的分析

1.客户流失和人才流失

从表2数据可以看出,与2010和2011年度中磊客户数量对比,2012年中磊流失客户22.7%,比前两年有较大幅度的上升。2013年5月10日,中磊被撤销证券服务业务许可证的处罚决定出来之前,就已有超过30%的客户变更了会计师事务所。从2013年年报审计的情况来看,中磊的原44家客户已全部变更会计师事务所。以上数据反映出审计市场对中磊的审计失败有较大的负面反应,其审计师声誉的下降对客户产生了很大的负面影响,导致客户纷纷变更会计师事务所。

从表2还可以看出, 2013年度已经变更的客户中86%选择了2013年度中注协行业排名前20的会计师事务所。可以推测,多数客户为了表明自身财务报告的真实性,减少中磊审计失败对自身的负面影响,将会计师事务所变更为排名靠前、更具有社会公信力的会计师事务所。不过值得注意的是,已经更换会计师事务所的公司中,43.2%流入了排名第7的大信会计师事务所,27.3%流入了排名第19的利安达会计师事务所,占更换事务所客户总数的70.5%。从多家公司更换事务所公告可以看出,因为中磊的注册会计师多数流入大信会计师事务所和利安达会计师事务所,所以为了保证公司审计业务的连续性,改聘了上述两家会计师事务所。从流失客户的审计费用可以看出,2013年度审计收费相比之前年度有较明显的增长。从中可以推测,市场对中磊其他客户财务报告的真实性和公允性存在疑虑,所以客户为此向继任的会计师事务所多支付了审计费用。

会计师事务所声誉损失,不仅导致其客户流失,也造成其核心人才的流失。中磊2012年审计上市公司的签字注册会计师原有56人,截至2013年12月31日,流失人数为50人,流失率高达89.3%。

表4 事件日前后市场反应的回归结果

2.市场反应

为了检验中磊审计师声誉下降对保险价值的影响,采用事件研究法,即观察当市场中审计师声誉影响事件发生前后的股价波动,计算出“累积异常报酬率”即CAR值,以CAR值衡量股价对审计师声誉损失事件所含增量信息进行反应的方向与程度。基于万福生科财务舞弊案是负面影响审计师声誉的事件,其事件窗口期内的CAR值应呈现向下的走势,揭示该事件对中磊客户价值所带来的负面影响。

参照文献采用的方法(Menon和Williams,1994;朱红军等,2008),通过计算中磊的IPO客户及中磊的年报审计客户在窗口期内的CAR值,反映市场投资者透过万福生科财务舞弊案,对中磊的审计师声誉产生怀疑,声誉下降所带来的客户流失和核心人力资源流失,会降低中磊的赔偿能力,最终体现到审计保险价值的降低上。此外,如图1所示,中磊审计师声誉的下降还会使中磊审计的信息价值受到影响,体现在投资者对中磊其他客户的会计信息质量产生怀疑,由此中磊其他客户的股票会通过重新估值作出针对性的市场反应。

如前所述,本文选择2012年9月15日万福生科发布被立案稽查公告和2013年4月3日证监会表示严肃查处相关中介这两个事件日,考虑到相关事件由媒体传播的特征,选取 [-10,10]、[-15,15] 两个较长的研究窗口。对于两个时间点,均选取[-244,-6] 作为估计窗口,若样本公司的数据不够,则不得低于90天,否则进行剔除。再利用市场模型对估计窗口内的日个股收益率和日市场收益率进行OLS回归,来估计出单个公司的α、β值,并算出事件窗口内的该股票的异常报酬(AR)和累积异常报酬率(CAR)。

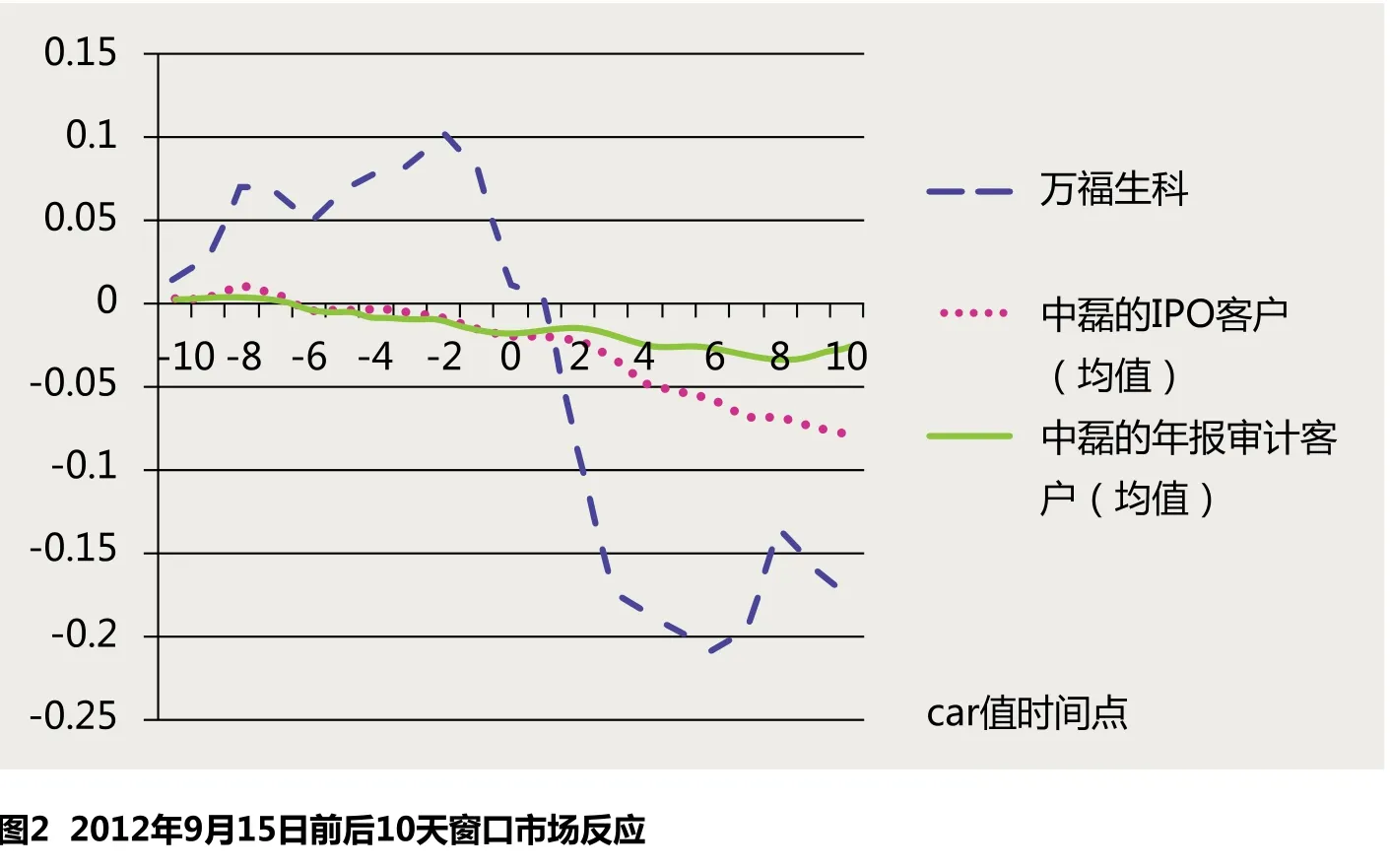

表3列示了万福生科、中磊的IPO客户和中磊的年报审计客户的CAR值,以及相应的显著性检验结果。从表3可以看出,对于两个相关事件日,市场对中磊其他客户作出了负面的市场反应,其中,2012年9月15日万福生科发布被立案稽查公告日的[-10,10]窗口,万福生科的CAR值由最高点的10.26%降至-20.75%,降幅超过30%,立案公告的市场反应非常明显。中磊其他客户CAR值在窗口内也应声而降,其中,中磊的IPO审计客户的CAR值降幅超过8%,中磊的年报审计客户的CAR值降幅超过4%。从图2和图3的CAR值走势来看,可以很明显地看出在事件日,中磊相关客户股票作出负面的市场反应,除万福生科之外的中磊其他客户的CAR值呈现较大幅度的下降,IPO客户下降程度更大,且CAR值通过显著性检验。这一结果表明,中磊的审计失败及相应的审计师声誉下降,市场预期到其赔偿能力降低和客户的审计质量问题,并反映到中磊其他客户的股价中,因而在事件日前后发生明显的负面市场反应。

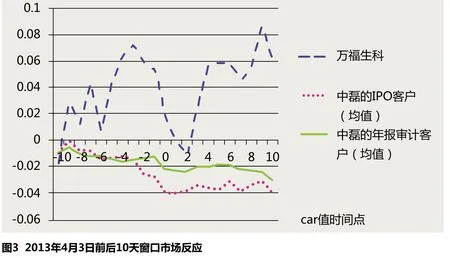

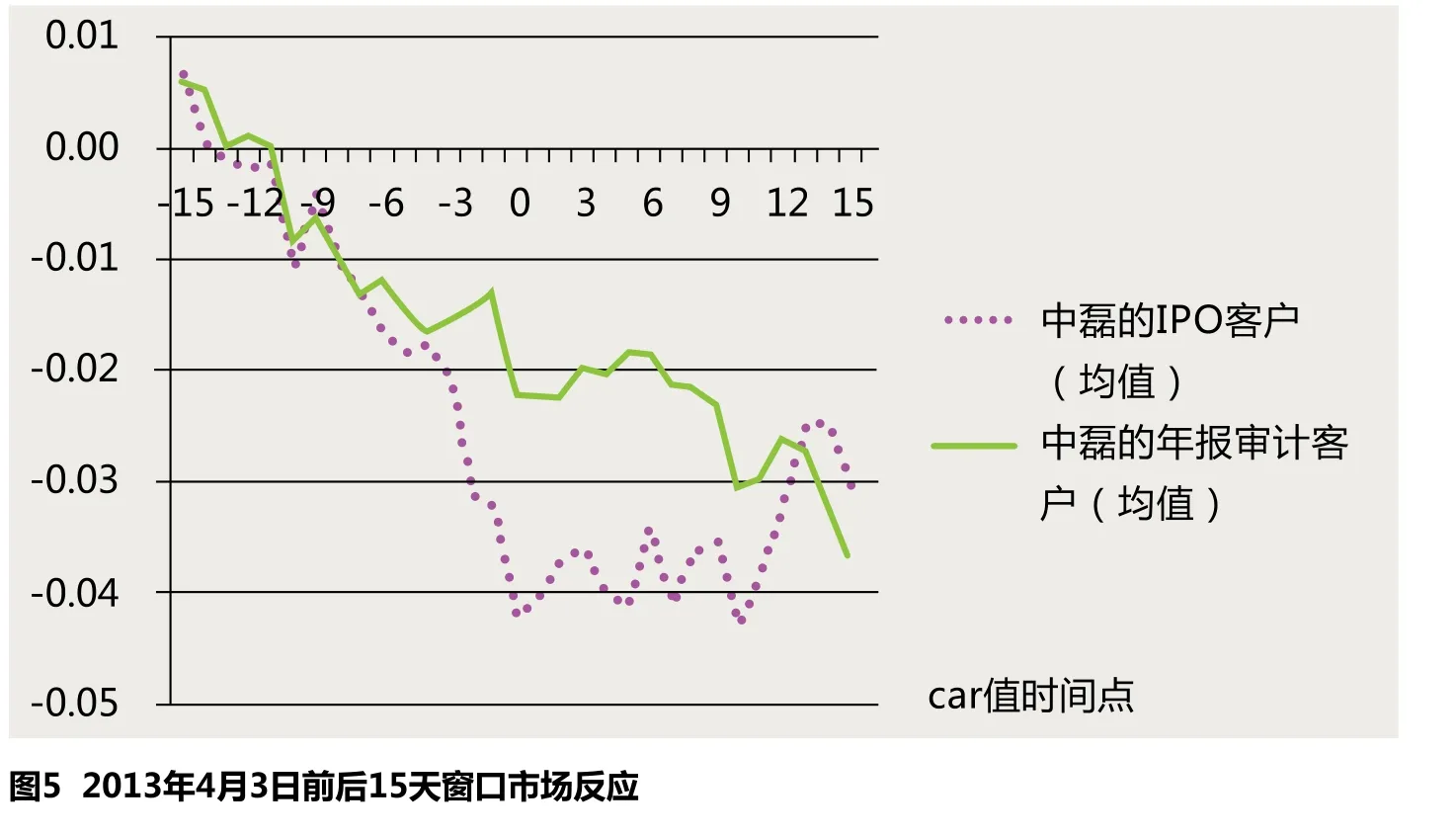

此外,进一步以[-15,15]为研究窗口计算了万福生科、中磊的IPO客户和中磊的年报审计客户的CAR值,图4和图5直观地显示出CAR值在事件前后的变化趋势。从图4和图5中可以明显地发现,在事件日前后,中磊其他客户股票都有比较明显的负向反应,其变动幅度较大。尤其是中磊的IPO客户,其CAR值降幅在两个事件的窗口期分别超过10%和5%,中磊的年报客户降幅在两个事件的窗口期均超过4%。综合[-10,10]窗口和[-15,15]窗口的结果,可以认为,与万福生科同聘中磊的其他客户,会因为中磊审计失败的曝光而导致市场价值下降,且在事件发生日前后尤为显著,降低趋势明显,特别是其审计的IPO客户,影响程度更深。

根据前文的分析,万福生科财务造假案曝光了中磊的审计失败,引起投资者对中磊审计质量的怀疑,中磊的审计师声誉受损,从而造成中磊的客户流失和人才流失,市场会预期其赔偿能力下降,所产生的负面市场反应凸显了中磊的审计师声誉降低带来其审计保险价值的减损。因此,以上资本市场的经验证据,支持审计师声誉损失产生的保险价值降低的理论推断。

四、进一步的研究

除了事务所赔偿能力降低会影响相关客户的股价,Baber等(1995)指出审计信息价值的降低同样会带来客户股价的降低,对负的CAR值亦有贡献。因此,对于前述通过CAR值来观察声誉损失降低审计保险价值的研究结论,应该谨慎地考虑审计的信息价值的影响,并做一定的追加测试。

根据以往的研究,预期以前年度所披露的会计信息质量高低与否,会影响投资者的反应(吴溪、张俊生,2014)。当上市公司出现财务造假行为时,投资者可能会对公司审计师的审计质量产生怀疑。而以前年度经该审计师审计的会计信息质量越低,财务丑闻爆发时投资者的财富损失可能越大。值得注意的是,低质量的会计信息来自于公司管理层对会计盈余或正向或负向的操纵,相较于后者,正向的操纵使公司业绩虚高,对投资者决策的误导会更严重,因此,市场对正向盈余管理往往更加敏感。由此推测,以前年度公司的会计信息质量越低,体现为企业正向的盈余管理程度越高,样本公司在事件窗口期内的市场反应越大,累计异常超额收益率越低。为了深入探究事件窗口市场反应程度受到哪些因素影响,以中磊的审计客户为样本,构建了以下回归模型:

模型的因变量取自[-10,10]和[-15,15]两个窗口的累计超额收益CAR[-10,10]和CAR[-15,15],主要解释变量为事件日2012年9月15日前最近一年(即2011年)和2013年4月3日前最近一年(即2012年)的会计信息质量,取可操控应计(DA)作为观察变量,其中,DA为整体地以调整的琼斯模型估计而截取出样本部分的可操控应计。

为控制经营业绩、股权性质等对窗口期市场反应的影响,选取经营业绩(ROA)、股权性质(SOE)、是否为中磊IPO客户(IPO)为控制变量,其中,SOE取值为1表示国有控股,SOE取值为0表示非国有控股;IPO取值为1表示为中磊审计的IPO客户,IPO取值为0表示其他客户。此外,还设计了TIME哑变量来控制两个事件窗口的差异。鉴于样本中获得非标审计意见的公司数太少,没有设计相应的变量。

如表4所示,DA对CAR[-10,10]和CAR[-15,15]的回归结果均在5%的统计水平上显著为负,表明公司在财务丑闻事件前一年的会计信息质量与投资者的累计异常收益率显著负相关,尤其是以前年度正向盈余管理的程度越高,样本公司在事件窗口内呈现的市场负面反应程度越大。表明中磊相关客户负面的市场反映不仅有审计师声誉降低影响赔偿能力所产生的审计保险价值减损,中磊审计师声誉损失所带来审计的信息价值损失也会导致市场对中磊相关客户会计信息的重估,并驱动股价下跌。遗憾的是,目前国内外尚未有一个比较好的分离两种价值降低的方法。但是,由以上的分析结果可以看出,这两类价值降低均有理论上和经验证据上的支持。

五、研究结论与政策含义

财务舞弊事件往往曝光了审计失败,使审计师声誉受损,并产生一系列的经济后果。本文通过万福生科财务舞弊案,发掘了其主审事务所中磊因审计失败产生审计师声誉下降,尤其是中磊被撤销了证券服务业务许可证,极大地减损了中磊审计师的声誉。研究结论主要包括:(1)审计师声誉减损会沿着客户流失和核心人力资源流失这两个主要路径影响事务所的赔偿能力。分析表明,由于财务舞弊事件的曝光,中磊受到证监会严惩,事务所的上市公司客户迅速流失,人才大量流失。这均是会计师事务所的声誉损失所产生的负面影响。(2)审计师声誉损失带来了审计保险价值的减损。上市公司客户流失和人才流失使得中磊作为审计师的赔偿能力大大降低,从而减损了中磊的审计保险价值。当投资者预期到审计师声誉损失带来这些实质性的后果时,市场会作出负面的反应。根据对事件窗口期的CAR值计算和分析得出,中磊其他客户的累计异常报酬率持续走低,这显示了审计保险价值的减损。(3)审计师声誉损失的经济后果,不仅有审计师声誉带来的赔偿能力降低产生的保险价值减损,还有中磊审计师声誉损失带来的审计的信息价值损失。

本文的研究揭示了我国新兴资本市场制度背景下存在审计保险价值,源于审计失败的审计师声誉损失会带来审计保险价值的降低,这从案例研究层面在一定程度上厘清了审计师声誉损失和审计保险价值降低之间的理论关系。其政策含义为:审计师声誉对于审计行业和每个会计师事务所均具有重要性,审计师一旦声誉受损,将造成自身审计业务经营上的困难,并殃及其客户,降低审计的保险价值,并减损审计的信息价值。因此,审计师应高度重视其职业声誉的培育和维护,以审计质量求声誉,以声誉求发展,才是审计行业的基业长青之道。

1.王兵, 刘峰. 安达信倒塌:研究发现了什么?. 会计研究. 2010(7)

2.王帆, 张龙平. 审计师声誉研究:述评与展望. 会计研究. 2012(11)

3.Menon,K., and D.D.Williams. The Insurance Hypothesis and Market Price[J]. The Accounting Review, 1994,69(2):327-342.

4.Baber,W.R., K.R.Kumar, and T.Verghese. Client Security Price Reactions to the Laventhol and Horwath Bankruptcy[J]. Journal of Accounting Research, 1995, 33( 2) : 385-395..

5.伍利娜, 郑晓博, 岳衡. 审计赔偿责任与投资者利益保护. 管理世界. 2010(3)6.Wallace,W. The Economic Role of the Audits in Free and Regulated Markets:A Review[J]. Research in Accounting Regulation, 1987, (1):7-34.7.Chow,C., L.Kramer, and W.Wallace. The Environment of Auditing[C].In Research Opportunities in Auditing:The Second Decade,Sarasota,FL:American Accounting Association,1988.

8.薛祖云, 陈靖, 陈汉文. 审计需求:传统解释与保险假说. 审计研究.2004(5)9.刘开崧. 审计的二重价值: 鉴证价值和保险价值. 财会通讯,.2008(6)

10.Chaney,P., K.Philipich. Shredded Reputation: The cost of audit failure[J]. Journal of Accounting Research, 2002, 40( September) :1221-1245.

11.方军雄, 许平, 洪剑峭. 注册会计师职业声誉损害经济后果性研究. 南方经济.2006(6)

12.张存彦, 王淑珍, 尉京红. 我国资本市场对审计师的自动惩罚功能初步研究——基于声誉视角. 审计与经济研究.2007(4)

13.朱红军, 何贤杰, 孙跃, 等. 市场在关注审计师的职业声誉吗?——基于“科龙电器事件”的经验与启示. 审计研究.2008(4)

14.吴溪, 张俊生. 上市公司立案公告的市场反应及其含义. 会计研究. 2014(4)

猜你喜欢

江西理工大学学报(2022年2期)2022-07-26

宝藏(2021年3期)2021-12-03

——基于“关系”的视角

南京审计大学学报(2021年6期)2021-11-29

银行家(2021年9期)2021-09-18

长江丛刊(2021年15期)2021-07-24

考试与评价·高二版(2020年3期)2020-09-10

奥秘(2019年3期)2019-03-28

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

消费导刊(2017年21期)2017-01-28