集中连片特困区内相对贫困扩大问题解析及其矫正

2015-03-20 18:30沈洪魏升贵葛龙张唯滔

西部金融 2015年2期

沈洪+魏升贵+葛龙+张唯滔

摘 要:本文通过实证方法分析商洛市贫困区农村居民收入非均衡增长的成因——即扶贫贴息到户贷款发放中存在扶贫对象、扶贫贴息领取人、占有人以及扶贫贴息贷款使用人等“同体分离”现象,进而引发贫困区内相对贫困渐趋增加;其次,按照厘清市场与政府边界、深挖制度创新红利的思路,按照“制定规则权利平等”的原则,提出了完善制度安排、实施精准贴息的新型扶贫贴息贷款模式的建议,并就“劳务用工帮扶+担保加盟契约带动”式项目贷款扶贫模式和“村级互助资金协会统贷统还”式小额到户贷款扶贫模式作了具体评析,力求通过精准贴息,实现贫困区内农村居民收入的均衡增长。

关键词:农村金融;扶贫贴息贷款

中图分类号:F830.31 文献标识码:B 文章编号:1674-0017-2015(2)-0070-04

十八届三中全会《中共中央关于全面深化改革若干重大问题的决定》明确提出了发展普惠金融,其核心就是提升金融服务(产品)的可获得性。通过对商洛市近14年来的扶贫数据进行分析,本文得到超出预期的结论:扶贫贴息贷款外部性效应增强,即区域减贫成效显著,贫困区内的相对贫困渐趋扩大1。商洛市扶贫标准从2005年865元(国家标准)提高至2013年2736元(按2010年不变价),农村居民人均可支配收入(农民人均纯收入)从1513元提高至6223元,商洛贫困发生率2从20.2%增加到26.1%,贫困深度指数3从15.1%提升到33.2%,贫困强度指数4从11.3%提升到42.3%,收入差异系数5从75%提升到127%(参见表1)。为验证贫困区内相对贫困扩大的调查结论,我们做了实证分析。

一、实证分析

(一)指标选取和数据说明

本研究所涉及的指标主要包括2000-2013年商洛市贫困发生率(PK)、农村居民人均可支配收入(2013年前为“农民人均纯收入”,NMSR)、经济增长(剔除价格因素后的实际增长率,GDP)、各项贷款余额(DKYE)、扶贫贴息贷款(包括到户贷款和项目贷款,FPTX)。本文使用了商洛市2000年至2013年的相关数据,所用数据来自于《商洛市2000至2012年分区县主要统计指标》(商洛市统计局网站)和《商洛市2001-2013扶贫数据》(商洛市扶贫局)。

(二)实证分析过程

1、协整分析。ADF检验结果显示,在5%的显著性水平上,所有变量均为一阶单整。直接利用E-G两步法检验各变量之间可能存在的协整关系。应用最小二乘法OLS回归进行协整检验,得到协整方程(1),对该模型残差进行单位根检验,结果表明在5%的显著性水平上ut.是平稳的,协整方程(1)不存在“伪回归”现象。

PK=-4.41+1.44NMSR-1.49DKYE+0.19FPTX-0.63GDP+ ut (1)

T值=(-2.9048)(3.3986)(-3.7895)(3.6080)(-3.4496)

R2=0.9360 F=18.2892(0.0035)

其次,改变分析核心,即以商洛市2001-2010年扶贫贴息贷款或各项贷款做因变量,GDP、农民人均收入、贫困发生率做自变量建模并检验,在10%的显著性水平下,得到如下所示的协整方程(2),对该模型残差做单位根检验,发现残差序列具有平稳性,表明式(2)均衡关系很稳定,不存在自相关现象。

DKYE=-1.0512-0.1936PK-0.2287GDP+0.9686NMSR+ ut (2)

R2=0.9927 F=270.2845(0.0000)

最后,再用扶贫贴息贷款作因变量,分析其与以上三者之间的关系,结果发现他们之间不存在相互影响关系。以农民人均纯收入作因变量,到户贴息贷款和项目贴息贷款为自变量做线性回归分析。结果如下:

NMSR=7.7954-0.74578DHDK+0.7663XMDK+ ut (3)

R2=0.6226 F=4.9491(0.0538)

该模型残差序列平稳,长期均衡关系稳定。

2、验证与修正。协整分析结果显示,商洛市2001-2010年贫困人口发生率与GDP增长率、农民人均纯收入、各项贷款余额和扶贫贴息贷款之间确实存在长期均衡关系。按照国家扶贫标准变化对原有长期均衡关系的影响进行误差修正,在5%的显著性水平下,参数通过显著性检验,对协整方程加以修正得到如下关系式:

PK=-4.41+1.44NMSR-1.49DKYE+0.19FPTX-0.63GDP-4.61ut (4)

3、结论。一是经济增长率、各项贷款余额与贫困发生率呈负相关关系,表明贫困人口会随着经济增长率的提高逐渐减少,现有信贷资金使用效率较高,能够有效增加居民的财产性收入,整体减贫效果较好。GDP增长率每提高1%,贫困发生率将降低0.63%;各项贷款每增加1%,贫困发生率降低1.49%。二是农村居民人均可支配收入与贫困发生率呈正相关关系,表明农民人均纯收入显著提高了贫困发生率,说明现有的群体增收速度不同,贫富差距正在加大。农民人均纯收入每增加1%,贫困区内的贫困发生率将提高1.44%。三是扶贫贴息贷款总额与贫困发生率呈正相关关系,表明扶贫贴息贷款显著扩大了贫困人口发生率。其中到户贷款的影响效果大于项目贷款的影响效果,综合作用下到户贷款扩大了贫困区内的贫困发生率。扶贫贴息贷款总额每增加1%,贫困发生率将提高0.19%。进一步调查发现,扶贫贴息贷款在增加贫困区农村居民财产收入、实现区域减贫目标的同时,也引发了贫困区农村居民人均可支配收入的非均衡增长,增加了贫困区内的相对贫困。其中很重要原因在于扶贫对象、扶贫贴息领取人、占有人以及扶贫贴息贷款使用人之间可能产生了“同体分离”(即这些人本应是同一贫困户,但实践中,却被不同人盗用了贫困户的身份),扶贫效果难言精准。

二、思路与建议

(一)思路:厘清政府与市场边界,深挖制度创新红利

1、培育两种意识。一是扶贫领域也需要分清政府与市场的边界,将项目交给市场,政府回归其应有的监督和考评职能。换言之,就是先有项目,后有扶贫贴息贷款,政府确定参与扶贫贴息贷款的“企业资质或项目标准”,市场决定贷款和贴息的高效配置。二是扶贫领域也需要创新驱动和制度创新,实事求是、切合实际找出贴息贷款的瓶颈并全力探索解决途径就是最好的减贫思路。

2、解决两个难题。一是搞清贫困农户对扶贫贴息贷款的真实需求。调查显示:需要扶贫贴息贷款的有两种,即因病致贫和因学致贫,一旦此两种困局中的劳动力得以解放,马上就会产生生产性贷款需求。二是让扶贫贴息这一稀缺资源进村入户、帮到真贫。2013年末商洛市贫困人口50.34万人,扶贫贴息贷款2.85亿元,人均566.15元,杯水车薪;其次是价格悖论,即高利率会增加贫困户贷款成本,但低利率会降低贫困户获贷概率。

(二)建议:完善制度安排护航,实施精准贴息带动

1、完善制度安排。一是坚持政策兼顾、城乡统筹、区域协调原则指导制度创新,遏制寻租、低效、本位、内耗等积弊,破解信息不对称、监测统计、效果评估以及追责激励等难题;二是清除企业扶贫责任压力和扶贫套利观念,实行商业性贷款与政策性扶贫贴息的分账运营;三是完善小额信用贷款财税优惠政策,以预算拨款、政府风险补偿专项资金、扶贫奖补资金、贷款返税、村民互助合作协会互助金、社会慈善组织及国际组织捐赠等资金为依托,创建扶贫贴息贷款担保(或风险补偿)基金,发展小额保证保险贷款,吸引多方资金多渠道流入,增加供给主体;四是制定扶贫企业(项目)标准,推行达标扶贫企业(项目)登记备案制度和扶贫贷款企业(项目)多级名单制管理。

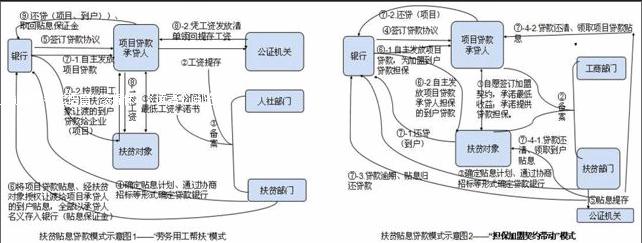

2、重构扶贫贴息项目贷款模式。即以“劳务用工合同、担保加盟契约”为载体,以“预期收益提存公证和劳动仲裁”为保障,具有“企业承贷、风险自担,贴息到户、企农双赢”特色的“企业(项目)带动型”项目贷款扶贫模式。具体有两种模式可供参考:第一种可称为“劳务用工帮扶”模式(见示意图1),简言之就是企业为贫困户提供工作发工资,财政、银行在自己权限内依据企业发工资情况为企业提供贴息和贷款。以商洛为例:2013年扶贫标准2736元,按照7%到户贴息率计算,企业雇用1个贫困户可得到3.9086万元扶贫贴息到户贷款使用权,同时可按照1:1比例获得同配的3.9086万元扶贫贴息项目贷款使用权和1954元的5%项目贷款贴息额的补贴收益,企业实际支出“贫困户劳务用工工资提存”仅需782元(=2736元-1954元);782元实际支出换回7.8172万元扶贫贷款,企业雇用贫困户的成本仅比商业贷款市场价格高出1%。

第二种可称为“担保加盟契约带动”模式(见示意图2)。即企业与贫困户签订担保加盟契约,在企业承诺为贫困户贷款担保前提下,贫困户与银行签订借贷合同、取得扶贫贴息到户贷款,并以投资、合作(订单等)等方式进入产业环节,分享企业经营成果;银行、财政在自己权限内,以企业为贫困户提供贷款担保的数量为基数,按照到户贷款和项目贷款1:1比例为企业提供项目贷款或项目贴息,其中到户贷款的资金使用权归贫困户,项目贷款的资金使用权归企业。与以前“贷资进厂”、“统贷统还”等方式不同的是,贫困户与银行签订贷款合同必须是独立自主的、而且是与企业签订了担保加盟契约的;财政对贫困户的到户贷款贴息必须是向公证机关办理了贴息提存的,并约定贷款还清后将所提存贴息直接发放至贫困户手中、贷款逾期损失后将所提存贴息直接用于归还贷款,待贷款归还或补回损失后再将所余贴息返还给贫困户;企业与贫困户签订担保加盟契约后,必须承担起贫困户偿还贷款的担保责任,只有满足这些约束条件,银行、财政才会分别为企业提供与贫困户所贷扶贫贴息到户贷款同比例的扶贫贴息项目贷款和贴息。

3、完善扶贫贴息到户贷款模式。借鉴商洛小额贷款“双线管理”6成功经验,发展一种以村级互助资金协会为承贷主体,以政府扶贫基金担保、小额保证保险贷款风险补偿、贴息资金扶持为保障,以扶贫对象为贷款使用人和贴息受益人的“到户贷款”扶贫模式。

具体做法是:由村级互助资金协会向扶贫贴息贷款承办行统一贷款,并转贷给扶贫对象;贷款归还时,由扶贫对象向村级互助资金协会归还,再由村级互助资金协会统一向扶贫贴息贷款承办行统一归还;如有逾期或损失发生,按照村级互助资金协会章程无力解决时,即时启动担保和补偿机制予以解决。关键点是:债权清晰、债务落实;承贷主体资格得到法律认可;只能办理5万元以下的小额农户信用贷款,风险可控。

有利条件有三个:一是安全保障落实。《商洛市小额贷款保证保险贷款管理办法》、《商洛市小额担保贷款财政贴息资金管理办法》已经颁布实施,担保、补偿、支持资金得到预算保障。二是技术障碍消除。《陕西省扶贫贴息贷款管理体制改革实施方案》以及一些县级政府发布的《小额扶贫贷款贴息到户工作改革试点方案》已经有效解决了金融系统“网上审批贷款电子管理系统”所存在的贴息贷款办理程序和结算技术障碍。三是承贷主体成熟。陕西省是全国村级互助资金协会试点相对较早的省份,2007年《陕西省扶贫互助资金管理(暂行)办法》颁布实施,2012年国家在商洛召开两项制度政策衔接推进会以及2013年各级地方政府出台《整村推进扶贫项目(或产业扶贫项目)管理办法》,对村级互助资金组织建设都提出了具体的要求。截至2013年末,商洛市已建成村级互助资金协会173家、互助金4000万元左右。让这些具有绝对信息优势和村级自治组织行政公权帮扶的村级互助资金协会专司“到户贷款”,既符合效率原则,又能实现贴息贷款准确“进村入户”目标,既符合其开办章程,又为其早正名份(获得民间融资类机构牌照)创造条件。一旦条件成熟,还可通过引入民间资本、战略合作伙伴、战略投资人、非政府组织(NGO)等投资方联合组建真正的“农村信用合作社”,或者转型为持有牌照的“农村资金互助社”。

(三)评析:新型扶贫贴息贷款模式具备产生制度红利的潜质

可以帮助贫困户有尊严地获得劳动机会和生存能力,并分享“各尽所能、按劳分配”社会主义分配原则所带来的福祉。

可以帮助扶贫企业获得免费劳动力或者得到项目贷款贴息回报,并弘扬“尽责社会光荣”、“帮穷减贫有奖”的社会主义道德价值观念。

可以帮助银行有效提高扶贫贴息贷款质量,并坚决厘清商业性金融与政策性金融的界限,形成良性循环,将财税扶持、政策性金融以及商业性金融职能的配合效用发挥到极致。

可以实现国家减贫的终极目标。新型扶贫贴息贷款模式设计了两个防止寻租的环节:一是在一定程度上增加了强势群体通过假做工合同换取贴息的难度;二是既防止了降低贷款利率产生的强势群体对贫困户的挤出效应,也解决了用高利率限制强制群体套贷套利而引发的抬高贫困户用款成本的问题。

参考文献

[1]毕正华.当前中国财政扶贫问题及其对策分析[J].江西社会科学,2005,(9):246-248。

[2]高杨.扶贫贴息贷款:博弈分析与路径选择[J].西北农林科技大学学报(社会科学版),2013,(6):97-102。

[3]高杨,薛兴利.对扶贫贴息贷款和扶贫互助资金的比较研究[J].中国海洋大学学报,2013,(1):73-76。

[4]师图德蒙德(美).应用计量经济学[M].北京:机械工业出版社,2007。

[5]苏维词.滇桂黔石漠化集中连片特困区开发式扶贫的模式与长效机制[J].贵州科学,2012,(4):1-5。

The Analysis and Rectification of Problems of Relative Poverty Expansion in Centralized Continuous Regions of Absolute Poverty

——The Empirical Analysis Based on the Practice of Subsidized Loans for Poverty Alleviation in Shangluo City

SHEN Hong WEI Shenggui GE Long ZHANG Weitao

(Shangluo Municipal Sub-branch PBC, Shangluo Shaanxi 726000)

Abstract: Firstly, the paper uses empirical methods to analyze the cause of non-balanced growth of rural residents income in poor regions in Shangluo city, that is, “Community Separation” phenomenon among poverty alleviation target, poverty alleviation subsidized loans recipients, as well as poverty alleviation subsidized loans possessors and users, thus leading to gradual increase of relative poverty in the poor regions. Secondly, according to the idea of clarifying the boundaries between the government and market, taking advantage of institutional innovation benefit and in accordance with the principle of “rules of equal rights”, the paper proposes suggestions such as perfecting institutional arrangements and implementing new-type precise subsidized loans mode for poverty alleviation. Finally, the paper makes specific analysis on two modes of poverty alleviation. One is the project loans for poverty alleviation such as “employment assistance + guarantee joined contract drive”, and the other is the small amount loans to household for poverty alleviation like “village-level mutual funds associations getting and repaying loans unifiedly” so as to strive to achieve the balanced growth of rural residents in the poor regions through precise subsidized loans.

Keyword: rural finance; subsidized loans for poverty alleviation

责任编辑、校对:张宏亮

猜你喜欢

中国典型病例大全(2022年10期)2022-05-10

中国医药科学(2022年5期)2022-05-05

中国药学药品知识仓库(2022年6期)2022-04-11

今日财富(2019年9期)2019-06-11

农民致富之友(2018年2期)2018-03-25

吉林农业·下半月(2016年8期)2016-12-14

中国报道(2016年11期)2016-11-14

中国报道(2016年10期)2016-10-26

共产党员·上(2016年2期)2016-03-28

中国扶贫(2014年8期)2014-06-27