M1与M2增速差和PPI的动态相关性探究

2015-03-20 18:06刘艺

西部金融 2015年2期

关键词:VAR模型

刘艺

摘 要:在研究我国经济周期、货币供给、工业结构、投资需求变化对PPI影响的基础上,本文创新性地选取M1与M2增速差这一货币结构和活化指标,构建VAR模型,实证探究M1与M2增速差与PPI的动态相关性。研究发现:PPI对M1与M2增速差的响应滞后3个月,高度正相关;对于PPI的冲击,M1与M2增速差呈短期正响应、长期负响应的态势。M1与M2增速差可作为PPI的领先指标,底部、顶部反转形态具有较强的预警作用。根据研究结论,本文提出了相应的政策建议。

关键词:M1与M2增速差;PPI;动态相关性;VAR模型

中图分类号:F830.31 文献标识码:B 文章编号:1674-0017-2015(2)-0019-05

一、引言及文献综述

根据国家统计局发布的数据,2014年3月份全国居民消费价格指数(CPI)同比上涨2.4%,处于温和区间;工业生产者出厂价格(PPI)则同比下降2.3%,PPI出现连续第25个月的负增长,由此造成中上游企业利润大幅下滑,实际债务负担加重,加大了金融风险和经济下行压力。从统计数据和相关研究来看,PPI的走势要领先于CPI,对经济运行具有较好的预见性(杨灿、陈龙,2013;萧松华、伍旭,2009)。现阶段,对我国这样一个制造业大国,从货币调控政策来说,不仅要从控通胀的角度盯紧CPI,更应从稳增长的角度关注PPI。

我国货币调控模式以数量和价格为主。当前,央行数量型调控模式的有效性存在争议(戴晓兵,2013;王曦、邹文理,2012);另外,由于利率还未完全市场化,价格模式尚待完善。研究结果指出,货币结构与经济运行的变化密切相关(范立夫、张捷,2011),若选取合适的货币结构指标,探究其与PPI的相关性,预测其运行趋势和变动路径,既有可行性,也有必要性。

在货币结构指标中,货币流动性比率(M1/ M2)多反映的是一种长期趋势,时效性较弱。M1与M2增速差可定义为货币活化指标,因其能很好地反映经济活跃程度及企业投资需求变动(刘海影,2013)。从2011年下半年以来,M1和M2增速差持续处于历史低位水平,反映了实体经济放缓,微观主体投资需求下降,与PPI的走势相吻合,且领先PPI的变动。因此,本文选取M1与M2增速差作为货币结构变化的指标,来探究其与PPI的相关性。就本文要展开研究的货币结构指标M1与M2增速差来说,已有文献指出其与CPI存在显著相关关系(范立夫、张捷,2011),但更多学者关注的是其对股票指数的影响,鲜有文献研究M1与M2增速差和PPI的动态相关关系,本文试图对这一领域做出贡献。

二、理论分析

根据央行的统计口径,狭义货币M1=流通中现金+单位活期存款;广义货币M2=M1+居民储蓄存款+单位定期存款+单位其他存款+证券公司客户保证金+住房公积金中心存款+非存款类金融机构存款。M1与M2增速差,衡量了存款的活期化倾向,反映了微观层面企业的经营活力和投资意愿。当经济放缓时,企业投资更加谨慎,定期存款比例上升,对中长期贷款的需求相应下降,从而造成M1与M2增速差处于低位,反之同理。另外,2001年以来,企业储蓄出现快速增长并在国民储蓄中的占比不断上升(江静,2013),也增强了M1与M2增速差对企业投资需求变动的敏感性。PPI是工业品出厂价格指数,体现了工业企业的定价能力,显然受到投资需求的影响。投资需求变动把M1与M2增速差和PPI联系起来,使得两者存在高度相关性成为必然。

从2005年至今的M1,M2,M1与M2增速差和PPI的走势图(见图1)来看,M1与M2增速差和PPI的波动幅度与走势最为吻合,呈高度正相关,且PPI有滞后性。

通过上图分析,结合我国经济实际运行情况,可以看出,2005年至今,我国经历了两个完整的经济周期。在这两个周期中,M1与M2增速差都及时体现出了实体经济的周期变化、货币政策的调整、企业投资需求的波动。在每一周期的开始阶段(2005年和2008年上半年),都出现了工业增长趋缓,企业效益下滑,经济呈现下行趋势。为了稳增长,政府实施宽松的货币政策,信贷和投资开始反弹,M1与M2增速差显著上升。而此时企业还处在去库存阶段,PPI变动不明显。由于投资持续增长,部分产品出现供应紧张,提价出现可传导性,PPI开始上扬。PPI上行,经济加速复苏,投资继续增长;PPI和投资水平的持续上升带动通胀压力上升。货币政策开始收紧,M1、M2增速回落;随着新建产能的逐步释放,在产能过剩加大、集中度低和同质化竞争激烈的行业,库存加大,由于信贷政策收紧,资产负债表开始恶化,产品出现降价,并从下游向上游传导,PPI下行。此时,企业利润下滑,边际资本回报率下降,企业投资需求下降,M1与M2增速差快速下行。同时,固定资产投资往往包含大量的不可逆性投资成本,加上我国特有的行政干预和地方保护,进一步延长了PPI的下行时间。

理论上,需求、供给和预期是价格形成机制的三要素。一方面,固定资产投资是一个重要的需求因素,另一方面,固定资产投资也影响行业供给能力。张军、方红生(2007)的研究指出,货币供给通过全社会实际固定资产投资间接地成为价格水平变动的主因;而M1与M2增速差对投资需求的变动更为敏感,其与价格水平的相关性也更强。

M1与M2增速差和PPI的相关性,也与我国这一阶段的经济增长方式和工业结构变化的背景有关。从1999年开始,我国的重工业化开始加速,工业结构中重化工业化特征较为显著,1999—2011年间,我国重化工业占比由58.1%上升到71.3%。一般来说,重工业增速代表了投资需求的增长,轻工业增速则相对代表消费需求的增长;重化工业化特征使得投资水平变动对PPI的影响占主导地位。

再从M1与M2增速差与工业结构指标(重工业与轻工业增速之差)的走势来看(见图2),两者高度相关,计算Spearman秩相关系数达0.77。这进一步佐证M1与M2增速差和PPI之间的高度相关性。

综合上述分析,M1与M2增速差和PPI高度相关。M1与M2增速差对PPI的影响预期符号为正;关于PPI对M1与M2增速差的影响方向,缺乏文献资料支撑。依据上文对经济实际运行情况的解释,预期PPI对M1与M2增速差的影响为短期正效应、长期负效应。本文在M1与M2增速差和PPI具有高度相关性的基础上,欲通过构建VAR模型,实证探究M1与M2增速差和PPI的动态相互影响,明确两者间的动态响应机制。

三、实证分析

从上文分析可以看出,2005年是两轮经济周期的起点,本文选取2005年作为样本时间起点,研究时间窗为2005年1月至2014年3月,时间跨度为9年零3个月,样本容量为111期。笔者选用月度数据作为样本,较好地反映M1与M2增速差与PPI指标变动的连续性。M1与M2增速差计算的是M1同比增长率与M2同比增长率的差值,下文以符号DIF表示;PPI指标也为同比增长率数值,基期为去年同月。两变量数据均来源于国家统计局网站。

(一)单位根检验

本文采用ADF检验法,检验结果均显示两变量水平值在5%显著性水平下是非平稳的,经过一阶差分后平稳,因此两变量原始水平值服从一阶单整,满足了协整检验的必要前提。

(二)协整—Johanson实证

1、确定协整最佳滞后阶数L

根据VAR模型最佳滞后阶数的确定准则逐一测试从0到3滞后阶数的检验值,在5%的显著性水平下,FPE、AIC表明最佳滞后阶数为3,LR、SC、HQ表明最佳滞后阶数为2。一般来说,AIC和SC准则出现冲突时,则根据LR准则确定最佳滞后阶数。因此,本文确定VAR模型滞后阶数L=2。

2、Johanson协整检验

确定最佳滞后阶数L=2之后,接下来利用Johanson提出的协整似然比检验方法判断两变量间的协整关系。结合数据特征并经反复测试,协整检验假设选择含截距项、时间项,不含线性趋势。协整检验结果显示,在5%的显著性水平下,接受变量间存在一个协整关系的假设。

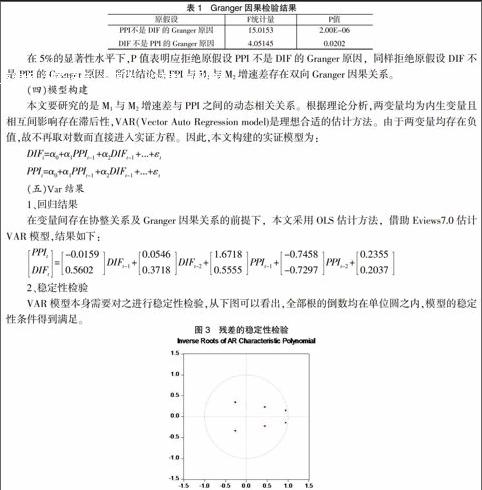

(三)Granger因果检验

VAR模型要求变量间需存在双向Granger因果关系,因此本文在两变量间存在协整关系的前提下进行Granger因果检验,滞后阶数L=2,结果如表1所示。

在5%的显著性水平下,P值表明应拒绝原假设PPI不是DIF的Granger原因,同样拒绝原假设DIF不是PPI的Granger原因。所以结论是PPI与M1与M2增速差存在双向Granger因果关系。

(四)模型构建

本文要研究的是M1与M2增速差与PPI之间的动态相关关系。根据理论分析,两变量均为内生变量且相互间影响存在滞后性,VAR(Vector Auto Regression model)是理想合适的估计方法。由于两变量均存在负值,故不再取对数而直接进入实证方程。因此,本文构建的实证模型为:

DIF =α +α PPI +α DIF +...+ε

PPI =α +α PPI +α DIF +...+ε

(五)Var结果

1、回归结果

在变量间存在协整关系及Granger因果关系的前提下,本文采用OLS估计方法,借助Eviews7.0估计VAR模型,结果如下:

PPI DIF =-0.01590.5602DIF +0.05460.3718DIF +1.67180.5555PPI +-0.7458-0.7297PPI +0.23550.2037

2、稳定性检验

VAR模型本身需要对之进行稳定性检验,从下图可以看出,全部根的倒数均在单位圆之内,模型的稳定性条件得到满足。

LM自相关检验得到,LM1=1.78,P值=0.7765;LM2=5.38,P值=0.25,不存在自相关;white异方差检验(无交叉项)显示,χ2=49.86,P值=0.06,不存在异方差。通过诊断得出,VAR模型效果良好。

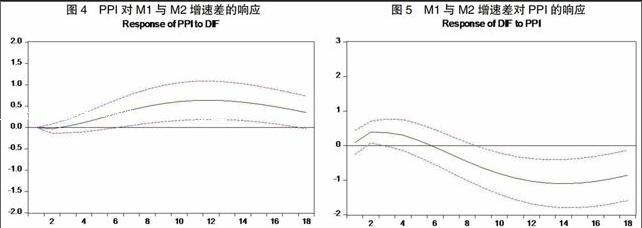

(六)脉冲响应分析

VAR模型不以经济理论为基础,所以对参数的含义一般不做解释,其主要应用在于脉冲响应分析。以下是基于Monte Carlo模拟、滞后18期的脉冲响应曲线。

图4描述了PPI对于M1与M2增速差单位信息冲击的响应程度,可以看出,PPI对M1与M2增速差的反应滞后3期,之后表现为正向响应,且数值不断变大,滞后12期即一年之后逐渐减弱。说明M1与M2增速差具有领先性,并与PPI高度正相关。

图5描述了M1与M2增速差对于PPI单位信息冲击的响应程度,对于PPI的冲击,M1与M2增速差反应呈现出先上升后下降,短期正响应、长期负响应的态势,拐点出现在滞后6期的时间点。这说明PPI的上升在短期内会引导M1与M2增速差的扩大,长期则会导致M1与M2增速差的回落。对此现象的解释是:PPI上升,企业利润回升,经济景气度上升,投资需求回暖,M1与M2增速差相应扩大;M1与M2增速差的扩大又进一步导致了PPI的上扬,如此循环便出现了经济过热、供给过剩。货币政策收紧,企业扩大再生产的需求萎缩,M1与M2增速差在较长一段时期内逐步回落。这也符合我国这近十年的经济运行轨迹:投资扩张带来经济增长,但大规模的重复投资也造成了产能过剩、企业利润缩减、债务高企、投资需求不振,重工业增速回落的局面。

(七)方差分解

在考察VAR模型时,还可以采用方差分解方法研究模型的动态特征。两变量的方差分解结果见表2、表3。

可以看出,无论在短期还是长期,PPI自身是其变动的最主要贡献因素,不过影响力逐步下降,随着滞后期数的增加,M1与M2增速差对PPI的解释力逐步增强,滞后18期其贡献度达到22.57%;PPI对M1与M2增速差的解释力度在滞后8期之后显著增加,且在滞后18期时达到了41.18%,说明PPI对M1与M2增速差的长期影响是十分显著的。

五、研究结论及启示

(一)M1与M2增速差可作为PPI的领先指标,鉴于PPI在当前重工业增速回落背景下的特殊意义,货币政策的中介目标也应加大对M1与M2增速差的关注。

(二)PPI的上升在短期内会引导M1与M2增速差的扩大,长期则会导致M1与M2增速差的回落,大约滞后六个月出现拐点。

(三)M1与M2增速差和PPI存在动态相互影响,它们的周期变动形成了企业层面的通胀与通缩周期;M1与M2增速差可作为周期反转的指示性指标,其底部反转或顶部反转形态具有较强的预示作用。

(四)当前经济形势下,PPI持续低迷,M1与M2增速差短期内将延续弱势,只有当去产能、去杠杆的过程完成后,M1与M2增速差才可能出现负响应,触底反弹,引导新一轮的经济周期。从正响应反转为负响应的这个拐点所须的时间是留给政策可操作的空间。去产能、去杠杆并不意味着摒弃投资,相反,在当前经济形势下,应十分强调有效投资:在技术创新、产业升级、基础设施完善、环境治理、医疗、养老等方面,还有许多经济和社会回报都很高的投资机会。另外,应鼓励企业走出去,这也是化解产能过剩矛盾、调整优化国内产业结构、改善企业效益的一条重要途径。

参考文献

[1]Mohd Fahmi Ghazali,Ooi Ai Yee,Mohd Zulkifli Muhammad. Do Producer Prices Cause Consumer Prices? Some Empirical

Evidence[J]. International Journal of Business and Management,2009,311。

[2]Neville R.Norman. Producer Price Indexes: Properties, Problems and Potential Applications[J]. Australian Eco-nomic

Review,2008,414。

[3]范立夫,张捷.货币增速剪刀差与CPI相关性的实证研究[J].财经问题研究,2011,(6):57-62。

[4]萧松华,伍旭.PPI:当前我国通货膨胀的先行指标—基于PPI引导CPI变动的研究[J].暨南学报,2009,(4):105-113。

[5]杨继生,冯焱.货币供给与PPI的动态响应机制和结构性差异[J].统计研究,2013,(8):45-54。

The Study on the Dynamic Correlation between M1 and M2

Growth Rate Differences and PPI

—An Empirical Test Based on VAR Model

LIU Yi

(School of Finance of Zhongnan University of Economics and Law, Wuhan Hubei 430073)

Abstract: On the basis of studying the impacts of the economic cycle, the money supply, the industrial structure and changes in investment demand on PPI, the paper creatively selects M1 and M2 growth rate differences to set up the VAR model, and empirically explores the dynamic correlations between M1 and M2 growth rate differences and PPI. The study finds that the respond of PPI to M1 and M2 growth rate differences is a lag of 3 months with positive correlation. For the impact of the PPI, M1 and M2 growth rate differences show positive response in the short term and negative response in the long term. M1 and M2 growth rate difference may be used as a leading indicator of PPI, and bottom and top reversal pattern plays a strong role in warning. According to the research conclusion, the paper puts forward corresponding policy recommendations.

Keywords: M1 and M2 growth rate difference; PPI; dynamic correlation; VAR model

责任编辑、校对:张宏亮

猜你喜欢

价值工程(2016年32期)2016-12-20

现代经济信息(2016年27期)2016-12-16

江淮论坛(2016年6期)2016-12-15

对外经贸(2016年9期)2016-12-13

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

时代金融(2016年27期)2016-11-25

商(2016年32期)2016-11-24

企业技术开发·中旬刊(2016年10期)2016-11-12

中国市场(2016年36期)2016-10-19