基于瓦格纳法则的地方政府融资平台产生原因实证分析

——来自1978—2011年的时间序列数据

2015-03-20 05:59段振文张雪莲

上海立信会计金融学院学报 2015年3期

段振文,张雪莲

(1.北京市平谷区发改委,北京,101200;2.河南工业大学,河南郑州450001)

一、前 言

瓦格纳法则即公共支出增长法则,是19世纪80年代德国经济学家瓦格纳用资本主义国家的数据进行实证得出的结论,解释了政府支出与经济发展的关系,反映了社会发展过程中政府支出不断增长的事实。随着收入的增加,公共支出的增长将会快于经济的增长。经济的不断发展使社会公共事务大量增加,政府职能不断扩大,要求政府对经济和社会活动的干预增加,政府负担也不断增加,导致政府支出的扩大,这是政治经济方面的因素。此外是由于政府的各项支出的需求收入弹性大于1所决定的。

地方政府融资平台的产生有多种原因,本文仅就瓦格纳法则方面进行分析。我国改革开放后地方财政支出和人均国内生产总值数额都得到了增长,两者关系是否符合瓦格纳法则?这是否是地方政府融资平台的产生原因之一?本文实证检验瓦格纳法则是否适用我国并分析其与地方政府融资平台产生的关系。如果瓦格纳法则成立,则地方财政支出和人均国内生产总值的弹性系数大于1,随着经济发展我国地方政府需要继续扩大财政支出。

下图是对瓦格纳法则的一般表述:

图1 瓦格纳法则图示

学者对瓦格纳法则多有研究。当国民收入增长时,财政支出会以更大的比例增长(邓子基,2000)。研究瓦格纳法则应从财政支出的资源配置角度、保障资源配置角度及现实运行角度理解(欧林宏,2008)。瓦格纳法则的实现方式是政府为实现职能目标采取财政支出增长在前、财政收入增长在后的非平衡预算,瓦格纳法则实现的现实前提是政府扩张性财政政策。发达国家以累进税,发展中国家以比例税实现瓦格纳法则,在我国扩张性财政政策导致的结构性赤字实现了瓦格纳法则(刘雅丽,2011)。

大部分学者认为瓦格纳法则适用中国 (郭庆旺、赵志耘,2000;Tobin,2005;吴凯,2006;孙群力,2007;饶晓辉,2007;李树生,2009;王宝顺,2010;王凯,2011)。

部分学者认为瓦格纳法则不适用中国。李永友(2005)用1979—2003的数据证明公共支出与国民产出两变量间虽存在长期协整关系,但瓦格纳定律不适用我国,并用Chow检验发现1994年为数据断裂点。瓦格纳法则只适用一定的历史时期,也不适用中国(郑春荣,2008)。

上图表达了人均国内生产总值和地方财政支出的关系,地方财政支出的变化与人均国内生产总值变化的比最终大于1,表明地方财政支出的增长速度比人均国内生产总值的增长速度快。用LFE表示地方财政支出,GDPPC表示人均国内生产总值,即:

部分学者认为瓦格纳法则分阶段适用中国。赵石磊(2008)认为1978—2006年的29年数据不存在协整关系,不符合瓦格纳定律,1987—2006年的20年数据有协整关系且支持了瓦格纳法则。

部分学者还阐述了瓦格纳法则分阶段适用中国的原因。中国财政支出和经济增长在1978—1995年出现反瓦格纳现象与中国政府机构人员精简密切相关(孙天法,2007)。王小利(2009)用1952—2006年的数据证实了20世纪60年代以前适用瓦格纳定律,而在80年代不适用瓦格纳法则,80年代以后不确定,呈现出阶段性特征。原因是我国不同阶段的计划体制、分税制等体制变化和稳健财政政策和积极财政政策的结合使用。1978—1995年我国经济体制在计划经济向市场经济转轨时,财政支出不符合瓦格纳定律,这是由于转轨效应发挥主要作用,1995—2006年随着人均收入的提高财政支出比率上升,这是由于瓦格纳效应起主要作用,并用1994—2006年的数据建立模型进行了验证(姚静,2009)。

有的学者认为无法得出瓦格纳法则的实证结论。朱柏铭(2008)用1978—2005年数据验证得出瓦格纳法则未必适用所有国家,在中国无法得到印证,优化财政支出结构比扩张支出总量更能推动经济增长。

部分学者利用国外数据进行了瓦格纳法则的实证研究。Abizadeh(1985)证明了55个国家中富裕国家支持瓦格纳法则,贫穷国家不支持瓦格纳法则。Ram(1987)用115个国家的数据实证后得出瓦格纳法则的适用性在各国不同,瓦格纳定律在60%的国家适用,在40%的国家不适用。Islam(2001)用协整和Granger因果检验方法证明了美国的政府规模和国民收入两变量的长期均衡关系和因果关系。郝晓薇(2001)用英国1979—2006年的数据证明,在新公共管理运动的冲击下,瓦格纳定律不适用英国,中国不需要迷信瓦格纳法则,应根据中国现实调整财政政策,进而提出了中国公共财政建设的思路。

上述文献用不同的方法不同的数据验证了瓦格纳法则,检验结果不同形成了对瓦格纳法则的不同理解。但多采用的是传统的回归分析技术,虽然也有学者运用了协整检验、因果检验和误差修正模型,但对一个时间序列模型来说样本容量过小,数据不够30年大样本要求,是典型的小样本回归,这样做的结果会引起回归结果的变化较大,不利于进行政策分析和经济预测。另外,模型的统计检验方法也较为简单。较少从地方政府角度检验瓦格纳法则对中国的适用性,更未从地方政府融资平台产生来源分析瓦格纳法则。

瓦格纳法则并未明确表达何种国民收入和政府规模,本文分别用人均国内生产总值和地方财政支出表示。LFE是地方财政支出(亿元),GDPPC是人均国内生产总值(元)。数据来自于历年《中国统计年鉴》中的数据。为了使估计结果更准确,把名义值变成实际值消除通货膨胀的影响。用GDP平减指数把人均国内生产总值变为实际值,但没有直接对应的统计价格指数可以把地方财政支出名义值消除通货膨胀变成实际值。商品零售价格指数是国家编制财政计划和工资政策的重要依据,其调整升降直接关系到国家财政的收支,与其最为接近,因此本文用商品零售价格指数除地方财政支出名义值后得到实际值。用对数形式消除异方差得到弹性估计系数。

二、模型估计

1.模型设定

根据瓦格纳法则,LFE=a+bGDPPC,LFE代表政府规模、GDPPC代表国民收入。建立如下的地方财政支出和人均国内生产总值的支出双对数模型:

其中,β1、β2是待估参数,ei是残差。

2.模型估计和检验

(1)单位根检验。根据时间序列模型的估计方法,若两个时间序列是非平稳的,会出现虚假回归现象,因此要首先对两个序列进行单位根检验。若ADF统计值大于临界值则接受原假设序列有单位根,若ADF统计值小于临界值则拒绝原假设,说明序列是平稳的。具体用三个模型逐步完成:

实际检验时按照I、II、III的顺序开始检验,当检验结果拒绝原假设,即序列不存在单位根,为平稳序列,停止检验。若检验完三个模型,均为非平稳序列,则接受原假设,序列非平稳。最佳滞后期由AIC和SC统计量决定。

第一,lnLFE的平稳性检验。

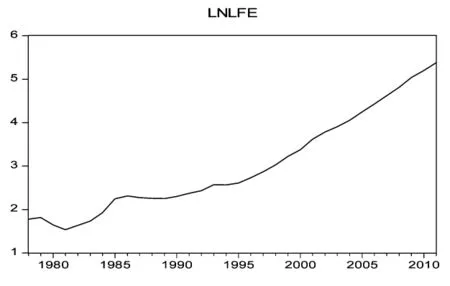

首先观察lnLFE的序列图如下:

图2 地方财政支出取对数后的序列图

从图示初步判断lnLFE的水平序列是非平稳的,进一步用Eviews6.0检验。ADF检验估计结果如下:

表1 地方财政支出取对数后的水平序列的估计结果

从ADF的检验值来看,都是接受有单位根的原假设,因此,lnLFE的水平序列是非平稳的。

第二,lnGDPPC的平稳性检验。

从lnGDPPC的序列图初步判断lnGDPPC的水平序列是非平稳的,进一步的ADF检验结果也说明lnGDPPC的水平序列也是非平稳的 (段振文,2014)。

第三,再分别对lnLFE和lnGDPPC的一次差分项进行检验。lnLFE的一次差分项的有时间趋势项有截距项的估计结果为:

表2 地方财政支出取对数后的一次差分序列的估计结果(有时间趋势项有截距项)

估计结果显示lnLFE的一次差分项序列是平稳的。lnGDPPC的一次差分项的有时间趋势项有截距项的估计结果显示lnGDPPC的一次差分项序列也是平稳的(段振文,2014)。只有同阶单整序列才有可能是协整的,下面检验两个序列是否是协整的。

(2)协整检验

用E-G两步法进行检验:

第一步估计长期均衡模型。

第二步用ADF检验残差序列的平稳性,此时不需要加入时间趋势项与截距项即估计模型。

若残差序列是平稳的,则两序列是协整的。

第一步长期均衡的估计结果为:

第二步残差平稳性估计见表3。

表3 地方财政支出取对数和人均国内生产总值取对数后的残差序列的估计结果

从结果分析得出,残差序列是平稳的,证明序列是协整的,可以接着建立误差修正模型。

(3)误差修正模型的检验原理为:因变量的短期变化取决于自变量的短期变化和上一期的偏离均衡的程度。短期非均衡模型为:

ECM被称为误差修正项。具体检验方法为:第一步同协整检验的步骤,第二步加入误差修正项进行估计,变量差分滞后项的多少,可以残差项序列是否存在自相关性来判断,如果存在自相关,则应加入变量差分的滞后项。另外,也可依靠AIC和SC统计量以及相应滞后期的系数的显著性水平来判断。

经多次试验后滞后一期的估计结果最合适,根据估计结果短期非均衡模型为:

从估计结果可以看出,D.W.值为 1.782660,误差修正项的系数为0.042312。

(4)格兰杰因果关系检验

格兰杰因果关系检验的原理:有协整关系的平稳变量之间才能进行格兰杰因果关系检验,检验“变量X不是引起变量Y变化的Granger原因”的原假设,要求对下列两个回归模型进行回归。

无约束条件回归方程为:

有约束条件回归方程为:

其中,n是样本观测值的个数,k是无约束回归方程中解释变量的个数,m是参数的限制个数。如果Xt-1对Yt存在显著影响,则不必再做滞后期更长的检验,反之则应做滞后期更长的检验。一般要检验几个滞后期的格兰杰因果关系检验,并且结果相同时才能最终下结论。

表4 格兰杰因果关系检验的估计结果

估计结果表明,在10%的显著性水平下 8、9、10期都拒绝原假设“lnGDPPC不是lnLFE的格兰杰原因”,即lnGDPPC是lnLFE的格兰杰原因。

三、回归结果分析

在长期均衡方程中,人均国内生产总值的系数即弹性系数为2.175312,大于1,体现了我国国民收入增长对政府规模增长的促进作用,人均国内生产总值变化1%,地方财政支出变化2.175312。在误差修正模型中,差分项反映了短期波动的影响,地方财政支出的短期变动可以分为两部分,一部分是短期人均国内生产总值波动的影响,一部分是地方财政支出偏离长期均衡的影响,误差修正项ecm系数的大小反映了对偏离长期均衡的调整力度。当短期波动偏离长期均衡时,误差修正项将以0.042312的力度作反向调整,将非均衡状态拉回到均衡状态。

在我国,人均国内生产总值与地方财政支出存在长期均衡关系,人均国内生产总值增长是地方财政支出增长的格兰杰原因,从长期来看,国民收入增长可以促进地方政府支出增长,瓦格纳法则适用中国。

地方政府的支出不断扩大,分税制又产生了资金供求矛盾 (段振文,2014),从而推动了地方政府融资平台的产生。

[1]邓子基,邱华炳主编.财政学[M].北京:高等教育出版社,2000.

[2]欧林宏,杜燕庆,章莹莹,胡挺进.正确理解瓦格纳法则的科学内涵[J].中央财经大学学报,2008,(1).

[3]Tobin D.Economic Liberalization,the Changing Role of the State and “Wagner’s law”:China’s Development Experience Since 1978[J].World Development,2005,(33).

[4]饶晓辉.财政支出的效率与规模——基于中国的实证分析[J].统计与信息论坛,2007,(5).

[5]李树生.基于结构突变的瓦格纳定律的实证检验[J].经济问题,2009,(12).

[6]王凯,庞震,潘颖.“瓦格纳法则”在中国适用性研究[J].经济与管理,2011,(2).

[7]李永友.公共支出与国民产出——基于瓦格纳定律的实证检验[J].财经研究,2005,(7).

[8]赵石磊.“瓦格纳定律”检验中的协整与因果问题——中国的情况[J].中央财经大学学报,2008,(8).

[9]孙天法.基于市场结构范式的非瓦格纳财政体系[J].财政研究,2007,(10).

[10]王小利,张永正.Gibbs抽样条件下瓦格纳法则的中国有效性研究[J].统计研究,2009,(1).

[11]姚静.中国财政支出增长的实证分析——基于瓦格纳法则的研究[J].经济论坛,2009,(8).

[12]朱柏铭,祝燕君.财政支出与经济增长关系研究——基于中国1978—2005年数据的验证[J].技术经济与管理研究,2008,(3).

[13]郝晓薇,叶子荣.瓦格纳定律之英国实证检验及其对中国公共财政建设的启示——新公共管理运动背景下的探索[J].公共管理学报,2011,(4).

[14]Abizadeh S, Gray J A.Wagner’s Law:A Pooled Time-series Cross-section Comparison[J].National Tax Journal,1985,(8).

[15]Ram R.Wagner’s Hypothesis in Time-series and Cross-section Perspectives:Evidence From Real Data for 115 Countries[J].The Review of Economics and Statistics,1987,(69).

[16]Islam A M.Wagner’s Law Revisited:Cointegration and Exogeneity Tests for USA [J].Applied Economics Letters,2001,(8).

[17]段振文,冯开文,张雪莲.基于城镇化背景的地方政府融资平台产生原因实证分析——来自1978—2011 年的时间序列数据.当代经济管理,2014,(5).

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2020年0期)2021-01-21

中外文摘(2020年2期)2020-11-12

环球时报(2020-08-26)2020-08-26

英语文摘(2019年5期)2019-07-13

歌剧(2017年7期)2017-09-08

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2016年0期)2016-06-05