后危机时代国际黄金价格实证分析

2015-03-20 06:26阚景阳

上海立信会计金融学院学报 2015年4期

阚景阳

(中共河北省委党校,河北石家庄050061)

一、文献综述

Baker和Van Tassel(1985)发现,黄金价格受商品价格指数、美国通货膨胀率和美元汇率等因素影响较大。Sherman(1983,1986)指出,在不考虑利率、汇率和国民收入水平等因素的情况下,黄金总供给与美元价格波动之间缺乏弹性。Kaufmann和Winters(1989)的实证研究表明,黄金价格与汇率、物价和长期产出之间统计关系显著。Dooley、Isard和Taylor(1995)的实证研究表明,汇率变动对黄金价格具有较为显著的影响。Sjaastad和Scacciallani(1996)发现,主要国家汇率波动对黄金价格影响较大,相对于德国马克、英镑和法国法郎,美元对黄金价格的影响较小。

Graham Smith(2001)发现,黄金价格与主要工业国家股票指数之间总体呈负相关关系。Colin Lawrence(2003)指出,黄金投资收益率与主要宏观经济变量(如GDP)之间相关性不显著,但与大宗商品价格之间相关性较为显著。Harmston(2004)、Capie、Mills和 Wood(2004)发现,黄金价格与主要国家汇率呈负相关关系,是对冲美元的有效投资品。Ranson(2005)、Levine和Wright(2006)以及McCown(2007)等证实,黄金价格与通货膨胀之间存在协整关系,可以有效对冲通货膨胀。 Nikos Kavalis(2006)、Tulley 和 Lucey(2007)均证实,黄金价格与美元之间相关性较为显著。

二、ARMA模型检验

历史上,黄金价格十分稳定,一战之前曾长期保持在每盎司4.25英镑(20.65美元)的价格水平上。1973年布雷顿森林体系解体以来,国际黄金价格波动加剧。1980年,受伊朗人质事件和苏联入侵阿富汗等因素影响,国际金价大幅飙升,一度突破850美元/盎司。2000年前后,国际金价一度低迷,徘徊在300美元以下。此后,一路上扬,2011年9月,一度飙升至1920美元/盎司。2013年4月,国际金价暴跌,大宗商品价格面临新一轮调整。

对国际黄金价格与美元指数和石油价格进行回归分析,发现国际黄金价格与美元指数呈负相关关系,与石油价格呈正相关关系,但不够显著。考虑到近年来国际大宗商品价格剧烈波动等因素,采用ARMA模型对国际金价进行分析预测。其中,黄金价格选择1976-2013年①伦敦黄金市场年度均价,计量软件选择 EVIEWS6.0。

图1 1968—2014年伦敦黄金月度均价(美元/盎司)

1970,美国学者Box和 Jenkins推出自回归移动平均(Autoregressive Moving Average,ARMA)模型,对随机时间序列进行模拟和预测。ARMA模型认为,序列当前值是现在和过去误差以及前期序列值的线性组合。ARMA(p,q)的表达式为:

yt=φ1yt-1+φ2yt-2+…+φpyt-p+ut-θ1ut-1-θ2ut-2-……-θqut-q,其中,p、q 为自回归项和移动平均项的阶数,参数,φ1,φ2…,φp为自回归系数,θ1,θ2,…,θq为移动平均系数,ut为随机项。

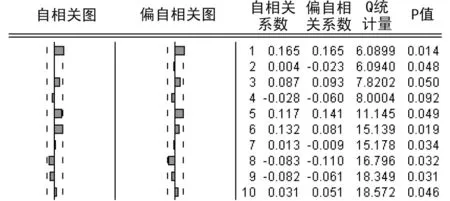

图2 国际金价的相关图和偏相关图

根据相关图和偏相关图(见图2),经过由低阶到高阶的尝试,并对模型进行检验,确定国际黄金年度平均价格为2阶自回归过程,即ARMA模型的形式为AR(2)。在此基础上,采用非线性最小二乘法进行估计,得到AR(2)模型的具体形式(见表1):

表1 AR(2)的参数估计和模型检验结果

对随机误差项进行白噪声检验(见图3),最右侧的概率值全部大于0.05,表明Q值全部小于检验水平为0.05的X2分布临界值,模型的随机误差项是一个白噪声序列。

图3 随机误差项的检验结果

运用AR(2)对世界黄金年度均价进行拟合比对,发现1977、1993、2003、2004、2005 和 2007年等年份误差很小, 而 1980、1981、2010、2011和 2013 年等极端年份误差较大。1980和1981年误差较大,主要原因在于苏联入侵阿富汗使国际局势趋于紧张,刺激金价上涨。近年来的国际金价上涨,与欧美国家的系列量化宽松政策和金融资本的过度炒作不无关系。

总体来看,模型对国际金价年度价格的拟合情况较好,但对近年国际金价的预测误差较大,因此,进一步采用其它模型进行分析。

三、GARCH模型检验

1982年,Engle提出了自回归条件异方差 (Autoregressive Conditional Heteroscedasticity,ARCH)模型。1986年,Bollerslev推广了ARCH模型,提出了广义自回归条件异方差模型 (Generalized AutoRegressive Conditional Heteroskedasticity,GARCH)。

GARCH(p,q)定义为:

其中,p是GARCH项的最大滞后阶数,q是ARCH项的最大滞后阶数。(1)式称为条件均值方程,(3)式称为条件方差方程。σt为条件方差,vt为独立同分布随机变量,σt与vt互相独立,vt服从标准正态分布。

一般来讲,ARCH模型适用于异方差函数的短期自相关过程,GARCH模型更能反映数据的长期记忆特性,尤其适用于对经济变量波动性的分析和预测。1993年,Glosten、Jaganathan和Runkle提出了TGARCH模型,即门槛GARCH模型,利用虚拟变量设置一个门槛,用来区分正负冲击对条件波动性的影响。

在模型中,(3)式变成以下形式:

其中,dt-i满足以下条件:当 ut-i<0 时,dt-i=1;当 ut-i≥0 时,dt-i=0。

选择1996年1月至2014年7月伦敦金价市场月度均价,进行GARCH模型估计。根据图4,发现伦敦黄金月度均价的相关图衰减很慢,是非平稳序列。

图4 1996—2014年伦敦金价月度数据的相关图和偏相关图

对变量进行差分,结合图5,判定1阶差分变量为平稳序列,经过尝试,建立 AR(1)模型。

图5 差分变量的相关图和偏相关图

根据表 2,AR(1)模型的表达式为:

表2 AR(1)的参数估计和模型检验结果

对残差进行ARCH检验,考察是否含有条件异方差,得到相关结果(见表3)。其中 F=1.11>F005(1,218)=3.89,LM=220×0.018492=4.07>(1)=3.84,F 和 M统计量所对应的概率均小于0.05,所以拒绝原假设,模型误差序列存在自回归条件异方差。

表3 ARCH检验结果

接下来,建立TGARCH模型,得出相关结果(见表4)。

其中,均值方程为:

TGARCH(1,1)方程为:

表4 TGARCH(1,1)的参数估计和模型检验结果

对残差进行进一步的ARCH检验,F和M统计量对应的概率值 (见表5)分别为0.7754和0.7741,大于0.05的临界值,表明ARCH效应已经消除。

表5 ARCH LM检验结果

各项系数均通过显著性检验,Akaike info criterion、Schwarz criterion和Hannan-Quinn criter等统计量比AR(1)模型显著降低,说明拟合优度有所改善。

α1+β1+0.5×γ1=0.2301+0.8658-0.5×0.2267=0.9826<1,满足参数约束条件。

TGARCH项系数为负,说明条件方差对冲击的反应是非对称的,存在杠杆效应,且正向冲击对金价波动的影响相对更大。

四、结论与展望

(一)实证分析相关结论

1.ARMA模型

通过ARMA模型检验,发现1976—2013年国际黄金年度均价是一个2阶自回归过程,拟合较好,但1980、1981、2010、2011和2013年等年份误差较大。1980年前后国际金价暴涨的诱因在于伊朗人质事件和苏联入侵阿富汗造成的国际紧张局势,近年来国际金价剧烈波动与世界经济持续低迷、欧美国家的系列量化宽松政策和金融资本的过度炒作有关。

2.TGARCH 模型

针对1996年1月至2014年7月伦敦黄金月度价格,建立TGARCH(1,1)模型。TGARCH项系数为负,表明存在杠杆效应,且正向冲击对金价波动的影响相对更大。受欧美国家量化宽松政策影响,居民投资黄金保值避险的需求增加。同时,金融机构尤其是黄金ETF的持仓量巨大②,对国际金价影响较大。此外,各国央行的黄金买卖、中国和印度的首饰需求,以及传统黄金矿山开采成本上升和地区冲突等因素,都在一定程度上影响国际黄金价格。

(二)黄金价格回顾与展望

1.国际市场

2013年,受欧美经济回暖以及全球黄金ETF大量减持等因素影响,国际黄金价格大幅下降,年度均价由2012年1669美元/盎司降至1411美元/盎司。2014年,国际金价进一步走低,年度均价降至1267美元/盎司。2014年3月,受克里米亚局势等因素影响,国际金价一度回调至1380美元/盎司。2014年下半年,受国际油价暴跌等因素影响,对世界金价形成打压,多次跌破1200美元关口。

2014年7月,伦敦白银定价机制正式改为电子化定价。2015年3月20日,LBMA(London Bullion Market Association,伦敦金银市场协会)黄金价格(LBMA Gold Price)正式启用,运行96年的伦敦金定盘价寿终正寝,交易机制更为科学和透明化。受矿井老化、开采成本上升及贵金属价格走低等因素影响,南非等地矿商经济效益下滑,矿工罢工事件近年来接连不断。2015年以来,南非、秘鲁类似罢工事件仍有发生。

美元指数持续走强,大宗商品价格持续低迷,国际金价存在下行压力。同时,金矿工人罢工事件,中国和印度居民黄金首饰投资需求,以及欧洲央行第四轮央行黄金协议③等因素,对国际黄金价格形成有效支撑。此外,黄金ETF持仓量巨大,对国际金价影响显著,后危机时代黄金价格剧烈波动在所难免。

2.国内市场

2013年,国内黄金消费量达到1176.40吨,首次超越印度位居世界第一。2013年7月夜盘交易放开以来,黄金白银成交量猛增。2014年9月18日,上海黄金交易所国际版正式启动,国内金融市场建设又迈出了重要的一步。

中国在2013年金价断崖式下跌、消费增长井喷后,2014年回归 “新常态”,全年黄金消费量回落到886.09吨。考虑到我国居民的黄金消费偏好,再加上黄金现货管制的放松和上海自贸区黄金交易所国际板的推出,未来几年,国内黄金消费仍将保持增长态势。

注释:

① 1976年,牙买加体系建立,黄金官价正式取消,因此选择1976年以后的黄金年度均价作为样本。

② 截止2012年底,全球55只实物标的黄金ETF总资产高达1400亿美元,持仓量高达2600吨。

③ 根据2014年9月的第四轮央行售金协议(CBGA),今后5年各缔约国央行不会大量出售黄金。

[1]Baker S A, Van-Tassel R C.Forecasting the Price of Gold:a Fundamentist Approach[J].Atlantic Econ.,1985,(13):43-52.

[2]Dooley M P, Isard P, Taylor M P.Exchange Rates,Country-Specific Shocks and Gold[J].Applied Financial Economics,1995,(5):121-129.

[3]Kaufmann T D, Winters R A.The Price of Gold: a Simple Model [J].Resources Policy,1989,(15):309-313.

[4]Lucey B, Tully E.Seasonality,Risk and Return in Daily Comex Gold and Silver 1980-2002[J].Applied Financial Econ.,2006,(16):519-533.

[5]Sherman E J.A Gold Pricing Model[J].Journal of Portfolio Manage,1983,(9):68-70.

[6]Sjaastad L, Scacciavillani F.The Price of Gold and the Exchange Rate [J].Journal of International Money and Finance,1996,(15):879-897.

[7]Tully E, Lucey B M.A Power GARCH Examination of the Gold Market [J].Research in International Business and Finance,2007,(2):316-325.

[8]曹野.基于 GARCH 族模型的黄金价格收益率及波动性研究[J].价值工程,2012,(2):153-155.

[9]金蕾,年四伍.国际黄金价格和美元汇率走势研究[J].国际金融研究,2011,(5):81-86.

[10]阚景阳.金融危机背景下世界黄金价格实证分析[J].河北金融,2009,(11):19-21.

[11]杨柳勇,史震涛.黄金价格的长期决定性因素分析[J].统计研究,2004,(6):21-24.

[12]张晓琳,马爽.经济转折时期原油价格与黄金价格、美元汇率的联动关系[J].当代经济,2010,(13):137-139.

猜你喜欢

中学生数理化(高中版.高考数学)(2021年3期)2021-06-09

中国外汇(2019年16期)2019-11-16

中国外汇(2019年14期)2019-10-14

中国外汇(2019年10期)2019-08-27

中学生数理化·七年级数学人教版(2019年6期)2019-06-25

中学生数理化·七年级数学人教版(2019年6期)2019-06-25

中国外汇(2019年22期)2019-05-21

初中生世界·九年级(2017年10期)2017-11-08

商(2016年26期)2016-08-10

商(2016年14期)2016-05-30