高管人员政治关联与企业利率风险管理

——基于新建政治关联的事件研究

2015-03-20 06:26:09邵丽丽

上海立信会计金融学院学报 2015年4期

邵丽丽

(上海金融学院,上海201209)

一、引 言

在利率市场化程度较高的国家,利率风险一直是企业非常重视的风险之一,根据Bodnar et al.(2011)2010年对全球1161家企业的风险管理现状的问卷调查,在“企业认为最重要的风险”中,排名前三的风险分别为利率风险、汇率风险和信用风险,选择率分别为71%、63%和56%。然而我国长期以来的利率管制,一方面造成了企业本身的利率风险管理意识不强,管理人才匮乏(程六满,2010),另一方面政策制定者和理论研究者也较少关注利率风险对实体经济的影响。

近年来理财产品、影子银行和互联网金融等金融脱媒市场行为涌现,再加上政策的积极推动,利率市场化进程在不断加快,利率绝对水平攀升①,利率波动幅度增加,利率风险不断通过货币政策向微观经济实体传导。而企业风险承担(risk taking)所表现出的与货币政策一致的亲周期性以及与企业特征相关的异质性(林朝颖等,2014),又进一步加剧了利率风险对实体经济的负面冲击。这也就不难理解2014年贷款利率高企使得大批中小企业陷入融资难的窘境,甚至引发实务界人士对“中国制造”空心化和倒闭潮的担忧(腾讯财经,2015;段丹峰,2015等)。此后即使国家相关部委多次发文要求降低融资成本、加强金融对实体经济支持②,也未能有效阻止贷款利率不断攀升的尴尬。

由此可见,在利率市场化不断推进的现实状况下,加强对企业利率风险管理的理论研究和实践探讨有着未雨绸缪的重要现实作用和政策意义。

国外企业广泛采用衍生品对利率风险进行管理 (Mian,1996;Geczy et al.,1997; Graham & Smith,1999;Graham & Rogers,2002),受限于利率管制的制度背景和衍生品市场发展较晚的市场约束,目前我国企业采用衍生品并不普遍(贾炜莹、陈宝峰,2009;窦登奎,2011;斯文,2014;张欣等,2015),基于“政治关联能作为法律、产权和金融发展等制度落后的非正式替代性机制”(Keim & Baysinger,1988; Leuz & Oberholzer-Gee,2005;封思贤等,2012)的考虑,理论研究常将政治关联与企业债务融资联系起来,探讨政治关联为企业提供债权性融资优惠(Khwajia& Mian,2005;余明桂、潘洪波,2010;于蔚等,2012;罗党论和甄丽明,2008;连军等,2011;何镜清等,2013)、提供有利的债务期限结构(Chaumilind et al.,2006)、超额贷款(冉茂盛等,2013)等优惠安排对企业融资成本及投资效率的影响,而这些优惠安排将同时影响企业对利率变化的敏感程度(即利率风险暴露),但目前为止从政治关联角度研究企业利率风险管理的文献并不多③。

有鉴于此,本文选择从政治关联的角度研究企业利率风险管理,探讨政治关联是否有助于企业降低利率风险暴露?与企业现有的利率风险管理手段之间是替代还是互补的作用?在相关研究发现的基础上对我国目前利率市场化不断推进过程中的企业风险管理及相关保障政策提出政策建议。

二、研究设计

(一)研究方法与数据来源

探析政治关联与企业债务融资的理论研究大多采用横截面数据或面板数据的分析方法,较难解决解释变量(是否有政治关联以及政治关联特征)和被解释变量(债务融资金额、成本、期限结构等)之间的内生性问题。本文借鉴Guay(1999)和 Zhang(2009)的“新使用者”(new user)的方法,采用事件研究法开展研究,借鉴双重差分分析方法(Difference in Difference)的研究思路,能有效缓解前述内生性问题。此外,以政治关联的建立作为特定事件,对事件的发生、持续以及退出的时点都能做出明确的标识,便于排他性地观测到特定事件的经济后果(Boubakri et al.,2012)。

研究中所用到的高管人员信息来源于PACAP-CCER中国上市公司企业高管人员信息数据库,该数据库涵盖了从1990年到2009年间A股上市公司高管人员的背景信息。股票收益率、上市公司基本财务数据以及民营上市公司信息等均来自锐思数据库,样本企业使用衍生工具的情况经手工整理年报获取。

(二)样本选择及期间划断

事件研究首先要找出企业建立政治关联的事件及其时点,并以此时点为标准,对研究期间进行划断。

1.事件的甄选

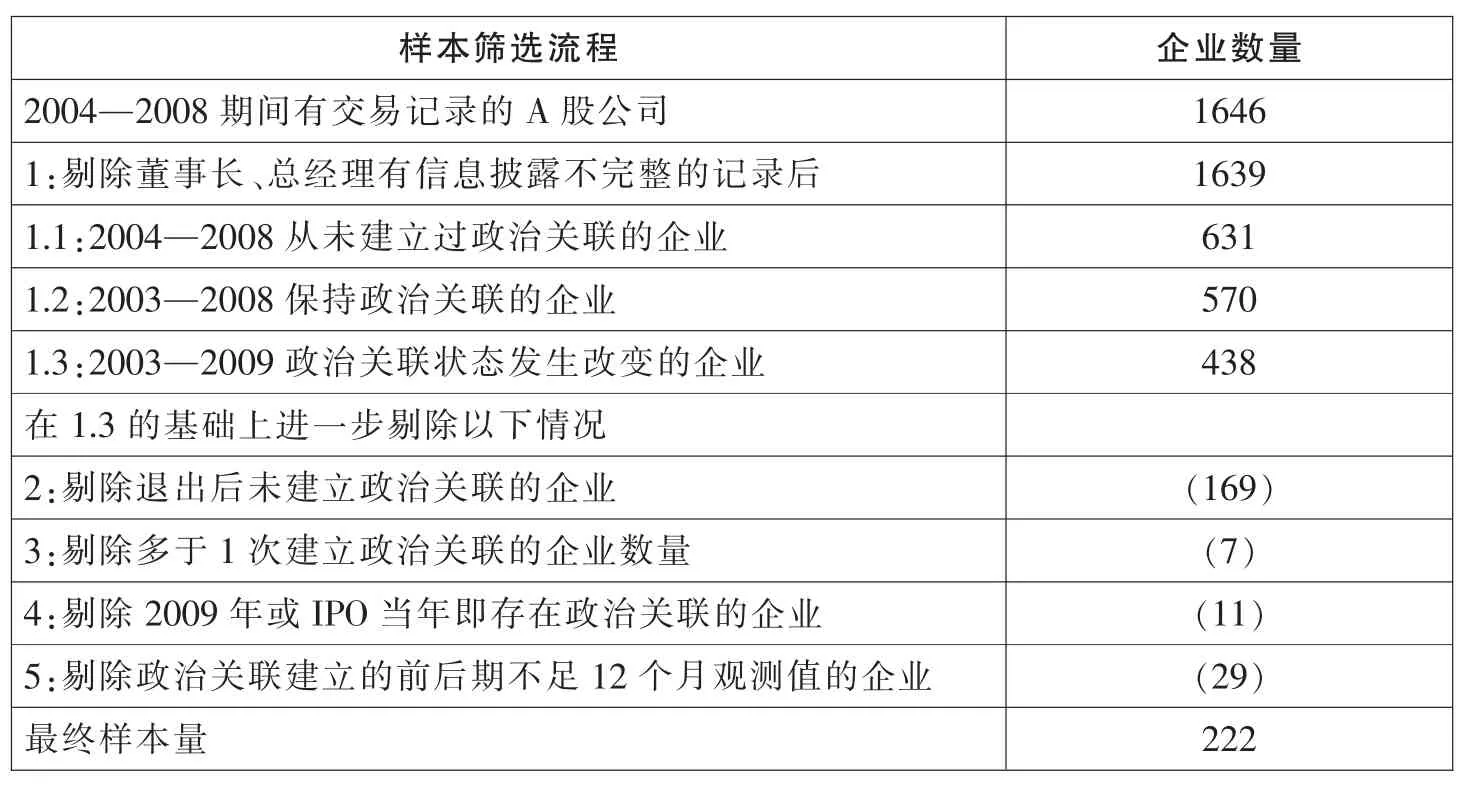

对A股上市公司从2003年至2009年期间时任董事长和总经理的个人信息进行整理,将政府机关党政官员、在军队任职、人大代表、政协委员等四种情形认定为政治背景,从而对样本期内各上市公司各年度的政治关联状态进行认定,接着通过政治关联状态在前后两年的对比,辨认出企业新建及退出政治关联状态的具体年份。考虑到我们无法分辨2003年存在政治关联的企业是否属于当年建立政治关联还是以前年度留存的政治关联,而2009年建立政治关联的企业,我们又无法确定其保持政治关联状态的期间,因此只保留2004年至2008年期间新建政治关联的事件④,进一步剔除政治关联不稳定的企业。具体筛选过程如表1所示:

表1 样本筛选流程

2.研究期间的划断

找到每个样本首次建立政治关联的具体年度,以此年度为划断标准,将研究期间(2003—2009)划分为两个阶段,即建立政治关联之前(以下简称T0)与建立政治关联之后 (以下简称T1),其中T0阶段起始于三者中较晚的年份(2003年、IPO当年、无政治关联的最早年度),结束于建立政治关联的当年(不含当年),T1阶段起始于建立政治关联的当年(含),结束于两者中较早的年份(退出政治关联的前一年、2009年)。

(三)配对样本组

事件研究法起源自 Ball & Brown (1968)以及 Fama et al.(1969),主要研究资本市场对特定事件的反应,其中一个关键技术点是在股票实际收益中剔除假设该事件未发生的预期收益进而得到异常收益。类似的,将该研究方法运用到风险管理领域时,也需要在实际风险暴露中扣除假设事件未发生情况下的预期风险暴露。本文借鉴了Guay(1999)所采用的配对样本组的方法(matchedpair control samples),以配对样本组在相同时期的风险暴露作为预期值。

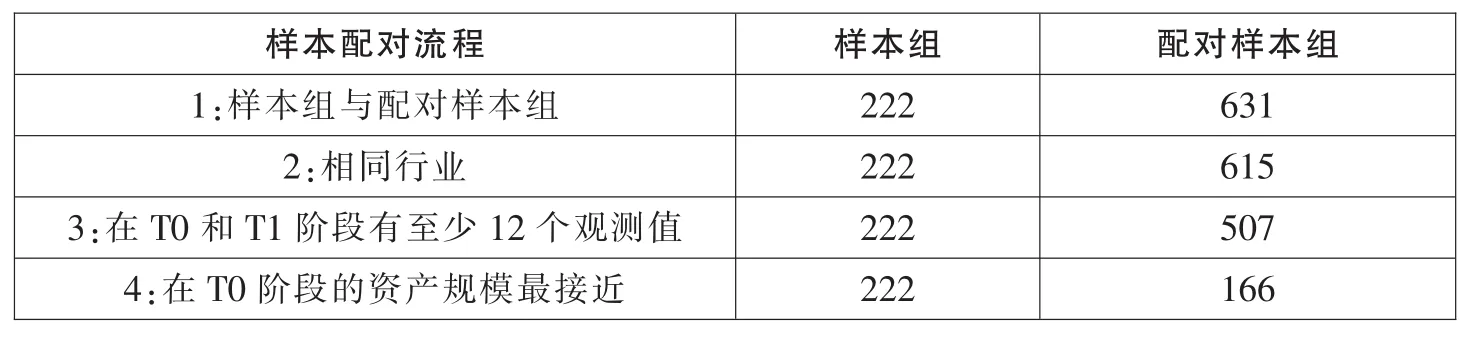

配对样本的标准是除政治关联特征之外最接近样本特征的企业,除参考Faccio et al.(2006)以及 Boubakri et al.(2012)对行业和规模进行控制之外,还考虑了期间配比的问题(Guay,1999),具体步骤如下:

1.挑选出A股上市公司中2004年至2008年间从未建立过政治关联的631家企业⑤作为配对样本的备选总体;

2.以2012版证监会行业分类代码的一级门类⑥为行业标准,为样本企业找到多个配对样本;

3.以样本的T0和T1期所对应的年度为标准,对配对样本的观测期间进行划分,剔除配对样本在T0或T1期内观测数据少于12个月的情况。

4.在前一步的基础上,以资产总额的自然对数作为企业规模的衡量指标,分别计算样本企业及其对应的多个配对企业在T0期内的平均规模,并筛选出与样本企业最接近的作为配对样本。具体筛选流程如表2所示:

表2 配对样本组筛选流程

(四)样本分类

如前所述,风险管理的动机不同将直接影响风险管理手段的选择并继而引起利率风险暴露的上升或下降,有必要对风险暴露程度上升或下降的情况区别对待,对样本进行更细致的分类,具体步骤如下:

首先,我们找到样本和配对样本在T0和T1阶段的利率风险暴露,分别在两阶段中用样本企业的风险暴露减去配对样本的风险暴露,得到“调整后的风险暴露”,这不仅能剔除不同时期经济状况水平对企业风险暴露的影响,也能消除风险暴露的行业性差异。其次,用T1阶段“调整后的风险暴露”减去T0阶段“调整后的风险暴露”,得到“调整后风险暴露的差异”,这一指标体现了政治关联建立之后企业风险暴露程度的变化。考虑到政治关联对企业利率风险暴露可能产生异质性的影响,因此我们将“调整后风险暴露的差异”小于等于零的情况划分为“风险降低”(group=1)组(以下简称降低组),反之则划分为“风险提高”(group=0)组⑦(以下简称提高组),分别考察两种情况下企业在事前的差异以及事件前后的变化。

(五)变量定义

1.利率风险暴露

用股票收益率和特定风险之间的相关系数来衡量风险溢价程度的方法起源于资产定价领域(Ross,1976;Fama & French,1992、1993),在风险管理领域也有较广泛的应用,包括用股票收益率和石油天然气价格波动的回归系数衡量石油天然气价格的风险暴露(Rajgopal& Shivaram,1999;Jin& Jorion,2006);以股票收益率和利率及汇率价格波动的回归系数衡量企业的利率和汇率风险暴露 (Adler & Dumas,1984; Guay,1999; Allayannis & Ofek,2001;Smithson & Simkins,2005; Zhang,2009; Belghitar et al.,2013)。

本文借鉴Guay(1999)和Zhang(2009)的方法,通过模型1分别计算出企业在T0和T1期间的利率风险暴露。

其中 Ri,t是 i企业 t月的股票收益;Rm,t为沪深股市⑧t月的市场收益;Expit为t月期限为7天的银行回购利率波动;Expet为t月的美元⑨汇率波动。我们将企业的股票收益率及利率和汇率的波动在T0和T1期间分别进行拟合,将回归系数β2的绝对值作为利率风险暴露(Int)的衡量指标。

2.风险控制的显性手段

风险管理手段及其使用力度存在较大的行业差异,因此很多实证研究只研究特定行业中的特定风险管理⑩,为消除行业差异的影响,我们采用调整过配对样本水平后的风险控制显性手段衡量样本企业的其他显性风险控制手段,具体包括:

(1)防御性现金

Acharya et al.(2007)认为企业可自由支配的现金具有对未来投资机会具有一定的防御功能,有助于减少企业对外部融资的依赖,进而降低企业投资对利率波动的敏感性,即降低了企业的利率风险暴露。借鉴他们的衡量方法,本文将企业可自由支配的现金(Freecash)定义为(经营收入-折旧费用-税收费用-利息费用-现金股利支付)/总资产。

(2)利率衍生工具

考虑到上市公司对衍生工具头寸及交易细节的信息披露口径不尽相同,本文仅采用“是否采用利率衍生工具”的虚拟变量衡量衍生工具的风险控制手段。借鉴窦登奎、卢永真(2010)、郑莉莉、郑建明(2012)的方法,对研究期间内样本及配对样本的所有年报进行手工整理,对年报中出现的“衍生”、“套期保值”、“对冲”、“套利”、“远期”、“期货”、“期权”、“掉期”、“互换”等信息进行了汇总和整理,并梳理了上市公司公告中含有上述关键词的公告,以便补充年报未披露或披露不充分的情况。进而在此基础上找出针对利率风险的衍生工具,如果企业该年度采用了规避利率风险的衍生工具,则利率衍生工具(Deriint)为1,否则为0。

3.变量命名与计算的说明

(1)变量名的说明

我们在T0和T1阶段对变量分别取值,用变量后缀bf和af区别开,以af减去bf的数值表示该变量的变化,用变量前缀dif表示。将剔除了配对样本水平的变量用前缀adj表示,将T1阶段的adj变量减去T0阶段的adj变量用前缀dd表示。

以利率风险暴露Int为例,在T0和T1阶段分别命名为intbf和intaf,将intaf减intbf命名为difint,在T0阶段扣除配对样本利率风险暴露命名为adjintbf,在T1阶段扣除配对样本利率风险暴露命名为adjintaf,adjintaf减adjintbf命名为ddint,而其中的ddint则能恰能体现DID的分析理念。

(2)变量计算的说明

对于每个样本及其配对样本而言,T1和T0期所对应的区间跨度不尽相同,考虑到各变量的数据特征和经济意义各不相同,我们对不同变量取值也有所差异:Int分别用T1和T0期内的月度数据回归拟合获取;T1和T0期内任何一年出现Deriint不为0的,则认定该变量在该期间内取值为1;Freecash则取T1和T0期内的均值。

三、检验结果与分析

(一)政治关联建立前后的情况

本部分展示两组子样本在T0到T1阶段的变化,包括利率风险暴露及显性风险控制手段等方面,具体见表3至表4。

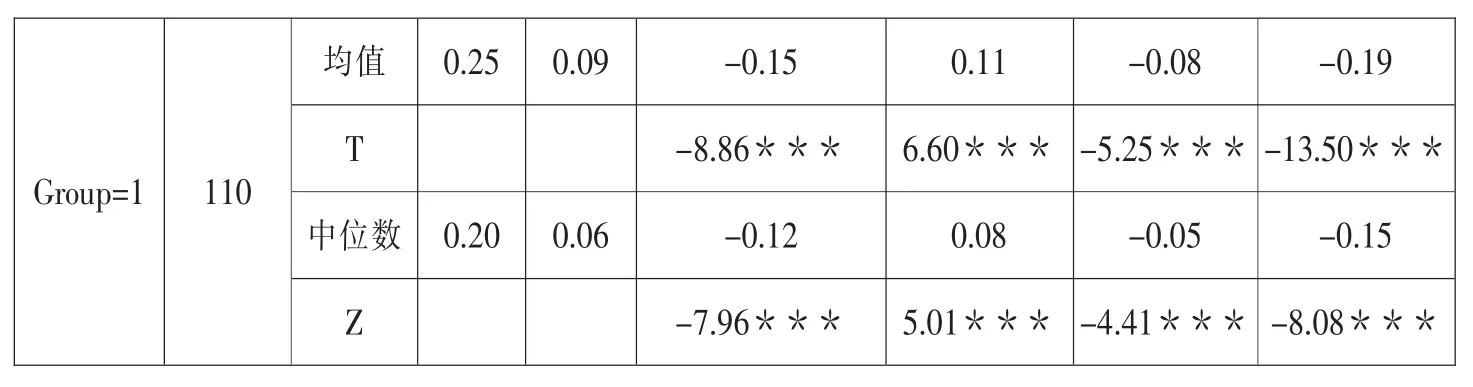

表3 政治关联建立前后的利率暴露情况

注:***、**和*分别表示1%、5%和10%的显著性水平,T为双尾检验的T值,Z为Wilcoxon秩和检验双尾检验的Z值。

表3的结果分两部分呈报了企业建立政治关联前后利率风险暴露的情况,Panel A为未扣除配对样本组利率风险暴露的数据,Panel B为扣除配对样本组利率风险暴露之后的数据。

从Panel A的difint列和Panel B的ddint列可以看出,在建立政治关联之后,“降低组”的风险暴露显著下降了,而“提高组”自身的风险暴露显著上升了。以上研究发现与假设1保持一致,即政治关联的建立对企业风险暴露的影响是异质性的。从Panel B的adjintbf列和adjintaf列来看,在建立政治关联之前,“降低组”的风险暴露显著高于同行业水平,但是在建立政治关联之后,反而显著低于同行业水平,这表明政治关联建立之后该子样本的利率风险暴露显著降低了;这一情况在“提高组”中恰恰相反,体现为T0期低,T1期高,这表明政治关联建立后该子样本的利率风险暴露显著提升了,以上研究发现与假设1保持一致,即企业的风险管理需求越迫切,建立政治关联之后,风险暴露越可能下降。

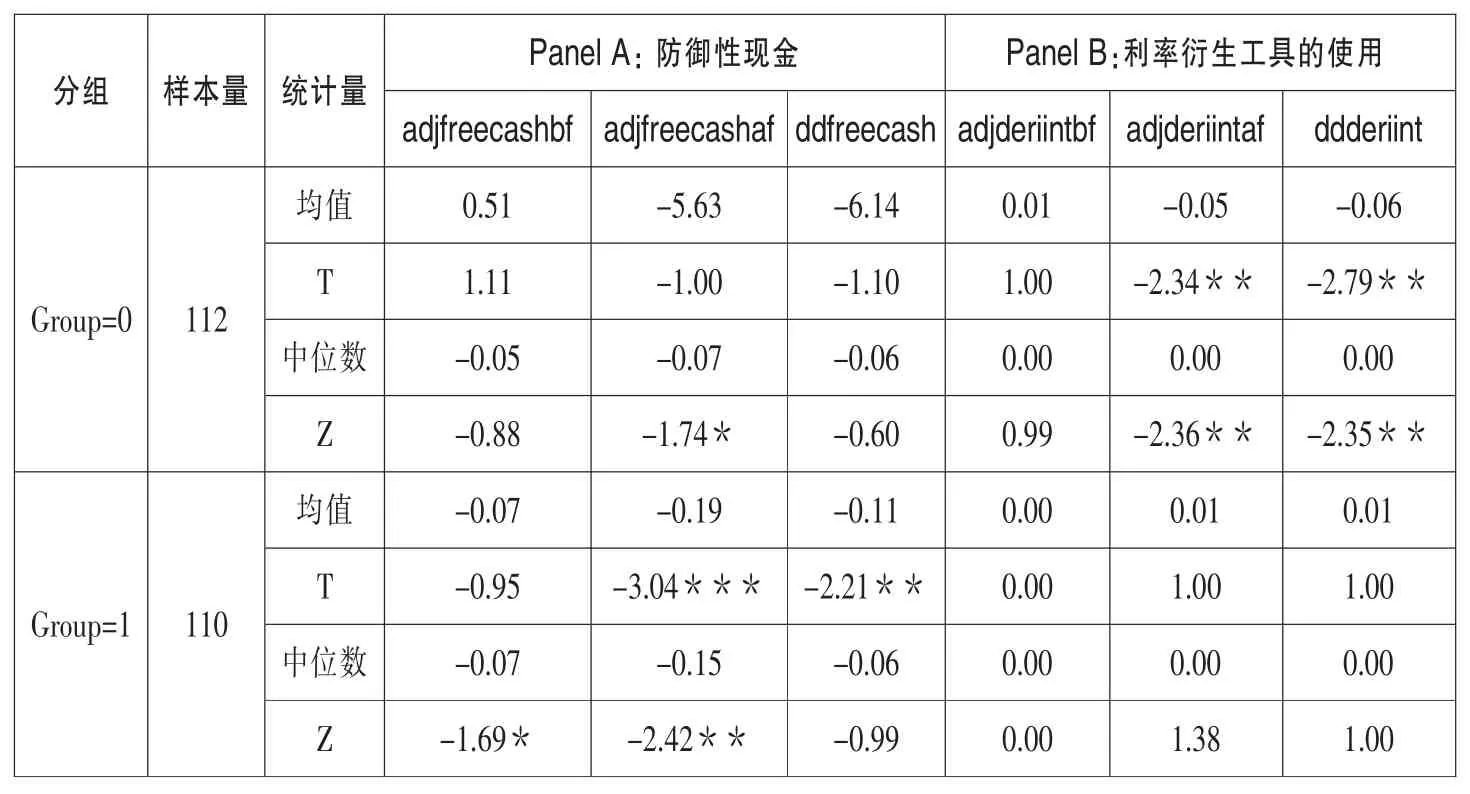

表4 政治关联前后显性风险控制手段的差异比较

表4中列出调整后的显性风险控制手段在政治关联建立前后的情况,其中Panel A为防御性现金持有情况,Panel B为利率衍生工具使用情况。从Panel A和Panel B的第一列可以看出,在建立政治关联之前,样本企业的显性风险控制手段与配对样本之间并无显著差异。从Panel A的adjfreecashaf列来看,在建立政治关联之后,两组子样本中企业的防御性现金均下降了,从ddfrescash列来看,T1期比 T0期下降了。从 Panel B的 adjderiintaf列和ddderiint列可以看出,在建立政治关联之后,“提高组”企业相对于配对样本组而言,对利率衍生工具的使用显著下降了。以上研究发现与假设2保持一致,表现为企业在建立了政治关联之后,对显性风险控制手段的依赖相对下降了。

四、结论与启示

本文将企业利率风险管理问题与目前我国特定的经济发展阶段和制度环境结合起来,相应的结论或许能够为实务界和决策层提供一些借鉴:

第一,政治关联对利率风险暴露的影响与企业的风险管理需求之间存在内生性。企业事前的利率风险管理需求越强,建立政治关联之后更可能降低利率风险暴露;相对的,如果企业事前的风险管理需求不强,则其建立政治关联之后,并不一定要求政治关联从风险管理角度为企业提供帮助。

第二,政治关联建立之后企业对其他显性风险控制手段的依赖下降了。从好的方面来看,企业可以降低冗余资金占用或者节约衍生工具的交易成本;从坏的方面来看,企业容易滋生依赖心理,一旦出现政治不确定性(徐业坤等,2013)或该政治关联突然退出,而企业又未建立起成熟的风险控制管理体系的,甚至会影响到企业的生死存亡。在我国经济发展转型的过程中,还需要不断增强企业的风险管理意识,鼓励企业充分利用多样化的风险管理方法,进一步提升企业抵御系统性外部风险的实力。

最后,政治关联在某种程度上可以作为落后制度的非正式替代,在企业风险暴露较高或面临严峻的外部金融危机冲击时,帮助企业降低利率风险暴露。我国对政府官员到企业兼职是明令禁止[11],从改善企业利率风险状况的角度来看,在禁止官员兼职之后,还需要提供更多市场化的途径来辅助企业更科学地进行风险管理,包括在市场经济转型过程中加快政府管理职能的转变,加强金融机构的贷款规范性,多层次多品种发展包括股票、企业债券、利率和汇率衍生品等在内的资本市场,拓展企业风险控制的市场渠道,稳步推进利率市场化的制度和环境建设。

注释:

① 根据陈彦斌等(2014)的研究,利率市场化后贷款利率会提高25.4%。

② 自2014年5月以来,李克强总理多次谈及环节企业融资难、融资贵问题,并在由其主持召开的国务院常务会议上多次作出相应的政策部署。8月5日,国务院办公厅出台《关于多措并举着力环节企业融资成本高问题的指导意见》,提出了十条意见缓解企业融资成本高的问题。

③ 包括:张敏、黄继承(2009)审视了政治关联和多元化经营对企业市场风险的影响;Boubakri et al.(2013)认为政治关联的存在将间接对企业的经营环境产生影响,有助于缓解制度设租对企业“风险承担”的抑制作用。

④ 这种期间限定也能保证有足够的数据对风险暴露进行估计,具体见“变量定义”部分。

⑤ 即表1中的1.1项。

⑥ 考虑到样本配对标准较高,采用二级门类标准,则样本流失较高,故此处仅对制造业采用二级门类,其余行业均采用一级门类作为匹配标准。

⑦ 在后文“变量命名与计算的说明”中详细阐述了样本分类的过程。

⑧ 取决于样本公司的上市地点。

⑨ 各企业的外汇风险可能是不同的外汇币种,即使是同一个企业内部,也可能存在不同币种的外汇头寸,考虑到美元在我国外贸业务中的国际支付货币的主导地位,此外,很多外币也盯住美元,与美元汇率波动率有高度相关性,因此本文采用美元汇率波动率为企业外汇风险头寸。

⑩ 如:Tufano(1996)金矿业的金价波动风险;Jin& Jorion(2006)分析了石油天然气生产商的油气价格风险;Carter et al.(2006)研究航空公司的航油价格风险;Fung et al.(2012)探讨了保险公司在债券投资上的信用风险;Acharya& Johnson(2007)研究银行的客户违约风险;郭飞(2012)聚焦于跨国公司的外汇风险。

[11] 2004年的 《关于对党政领导干部在企业兼职进行清理的通知》、2006年的 《公务员法》以及2013年10月中央组织部下发的《关于进一步规范党政领导干部在企业兼职(任职)问题的意见》等。

[1]连军,刘星,杨晋渝.政治关联、银行贷款与公司价值[J].南开管理评论,2011,(5).

[2]林朝颖,黄志刚,杨广青.基于微观视角的货币政策风险传导效应研究[J].国际金融研究,2014,(4).

[3]于蔚,汪淼军,金祥荣.政治关联与融资约束:信息效应与资源效应[J].经济研究,2012,(9).

[4]余明桂,回雅甫,潘红波.政治关联、寻租与地方政府财政补贴有效性——来自中国民营上市公司的证据[J].经济研究,2010,(3).

[5]Guay W.The Impact of Derivatives on Firm Risk, an Empirical Examination of New Derivative Users[J].Journal of Accounting and Economics, 199,(26):319-351.

[6]Smith C W, Stulz R M.The Determinants of Firms’ Hedging Policies[J].Journal of Financial and Quantitative Analysis, 1985,20(4):391-405.

[7]Stulz R M.Rethink Risk Management[J].Journal of Applied Corporate Finance, 1996,(9):8-24.

[8]Working H.Hedging Reconsidered[J].Journal of Farm Economics, 1953,35(4):544-561.

[9]Zhang H.Effect of Derivative Accounting Rules on Corporate Risk Management Behavior[J].Journal of Finance and Economics, 2009,(47):244-264.

猜你喜欢

世界最新医学信息文摘(2021年12期)2021-06-09 08:37:56

中国外汇(2019年18期)2019-11-25 01:42:02

当代陕西(2019年15期)2019-09-02 01:52:00

中国外汇(2019年21期)2019-05-21 03:04:10

中国外汇(2019年21期)2019-05-21 03:04:08

商周刊(2018年23期)2018-11-26 01:22:28

学苑创造·A版(2018年11期)2018-02-01 06:29:20

读者(2017年5期)2017-02-15 18:04:18

数学理论与应用(2016年1期)2016-02-28 09:26:09

中国卫生标准管理(2015年1期)2016-01-14 03:41:26