长江经济带票据市场发展现状及差异分析

2015-03-20 06:26张驰

上海立信会计金融学院学报 2015年4期

张 驰

(中国工商银行票据营业部重庆分部,重庆400010)

一、引 言

长江经济带覆盖上海、江苏、浙江、安徽、江西、湖北、湖南、重庆、四川、云南、贵州九省二市,面积约205万平方公里,人口和生产总值均超过全国的40%。近几年来,长江经济带首尾两大战略金融核心区迅猛发展,江北嘴、陆家嘴已逐步发展成为中国最具影响力及与国际经济关联密切的金融中心。而票据市场作为市场化时间最早、程度最高的金融子市场之一,其活跃程度和参与度都已经成为货币市场乃至金融市场重要的组成部分,通过研究长江经济带票据市场的发展现状,有助于更好地了解长江经济带区域经济的发展情况。基于此,本文利用构建票据市场指数进行区域差异分析,并提出相应的对策建议。

二、长江经济带票据市场发展现状

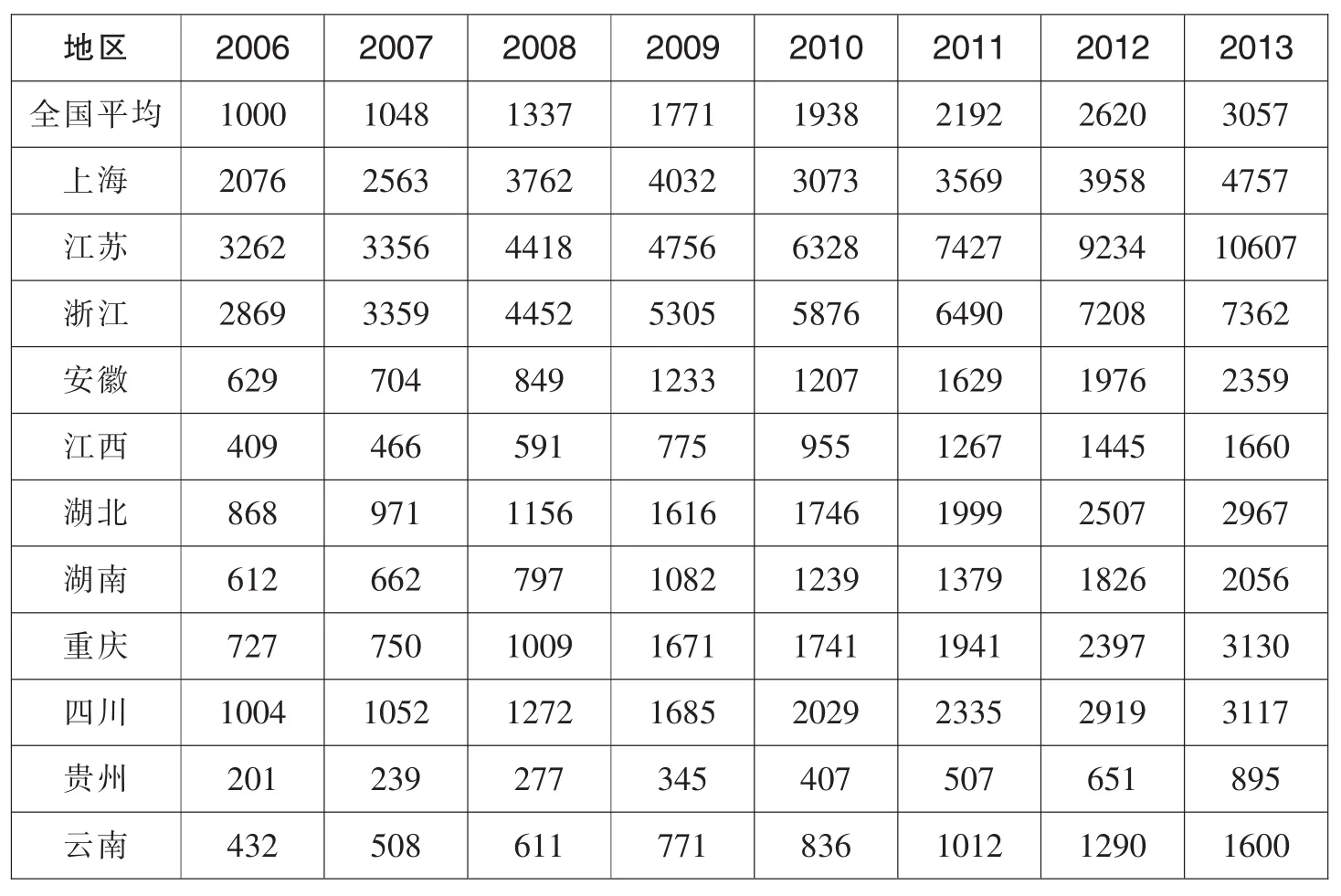

近几年来,长江经济带区域经济快速发展,九省二市的国内生产总值(GDP)由2006年的9.16万亿元上升到2013年的25.95万亿元,年均复合增长率 16.03%;贷款余额(LB)由 2006 年的 9.43 万亿元上升到 2013 年的 30.76万亿元,年均复合增长率18.4%;票据承兑余额(AB)由2006年的1.07万亿元上升到2013年的4.2万亿元,年均复合增长率为21.57%,高于GDP增长率5.54个百分点;票据承兑累计发生额(AA)由2006年的2.58万亿元上升到2013年的9.37万亿元,年均复合增长率为20.23%,高于GDP增长率4.2个百分点;票据贴现余额(DB)由2006年的0.7万亿元上升到2013年的0.77万亿元,基本保持稳定;票据贴现累计发生额(DA)由2006年的3.68万亿上升到2013年的 21.55万亿元,年均复合增长率为 28.72%,高于GDP增长率 12.69个百分点。各项指标在全国占比均保持在40%以上,其中票据贴现累计发生额全国占比呈现不断上升趋势,可见长江经济带区域票据流通和交易呈现高速发展态势,具体情况见图1至图6。

图1 2006—2013年长江经济带区域省市国内生产总值(单位:亿元)

图2 2006—2013年长江经济带区域省市贷款余额(单位:亿元)

图3 2006—2013年长江经济带区域省市票据承兑余额(单位:亿元)

图4 2006—2013年长江经济带区域省市票据承兑累计发生额(单位:亿元)

图5 2006—2013年长江经济带区域省市票据贴现余额(单位:亿元)

图6 2006—2013年长江经济带区域省市票据贴现累计发生额(单位:亿元)

三、长江经济带票据市场指数的构建与分析

(一)长江经济带票据市场指数的构建

长江经济带票据市场指数是用来衡量区域经济增长情况以及票据对实体经济的支持作用,并在一定程度上反映出长江经济带票据市场发展的总体情况。由于区域性数据比全国性少,且鉴于数据的可得性和统一性,因此本文选择了代表票据市场的承兑余额(AB)、承兑累计发生额(AA)、贴现余额(DB)和贴现累计发生额(DA),代表实体经济方面的国内生产总值(GDP),代表金融方面的贷款余额(LB),共 6个指标。本文采用主成分分析法构建长江经济带票据市场指数模型,并进行实证分析。具体步骤如下:

1.数据选取。考虑数据的可得性,选取了2006—2013年的GDP、贷款余额和票据业务相关年度数据,共8期,同时对原始数据进行标准化处理。其中表示第 i期第 j个指标的标准化值,和Dj分别表示第j个指标的平均值和标准差。进行标准化处理后每个变量的平均值为0,方差为 1,以消除量纲不同而带来的影响。

2.数据检验。对变量进行相关性观察及KMO和Bartlett球形检验(见表1、表2),可以得知国内生产总值、贷款余额、承兑余额、承兑累计发生额、贴现累计发生额之间具有很高的相关性,显著性水平在单尾检测内,而且KMO和Bartlett球形检验值均符合主成分分析法的标准。

表1 票据市场与实体经济之间的相关性矩阵

数据来源:spss软件计算结果。

表2 KMO和Bartlett球形检验

3.主成分分析。利用SPSS19.0软件对国内生产总值 (GDP)、贷款余额(LB)、承兑余额(AB)、承兑累计发生额(AA)、贴现余额(DB)和贴现累计发生额(DA)进行主成分分析,结果显示第一主成分的方差提取率(即累计贡献率)达到83.63%,根据主成分载荷矩阵计算出各标准变量的主成分系数,由此得到标准化的长江经济带票据市场指数(BMI*):

根据变量的平均值和标准差进行还原可得:

基于一般常规指数为正数,假设2006年全国平均水平为基值,且基值定为1000点,从而可以得出长江经济带票据市场指数模型为

(二)长江经济带票据市场指数的运用

1.模型运用。利用BMI公式可以计算得出2006-2013年长江经济带九省二市的票据市场指数如表3。

表3 2006—2013年长江经济带票据市场指数

2.指数分析。从表3可知,长江经济带区域票据市场发展水平总体上呈现逐年快速提高趋势,特别是江苏、浙江等长江流域沿海地区上升幅度较大。从供给方看,随着近几年长江经济带区域经济的迅猛发展,越来越多的企业对于票据的结算需求和融资需求大幅度提升。从需求方看,伴随金融改革的推进和利率市场化的加速,票据市场越来越受到金融机构同业部门的青睐,市场参与主体和票据创新业务产品不断丰富,市场活跃程度和非息收入占比不断提高。从监管机构看,由于票据既可以支持实体经济特别是中小企业发展,又能通过再贴现进行宏观调控,政府越来越重视票据业务作用的发挥,并制定了大量优惠政策来引导和鼓励票据市场发展。

(三)长江经济带票据市场发展情况差异分析

根据经济发展水平和所处地理位置,将长江经济带划分为东、中、西三大地区:上海、浙江、江苏为东部地区;安徽、江西、湖北、湖南为中部地区;重庆、四川、贵州、云南为西部地区。长江经济带票据市场发展情况差异的测算方法有绝对差异和相对差异分析之分。其中,绝对差异是指某变量偏离参照值的绝对额,相对差异是指某变量偏离参照值的相对额。

1.测算差异方法

测算绝对差异的方法一般有:平均差、标准差(S)和极差(R);测算相对差异的方法有:极值差率、基尼系数、变异系数等。下面就长江经济带各地区票据市场指数为变量值对拟采用的测算差异方法作简要介绍。

(1)平均差和标准差

平均差是样本中的各变量值与其均值的绝对离差的平均值。标准差则是样本中的各变量值与其均值的离差平方的平均值的算术平方根。这两个指标在计算上稍显复杂,但当考察的地区较多时,这两个指标都能够全面地反映各地区之间的绝对差距。它们的计算公式如下:

(2)平均差系数和变异系数

平均差系数是样本的平均差除以样本的均值。变异系数即标准差系数是样本的标准差除以样本的均值。平均差系数和变异系数能够全面地反映各地区经济发展水平的相对差异程度,在多区域比较时效果比极值比率和极均值比率好。它们的计算公式如下:

考虑到所选方法不但要能全面地反映多地区的差异,而且计算过程的繁简程度要适中,因此本研究在测算长江经济带票据市场发展情况差异时,选择标准差来测算绝对差异,变异系数来测算相对差异。

2.长江经济带票据市场发展情况绝对差异的变化过程

由图7和表4可知,用标准差所测得的长江经济带三大地区票据市场发展情况的绝对差异在2006—2013年间呈逐年扩大趋势,年扩大速度为14.03%、39.87%、4.7%、7.64%、13.07%、13.96%和 8.68%,最大的年均扩大速度出现在2008年。由此可知,2008年和2012年是长江经济带三大地区间绝对差异扩大速度的两次转折点,而且2008年年均最大扩大速度也和当时金融危机后各地区制定的不同经济金融刺激政策相契合。

图7 三大地区间票据市场指数标准差变化曲线

由表4和图8可以得知,2006—2013年长江经济带各省市间票据市场发展情况的绝对差异逐年扩大, 年扩大速度分别为 11.43%、37.92%、7.22%、15.63%、12.99%、17.57%和 9.12%,表现出曲折加速趋势,而且与三大地区之间差异契合程度较高。年均最大扩大速度在2008年,同样与当时金融危机后各地区制定的不同经济金融刺激政策相关。

表4 长江经济带票据市场指数标准差

图8 各省市间票据市场指数标准差变化曲线

3.长江经济带票据市场发展情况相对差异的变化过程

从表5和图9可知,在2006—2013的八年间,长江经济带三大地区票据市场发展情况的相对差异经历了扩大—缩小两个阶段。从2006—2008年,相对差异逐年增大,在2008年达到最高点,年均扩大速度是3.84%。从2008年以后,相对差异逐年缩小,并在2013年达到最小值,年均缩小速度为5.13%。由于该值高于上述的年均扩大速度,从而表明三大地区间相对差异在总体上呈缩小趋势,这与整体经济结构调整、中西部经济金融发展速度加快密切相关。

表5 长江经济带票据市场指数变异系数

图9 三大地区间票据市场指数变异系数变化曲线

从表5和图10可以得知,2006—2013年长江经济带各省市间票据市场发展情况的相对差异呈现震荡下降趋势。在2008年以前,长江经济带各省市间票据市场发展情况的相对差异一直呈逐年扩大趋势。从2008年开始,出现震荡下降趋势,相对差异逐渐缩小,在2013年达到最低点(变异系数为0.8197)。

图10:省市间票据市场指数变异系数变化曲线

(四)长江经济带票据市场发展情况聚类分析

本文利用SPSS19.0软件对长江经济带票据市场发展情况进行聚类分析,通过对输出结果的研究,按地区来确定票据市场指数的类别,并指出票据市场指数对长江经济带各个地区的影响。

在聚类方法上,选择组间连接法,即当两类合并为一类后,使所有的两两项之间的平均距离最小。同时,运用标准差标准化方法(Z-Scores),把数值标准化到 Z分布,标准化后变量均值为0,标准差为1。通过聚类分析可知,长江经济带各地区按票据市场指数高低可以分为四大类。

第一类:江苏、浙江。这两个省份在长江经济带地区经济总量和贷款规模位于前两名,企业贸易结算和融资需求旺盛,票据资源和金融资源丰富,市场交易活跃,创新能力强,因此该地区从票据承兑、银行直贴到金融机构转贴现都很活跃,因此票据市场指数在长江经济带地区遥遥领先。

第二类:上海。虽然经济总量和贷款规模不能位于长江经济带前列,但上海一直定位于国际金融中心,聚集了众多的金融机构和世界500强集团公司,票据市场交易活力显著提升,2013年上海贴现余额2183亿元,位于长江经济带地区之首,贴现累计发生额为3.43万亿元,其中在转贴现和回购业务领域交易量较大,名列前茅。

第三类:四川、重庆、湖北、安徽。这些省市主要位于成渝经济群和长江经济带中部地区,经济总量和金融资源处于全国中上游,随着经济结构调整加快,中西部经济增速逐渐超过东部沿海地区,因此这些地区的票据一级市场(承兑业务)相对活跃,二级市场正在迅速发展,尤其是重庆地区,二级市场异常活跃,已接近前两类地区的规模,票据市场发展潜力巨大。

第四类:湖南、江西、云南、贵州。这些省份多位于中西部欠发达地区,综合经济和金融资源相对较为落后,票源较为稀缺,参与主体相对较少,投入票据市场的金融资源也不足,票据市场发展相对落后。

四、对策与建议

(一)强化中心城市功能,发挥辐射效应

长江经济带东、中、西部区域绝对差异逐步扩大,其中一个关键因素就是中西部中心城市辐射功能太低,对当地及周边票据市场发展带动作用较弱。通过聚类分析,长江经济带中西部地区都属于第三和第四类,票据市场发展水平较低,相对落后,很难对周围地区产生有效辐射。因此,当前的主要任务是找出区域中心城市加以重点扶植,先极化后扩散,特别是像成都、重庆、武汉这样的区域性城市,更应该首先加快自身票据市场建设,吸引更多的市场参与主体,带动当地及周边地区经济发展,从而缩小与长江经济带东部地区的差距。

(二)承接产业转移,壮大一级市场

经过几十年的发展,东部沿海地区纺织、钢铁、石化、机械制造、电子、汽车等劳动密集型和资本密集型的传统制造产业已有向中西部地区转移的必要,长江经济带中西部地区应该抓紧这次产业转移的有利机会,做好相关承接工作,利用制造业较高的开票需求,积极壮大票据承兑市场(一级市场),促进贴现市场协同发展,共同加快推进长江经济带中西部地区票据市场建设。

(三)依托黄金水道,促进区域一体化

承接产业转移或技术扩散必须要有一个路径,而“黄金水道”完全可以承担这个角色。在洋山深水港、三峡工程建设的契机下,黄金水道必然会在航运、贸易、旅游等各方面发挥巨大作用,而这些领域同样具有较强的票据贸易结算和融资需求,必然会带动票据相关产品的发展和创新。更重要的是发挥比较优势,开展更广泛的区域合作与分工,促进长江经济带区域票据市场一体化建设,把东部地区的低成本资金与中西部地区逐渐丰富的票据资源更好地结合起来,促进资源配置效率的提高。

[1]中国人民银行货币政策分析小组.历年中国区域金融运行报告[R].

[2]向云波,彭秀芬,徐长乐.上海与长江经济带经济联系研究[J].长江流域资源与环境,2009,18(6):508-514.

[3]肖小和,王亮.票据价格指数的研究应用及其完善思考[J].中国货币市场,2014,(9).

[4]雷宏.金融发展指数构建与中国金融市场化进程评价[J].中北大学学报,2007,(6).

[5]赵琳.长江经济带经济演进的时空分析[D].上海:华东师范大学,2012.

[6]沈玉芳,罗余红.长江经济带东中西部地区经济发展不平衡的现状、问题及对策研究[J].世界地理研究,2000,9(2):23-30.

猜你喜欢

中国乡镇企业会计(2022年9期)2022-10-14

当代医药论丛(2021年3期)2021-03-17

现代营销(创富信息版)(2018年12期)2018-12-07

债券(2016年12期)2017-01-13

债券(2016年11期)2017-01-12

债券(2016年10期)2016-11-28

债券(2015年9期)2015-09-29

商业会计(2015年6期)2015-09-17

财经界(学术版)(2015年1期)2015-08-01

赤峰学院学报·自然科学版(2015年15期)2015-03-21