文化非正式制度是外资企业生产的催化剂吗?

——来自中国省际工业部门的经验证据

2015-03-15 03:11杨振兵

上海财经大学学报 2015年2期

杨振兵,张 诚

(南开大学经济学院,天津300071)

文化非正式制度是外资企业生产的催化剂吗?

——来自中国省际工业部门的经验证据

杨振兵,张 诚

(南开大学经济学院,天津300071)

外资企业能否适应中国的文化非正式制度关系到投资的成败,然而现有研究对此关注甚少。文章采用基于超越对数生产函数的随机前沿分析(SFA)方法,测算并比较了2005-2012年中国大陆30个省份工业外资企业的生产技术效率,进而采用能够有效控制内生性问题的系统广义矩估计方法,考察了文化非正式制度及其他因素对外资企业生产技术效率的影响。研究发现:样本区间内中国工业外资企业的生产技术效率总体呈现下降趋势;但文化非正式制度和创新投入对外资企业的生产技术效率的提升具有显著的积极影响,且动态延续效应较为明显;出口对外资企业技术效率的提升不明显,而劳动成本的提升、两税合并政策对外资企业技术效率产生了消极影响。政府应关心外资企业生产状况,充分利用文化非正式制度催化剂的功能,积极促进外资企业与内资企业的文化交流,以提升外资企业的生产效率,保证经济健康、有序、和谐发展。

文化非正式制度;外资企业;随机前沿方法;生产技术效率;动态面板模型

一、引 言

改革开放30年来,中国经济飞速发展,外资企业功不可没。一方面,外资企业创造产值、增加外汇、促进就业、缴纳税收;另一方面,外资企业的进入加速了内资企业的制度变迁,对内资企业技术转移形成正的外部性,从而提升了整体的生产技术水平①桑百川(2005)的研究对外资企业为中国经济建设做出的重大贡献做了更为细致的分析论证。。总而言之,外资企业在加速中国现代化建设进程中发挥了举足轻重的作用。

外资企业在华进行生产与经营必然要面临制度成本的约束,尤其是无法在公文、法律中列示的非正式制度。Zaheer(1995)、Kostova和Zaheer(1999)都曾指出跨国公司需要花费较高的信息搜寻和加工成本,做出更多的控制与协调努力,以适应东道国的生产环境,扭转其所面临的“外来者劣势”。尤其是在华的外资企业,在强大的“关系”网络中,需要融入本土文化,嵌入生产、销售等各网络环节中,才可以维持其在海外市场上原有的垄断优势。

非正式制度是由人们在长期社会交往过程中逐步形成,并得到社会认可的约定俗成、共同恪守的行为准则,包括价值信念、风俗习惯、文化传统、道德伦理、意识形态等。非正式制度对于经济发展有着重要影响,在市场发育不充分的发展阶段,社群内部成员之间的网络、信任和规范作为非正式制度发挥着非常重要的作用(陆铭和李爽,2008)。必然地,非正式制度对在华外资企业的行为也会产生重要的影响。Caves(1971)、Henisz和Williamson(1999)指出跨国公司需要努力与东道国政府、消费者、供应商和其他社会组织形成良好关系,即制度距离增加了跨国公司融入当地环境的难度,而其中非正式制度需要耗费大量时间和精力去探寻。无法准确把握东道国宏观环境的非正式制度,就很难因地制宜地调整生产与营销模式,从而使得跨国公司难以立足。Peng和Luo(2000)指出中国的关系网络不仅是获取关键资源或寻租的一个重要手段,在法律治理成本较高的环境下,也是外资企业降低风险或不确定性的重要方式。因此,在工业企业生存压力不断增大的前提下,外资企业凭借非正式制度降低难以驾驭的正式制度距离成本也不失为一个占优策略。

文化非正式制度具有多元性与复杂性,会从不同角度对外资企业的生产效率产生影响。首先,文化普及有利于地区居民整体素质的提升,文化水平较高地区的工人容易接受外资企业的生产经验,从而有利于生产效率的提升;其次,文化非正式制度也从企业管理制度上影响外资企业的生产过程,不同地区居民的宗教观念、风俗习惯等都会对企业运营产生影响;最后,不同地区政府的腐败程度、决策偏好等也都会对外资企业的生产效率产生重要影响。Peng和Luo(2000)、Li(2005)等发现跨国公司进入中国后需要和当地政府建立必要的“关系”,从而得到更多的政策支持。潘镇等(2008)指出投资国与我国的文化距离越大,则外资企业投资失败的风险越大。金祥荣等(2008)也发现地方制度质量差异对企业生产效率提高具有重要的影响。那么,外资进入中国后是否能够很好地适应中国的制度环境呢?中国的文化非正式制度是否会阻碍外资生产技术效率的提升呢?现有文献尚未就中国的文化非正式制度差异对外资生产技术效率的影响效果进行研究。

近年来,受国内要素成本上升、本土企业的强势挑战等因素影响,外资企业的生产经营困境显现,东部沿海的一些省份出现了外资撤离现象。外资企业生产效率降低、经营困难将会削弱其在华的根植性,导致外资逃离中国的可能性增强(杨振兵,2014)。外资若从中国工业经济中迅速大量撤离,将对国际收支、汇率稳定甚至是宏观经济安全造成严重危害,因此研究外商投资企业生产技术效率及对制度的敏感度就很重要。本文将在现有研究的基础上,以2005-2012年中国大陆省际面板数据为研究样本,采用能够有效控制内生性问题的系统广义矩估计方法考察文化非正式制度及其他因素对外资企业生产技术效率的影响。

二、中国省际工业外资企业生产技术效率测算

(一)测算模型

本文采用随机前沿生产函数对外资企业生产技术效率进行测算,之所以采用随机前沿方法,是由于单要素不能较好地反映不同要素对产出的贡献,而全要素生产率(TFP)则考虑了不同要素之间的组合,可以更好地揭示生产函数的内涵。而DEA方法由于没有考虑随机误差的影响,容易受样本数据统计误差的影响(Wang等,2013),不仅如此,相对于SFA方法,DEA方法由于是固定的生产前沿,所测算得到的效率值是相对效率值,而SFA方法的前沿面是随机的,计算结果是易于比较的绝对效率值,且对于跨期面板数据研究而言,其结论更加接近现实。然而现有研究中采用SFA方法对外资企业生产效率的研究甚少,虽然严兵(2008)利用随机前沿分析(SFA)方法,将内资与外资企业的生产效率做比较,但并未对影响前沿技术进步与生产技术效率的具体因素进行分析,更没有考察制度因素对生产效率的影响效果。SFA方法分别由Aigner等(1977)及Meeusen和van den Broeck(1977)独立提出,并由截面数据扩展到面板数据分析,最后形成的函数形式为:

其中,Y表示产出;f(xit,β)为生产前沿面,X表示投入要素向量,β是待估参数向量;v为一般意义上的随机误差项,假定v~N(0,σ2v)且与u相互独立,用来表示统计误差和各种随机的环境因素对前沿产量的影响,是期望值为0的白噪声;u≥0为一个服从非负截尾正态分布的单边误差项,为随时间变动的技术非效率项,衡量相对前沿的生产技术效率水平。根据Battese和Coelli(1995),生产无效率项设定为uit=uiexp[-η(t-T)],且假定ui服从非负断尾正态分布,即ui~N+(μ,σ2u),也即最优前沿水平主要受随机噪声和技术无效率这两个因素的影响。参数η表示技术无效率指数uit的变化率,η>0、η=0和η<0分别意味着技术效率的改善、不变和恶化。由于上述随机前沿模型的设定违反了最小二乘法(OLS)的经典假设,因此不能采用OLS进行模型的参数估计。但根据Battese和Coelli(1995)的建议,可以令γ=σ2u/(σ2u+σ2v)(0≤γ≤1),γ表示随机扰动项中技术无效所占的比重,利用极大似然法得到所有的估计量,同时还可以根据γ的值判断方差中生产无效率方差所占的比重。γ接近于1时,则说明误差主要来源于u,即生产单位的实际产出与前沿产出之间的差距主要由技术无效引起,因此,γ的估计值可以检验模型设定的合理性。

相对C-D生产函数与CES生产函数而言,超越对数成本生产函数能反映各要素之间的替代关系,放宽了技术中性的假设,可以揭示经济系统的更多特征,因此本文采用更具技术优势的如下超越对数函数形式来计算外资企业生产技术效率:

其中,Y为外资企业的产出,i为行业,t为时间,K为外资企业投入资本,L为外资企业投入的劳动力。

现实中生产者很难达到生产函数的前沿水平,其主要受随机噪声和技术无效率这两个因素的影响。由于v是一个白噪声,期望值为零,因此外资企业的技术效率(TE)可由样本中生产者产出的期望与随机前沿的期望比值来确定(Kumbhakar和Lovell,2000),即:

由于式(3)所反映的技术效率刻画了在考虑各种要素之间替代关系与时间因素等条件下的实际生产过程的有效程度,因此,本文将其作为实际外资企业生产技术效率的度量指标。

(二)数据来源

鉴于数据的可得性①《中国工业经济统计年鉴》2004年的数据缺失,利用现有条件无法获得,本文曾尝试利用插值法补齐,但所计算的FDI生产效率较前后时期波动较大。此外,后文中选取创新投入作为外资企业生产技术效率的影响因素,可得数据为2005年之后,故本文选择以2005年为样本区间的开始年份。,本文选取2005-2012年中国省际工业30个省份的面板数据作为研究样本,式(2)中的投入产出数据来自《中国工业经济统计年鉴》、《新中国60年统计资料汇编》、《中国劳动工资统计年鉴》。含有价格因素的变量全部平减为2005年不变价格序列。具体投入产出数据指标说明如下:(1)外资企业总产值(Y)。由于本文所关注的外资企业行业生产技术效率主要反映的是具有中间投入品属性的要素利用效率,所以参考现有文献的做法(严兵,2008;Shao等,2011;杨莉莉等,2014),我们采用各省份工业外资企业总产值作为产出指标②《中国工业经济统计年鉴》自2008年开始不再统计工业增加值的指标,尽管王兵等(2013)以工业增加值增长率来求得增加值为我们提供了一个很好的方法,但是无法获取外资的工业增加值增长率,为保证研究的准确性,我们选取FDI工业总产值作为产出指标。。(2)外资企业资本投入(K)。由于工业统计年鉴中缺乏工业外资企业资本投入的直接数据,本文参照现有研究(涂正革和肖耿,2005;严兵,2008;杨莉莉等,2014)的常见做法,利用可比价的各省份工业固定资产净值年平均余额作为资本投入的指标。(3)外资企业劳动力投入(L)。采用各省份工业从业年平均人数对其进行度量。

本文将工业统计年鉴中的数据重新整理,由于数据缺失严重或统计口径不统一的原因,西藏自治区未包含在研究范围之内。为方便描述,按照统计年鉴顺序将中国大陆剩余的30个省份依次标记为P1、P2、P3……P30。

(三)模型分析结果

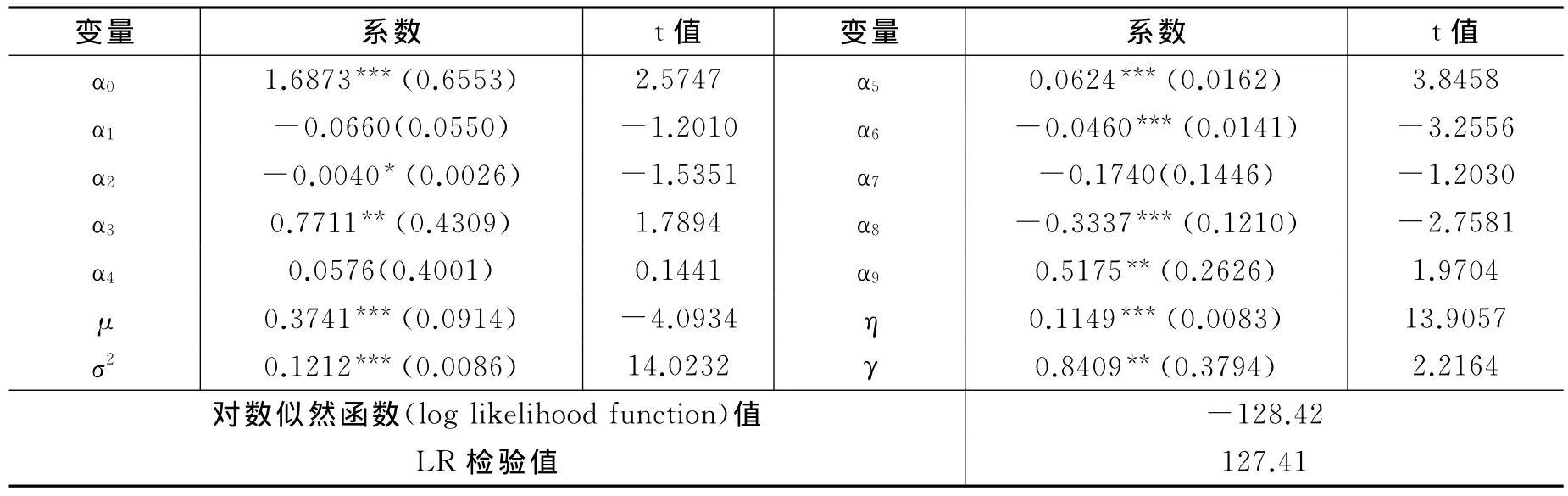

我们通过frontier4.1软件得出的分析结果如表1所示。

表1 超越对数生产函数参数估计结果

从模型参数来看,绝大部分参数都比较显著,说明模型具有很强的解释力。从模型整体的诊断性指标和生产无效率的检验来看,模型的极大似然估计值和单侧LR检验值表明模型具有很强的解释能力。无效率项的均值μ为0.3471,表明工业行业外资企业生产技术效率存在效率不高现象。总体方差,反映了生产波动情况,受到随机因素和无效率因素的影响,其值为0.1212,表明误差项和无效率项虽有一定的波动幅度,但是波动程度不大。值为0.8409,且在5%的水平上显著,说明组合误差项的变异主要来自于技术非效率,随机误差项带来的影响相对较小(15.91%)。因此选用随机前沿模型比一般的模型能够更好地描绘各省份工业外资企业生产技术效率及其变化。

此外,我们还计算得出了中国工业外资企业生产技术效率值①限于篇幅,我们不再报告各省份具体数据,欢迎有兴趣的读者向作者索取。,并报告于图1与图2中。

图1 中国30个省份的外资企业生产技术效率

由图1可以看出,样本区间内各省份的外资企业生产技术效率具有不同程度的下降,且不同省份的工业年均外资企业生产技术效率值差别较大。其中,处于最高水平的为重庆市(P22),外资企业生产技术效率值达到0.8987,紧随其后依次是北京(P1)、吉林(P7)和天津(P2),效率值分别为0.8956、0.8953和0.8942;处于最低水平的两个省份为黑龙江(P8)和山西(P4),效率值分别为0.5795和0.5603。

图2 不同地区外资企业生产技术效率均值

从图2可看出,样本区间内各地区外资企业生产技术效率也呈现下降趋势,其中东部地区①按照普遍的划分方法,东部地区包括北京、天津、辽宁、山东、上海、江苏、浙江、福建、广东和海南10个地区和直辖市;中部地区包括河北、内蒙古、吉林、黑龙江、山西、湖北、湖南、河南、江西、安徽;西部地区包括广西、重庆、四川、贵州、云南、陕西、甘肃、青海、宁夏、新疆。的外资企业生产技术效率整体处于较高水平,这是由于东部地区市场相对成熟,要素市场也相对活跃,且依托较好的海上区位优势,容易吸引具有较高生产效率的大型外资企业的入驻;而中部地区的外资企业生产效率最低,出现了明显的“中部塌陷”现象,主要原因为:一是中部资源密集型省份(如山西)过分依赖于资源密集型产业的发展,忽视人力资本的积累,出现产业失衡,导致“资源诅咒”现象的发生(邵帅和齐中英,2008),而入驻的也是资源寻求型外资企业,过分依赖于资源而导致生产效率较低;二是西部地区某些省份的资源储藏虽然也比较丰富,但依托西部大开发战略,政策优惠措施较多,而中部地区相对缺乏政策倾斜,成为“政策洼地”,其中的外资企业也会受此拖累。

由此可见,总体上外资企业的生产技术效率呈现下降趋势,尤其2008年与2012年出现明显的下降拐点,可能是由于2008年两税合并所致,2008年新的所得税法将内资、外资企业所得税率统一为25%,内资企业由于税收筹划空间增大而整体竞争力提升,造成了外商直接投资企业的相对竞争力下降,而2012年是所得税法规定的外资企业5年过渡期满的时间,外资企业所得税优惠正式结束。由此可见,制度因素对于外资企业生产效率的变化具有重要影响。然而文化非正式制度是否会引起外资企业生产技术效率的变化,我们将在后文中给出具体的证明。

三、文化非正式制度对外资企业生产技术效率的影响

基于前文对中国省际工业外资企业生产技术效率的测算,本节进一步考察文化非正式制度及其他因素对中国工业外资企业生产技术效率的影响。

(一)模型、数据与方法

考虑到影响外资企业生产活动状况的所有因素都对外资企业生产技术效率的变化产生重要影响,本文还添加了出口比重、创新投入、劳动成本及政府政策等控制变量,以期得到较为稳健的分析结果。各变量的选取理由与计算方法如下:

1.文化非正式制度(CULT)。按照非正式制度的定义,其反映一定的社会、文化与意识形态,很难找到非正式制度的直接指标。现有研究非正式制度替代指标的文献采用不同指标线性加成的办法,如Hofstede(1980)用文化价值观评价体系来反映一个国家的认知制度,该评价体系包括4个维度指标,分别为权力距离、个人主义、不确定性避免和男性主义。潘镇等(2008)将非正式制度分为企业运行制度、企业管理制度和政府部门的腐败程度等几个测项,但是以上指标均不适合在省际面板数据度量。彭星等(2013)在研究非正式制度对低碳经济的作用时采用省际环境污染来信封数及环境污染来访人次作为替代指标,但是该指标适用于研究环境非正式制度,并不适应于研究外资企业的生产技术效率。由于文化因能够反映一个地区居民的生活特性而具有代表意义,而一个地区文化市场的活跃性可以反映该地区居民文化层次的整体水平,也能够从侧面较好地反映地区特定的文化非正式制度,而且这种文化非正式制度对外资企业员工的文化素质产生重要影响。因此,本文用各省份文化机构的营业利润与GDP的比值予以反映。

2.外资企业的对外开放度(EXP)。Clerides等(1998)、邱斌等(2008)都提出许多出口企业会从出口行为中学习,并提高自己的要素生产率,且对技术进步产生影响,即“出口学习效应”。我们采用工业外资企业出口总值占与其销售产值的比重予以度量。

3.创新投入(RD)。研究与开发有助于促进技术进步、提升要素生产效率(Bointner,2014),所以企业的创新投入是要素技术进步的重要来源。我们采用各省份外资企业创新投入与工业总产值的比值予以度量。

4.劳动成本(LC)。要素成本的上升,将促使工业企业调整要素投入结构,对外资企业生产技术效率产生影响,我们采用外资企业劳动工资成本与工业总产值的比值来衡量。

此外,考虑到2008年实施的两税合并政策提升了内资企业的税收筹划空间,削弱了外资企业的相对竞争力,从而对生产效率产生影响,因此本文引入了影响对外资生产经营活动产生重要影响的两税合并政策因素(GOV),并设置了政策虚拟变量,将2008年前赋值为0,2008年后赋值为1。这样,我们构建如下计量模型:

式(4)中各解释变量的统计性描述如表2所示。从中可以看出,各解释变量之间的相关系数均小于0.3,可以忽略多重共线性的问题①限于篇幅,我们不再报告各控制变量的相关系数矩阵,欢迎有兴趣的读者向作者索取。。上述变量指标数据分别来自《中国工业经济统计年鉴》、《中国劳动统计年鉴》、《工业企业科技活动统计年鉴》。

表2 各解释变量的统计描述

由于前期的技术水平会对当期产生不可避免的重要影响,即存在所谓的技术“惯性”。因此,考虑到技术的动态延续性,本文将方程(4)扩展为如下动态面板模型形式:

由于式(5)右边被解释变量的存在可能会导致内生性的问题,本文采用能够有效控制动态面板数据模型内生性问题的两步系统广义矩估计方法对其进行参数估计。

(二)结果及讨论

我们首先将核心解释变量文化非正式制度(CULT)与外资企业对外开放度(EXP)作为解释变量进行参数估计,结果报告于表3的模型1中,同时逐步添加创新投入(RD)、劳动成本(LC)、政策变量(GOV),估计结果分别报告于表3的模型2、模型3和模型4中。在对模型进行回归之前,我们先采用Arellano-Bond检验,对方程的干扰项进行序列相关检验,发现所有模型均在5%的显著水平上存在一阶序列相关(在相伴概率)但不存在二阶序列相关,即无法拒绝扰动项无二阶自相关的原假设。模型1、模型2和模型3的Sargan统计量的相伴概率也均超过0.1,说明各工具变量都是合理有效的。但模型4中Sargan统计量的相伴概率未达到合理水平,所以我们将所选取的工具变量的滞后期数增加一期,此时,Sargan统计量的相伴概率达到合理水平,我们将结果报告于表3的模型5中。

表3 文化非正式制度对外资企业生产技术效率的影响估计结果

从回归结果可以看出,滞后一期外资企业生产技术效率的系数符号显著为正,说明前期的生产水平显著影响下期的生产技术效率,表现出显著的“路径依赖”特征。这符合一般的经济规律,前期较高的技术与知识水平可以为当期的生产效率提供更加丰富的技术支持,从而有利于生产技术的持续进步。下面我们分别讨论不同因素对外资企业生产技术效率的影响。

(1)文化非正式制度(CULT)的系数符号显著为正,说明文化非正式制度显著提升了外资企业的生产技术效率。外资企业进入中国后,需要根植于本土的市场网络中,文化融入是极其重要的手段。这不仅表现于外资企业融入本土文化氛围之后,所雇佣的东道国劳动力的生产积极性有所提升,还表现于依托于本土的金融、保险等生产性服务业,外资企业的生产经营活动将更加顺利,因为文化氛围较浓厚的地区居民素质较高,也更容易接受外商的企业制度。另外,各地区的政府政策均有不同程度的外资优惠措施,以及为了吸引外资而在金融服务、生产设施等方面做出某种程度的允诺,较好的文化融入会使政府履行这些承诺更为便利,为外资企业生产活动夯实基础,有利于外资企业生产技术效率的提升,因此外资企业本土化对于其生产技术效率的提升具有积极影响。

(2)外资企业对外开放度(EXP)的系数虽然为正,但并不显著,说明出口比重提升并没有提升生产技术效率,外资企业的“出口学习效应”并不明显。这是由于外资企业本身具有领先的生产技术,出口型外资企业更是本身具有较高的生产技术水平,所以很难将其生产技术效率的提升归因于出口行为。此外,跨国公司规模巨大,而且在海外市场上有垄断愿望和垄断行为,在东道国市场上也企图居于控制地位、谋取垄断利润(Hymer,1970),外资企业会将中国要素市场扭曲的低成本优势,转化为在中国市场上的内销竞争优势,倾向于控制本土市场(张杰等,2011),因此外资企业并不会从出口行为中产生学习效应。

(3)创新投入(RD)的系数符号显著为正,说明创新投入比重较高的外资企业具有较高的生产技术效率,这一点符合普遍的经济学规律。由于创新投入的增加提升了技术进步水平,从而导致生产技术效率的提升。

(4)劳动成本(LC)的系数符号显著为负,说明劳动成本对外资企业生产技术效率具有消极影响。由于要素成本的增加,以利润最大化为目标的工业企业需要调整要素投入结构,增加其他要素(诸如资本等)投入水平来维持产出水平,因此,当考虑生产要素间的替代关系时,会降低整体的生产技术效率。

(5)两税合并政策(GOV)的系数符号显著为负,说明2008年的两税合并政策显著降低了外资企业的生产技术效率。由于两税合并政策统一内资、外资企业所得税率为25%,内资企业税收筹划空间增大,利润率提升。一方面研发资本约束的现状有所改观,可以增加创新投入并提升技术进步水平;另一方面,可以凭借价格竞争措施等削弱外资企业产品竞争力,进而在要素市场上增强控制力,造成外资企业的生产技术效率下降。

四、结论及政策含义

文化非正式制度对外资企业生产技术效率产生重要影响,但现有研究关注甚少。本文采用超越对数生产函数的SFA方法测算了2005-2012年中国各省份的外资企业生产技术效率,进而考察了文化非正式制度对外资企业生产技术效率的影响,得到如下结论和政策含义。

(1)中国工业外资企业生产技术效率大致呈现下降趋势,不同省份的工业外资企业年均生产技术效率值具有较大的异质性。东部地区由于产品市场相对成熟且要素市场活跃,因此外资企业具有较高的生产技术效率,而中部地区的生产技术效率最低,出现了明显的“中部塌陷”现象,这是由于一方面受资源产业单一发展的拖累,另一方面政策倾斜相对欠缺。

(2)外资企业生产技术效率呈现明显的路径依赖特征,前期的生产技术水平会对现期的生产技术效率产生积极影响。文化非正式制度显著促进了外资企业生产技术效率的提升,外资企业较快地融入本土文化,除了能够得到政策支持外,还可以提高劳动者的生产效率,并且在要素市场获得金融、保险等生产辅助性支持,因此文化非正式制度在外资企业适应中国的生产经营环境,并且提高生产技术效率方面起到了很好的催化剂的作用。

(3)对于外资企业而言,并没有证据表明出口可以促进生产技术效率的提升,这是由于外资企业在本土市场期望维持其在海外市场原有的垄断势力,从而会充分利用技术、管理、观念等诸多因素努力提升在东道国的竞争优势,并企图控制本土市场;创新投入的增加会提升生产技术水平,而对生产技术效率产生积极影响;劳动力成本的上升会改变要素投入结构并且降低企业竞争力,从而对生产技术效率产生消极影响;2008年开始实施的两税合并政策因为提升了内资企业的竞争力,造成了外资企业生产技术效率的持续降低。

外资企业进入东道国市场后会面临种种考验,能否适应东道国的文化环境对于其投资成败具有决定性影响,这需要外资企业提前学习当地的文化特点,迅速融入当地的关系网络。政府部门应更加主动关心外资企业的发展困境,视“外来的孩子”如同己出,并充分发挥文化非正式制度催化剂的功能,有效开展外资与内资企业的文化交流,解决发展过程中的难题。这对于中国的对外直接投资也具有深刻的借鉴意义,在进行区位选择时要考虑当地的文化基础,快速融入当地的文化氛围,嵌入当地的生产、销售网络之中,对于投资的长远发展具有重要意义。

[1]金祥荣,茹玉骢,吴宏.制度、企业生产效率与中国地区间出口差异[J].管理世界,2008,(11).

[2]陆铭,李爽.社会资本、非正式制度与经济发展[J].管理世界,2008,(9).

[3]潘镇,殷华方,鲁明泓.制度距离对于外资企业绩效的影响——一项基于生存分析的实证研究[J].管理世界,2008,(7).

[4]彭星,李斌,金培振.文化非正式制度有利于经济低碳转型吗?——地方政府竞争视角下的门限回归分析[J].财经研究,2013,(7).

[5]邱斌,杨帅,辛培江.FDI技术溢出渠道与中国制造业生产率增长研究:基于面板数据的分析[J].世界经济,2008,(8).

[6]桑百川.中国利用外资进入新阶段:实践与论争[J].开放导报,2005,(3).

[7]邵帅,齐中英.西部地区的能源开发与经济增长——基于“资源诅咒”假说的实证分析[J].经济研究,2008,(4).

[8]涂正革,肖耿.中国的工业生产力革命——用随机前沿生产模型对中国大中型工业企业全要素生产率增长的分解及分析[J].经济研究,2005,(3).

[9]严兵.效率增进、技术进步与全要素生产率增长——制造业内外资企业生产率比较[J].数量经济技术经济研究,2008,(11).

[10]杨莉莉,邵帅,曹建华,任佳.长三角城市群工业全要素能源效率变动分解及影响因素——基于随机前沿生产函数的经验研究[J].上海财经大学学报,2014,(3).

[11]杨振兵.FDI是否会迅速逃离——基于工业行业根植性的视角[J].当代经济科学,2014,(4).

[12]张杰,周晓艳,郑文平,芦哲.要素市场扭曲是否激发了中国企业出口[J].世界经济,2011,(8).

[13]Aigner D.,Lovell C.A.K.,Schmidt P.Formulation and Estimation of Stochastic Frontier Production Function Models[J].Journal of Econometrics,1977,6:53-66.

[14]Battese G.E.,Coelli T.J.A Model for Technical in Efficiency Effects in a Stochastic Production Frontier for Panel Data[J].Empirical Economics,1995,20:325-332.

[15]Bointner R.Innovation in the Energy Sector:Lessons Learnt from R&D Expenditures and Patents in Selected IEA Countries[J].Energy Policy,2014,6:1-15.

[16]Caves R.E.International Corporations:The Industrial Economics of Foreign Investment[J].Economica,1971,38:1-27.

[17]Clerides S.K.,Lach S.,Tybout J.R.Is Learning by Exporting Important?Micro-dynamic Evidence from Colombia,Mexico,and Morocco[J].Quarterly Journal of Economics,1998,113:903-947.

[18]Henisz W.J.,Williamson O.E.Comparative Economic Organization-within and Between Countries[J].Business and Politics,1999,l:261-277.

[19]Hofstede G.Culture’s Consequences:International Difference in Work-related Values[M].Beverly Hills,CA:Sage Publications,l980.

[20]Hymer S.H.The Efficiency Contradictions of Multinational Corporations[J].American Economic Reviews,1970,60:441-448.

[21]Peng M.W.,Luo Y.Managerial Ties and Firm Performance in a Transition Economy:The Nature of a Micro-Macro Link[J].Academy of Management Journal,2000,43:486-501.

[22]Kostova T.,Zaheer S.Organizational Legitimacy under Conditions of Complexity:The Case of the Multinational Enterprise[J].Academy of Management Review,1999,24:64-81.

[23]Li J.The Formation of Managerial Networks of Foreign Firms in China:The Effects of Strategic Orientations[J].Asia Pacific Journal of Management,2005,22:423-443.

[24]Meeusen W.,Van den Broeck J.Efficiency Estimation from Cobb-Douglas Production Functions with Composed Error[J].International Economic Review,1977,18:435-444.

[25]Shao S.,Yang L.L.,Yu M.B.,Yu M.L.Estimation,Characteristics,and Determinants of Energy-related Industrial CO2Emissions in Shanghai(China),1994-2009[J].Energy Policy,2011,39:6476-6494.

[26]Wang Q.W.,Zhou P.,Shen N.,Wang S.S.Measuring Carbon Dioxide Emission Performance in Chinese Provinces:A Parametric Approach[J].Renewable and Sustainable Energy Reviews,2013,21:324-330.

[27]Zaheer S.Overcoming the Liability of Foreignness[J].Academy of Management Journal,1995,38:341-363.

Is Informal Cultural System the Catalyst for Overseas-funded Enterprises’Production?Evidence from Industry Sectors of Chinese Provinces

Yang Zhenbing,Zhang Cheng

(School of Economics,Nankai University,Tianjin 300071,China)

The adaptability of overseas-funded enterprises to informal Chinese cultural system is crucial to the success of investment.However,the existing research has not yet focused on the relationship between production technical efficiency of overseas-funded enterprises and informal cultural system.Using stochastic frontier analysis based on trans-log production function,this paper calculates and compares the production technology efficiency of overseas-funded enterprises in industry sectors in China’s 30provinces from 2005to 2012,and then employs the system GMM method which can effectively control the endogenous problem to investigate the effects of informal cultural system and other factors on the production technical efficiency of overseasfunded enterprises.It comes to the conclusions as follows:firstly,the production technical efficiency of overseas-funded enterprises in Chinese industry sector during the sample period shows a downward trend;secondly,informal cultural system and innovation input play a significantly active role in the improvement of the production technical efficiency of overseas-funded enterprises,and the dynamic continued effect is very obvious;thirdly,the export does not play an obvious role in the improvement of overseas-funded enterprises’technical efficiency,and the increase in labor costs &the policy concerning the consolidation of the taxes imposing on overseas-funded and domestic enterprises have negative influences on production technical efficiency of overseasfunded enterprises.The governments should be concerned about the production status of overseas -funded enterprises,make full use of informal cultural system as a catalyst and actively promote cultural exchanges between overseas-funded and domestic enterprises to promote the production efficiency of overseas-funded enterprises and guarantee healthy,orderly and harmonious economic development.

informal cultural system;overseas-funded enterprise;stochastic frontier analysis;production technical efficiency;dynamic panel data model

F124

A

1009-0150(2015)02-0054-10

(责任编辑:喜 雯)

2014-11-27

杨振兵(1986-),男,山东诸城人,南开大学经济学院博士研究生;

张 诚(1962-),男,山西灵丘人,南开大学经济学院教授,博士生导师。

猜你喜欢

环渤海经济瞭望(2021年2期)2021-05-08

甘肃教育(2020年14期)2020-09-11

辽金历史与考古(2019年0期)2020-01-06

中国外汇(2019年23期)2019-05-25

市场周刊(2017年1期)2017-02-28

中国卫生(2016年7期)2016-11-13

中国卫生(2016年11期)2016-11-12

中国卫生(2016年9期)2016-11-12

时代英语·高二(2015年1期)2015-03-16

中国卫生(2014年11期)2014-11-12