利用发展能力指标体系甄别创业板公司优劣问题研究

2015-03-13 03:56:14陈宏博

天津职业院校联合学报 2015年6期

陈宏博

(天津商务职业学院,天津 300350)

利用发展能力指标体系甄别创业板公司优劣问题研究

陈宏博

(天津商务职业学院,天津 300350)

创业板上市公司具有较好的成长空间但业绩并不突出,我们在对创业板上市公司进行投资时,应充分考虑到发展能力指标体系,而酌情考虑其他评估指标,这是我们在确定投资目标的重要依据之一。

增长率;发展能力指标体系;甄别;创业板

创业板是专为暂时无法在证券主板上市的初创型企业、中小型企业或高科技产业企业等需要融资和发展的企业,提供融资途径和发展空间的证券交易市场,是一个门槛相对低而风险却很大、监管更严格的股票市场,同时也是一个造就新生企业成功的摇篮。在创业板市场公开上市的公司大多从事创新型业务,往往成立的时间相对较短、规模不大,业绩也不太突出,但具有较高的成长性,有很大的发展空间。

在创业板市场上,一旦错误选择标的公司,造成投资失误,将会对投资者造成不可估量的损失。风险大,同样会意味着收益高。所以,创业板公司也使得许多投资者趋之若鹜。如何甄别创业板公司的优劣,成功率较高的确定有发展空间的投资标的,成为当今的一个难题。

创业板上市公司,“具有好的成长空间”、“业绩不突出”这两个显著特点,所以就要充分考虑发展能力指标体系,例如,总资产增长率、主营业务增长率、净资产增长率、税后利润增长率等,而酌情考虑其他评估指标。

一、涵义简述

1.总资产增长率

总资产增长率指企业当年总资产的增长额与年初资产总额的比率,它反映了企业当期资产规模增长的情况。其计算公式为:

总资产增长率=本年总资产增长率÷年初资产总额×100%

从一般意义上讲,总资产增长率是基于资产总额的角度考量企业在整体规模扩大方面所具有的潜在能力。此项指标反应了企业一定时期内的资产总规模的扩张速度,指标越高,扩张越快。有一点需要补充,在实务分析方面,应注意考量资产总量增长的质量问题。因为从资产负债表上看,资产等于负债加上所有者权益,那么,总资产的增长实际上是负债或是所有者权益的增长。如果企业增加总资产的来源为大股东注入资产,那么这样的总资产增长率是值得肯定的。如果企业增加总资产的来源为负债,那么尽管资产总额得到增长了,但是同时又要每年偿还大量的衍生负债,这种就是没有质量的资产增加,这样的总资产增长率也就没有任何意义,甚至因为资产负债率过高,会把企业拖垮。所以,总资产增长的质量也是保证企业的后续发展能力必要因素,一定要避免资产盲目的扩张。

2.主营业务增长率

主营业务增长率指企业当年主营业务收入的增加额与上一年主营业务收入数值的比率,该指标反映企业的主营业务收入增减变动的情况,它是评价企业的经营状况及评估发展能力强弱的重要指标。其计算公式为:

主营业务增长率=本年主营业务增长额÷上年主营业务收入总额×100%

其中:本年主营业务怍入增长额=本年主营业务收入总额-上年主营业务收入总额

主营业务是一个企业生命线,那么主营业务增长则是企业继续生存的保障,它的增长表明企业的主营有源源不断的市场需求,比率可以较直观的观察企业主营业务在市场中的占有能力和现有的经营状况、以及企业将来是否具有发展潜力。每年,企业的主营业务收入持续的增加,是企业生存和发展的必要条件。如果该指标为正值,表示企业当年主营业务收入在增加。指标越高,则表明企业规模的增长速度越快,市场需求很旺盛;如果该指标为负值,表明企业的主营业务有可能产品价格过高、科技落伍,或是广告宣传力度不够,也有可能被别的厂商所生产的替代品挤占了原有的市场。通过分析原因,可以进一步改进自己的产品外观或性能,加大广告宣传力度,提高服务品质,采取薄利多销的方法,增加企业的销售收入。该指标在实际运用时,应结合的历年主营业务收入的数据和同行业其他企业的相关数据,以及现有的市场份额和未来预期的市场份额等相关数据,并结合前三年的主营业务增长率做出趋势性的分析判断。

3.净资产增长率

净资产增长率又称为资本积累率,是指企业当年所有者权益的增长额和年初所有者权益的比值。此项指标更直接的反映了企业当年资本的累积能力,是评估企业发展潜能的重要指标。其计算公式为:

资本积累率=(所有都权益年末数-所有者权益年初数)÷年初所有者权益×100%

净资产不断的增长,被认为是最受大股东欢迎的。因为此项指标反映了该企业所有者权益的本年变动水平,真实的显示了企业净资产的累积增加情况,为企业发展壮大奠定了基础,提供了发展实力,也是企业扩大生产的源泉。该指标还反映了大股东投资本金的保值性和增值性。普遍认为,“如果此项指标为正值,指标越高,表明企业的净资产越具有保障,增长的也越多,可持续发展及应对风险的能力就越强。如果该指标为负值,表明企业的资本受到损害,净资产受到侵蚀”。在实务中,需要根据实际情况,辩证的给出结论,不能按照上述的一概而论。大股东和所有中小投资者,不会是永远的利益共同体。他们所追求的目标不同,大股东追求企业做大做强,而中小投资者追求的是短期收益。这就是矛盾。所以要辩证的看待净资产增长率,要观察造成这种结果的原因。如果净资产增长率每年持续增长,那么投资者投资这种企业最有保障,但是如果这个企业是“铁公鸡”,不对投资者派现分红利,那么终将会引起广大投资者的唾弃。如果净资产增长率在短期内是负值,它背后的原因不是资产损失,而是给投资者大量分红,那么尽管它是负值,肯定仍然会受到广大投资者的追捧。

4.税后利润增长率

税后利润增长率也称为净利润增长率,是指企业当年利润的增量与年初利润的比值。税后利润,可以按照大股东的意愿参照法律的程序和规定,进行分配。可以说,税后利润的多少,是所有投资者最关心的,与他们的利益息息相关。如果税后利润每年呈现增长,即税后利润增长率为正值,一种情况是说明该企业在当年的收入是增加的,这其中包括了主营业务收入、其他业务收入以及营业外收入;另一种情况是说明企业当年的成本是下降的,缩减了开支,降低了生产成本、管理费用、财务费用等。所以在对于税后利润增长的问题上,也最为复杂,需要进行全面的分析,才可以达到正确解决问题的目的,而它不像前三项指标,单纯的考虑自身的问题,而不用考虑其他相关问题。如果,税后利润增长率为负值,利润年末数小于利润的年初数,同样,也要进行全面分析,一种情况是收入减少了,另一种情况是费用增加了,具体问题具体分析。如果是收入减少了,我们可以加大广告营销力度,增加销售渠道,正确的分析当前市场的需求,如果市场需求旺盛,企业应采取加大对固定资产的投资力度,增建厂房和购买新设备,增加产量,以达到增加收入的结果;如果市场需求萎缩,企业可以减少对生产资料的投资,降低日常管理费用、销售费用、财务费用,将其他剩余资金用于购买国债以获得其他业务收入,同样可以达到提高税后利润增长率的目的。该指标即反映了企业获利能力,又间接反映了企业管理层的能力。此项指标越大越好。其计算公式为:

税后利润增长率=(税后利润年末数-税后利润年初数)÷税收利润年初数×100%

二、案例分析

由于篇幅的关系,本文将3家同属一类经营范围的上市公司资产负债表和利润表中相关数据摘抄下来,编报出简表,方便分析。因为本文只针对发展能力的指标体系进行应用研究,并未对实际的股份公司进行评价,所以将以下公司进行了名称变更。

深州太岳

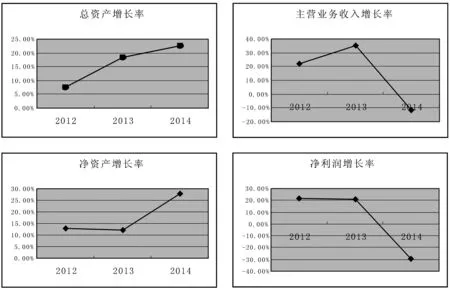

指标(单位:万元)2011/12/312012/12/312013/12/312014/12/31资产总额327183.98351695.40415996.10510445.23主营业务收入115725.81140951.29190646.65168905.10净资产283207.08319237.37358544.63458181.23净利润35319.2842902.8951754.4236542.19

表1

通过计算,得出

发展能力指标201220132014总资产增长率7.49%18.28%22.70%主营业务收入增长率21.80%35.26%-11.40%净资产增长率12.72%12.31%27.79%净利润增长率21.47%20.63%-29.39%

表2

根据计算出的发展能力指标,为了便于观察,可以画出如下的趋势图。

丽赛辰

指标(单位:万元)2011/12/312012/12/312013/12/312014/12/31资产总额92695.09106591.81122866.18183493.23主营业务收入54093.2352259.761778.8339272.54净资产67321.179126.5482930.69125484.19净利润7510.264656.766246.762772.18

表1

通过计算,得出

发展能力指标201220132014总资产增长率14.99%15.27%49.34%主营业务收入增长率-3.39%18.22%-36.43%净资产增长率17.54%4.81%51.31%净利润增长率-37.99%34.14%-55.62%

表2

根据计算出的发展能力指标,为了便于观察,可以画出如下的趋势图。

江福股份

指标(单位:万元)2011/12/312012/12/312013/12/312014/12/31资产总额182685.73206717.4255310.25383013.75主营业务收入112981.36148745.04185465.65248779.77净资产71059.5478526.896306.92179323.29净利润9255.0111113.514565.5619226.83

表1

通过计算,得出

发展能力指标201220132014总资产增长率13.15%23.51%50.02%主营业务收入增长率31.65%24.69%34.14%净资产增长率10.51%22.64%86.20%净利润增长率20.08%31.06%32.00%

表2

根据计算出的发展能力指标,为了便于观察,可以画出如下的趋势图。

三、结论

通过对以上三家上市公司的发展能力指标体系的数据对比及对趋势图的观察,可以清晰的发现,江福股份公司所有的增长率均大于0,且连续3年大部分指标趋势向上;其他两家公司的发展指标体系中,有的指标趋势向上,有的指标趋势向下,呈现不稳定现象,而且有的指标小于0。我们可以得出结论,江福股份公司在未来仍有较大可能呈现高速成长,这正是我们要寻找的投资标的。

发展能力指标体系在对于创业板上市公司,“具有好的成长空间”、“业绩不突出”这两个突出特点有较好的针对性,起到甄别公司优劣的重要作用,确保了投资的安全性。

[1]李静.企业短期偿债能力分析[J].企业导报,2014,(21).

[2]刘敏.企业发展能力指标的循环分析[J].中国农业会计,2013,(05).

[3]齐晓辉.兵团农业可持续发展能力指标体系及评价方法研究[J].新疆农垦经济,2011,(02).

[4]刘敏.企业发展能力指标的循环分析[J].中国农业会计,2013,(05).

[5]王芳.海南农业可持续发展能力指标体系构建及其评价[J].热带生物学报,2012,(01).

[6]陈晓雁.财务报表分析对企业经营决策的影响[J].天津职业院校联合学报,2014,(03).

[7]陈晓雁.企业的成本控制分析[J].天津商务职业学院学报,2014,(01).

Research on Identification of Good or Bad GEM Companies Using Development Capability Index System

CHEN Hong-bo

(Sino-GermanyVocationalandTechnicalCollegeofTianjin,Tianjin, 300350)

GEM companies have great potential to develop. But their performances are not so outstanding. Full consideration should be given to Development Capability Index System when making invest on these companies, besides other evaluation indicators. This is one of the important basis for us to determine investment objective.

growth rate; Development Capability Index System; identify; GEM

2015-03-27

本文系天津商务职业学院2013年度院级重点科研项目《企业并购目标选择中的财务评价体系研究》(立项编号:TCC2013ZD06)阶段性成果

陈宏博(1977-),男,汉族,天津市人,天津商务职业学院会计师,硕士。研究方向:财务管理。

F830.59

A

1673-582X(2015)06-0087-05

猜你喜欢

承德医学院学报(2023年1期)2023-04-16 12:36:27

青岛农业大学学报(社会科学版)(2021年3期)2021-12-06 05:27:32

山东冶金(2019年1期)2019-03-30 01:35:28

消费导刊(2017年15期)2017-11-07 03:42:36

中国财政年鉴(2017年0期)2017-07-04 08:49:20

海外星云(2016年12期)2016-06-29 22:33:24

企业文明(2015年5期)2015-06-08 23:06:12

中国自行车(2015年8期)2015-05-30 10:48:04

声屏世界(2014年6期)2014-02-28 15:18:08