杜邦分析法在企业的应用研究

2015-03-12 11:57中石化中原油建工程有限公司张凤勤

中国商论 2015年1期

中石化中原油建工程有限公司 张凤勤

杜邦分析法由杜邦公司在20世纪20年代首先采用,由于该方法具有综合性强、可操作性好等优点,一直沿用至今。

杜邦分析法最大的特点是由若干个评价企业财务状况的指标组成,按其内在联系进行有机的结合,从而形成一个较为完整的财务指标体系,最后通过权益收益率对企业的财务状况进行综合反映。与单一的财务指标分析相比较,该方法层次更清晰,条理更加突出。

本文选取读者传媒作为分析案例,通过实际案例分析说明杜邦分析在企业中的应用。

1 杜邦财务分析的基本结构

杜邦分析结构如图1所示,通过对净资产收益率进行分解,把净资产收益率分解为资产净利率和权益乘数两项,具体关系为:净资产收益率=净资产利润率×权益乘数。第二阶段是对净资产收益率中的两项进行再分解,其中净资产利润率=销售净利率×资产周转率。销售净利率直接反映了企业的盈利情况,在销售收入不变的情况下,提高销售净利率能够增加企业的净利润。

因此,为了提高净利润,企业要把重点放在提高收入和降低成本两方面。权益乘数=1÷(1-资产负债率),反映的是企业的所有者权益与总资产的关系。可以通过资产负债率来进行计算,与资产负债率成正比关系,即在总资产一定的情况下,企业的负债越多,权益乘数越大。通过权益乘数可以看出,在企业总资产不变的前提下,企业可以调整资本结构,通过适当增加负债比率,进行负债经营,减少所有者权益在总资产中所占的份额,可以提高权益乘数。但是负债经营一定要结合企业的实际情况,不能盲目扩大债务比率,给企业带来较大财务风险。

通过对公式进行分解,能够把抽象的计算指标简化,其中的销售净利率、资产周转率、资产负债率等计算较为容易。此外,杜邦分析能够把这些财务指标进行有机的结合,把单一的财务指标融入到体系中来,更加全面地对企业的财务状况进行分析。

图1 杜邦分析结构

2 杜邦分析法在企业中的应用

2.1 读者传媒相关财务数据

本文选取读者传媒作为分析案例,通过杜邦分析法,对读者传媒的财务状况进行系统的分析。2009年,读者出版集团有限公司完成股份制改制,成立读者出版传媒股份有限公司,公司最为畅销的产品是《读者》杂志,截至2013年12月31日,读者传媒的总资产达到11.88亿元。公司准备在A股上市融资,并披露了招股说明书。对于读者传媒的财务状况,主要是通过所公布的招股说明书的相关数据进行分析。

读者传媒2013年成长性良好,财务稳健。2011年、2012年各项盈利指标均为正,说明公司一直保持着相对较好的盈利发展模式。2012年到2013年,公司净利润、总资产、股东权益有较大幅度增长,变化趋势较大。但是,2013年公司营业收入增长有所下降,增长趋势放缓,究其原因,可能缘于市场饱和,主营业务增长有限,而且,随着新兴电子传媒发展对传统传媒的冲击和未来随着数字出版的发展,读者传媒传统主营业务收入必然下降。而其仍能保持净利润持续增长,一方面,可能是读者传媒成本控制得比较好;另一方面,读者传媒的业务升级并拓展,以及对外投资,对其净利润持续增长有着良性的推动作用。表1为读者传媒近三年的相关财务数据。

通过对读者传媒近三年的财务数据进行计算,能够准确地计算出企业的资产负债率、权益乘数等财务指标。在进行杜邦分析以前,需要对报表的数据进行筛选,选取分析体系中需要的财务数据,如总资产、负责、所有者权益、净利润等,为杜邦分析做出前期准确计算。通过对相关财务指标进行计算,得出如表2所示的财务指标。

表1 2011~2013年读者传媒短期偿债能力的结构分析

表2 2011~2013年读者传媒长期偿债能力比率及趋势分析

2.2 读者传媒杜邦分析

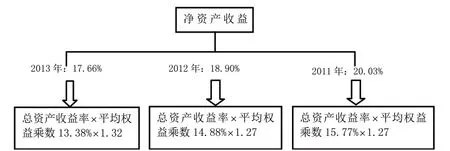

通过对杜邦分析的运用,计算出2011~2013年读者传媒财务状况杜邦分析情况,具体的数据如图2所示。

图2 2011~2013年读者传媒财务状况杜邦分析数据

从上面的杜邦分析可以清晰地看出,读者传媒净资产收益率由2011年的20.03%下降到2013年的17.66%,其原因从指标看,2013年的总资产收益率比2011年有所下降,但是权益乘数有所上升,但是总体来说是有所下降。通过杜邦分析可以准确地看出净资产收益下降的主要原因是总资产收益率下滑,在三年中这一下降趋势很明显。结合企业的背景,可以发现收益率下降的原因,即电子读物、互联网等对公司的经营产生了很大的冲击,导致企业的资产收益率出现下滑。面对市场的变化,如果不及时地进行应对,净资产收益率很可能继续下滑。

2.3 提升读者传媒盈利能力建议

读者传媒的主要竞争对手之一的知音传媒在2011~2013年间净资产收益率由7.69%增加至9.54%,呈现上升的趋势,但是整体的收益率较低,远远低于读者传媒的净资产收益率。总体而言读者传媒的净资产收益率虽然和行业平均水平相比较高,但是随着市场的饱和以及竞争的加剧,净资产收益率还将呈现下滑的趋势。通过对读者传媒的主营业务进行分析,可以看出公司主营业务的收入呈现下滑的趋势,新媒体的冲击使得公司业务有萎缩的趋势。近三年,读者出版传媒期刊业务的营业收入占比分别为39.8%、35.79%和30.72%,教材教辅业务的营收比例为42.43%、40.48%和38.31%。在新媒体发展方面,读者传媒是走在后面的。其未来的持续发展和其是否能跟上资本市场的脚步,与全媒体和多元化转型方面的努力有关,读者传媒有其自身比较稳定的受众和消费群,上市对它来说,是一个机会,但挑战与机遇并存。因此,企业在维持现有的业务基础之上,需要对新的业务进行拓展,发现新的利润增长点,持续地保证企业的盈利。

针对杜邦分析的结构,以及读者传媒的主要收入来源情况,即期刊、教辅读物,本文建议在公司还没有新的利润增长点的情况下,巩固现有的业务是保持盈利能力的重要方法。目前读者传媒在期刊市场中有较为稳定的市场份额,这使得其难以再取得明显的业绩增长,公司需要尽可能地保持现有的市场份额,降低成本,增加净利润。教辅市场是十分稳定的市场,没有太大的波动,也是公司营业收入最为稳定的部分,需要保持这方面业务的稳定性。

加大对数字出版或者电子读物的投入。尤其是最近几年智能手机技术的发展与普及,电子阅读越来越普及,尤其是在年轻人群体中,电子阅读极其普遍,这给传统的纸质的报纸、期刊带来了巨大冲击。读者出版传媒目前的主营业务集中在纸质出版物,电子市场的崛起将给纸质期刊市场带来巨大的替代威胁,尤其是平板电脑、电子阅读器等技术的不断发展。电子书年均增长率达到78%,互联网期刊年均增长率超过12%,其他的一些电子读物收入都在快速地增加,对原有的纸质出版市场形成了很大的冲击,但是目前主要的电子阅读物增长速度很快,也给公司带来了很大的机遇。

3 结语

杜邦分析体系虽然已经使用近一个世纪,但是对于现在的企业来说仍然具有很强的实用性,在我国的企业中运用也十分普遍,尤其是在上市公司中,但是一些中小企业并没有发挥其真正的作用。本文通过具体案例对杜邦分析法进行了运用。在企业运用杜邦分析法时需要注意相关指标的计算,一旦其中一个指标计算出现偏差,将影响到整个分析的结果。

[1] 邢燕乐.杜邦分析法的应用研究[J].现代企业,2014(5).

[2] 王娜,殷勤.杜邦分析法在企业中的应用[J].中国证券期货,2012(05).

猜你喜欢

社会科学战线(2022年1期)2022-02-16

化工管理(2021年7期)2021-05-13

科学与财富(2021年35期)2021-05-10

小学生学习指导(中年级)(2018年3期)2018-11-29

小学生学习指导(中年级)(2018年3期)2018-01-25

领导文萃(2017年22期)2017-11-27

中国财政年鉴(2017年0期)2017-07-04

汽车零部件(2016年1期)2016-12-08

海外星云(2016年12期)2016-06-29

读写算·小学中年级版(2016年9期)2016-05-14