商业信用与风险:近代旅京冀州五金商人的赊销方式探析*

2015-03-10 06:10卢忠民李小梅闫学军

河北科技师范学院学报(社会科学版) 2015年4期

卢忠民,李小梅,闫学军

(1.首都师范大学 历史学院,北京 100048;2.河北科技师范学院 思想政治理论教学部,河北 秦皇岛 066004;3.东北大学秦皇岛分校 社会科学研究院,河北 秦皇岛 066004)

商业信用与风险:近代旅京冀州五金商人的赊销方式探析*

卢忠民1,3,李小梅2,闫学军3

(1.首都师范大学 历史学院,北京 100048;2.河北科技师范学院 思想政治理论教学部,河北 秦皇岛 066004;3.东北大学秦皇岛分校 社会科学研究院,河北 秦皇岛 066004)

赊销是旅京冀州五金商人日常销售的主要手段之一。其赊销额占销售总额的60%以上。五金商人通过赊销利于扩大销售额,而赊购方则利于提高自己的资金周转能力。为规避风险,除按照三节结账惯例外,冀州五金商人还采取多种防范措施。

冀州商人;北京;赊销;五金;风险防范

近代冀州商帮所主导的某些行业引领着京津两地的商业潮流,有力地推动着二地商业的近代化进程。就冀州帮在北京所营颇多的五金行而言,属于经营进口洋货商品的新兴行业,不仅使市民传统的日常器具得以更新,更为重要的是,“影响到其他一些行业,如建筑营造业、交通运输业、小手工业以至农村小生产者的发展”,对“工业和城市建设的发展是不无影响的”。同时,面对激烈地市场竞争,其在经营设备、售货 技术上,广泛使用电报电话,并重视广告宣传,这无疑推动了当地电信与广告业的发展。此外,北京五金同业工会主席为冀州五金商人邸占江,此人与北京市总商会中曾担任常务委员与监察委员[9]。可见,近代旅京冀州五金商人在北京商业活动中是有一定地位的,研究其商业信用问题具有一定学术价值与现实意义。

一、赊销对象、数额及其比重

旅京冀州五金商人日常经营中的赊销现象较为普遍,赊销额多占销售总额的60%以上*北京市档案馆:《关于北京市私营五金业历史演变的调查情况》档号87-23-90,1956年9月25日。。赊销是五金商铺增加营业额、增强市场竞争力,并促其不断发展的主要手段之一。不过,由于受北京各个时期经济发展水平、行业与市场行情之差异,尤其是受动荡的时局与社会的影响[2]60,赊销在五金商人日常经营中的主次地位多有变化。北京五金商人在1840年前,由于一般采取门市分类出售方式,所以销货时皆为现钱交易,即一手交钱一手交货,并无账目制度,偶而赊出时当即用白条暂记。清末民初,由于受外国洋行大肆向华商赊销五金洋货活动的影响下,旅京冀州五金商人也不断进行赊销实践,1914~1917年间销售额的60%以上系赊销所得。不过,一战结束后,五金物资出现紧缺局面,外商洋行大量收购五金商品,同业商铺间也互相抢购,致使物价猛烈上升,因而一度在销货上以现款为主。到20世纪二三十年代,五金行的销售方式主要有现款销售、赊销(迟数日或随用货随交款)与先收款后发货三种。不过,在多数情况下,赊销仍占主要地位*北京市档案馆:《关于北京市私营五金业历史演变的调查情况》档号87-23-90,1956年9月25日。。抗日战争爆发后,赊销虽仍继续存在,如1938年万德成铁厂、义和泰、天恩永等分三节偿还万丰泰货款,但已经减少*北京档案馆:《万丰泰五金行》档号J088-001-00224,《电料铁厂外欠账》,中华民国二十七年。。之后到1940年,赊销现象进一步弱化,如万丰泰赊销给万德成、隆和水、新记电、永明厂、万恒号等24厂货物,这些厂家一般皆是尽量月结,即月底或下月初结清欠款;实在不能完成月结的厂家就争取在三节结清*北京档案馆:《万丰泰五金行》档号J088-001-00308,《电镀铁厂外欠账》,中华民国二十九年。。这表明,在逢乱世商家一般以现款结算为主、赊销减少的情况下,当时能得到赊销待遇的厂家十分珍惜这种赊购机会,尽量早日还款以保障这种商业信用的顺利完成。

赊销作为商业信用的一种,由于存有潜在风险,商铺一般皆比较重视对赊销对象的择选,因为这直接关系到商铺日后能否顺利收回赊销货款。在近代,北京各行商业“无有不赊账者”,但主要限于本行批发本行、常年主顾、本巷殷实铺户三端,其余大半是现钱交易[10]。这表明,赊销在近代北京商界普遍存在,并主要靠购销双方的熟识程度及血缘、地缘、业缘等关系来维系这种商业信用。旅京冀州五金商人选择赊销对象时也基本循此规律,以熟识的固定交往客户为主,但由于五金商人所经销商品的特殊性,其主要销货对象与其他行业又有所不同,据20世纪30年代的《北平市志稿》载:五金行“销路以各铁工厂为多,他如电车、电灯、自来水公司,铁路及各工厂,各建筑工程亦多需要”[11]617。即五金行的赊销对象主要不是面向消费者个人,而是那些对五金货品需求较多的机关、团体、工矿、建筑、铁路等公营单位及诸多私营工厂企业与商号。这样,五金行一般与销货对象在长期交往中建立了固定销货关系,渐渐成为经常性交易,所以业务上的固定性,决定了交易中的赊销关系较多。综合笔者所见五金商铺档案信息,根据赊销对象的不同,将旅京冀州五金商人的赊销也可分为消费性赊销与经营性赊销两种[5]93,其中,消费性赊销又以公营单位等政府性赊销为主。韩瑞军将包括赊销在内的商业信用按规范程度分为口头商业信用、记账商业信用、票据商业信用[12]205。不过,就五金商人的赊销情况而言,以记账式赊销*指五金商号有专门账簿详载赊购方的赊购情况,包括赊购时间、赊购方姓名或店号、数量等信息,当信用关系结束时冲销,并在账簿相应位置印一“销”或“结”字戳,表示欠款结清。为主,因这种方式既有人情味,复合中国传统交易习俗,又比口头信用稳定,能切实保护赊销方的合法权益;口头式赊销按常理应该存在,但在档案中看不出;现货交易的赊销环节,笔者未见有票据式信用,此信用形式主要出现在预买或定买环节。

一般而言,赊销方式往往会受赊销对象的规模与信誉、购货数量的多少与商品的市场供求情况等因素的影响而有所不同。信誉好、购货多的单位或个人较容易在五金行获得赊购待遇,如1935年万庆成五金行就与恒丰厂、宝祥钉、庆昌厂、德盛王、范师傅、椿宅、王德明、隆义号等100多家工厂企业或个人有赊销来往*北京档案馆:《万庆成五金行》档号J85-1-20,《历年外欠底账》,中华民国二十四年。。各五金商铺因自身经营规模与财力大小不同,决定了其对外赊销数额亦多寡不一,北京万丰泰五金行的《零散外欠旧年老账》上载有91项外欠银,计352笔外欠款,最少的0.0185kg,一般都在0.5 kg以上,当然也有5、10、15 kg以上者,最多的104.1 kg。一般情况下,个人欠万丰泰的货款数额较小,一般在0.5 kg以下;私营商铺或工厂欠款较多,一般在0.5 kg以上;政府公营单位欠款最多*北京档案馆:《万丰泰五金行》档号J088-001-00004,《零散外欠旧年老账》,光绪二十一年正月。外欠是指他铺或他人欠万丰泰货款,而这些外欠货款恰好是万丰泰先前赊销出去而未收回的款项。。到1937年2月万丰泰销售的某些商品仍以赊销为主,据载:“黄红铜丝片昨日共卖出200~250kg,现款者三分之一,其余即是交往家购去。”*北京市档案馆:《万丰泰五金行》档号J88-1-156,《益和公司通信底账》(京字第22号信),民国二十六年。这表明万丰泰赊销给固定客户的货款占总销售额的60%以上。此外,万丰泰赊销货款总额不仅各年有差异,且一年中各节亦多寡不一,见表1。

表 1 1933~1936年北京万丰泰五金行三节外欠金额统计 洋元

资料来源:北京市档案馆:《万丰泰五金行》档号J88-1-26,《联号通信底账》(京字第10、48、82号信),民国二十三年。北京市档案馆:《万丰泰五金行》档号J88-1-63,《通信留底》(京字第120号信),民国二十四年。北京市档案馆:《万丰泰五金行》档号J88-1-111,《天津益和公司通信账》(京字第9号信),民国二十五年。北京市档案馆:《万丰泰五金行》档号J88-1-112,《天津、张垣各联号通信底账》(京字第48号信),民国二十五年。北京市档案馆:《万丰泰五金行》档号J88-1-156,《益和公司通信底账》(京字第17号信),民国二十六年。

表1显示,北京万丰泰五金行端午节前外欠相对较多,如从年节前外欠数据看,各年有增加之势。该铺收回外欠货款一般是7~9成,中秋节前收回率最低。1933~1936年万丰泰三节外欠平均13 357.14洋元,如以此数据将上表外欠项下的数据补全,则为表 2,据此估算万丰泰全年外欠占销售额的比重大小。

表 2 1933~1936年北京万丰泰五金行三节外欠款比较 洋元

据万丰泰统计,1936年12月20日该铺共有外欠15 000洋元,而至年终还有一个半月,可能还会再卖现款10 000洋元或 8 000洋元*北京市档案馆:《万丰泰五金行》档号J88-1-112,《天津、张垣各联号通信底账》(京字第125号信),民国二十五年。。据此推算,1936年万丰泰全年销售额估计达64 000~80 000洋元,而全年外欠额达42 357洋元,这样,全年外欠占销售额的53%~66%,即两数的平均值接近60%,这与档案所载一般商铺赊销欠款约占销售额的60%*北京市档案馆:《关于北京市私营五金业历史演变的调查情况》档号87-23-90,1956年9月25日。的说法相符。至1937年抗日战争时期,尤其是太平洋战争爆发后,同业的销货绝大部分是现款,赊销比重下降,如1938年万丰泰全年共卖货186 019.18洋元,共有呆账7 692.69洋元*北京市档案馆:《万丰泰五金行民国二十五年存货账》档号J88-1-113,民国二十五年。,如果按前述呆账占外欠货款总值的二成左右计算,则此年外欠洋共有38 463.45洋元,这样,外欠款项只占全年销售额的20.68%左右,这与1936年相比,外欠在当年销售额中的比重已经下降2倍左右,可见当时赊销减少,相应地现款交易增多。又如北京万和成作为业内较大之商铺,1945年销货净额为1 345 130.36洋元,外欠款326 269.99洋元,外欠占销货净额的24.26%*1935年从万丰泰赊购五金货品的铁厂共有29个:恒大厂、全兴局、永增厂、谦成厂、丰华厂、谦顺厂、华利厂、德聚厂、锷锋厂、义兴局、文华兴、德华厂、永顺李、俊民齐、义记将、和记、庆生号、樊宅、永利号、辉泰隆、纯记、万德祥、三义厂、德顺兴、万恒号、长盛陈、孙殿隆、冯记厂、恒利车行。由于有些铁厂并不按照三节结账,有的是月账,有的是不定期结账,所以无法将这些铁厂的所有赊欠数据编入上表,如果需要求出这些铁厂总的赊欠款额,我们不妨用上表中数据的平均值对这29个铁厂的赊欠款额进行估算。(参见北京档案馆:《万丰泰五金行》档号J088-001-00094,《铁厂外欠账》,中华民国二十四年。),即赊销款已减少至销货额的25%以下,这与万丰泰的情况大体一致。尽管这只是少数商铺的情况,但可在一定程度上反映出当时旅京冀州五金商人的赊销业务有减少之势。

二、收账习惯及其作用

赊销不同于现金交易,是有风险的,一旦赊账不能如约兑现,信用风险也就开始发生。为防范赊销产生的风险,所以北京商铺有三节收账、年终结清的习惯,即端午节一般于四月二十日前后,中秋节一般于八月初一以后,年关一般于腊月十五日以后,各商号就纷纷向债务者讨债,所送之账单,名“节帖子”,并有“节账”、“月账”之分[13]。即使在南京国民政府做出“结帐日期,定为国历年终”的规定后,亦因商民多不习惯阳历收账等故而作罢[14]。旅京冀州五金商人也依此商业习惯在阴历年前收账,如万丰泰“结至阳历年底共计外欠12 000余洋元,惟在此阳历年关均不肯还账,仍以阴历为旧习。”*北京市档案馆:《万丰泰五金行》档号J88-1-111,《天津益和公司通信账》(京字第9号信),民国二十五年。

旅京冀州五金商人对于赊销出去的货款的收回一般采取边赊销边收款的流动之法,但以每年三节结账为主,并在每旧历年底(春节前)进行一次性的外欠账目清结,这主要是由于各赊购单位的商业信誉不一,营业规模与偿债能力各异所致。商铺在结账期虽不一定能将外欠款全部收回,但收回大部分欠款还是可能的。做出这种判断的主要依据是:五金商人的赊销对象多是北京进货量较为稳定,彼此知根知底的固定交往关系户。那么,五金商铺收回赊销出去的货款的比例到底是多少呢?下以北京万丰泰五金行为例说明,见表 3。

表 3 1935年部分铁厂赊欠万丰泰五金行货款及偿还款额比较表

资料来源:北京档案馆:《万丰泰五金行》档号J088-001-00094,《铁厂外欠账》,中华民国二十四年;《铁厂外欠账》档号J088-001-00144,中华民国二十五年。

表3中,无论合计数还是平均值,欠款数额皆大于还款数额,即万丰泰总有一些外欠款不能如期收回。万丰泰收回的外欠款额占各铁厂赊欠款总额比例的平均数多在60%~70%以上:其中,年节回收欠款比例最高,多在70%以上;中秋节次之,约近70%;端午节比例最低,只有40%多一点。各厂各节偿还欠款的比例也不均衡,谦顺厂端午节的欠款偿还比例还不到11%,是偿还率最低的一个铁厂,而年节、中秋节却高达99%左右;义兴局偿还欠款率在这三节中皆达到了99%以上;1935年年节时7个铁厂,其中有4个铁厂的还款比例在98%以上,而端节只有2个铁厂达到了这个比例。这说明五金行较为重视年节与中秋节收账,而不太重视端午节收账,这从端节收账比重平均只有40%多一点可见一斑。尽管五金行对年节收账较为重视,但赊欠款项的回收也并非都十分理想,例如1935年年节恒大厂欠款偿还比例还不到17%,大大低于平均值。这样,此铁厂由于信誉指数差,万丰泰于是在下一年即停止与此厂的赊销业务往来。

表3中,7铁厂1936年年节平均欠万丰泰货款169.67洋元,当年共有29个铁厂*北京市档案馆:《万和成五金行资产负债表、损益计算书》档号J86-1-76,中华民国三十四二月十四日。与万丰泰有赊购业务,共计欠款近4 920洋元。这只是对铁厂欠款的估计,如果加上其他厂,如电料、电镀、铁盒厂、铜厂等厂的欠款,则数额就更大。而此年节前万丰泰共有外欠货款12 000余洋元,“至笔下(1936年1月23日)共收进9 000余元”,即已经收回75%,预计能收进“八成多账”*北京市档案馆:《万丰泰五金行》档号J88-1-63,《天津益和公司通信账》(京字第元号信),民国二十五年。,比例要高于万丰泰从各铁厂收回欠款平均数的一成左右。由于万丰泰的赊销对象中不但包括铁厂、铜厂等工厂,也包括一些商铺、机关等单位,也就是说,铁厂偿还欠款的比例可能要低于其他非工厂单位。这就意味着铁厂等工厂无偿地使用五金商铺资金的时间要比其他非工厂单位长些,从另一角度看,五金行的赊销应该会对这些工厂企业的资金周转有一定积极作用。这可从永增铁厂偿还万丰泰货款的情形中得到进一步证明,见表 4。

表 4 1934~1938年永增铁厂赊欠万丰泰五金行货款及偿还情况表

③永增铁厂在偿还万丰泰75元后,账面上记载“打账清完”字样。(见北京档案馆:《万丰泰五金行》,《电镀铁厂外欠账》档号J088-001-00230,中华民国二十七年。)

资料来源:北京档案馆:《万丰泰五金行》档号J088-001-00050,《铁厂外欠账》,中华民国二十三年;《铁厂外欠账》(副册)档号J088-001-00051,中华民国二十三年;《铁厂外欠账》档号J088-001-00094,中华民国二十四年;《铁厂外欠账》档号J088-001-00144,中华民国二十五年;《电镀铁厂外欠账》档号J088-001-00184,中华民国二十六年;《电镀铁厂外欠账》档号J088-001-00230,中华民国二十七年。

表4显示,永增铁厂偿付欠款率一般在70%以下,达不到表 3中所示的平均数,说明永增偿债能力较差。偿付欠款率最好的一年是1934年,在60%上下,最差的是1935年中秋节,并且年节一般要好于端午与中秋二节。从总体上看,永增的偿付欠款率有下降之势,有时甚至出现长期拖欠现象。如1938年永增铁厂共欠万丰泰货179.68洋元,其实这些欠款是1937年端午节就应该偿还的,后一再拖延,直到1938年中秋节永增铁厂又偿还万丰泰货75洋元,但剩余部分经“打账清完”。也就是说,剩余的104.78洋元货款被永增铁厂无偿占有了。值得注意的是,1937年端午节后到1938年中秋节,这期间永增欠万丰泰的货款数额未变,而且账本上也不再记载此厂的取货、还款情况,这有三种可能:一是永增自1937年端午后不愿从万丰泰赊购货物;二是永增用现款从万丰泰进货;三是万丰泰见永增不能结清赊欠货款,于是不再赊销给永增铁厂货物。笔者认为第三种推测最接近事实,因为这种裂痕早在1936年端午节时就已出现:当时永增铁厂同样未结清万丰泰的欠款,到1936年中秋节时只还了200洋元,1937年年节时又还了150洋元。此后剩余欠款一直拖到1938年中秋节,才以“打账”方式告结。这种不讲信用,长期拖欠账款的行为理应受到万丰泰不再予以赊销货物的制裁,这和天津五金行用开“红票”的方式限制进货方拖账行为的办法所起的作用是一致的。据《北平市工商业概况》载,北京“现时制造机器而规模较大者,曰永增、曰和记、曰中华”[15]421,即永增铁厂是当时北京规模较大的铁工厂,应该具有一定的代表性,永增尚且如此,其他工厂对五金商铺的拖欠、打账现象也就可想而知了。但从另一个角度讲,这种不守信用的铁厂作为生产企业,从五金行赊购货物并长期拖欠,最终还以少给、甚至赖账不给告终,其实是在长期无偿地占用甚至占有五金商业资金,这对铁厂等工业部门的资金周转应该是大有益处的。不过,此种现象是在损害五金商铺部分利益的条件下实现的。

值得一提的是,工厂偿还五金行货款时,除上述偿还现金外,还可通过偿还实物来抵偿欠款。如1935年2月21日谦成厂欠万丰泰货款5.82洋元,3月10日又从万丰泰赊取炉粉面计1.26洋元,3月16日万丰泰收到谦成厂偿还4分黄铜接口一打,计3.78洋元,3月23日谦成厂又从万丰泰取炉粉面16斤,计1.92元,这时谦成厂共欠万丰泰货款5.22洋元*北京档案馆:《万丰泰五金行》档号J088-001-00094,《铁厂外欠账》,中华民国二十四年。注:5.22=5.82+1.26-3.78+1.92。此数值是3月16日万丰泰将收到谦成厂的货物折合成3.78元现款后,从欠款总数中减去所得。这是用部分实物折还欠款的情况,还有些厂家的欠款全部以实物抵还,如1937年12月4日中西电厂从万丰泰取□牌白胰子四桶,单价0.68洋元,共2.72洋元,在此金额上盖一“销”字;到12月12日万丰泰收□牌白胰子四桶,单价0.68洋元,共2.72洋元,在此金额上也盖一“销”字*北京档案馆:《万丰泰五金行》档号J088-001-00184,《电镀铁厂外欠账》,中华民国二十六年。,表示中西电厂欠万丰泰的货款被其所偿还的实物抵消。这意味着中西电厂是通过偿还实物的方式抵偿其所欠货款,其实质是把其所产商品销售给了万丰泰五金行,这无疑利于其进行资金周转。在这个意义上讲,万丰泰五金行事实上又在无形中帮了中西电厂一把。

此外,抹零,即抹去欠款的尾数,不仅是一项销货收款时拉笼顾客的策略,而且也是对欠款厂家的一种照顾。如到1934年8月,俊民厂共欠万丰泰货219.1洋元,8月22日万丰泰收俊民厂还200洋元,23日又收俊民厂还18洋元,抹1.1洋元,盖“清”字章*北京档案馆:《万丰泰五金行》档号J088-001-00050,《铁厂外欠账》,中华民国二十三年。,表示欠款结清,即俊民厂已不再欠万丰泰货款。所抹欠款数额虽小,但万丰泰此举,不仅使工厂确实从中得到实惠,且对吸引其他工厂尽快偿付欠款也有一定积极作用,即工厂与商铺双方皆受其益。

上述对五金商铺与工厂关系的认识,与学术界长期存在的传统观点有所不同。传统观点认为中国民族商业资本因占用工业发展资金,所以压制和阻碍了民族工业的发展。然而,这种现象恰在北京五金行很少存在,因五金行80%~95%的商品来自国外进口,直到七七事变后才下降为70%*北京市档案馆:《关于北京市私营五金业历史演变的调查情况》档号087-023-00090,1956年。,这样,五金行不仅很少占用本市或本国工厂资金,反而因赊销给北京当地工厂五金材料、零配件等而使这些工厂占用五金商铺的资金,有时甚至由于某些工厂赖账、打账从而造成工厂无偿占有五金商铺的部分资金;并且工厂在偿还欠款时还能以其所产商品冲抵所欠五金商铺的货款,实际上这又是变相地卖给五金商铺部分国产货。总之,五金商业并未阻碍工业之发展,反而在一定程度上是有利于民族资本主义工业发展的。

除上述三节结账外,旅京冀州五金商人还根据进货商铺、工厂或其他单位的信誉、开设时间、规模实力等进行月账与不定期的随买随还账结算。按月结算欠款的,如1930年北京万和成五金行与天庆公、一郡组、谦顺工厂、松昌电料行、德丰木厂、伊籐洋行、三和工业、堀田先生、茂生汽车行、惟新纸店、万庆和、兴亚制本所、华兴公司、多田部队等50个商号、单位或个人有赊销关系。一般情况下,买主上月取走货后,到下月初就还款。如天庆公,8月2日取走1寸半三角4斤,每斤0.55洋元,共2.2洋元;31日又取走4分白三通10只,0.63一只,共6.3洋元;到9月1日付8.5洋元。不定期偿还欠款的,一般无规律可循,如俊民厂归还万丰泰的货款时,有时月末还一部分,有时月初,有时买货后的5~20天之内还*北京档案馆:《万丰泰五金行》档号J088-001-00050,《铁厂外欠账》,中华民国二十三年。。也有些买主当月就还款,如一郡组8月2、6、11日取货分别为294、122.5、876洋元,到27日将欠款共1 292洋元全部还清。也有的买主在赊购后几天内即还欠款,不过只还总欠款的一部分,如伊籐洋行8月11日取货1 635.39洋元及842.4洋元,13日付1 000洋元,其余部分以后再还。然而,也有的买主如同合义、天益公、茂生汽车行、多田部队等始终在账本上就没见还款记录*北京档案馆:《万和成五金行》档号J86-1-158,《取货账》,中华民国十九年。,这就有了成为坏账的可能。当然,这些付月账与不定期账的客户多为一些规模较小、赊购货物较少的固定交往家,而规模较大、赊货较多的交往家一般是三节结账,信誉不佳或新开商铺、工厂是得不到此待遇的。

不过,有赊购对象因种种理由不能按时还款,致使还款率非常低。这是因为当年不能结清货款的单位或个人,以后能继续偿还并结清欠款的就甚为了了,剩余部分可能要陆续下拖,有的10多年亦不归还,这其实就已成为呆账或坏账(表5)。

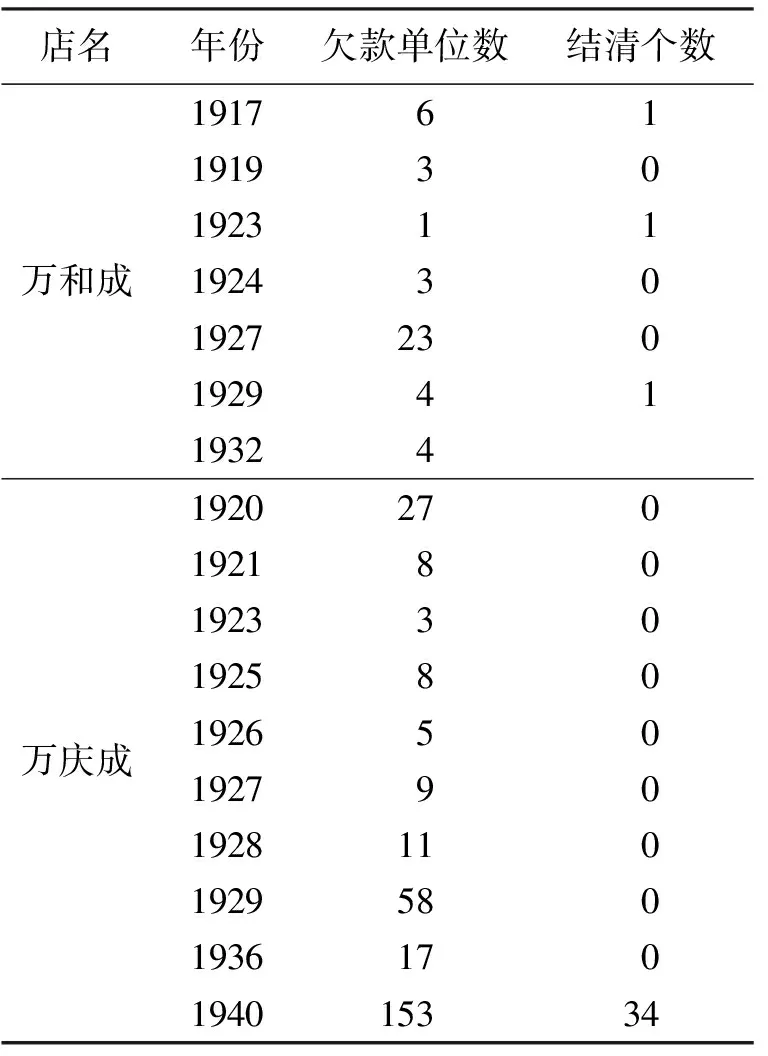

表5 万和成与万庆成五金行历年的赊销单位拖欠货款家数统计表

资料来源:北京档案馆:《万和成五金行》档号J086-001-00005,《民国三年历年外欠帐》,中华民国三年;《万和成五金行》档号J086-001-00007,《四城旧外欠帐》,中华民国四年;《万庆成五金行》档号J085-001-00027,《众行外欠底帐》,中华民国二十九年;《万庆成五金行》档号J85-1-20,《历年外欠底账》,中华民国二十四年。

表5中,各年拖欠万和成货款的单位家数从总体上看要少于万庆成。万和成1923年只1家外欠,且后来又能继续偿还结清,结清率达100%,这是最好的一年;1927年有23家尚未结清欠款的单位,到1932年统计时仍未结清,这些单位所欠万和成的货款就已成为呆账,且很有可能成为坏账。万庆成的情况比万和成更惨,1920年尚有外欠27家,到1929年达到58家,1940年高达153家。1920~1936年间共146家欠款单位,不管是最好的年份1923年的3家,还是最差的年份1929年的58家,其还清万庆成欠款的概率皆为零。1940年万庆成虽然有153家外欠单位,但尚有34家能结清欠款,结清率仅达22%以上,不能还款的仍占绝大多数。有的虽能在账面上写着“清”字,但也是在万庆成遭受一定损失与做出一定让步的情况下达成的,如1940年宋大掌柜欠万庆成货303.88洋元,在还一些实物后,仍欠237.58洋元,1943年3月还100洋元后,由吴掌柜“说合两清”,后写一“平”字*北京档案馆:《万庆成五金行》档号J085-001-00027,《众行外欠底帐》,中华民国二十九年。,表示双方的债权、债务关系中止,这比欠款数额较小的单位对万庆成造成的损失好像更大一些。诸如此类的损失及呆账、坏账的存在,是五金商铺进行赊销过程中产生的一大风险,这很可能会影响到五金商铺的资金周转,甚至是正常运营。

三、赊销的影响及风险防范

赊销的积极影响主要体现在,其一,赊销不仅可大大增加赊出方的销售额,从而对加快商品流通与节省储货成本大有裨益,而且还可使其增进与日常固定交往客户的友谊,以便他们来年继续合作,从而使赊销方能够长期获利,提高竞争力;其二,各较大五金商铺对北京各固定交往客户采用“三节”结账,年终清结的赊销办法,这不仅有利于赊购方进行灵活的资金周转,且可使赊购方增强继续购买的兴趣,对赊购方的发展具有一定的促进作用。简言之,旅京冀州五金商人作为卖方,需要将商品通过赊销尽可能多的销售出去,而其他工厂、企事业单位作为买方则需要用最少的资金来赊购尽可能多的商品,即赊销作为一种营销方式,利于扩大五金商人的销售额;而赊销作为一种信用方式,亦利于提高其他工厂企业的资金周转能力。一句话,买卖双方通过“赊”达到共赢。

但赊销在某些时期对赊出方也有一定的消极影响,主要表现为赊销风险,即“合同或协议的一方无法履行其在交易中的责任时给另一方带来的风险”[16]4,对五金行而言,主要是指赊购方违约给赊销方带来的风险。

首先,要账难,有时外欠货款成为呆账,对赊销方造成一定损失。有的商铺赊欠货款到三节时一经催要就痛快还款,以利日后继续合作。1936年1月北京万丰泰代天津益和公司向瑞昌祥催讨欠津号之款,万丰泰顺利“将款收进,计189洋元”,这是最受同业欢迎的一种商铺。然而,有的商铺虽经债权人“催问数次”,也不一定有结果,如1936年1月18日“大源号欠津号洋77.75洋元,今京亦向该号催问,该云三二日内即与津号汇去,亦或交京号代收。”*北京档案馆:《万丰泰五金行》档号J88-1-111,《天津益和公司通信账》(京字第6号信),民国二十五年。从表面上看,好像该号马上就能归还其欠万丰泰之款,但实际这不过是一种托辞而已,因万丰泰“每日催问,该号日复一日的推诿”*北京市档案馆:《万丰泰五金行》档号J88-1-111,《天津益和公司通信账》(京字第8号信),民国二十五年。。但直到3月21日,大源号欠津之款,仍无结果*北京市档案馆:《万丰泰五金行》档号J88-1-111,《天津益和公司通信账》(京字第38号信),民国二十五年。。大源号一次次的失信于万丰泰与天津益和公司,这就有了成为呆账的可能,或最后以“打账”完结,甚至歇业倒闭分文不给。事实确是按此推理发展,到9月3日“大源号业已关闭”*北京市档案馆:《万丰泰五金行》档号J88-1-111,《天津益和公司通信账》(京字第110号信),民国二十五年。,万丰泰认为此乃“实无法之事也”*北京市档案馆:《万丰泰五金行》档号J88-1-156,《益和公司通信底账》(京字第2号信),民国二十六年。。这表明,赊销商铺对诸如此类欠款的小商铺的拖欠、赖账、打账等行为确是束手无策,欠款数额小了不值得打官司,数额大了也不一定能打赢,因在当时法制极不健全的情况下,欠款商铺有随时弃铺逃跑的可能。这种因赊销而成呆账、坏账的情形应该是那时商界的普遍现象,前述万和成、万庆成等商铺也是如此。有些商铺为减少因呆账、坏账对分红造成的影响,于是将呆账记入销货费用内,例如万丰德五金行1940年只呆账就有2 184.68洋元,而当年销售总费用共计12 266.58洋元*北京市档案馆:《万丰德五金行》档号J199-1-1,《万丰德万金老账》,光绪三十二年新正月十八日。,这样,前者占后者的18%,即当年销售总费用中共有18%的钱是外欠呆账,收回的可能性已经很小。当然,一个商铺因赊销造成的损失不仅仅是这些已成呆账而无法收回的外欠款项,还包括为讨账付出的人工费、车费及欠款利息等,如果呆账数额较大,有时还会造成赊出方的资金周转问题,甚至影响整个商铺商业信用链的正常运转。

其次,除造成呆账、坏账外,更有甚者,因为收账发生纷争者屡见不鲜,有的还要将债主告上法庭,如万和成五金行“与余记洋车铺交易,伊使用我铺货物,本年五月节恃账结清,积欠我(铺)现(大)洋二百零四元七角。我屡次讨要,该铺长冯庆三声明,俟变卖家产再为偿还。及至阴历九月二十七日,我以该铺长屡失信用,复向该铺认真,与伊立行索要。该铺长冯庆三自知无可再推当,亲书字据一张,上载准于阴历十一月十二日,将款如数付清等语。商持据回铺,至期到伊铺索取该款,不料,冯庆三逃往他处,合铺如洗。”于是万和成五金行一纸诉状将余记铺长冯庆三以“抗债不还,弃账逃走”为名告上法庭*北京市档案馆:《万和成五金行》档号J86-1-12,《行所事项底册》,民国八年。。这种因赊销产生的纠纷各个时期、各个行业一般皆有,只要有赊销方式存在,纠纷就有可能发生,只是纠纷现象出现多少的问题而已。

上述情况表明,赊销、赊购交易过程能否顺利完成,主要取决于个人或团体之信用,然而,在近代中国或北京,这种信用主要属于道德层面,在当时法制颇不健全的情况下,加之经济、政治、战乱等多因素影响,交易双方即使是相互熟知,也不可能完全保证每一交易的圆满完成。为避免上述因赊销引起的纠纷与损失,除商界三节收账的共有惯例外,旅京冀州五金商人主要采取了以下四点规避风险之措施。仍以万丰泰五金行为例。

首先,详加调查,对信誉或营业不佳之单位减少或停止赊销待遇,或只以现款销售。前述大源号五金行的营业境况,其实万丰泰在1935年7月30日之前经过调查就早已明晰,认为“该号亦是凑合之事,并无相当资本,近一二年中,时闻该号有不稳之风声”,因此万丰泰亦“未敢多赊给该号,每遇问京找大批货,即以无货或要现款答覆(复)”。也就是说,在对大源号的营业有充分认识的前提下,为不开罪于该号,亦在同业中树立声誉,北京万丰泰赊销给大源号的货物皆为一些零星小额货,而对大宗货则予以拒绝,这样该号欠万丰泰“之款不过数十元之谱”,其主要目的是“藉防不虞”*北京市档案馆:《万丰泰五金行》档号J88-1-63,《通信留底》(京字第102号信),民国二十四年。。有些商铺虽有偿还能力,但如果是新设商铺且营业欠佳时,万丰泰对其也往往不予或停止赊销。如1935年开泰恒欠万丰泰“二百余元之货款,至年终虽已付清”,但鉴于万丰泰因闻开泰恒有“不佳之情形,故以后找京号等货,亦未敢给,该所欠京款不过数元。”*北京市档案馆:《万丰泰五金行》档号J88-1-111,《天津益和公司通信账》(京字第23号信),民国二十五年。总言之,“遇此年月,只好少赊账而谨守少贪利掉现钱,以现活动。如此行之,遇有变动,藉免不虞之损失。”*北京市档案馆:《万丰泰五金行》档号J88-1-63,《通信留底》(京字第158号信),民国二十四年。不过,“处此百业凋零之时局”,如“净卖现款”,则生意“更见寥落”,所以以万丰泰为代表的旅京冀州五金商人只好赊销,当然,赊销不是盲目的,而是在对赊销对象进行调查并有充分了解的情况下进行的,因为这些得到赊销待遇的客户“都是多年旧交往家,谅一时亦不致有何意外之事也”*北京市档案馆:《万丰泰五金行》档号J88-1-111,《天津益和公司通信账》(京字第20号信),民国二十五年。。

其次,对固定的交往家即老顾客,提高赊销价格。即为笼络这些固定交往户,一些大五金商铺往往要对其进行赊销,但在赊销时要故意使赊销价格高于现款交易价格。如1936年11月万丰泰将马口铁以27.5洋元之价赊销给旧交往家,而现款销售价格只20洋元左右。这主要由于有交往之用主购买这些五金商品时,“或一二箱,或三五箱不等,当时并不付款,亦或数日内交款,亦许遂用货遂交款,均是长拉短欠之交往家”,所以万丰泰“不得不稍看点利耳”。此外,万丰泰鉴于“现下各货行市日见增涨,又当平地别家亦无此路货,但闻别家有来此货者,京必预先落价”*北京市档案馆:《万丰泰五金行》档号J88-1-111,《天津益和公司通信账》(京字第149号信),民国二十五年。,即万丰泰对某些紧缺货在赊销时更要适当提价外赊,以弥补赊欠期间因货币贬值或拖欠账款时带来的损失。换言之,付款方式不同,商铺对商品的销售价格“不能一致。现钱之主看着价差不离即卖”*北京市档案馆:《万丰泰五金行》档号J88-1-111,《天津益和公司通信账》(京字第24号信),民国二十五年。,即“现款之买主,尤得廉价出售”*北京市档案馆:《万丰泰五金行》档号J88-1-156,《益和公司通信底账》(京字第22号信),民国二十六年。。

再次,优先销售给现款结算的客户。1936年9月万丰泰将三分红铜片优先售出专卖与协成号,每斤0.72洋元,系现款,而对于庆顺和前定之货,则采取“如能推却再推伊数日”之策略*北京市档案馆:《万丰泰五金行》档号J88-1-111,《天津益和公司通信账》(京字第115号信),民国二十五年。。这样既不开罪于庆顺和,稳住它以便继续合作,又能拉拢协成号,得到现款尽快实现利润,以便与其实现进一步合作,可谓一箭双雕。

最后,收账时采取“打账”策略,即对所欠账款,“不收实数,只收取几分之几”[13]。如瑞孚公司因赊购万丰泰五金行的货物,共欠64.7洋元,1928年10月24日瑞孚公司却以万丰泰所赊之货“短分量”为由,只偿还万丰泰45洋元,剩余近20洋元被“打账”了,即勾销了。又如同心诚铁厂欠万丰泰货款23.02洋元,1928年7月16日收2洋元,8月12日收5洋元,其余16洋元则是“言明打账”了*北京档案馆:《万丰泰五金行》档号J088-001-00014,《旧外欠账》,中华民国十七年。。万丰泰的“打账”策略有点类似天津同业对特定客户实行货物赊销时采用的开“红票”[17]138*开“红票”,即向代销的零售企业赊销货物时“开出的一种用红纸书写的批票,列明货物品种数量、单价等等,是批售货物的凭证,数量不等,因对象而异,一般都在五、六百担,价格平均比市场价低百分之八左右。”如果持有“红票”的商家,旧欠不能全部归还,年初就不能再得到赊销的待遇,也不能拿到低价格的货物了。,其目的无非都是故意向赊购方让利,吸引其尽快还清欠款,尽管收回的欠款比原赊出货款要少一些,但总比一拖再拖最后不了了之的要强,而且这样做还能加强双方的感情交往,奠定以后继续合作的基础。

结 语

由于近代商品经济并不发达,市场不完善,加之商人思想陈旧,遂造成近代中国以物易物、现款交易,早期商业信用几种新旧交易结算方式长期并存的局面。前两种主要存在于战乱、汇率波动、通货膨胀以及信用破产等情况下,制造厂商、批发企业以此来保护自身利益。20世纪30年代的上海五金业、七七事变后的上海华洋杂货店、北京木材业、皮货行等大致如此。近代中国商业信用发展缓慢,主要由当时中国落后的社会环境使然,尤其是法制基础的薄弱,当是中国近代商业信用可以在局部地区或者一个规模较小的经济中存在,但却很长时间无法真正建立起全社会商业信用体系的一个主要原因[4]61。一般来说企业销售商品时,宁愿提供现金折扣以快速收回销售现款,而不愿意采用赊销方式。但是,随着市场经济的逐步建立和完善以及市场竞争的日益加剧,迫使大部分企业不得不为对方提供商业信用,以赊销的形式来销售商品。在近代市场上赊销能力和赊购规模逐渐成为商业企业生存与发展的主要手段。北京同仁堂之所以能够长期执国药业之牛耳,其中一个重要原因是得到了当时许多药材供应商所给予的商业信用。天津五金行用开红票的形式进行赊销、天津大米庄在上海采购赊购并向钱庄透支、北京糖业的同丰糖庄多用赊进方式周转资金[2]62。

在近代北京这样一个熟人社会中,商家赊销,顾客赊账,主要是与吃喝日用有关的行业,如北京饭馆业,是各商店赊销最多的行业,绝大多数允许顾客赊账,不许顾客赊账者,仅煤市街致美斋一家。他如米粮店及其他日用必需品之店赊账也较多[13]。北京诸多老字号,一般皆为赊购原料或产品维持该店的正常运转,也维系着商业信用的传承,之所以成为远近闻名的商号,与规模、实力及良好的信用是分不开的。如稻香村南味食品店、王麻子刀剪店主要是原料的赊购,敬记纸庄赊购洋行洋纸,再赊销给零售商。

五金商号与上不同的是,五金商品的特殊性,主要是工具、零件、配件、金属材料等,客户主要是工厂、企业、机关、团体公营单位等;五金货物来源主要是进口,而洋人起初给予赊销待遇,“一战”后一直到“二战”,由于五金商品短缺,不仅不予赊销,且要求中方五金商人必须交定金订购货品,才能进到货;五金商品受国际、国内两个市场行情的影响,赊销风险较一般国内普通商品更大,尤其在时局动荡期。五金商人的赊销举措,在一定程度上维系着北京商业信用的延续,当然,在战乱、市场萧条时期,信用交易与现金交易同时并行,体现了五金商人经商的灵活性。

赊销作为一种不同于现款交易的信用方式,是买卖双方形成的一种特殊的债务与债权关系。赊销是五金商人增加营业额、增强市场竞争力,并促进其不断发展的主要手段之一。赊销出去的货款的收回一般采取边赊销边收款的流动之法,但以每年三节结账与记账式赊销为主,回收欠款比例平均在60%~70%以上。旅京冀州五金商人通过赊销这种营销方式,利于扩大销售额;而其他工厂企业则通过赊购利于提高自己的资金周转能力。但赊销在某些时期对赊出方也有一定的消极影响,表现为要账难、呆账多、收账纷争多等方面。为规避风险,就要采取对赊销对象进行详实调查、对固定客户适当提高赊销价格、优先销售给现款结算的客户等策略。五金商人之所以能在激烈的商业竞争中站住脚,是将多风险的赊销与求稳经营进行了有机结合,这是其获得发展的极佳途径。

信用交易是一种技术性极强的商品交易形式,对于促进商品流通对于市场经济的建构,无疑具有不可替代的重要作用。因此,了解中国近代信用交易发展过程中的种种经验和问题,对今天经济生活中信用交易的发展,应该是一个良好的借鉴[2]64。对旅京冀州五金商人赊销问题的研究,即为一很好的视角。

[1]张其泮.中国商业百科全书[M].北京:管理出版社,1991.

[2]齐大之.中国近代的信用交易[J].新理财,2005(3):60-64.

[3]刘秋根,王中良.明代民间商业信用——兼及消费信用[J].河北大学学报(哲学社会科学版),2006(1):1-9.

[4]齐大之.中国近代早期的货款结算[J].新理财,2004(2):56-61.

[5]孙强.晚明商业资本的筹集方式、经营机制及信用关系研究[D].长春:东北师范大学历史文化学院,2005.

[6]谢秀丽.清代前期民间商业信用研究[D].保定:河北大学宋史中心,2006.

[7]谢秀丽.论清代前期民间商业信用中的风险及防范问题[J].人文杂志,2008(2):51-59.

[8]汪仕信.明清商业经营方式的变化[J].中国经济史研究,1988(2):14-28.

[9]卢忠民.近代冀州商帮在京津城市近代化中的作用[J].经济研究导刊,2012(9):139-140.

[10]敏.垫账[N].晨报,1926-09-20(06).

[11]吴廷燮.北平市志稿(三)度支志·货殖志[M].北京:北京燕山出版社,1998.

[12]韩瑞军,谢秀丽.论清代前期民间商业信用的特点[J].商业研究,2007(6):205-208.

[13]一厂.赊账[N].晨报,1926-09-15(6).

[14]结帐变通法[N].北平晨报,1930-12-31(06).

[15]北平市社会局.北平市工商业概况[M].北京:北平市社会局,1932.

[16]布赖恩·科伊尔.信用风险管理[M].北京:中信出版社,2003.

[17]董少臣.天津市五金行业的历史回顾[M]//天津文史资料(32).天津:天津人民出版社,1985.

[18]卢忠民,李小梅,王东升.民国旅京冀州五金商人的广告促销及其费用[J].河北科技师范学院学报(社会科学版),2013(1):113-118.

(责任编辑:杨燕萍)

Commercial Credit and Risk: Exploration on the way of Selling on Credit on Jizhou Hardware Businessman of Beijing in Modern China

Lu Zhongmin1,3,Li Xiaomei2,Yan Xuejun3

(1.School of History,Capital Normal University,Beijing 100048;2.Teaching Department of Ideological and Political Theories, Hebei Normal University of Science & Technology,Qinhuangdao Hebei 066004;3.Social Sciences Research Institute, Northeastern University at Qinhuangdao,Qinhuangdao Hebei 066004,China)

Selling on credit was one of the main means of daily sales to Jizhou hardware businessman of Beijing. The selling on credit amount accounted for more than 60% of the total sales. Hardware businessmen tried to expand sales by selling on credit, and it was beneficial to the purchasing on credit sides to improve their ability of capital turnover. In order to avoid the risk, in addition to the settling accounts for the three traditional holidays by convention, Jizhou hardware businessmen also took a variety of preventive measures.

Jizhou businessman; Beijing; sell on credit;hardware; risk Prevention

10.3969/j.issn.1672-7991.2015.04.001

2015-11- 01;

2015-11-30

卢忠民(1973-),男,河北省东光县人,副教授,博士、博士后,主要从事中国近现代社会经济史研究。

D82-52

A

1672-7991(2015)04-0001-10

2015年河北省社会科学基金项目“民国京津地区冀州商帮研究(1912~1937)”(HB15LS028);2015年度河北省社会科学发展研究课题“游走于京津冀间的民国冀商研究”(2015030601);2014年中国博士后科学基金第55批面上资助“民国旅京冀州五金商人研究”(2014M550763);2014年东北大学秦皇岛分校校内科研基金资助项目“民国北京五金商铺研究”(XNR201403)。

赊销,亦称赊账,属于商业信用,是企业对购买者先交商品,延期收回销货款[1]162,即卖方给予买方的一种不需支付利息的信贷,但有还款时间限制。赊销作为一种商业信用,是市场充分发展的结果,在宋代这种现象就很普遍,明清时期又有所发展。不过,这是中国传统的信用,现代意义的商业信用和信用管理起源于19世纪30年代的英国和美国。近代以后西方商业信用交易方式传入我国并不断漫延,在洋行对零售商铺普遍采用赊销方式的刺激下,中国商人也学着纷纷采用此方式[2]61。因此,商业信用成为研究近代各地商品购销的主要问题。关于商业信用问题学术界已有所涉猎[2-8],但已有成果多限于明清时期,近代的尚少;对赊销问题多附带涉及,尚乏专门研究。鉴于此,笔者拟对旅京冀州*冀州商人之来源并非只指冀县,还包括清代冀州所辖的衡水、武邑、枣强、南宫、新河等县。本文在写作过程中,一些与账簿有关的疑难问题已向中南财经政法大学会计史专家郭道扬教授请教。关于北京的称谓,在清朝和北洋政府时期,“北京”与“京师”互通,1928年后的国民政府时期一度改称“北平”,日伪时期又称北京,为行文便,除引文外,本文按习惯相沿一般统称北京。本文北京地域范围仅指现今二环以内的城区部分。五金商人的赊销方式进行探讨,从中管窥商业信用与风险这对矛盾的存在与解决,以期丰富对北京商业史的认识,并为当今私营企业进行商业信用的实践提供些许借鉴。

猜你喜欢

模具制造(2021年10期)2021-11-20

当代工人(2021年12期)2021-10-15

模具制造(2021年7期)2021-09-14

模具制造(2021年6期)2021-08-06

兰台内外(2020年18期)2020-09-26

档案天地(2017年12期)2018-01-17

北方文学·中旬(2017年4期)2017-05-08

剑南文学(2015年6期)2015-11-22

剑南文学(2015年11期)2015-08-10

环球人文地理·评论版(2014年5期)2014-08-12

- 河北科技师范学院学报(社会科学版)的其它文章

- 间接翻译及其类型刍议*

- 新时期以来赵抃研究评述

- 反思与探索:跨行政区划的司法管辖改革研究*

- “孤竹国”所在地探究