利率期限结构、商业银行投资组合与宏观经济波动——基于DSGE的分析框架

2015-03-09 01:11刘喜和冯士龙

审计与经济研究 2015年3期

刘喜和,冯士龙,郝 毅

(1.天津财经大学 大公信用管理学院,天津 300222;2.天津财经大学 经济学院,天津 300222;3.南开大学 经济学院;天津 300071)

利率期限结构、商业银行投资组合与宏观经济波动

——基于DSGE的分析框架

刘喜和1,2,冯士龙2,郝毅3

(1.天津财经大学 大公信用管理学院,天津300222;2.天津财经大学 经济学院,天津300222;3.南开大学 经济学院;天津300071)

[摘要]将包含同业业务的商业银行投资组合、利润和利率期限结构的局部均衡模型嵌入以家庭、资本投资者、商业银行、中间厂商和最终厂商为经济主体的DSGE模型中,分析商业银行风险错配、货币政策工具和经济增长对利率期限结构的影响。结果表明:经济增长冲击和商业银行的风险错配冲击对我国利率期限结构的影响最大,其次是数量型货币政策和价格型货币政策冲击。

[关键词]利率期限结构;货币政策;脉冲响应;DSGE模型;商业银行投资;宏观经济;影子银行

一、引言

2012年至2013年底,由于政府对影子银行结构产品的监管放松,使得原本受到政策限制的信贷资金绕过正常的信贷渠道流向银行同业市场,进而流入政策受限的房地产和政府融资平台。商业银行通过买入返售类的非标业务等手段与影子银行捆绑在同一条间接融资链条上,银行同业业务由银行间临时性、短期性资金头寸调度异变为“类信贷同业业务”。2009年初至2013年末,银行业金融机构的同业资产从6.21万亿元增加到21.47万亿元,增长246%,是同期总资产和贷款增幅的1.79倍和1.73倍。商业银行信贷受到政策限制的同时,影子银行信贷却在高利率环境下迅猛发展。2013年中期,银行体系出现了钱荒现象,使得银行间市场利率、国债收益率、贷款利率、理财收益率以及民间融资的利率等多种货币市场利率都随之出现异常波动,利率期限结构亦呈现前所未有的新特征。

准确地揭示利率期限结构与宏观经济因素间的动态关系是各国中央银行监控金融系统运行和制定货币政策的重要依据。相关研究文献的着眼点基本聚焦于如下两方面:其一是如何精准描述利率期限结构的变化规律。如张燃、李宏瑾等的三因子仿射模型[1],孙皓和石柱鲜的非线性动态模型[2],Gurkaynak等的经济复苏与经济景气时的陡峭与平坦模型等[3]。该类研究一方面试图揭示利率期限结构的静态、动态变化规律和实证检验;另一方面是挖掘其自身形态的微观机理和影响因素。其二是研究利率期限结构与宏观经济运行之间的动态关系,探讨其内含的宏观经济信息,考察其对经济增长和货币政策执行状况的预测功能。潘敏等运用马尔科夫区制转换向量自回归模型揭示了人民币汇率变动、货币政策对利率期间结构的影响关系[4];Rudebusch发现,利率期限结构的风险溢价与通货膨胀和消费增长之间存在负协方差[5]。我国的利率期限结构与宏观经济变量具有显著的双向影响关系,前者对后者具有一定的解释力,发挥了对经济周期和通货膨胀的“指示器”作用,但没有明确体现货币政策利率调控的信息。中央银行的沟通对短期利率有显著的影响,对长期利率的影响较弱。宋翠玲等利用平滑转换模型发现,我国的利率期限结构与GDP之间存在显著的“门槛效应”[6]。该类研究文献丰富,但学者们仍未达成一致性共识。我国的利率市场化正在进行中,金融市场的不完备和摩擦现象会不同程度地降低各市场收益率之间的相关性,加之商业银行及其非银行金融机构出于自身利益最大化的驱动,导致其投资组合成为与监管部门博弈的工具,社会资金的流向和流量不符合经济均衡增长的需求,由此使得我国的利率期限结构与宏观经济变量之间的关系更具特殊性。

已有的研究主要运用经济计量方法讨论利率期限结构与宏观经济变量的关系,忽视了影响其变化的微观行为。我国的商业银行是金融市场的主体,是货币政策传导机制中的关键环节,其资产与负债的匹配行为与利率期间结构存在明显的双向关系。本文有别于其他文献之处是考虑了商业银行的投资行为对利率期限结构的影响,通过建立包含类信贷同业业务的商业银行投资组合、利润和利率期限结构之间的局部均衡模型,并将其嵌入以家庭、资本投资者、商业银行、中间厂商和最终厂商为经济主体的DSGE模型中,将各经济主体的最优行为纳入一个整体系统,分析利率期限结构、商业银行投资组合与宏观经济变量之间的动态关系。

二、一般均衡模型

本文假定经济系统由家庭、企业家、商业银行和厂商(中间部门和最终部门)所构成。企业家从银行借入资金购买消费品并将其转化为资本。此类企业家分为偏好短期投资项目和偏好长期投资项目的企业家。与此对应的是短期资金需求市场和长期资金需求市场。银行可以在不同市场购买短期和长期资产。本文如此分类是为了契合商业银行的投资行为,便于分析其投资组合的本质特征。中间部门使用资本和从家庭雇佣劳动生产有差别的产品,在期末向最终部门出售产品并从企业家手中购买新资本。最终部门将所有中间产品投入于生产消费品并向家庭和企业家销售产品。银行用于向企业家提供的贷款以及购买中间厂商股票的资金均源自家庭存款(Dt)。银行每一期都发行长期贷款且均持有2期。因此,在t期银行持有三种类型贷款即短期贷款、当期发行的长期贷款(t)和前一期发行的长期贷款(t-1)。假设在当期银行需要注入流动性以持有资产负债表里的长期资产。

(一) 家庭

假定家庭追求其一生预期效用现值的最大化,即:

(1)

(2)

家庭部门最优化行为的一阶条件为:

(3)

(4)

(5)

假定家庭根据Calvo原理以概率ωw调整工资Wj,t,则在预算约束和劳动需求约束下家庭所选择的工资Wj,t为:

(6)

总工资水平方程表示为:

(7)

(二)企业家

企业家负责资本的积累。偏好短期投资的企业家从银行借款购买消费品(Xs,t)并将其转化为下期使用的资本。偏好长期投资的企业家也从银行借款购买消费品(XL,t)并在后两期将其转换为资本。因为资本生产具有规模报酬递减的特性,故两类资本的生产函数为ykm=γmIn(1+Xm,t),其中m={S,L}。由于商业银行在持有长期资产时可能面临潜在的流动性风险,故等量的投资长期资本比短期资本产出效率更高。因此,本文假设γL>γS。

短期投资的企业家利润为:

(8)

(9)

短期投资的企业家最大化预期利润为:

(10)

长期投资的企业家的利润为:

(11)

(12)

长期投资的企业家所选择的XL,t为:

(13)

(三)商业银行

(14)

(15)

假定商业银行是风险规避型,且其致力于以短期借款的方式进行长期投资,并在下一期获取资金补足出现的流动性短缺。银行根据整个投资组合的预期利润来估量期望回报。因此,当总体盈利能力低时银行承担风险可以获得高的风险溢价;当整体回报高时,银行只能获得较低的风险补偿。

银行的利润最大化问题为:

s,tDtPtXS,t+PtXL,t+Zt+Pt-1XL,t-1

(16)

其中,σB表示银行风险厌恶程度。

根据商业银行对{XS,t,XL,t}的需求和相应源自企业家的资本供应,本文得到短期和长期利率的均衡值{RS,t,RL,t},即

(17)

RS,t=Rt,CB

(18)

给定潜在的到期转换风险,商业银行会要求一个相应的溢价以持有长期资产,故RL,t>RS,t。银行可以通过做多短期资产与做空长期资产的方式对冲到期转换风险。在保证金制度下商业银行持有长期资产的头寸可以通过购买对冲组合予以抵消,因此,RL,t>RS,t的变动直接与政府债券市场里的期限溢价相关。故在同一通胀水平下,长期和短期利率之间的期限利差为:

(19)

(四)厂商

(20)

中间部门由厂商i构成(i∈[0,1]),这些厂商雇佣劳动并采购生产所需的资本以生产不同的中间品且具有规模报酬不变的特性。其生产函数为:

(21)

(22)

其中,Qt,t+s是厂商的随机贴现系数,ωp是厂商调整价格的概率,Λi,t+1是厂商的实际边际成本。为求得实际边际成本,我们需解决厂商跨期成本最小化问题。即

(23)

(24)

(25)

总价格水平方程为:

(26)

对厂商跨期成本最小化问题进行一阶求导并结合之前的两个假设,可以解得厂商的资本和劳动需求,而且还可求得厂商的实际边际成本。即

(27)

此外,根据生产函数方程和资本投资方程,中间部门的总股本回报率为:

(28)

(五)中央银行货币政策规则

中央银行将采用数量型货币政策工具或价格型货币政策工具。数量型货币政策的具体形式为:

ωt=ρmωt-1-φ1Etπt+1-φ2Y1+em,t

(29)

(30)

其中,该设定考虑了利率滤波、预期通胀和当期产出。er,t为价格型货币政策冲击。

(六)市场结清条件及方程体系

三、实证分析

本文采用季度数据,样本区间从2010年1季度到2013年4季度。其中,消费额采用社会消费品零售总额,产出采用实际GDP数据,通货膨胀采用CPI指数,工资采用CPI调整后的人均工资,以上变量数据均来自统计年鉴。本文选择国债3个月利率和10 年期利率分别作为短期和长期利率的反映变量,数据来源于RESSET金融数据库。中央银行基准利率采用中央银行一年期存款基准利率;实际货币余额数据来自中央银行网站对货币供应量M2的统计。银行短期贷款、长期贷款和银行存款余额均是通过对中国人民银行信贷收支统计中的相关数据加总而得。模型中的参数主要由内生变量的稳态值、结构新参数和冲击性参数构成。其中本文对稳态值校准主要基于历史数据,部分结构参数校准综合了历史数据和研究成果,其它结构参数和外生冲击参数则运用了贝叶斯估计方法。在贝叶斯方法的运用中,需要初步设定检验分布,再根据观测数据不断更新参数估计值,为此本文将以上数据都经过季节调整和HP滤波去势。

(一)参数校准

本文采用了刘斌的估计值将家庭部门效用函数中的相关参数σc、σm、σL的校准值设定为2.1、6.16、0.55;主观贴现因子β取值设定为0.96[7]。根据黄颐琳的研究将实物资本折旧率定为2.5%[8]。资本收入占总收入的比例α,文献通常都将其设置为0.3到0.5之间,本文校准为0.36。

表1 部分参数校准值

(二)参数估计

待估计参数为{ωw、θw、ωp、θp、ξ、σB、γs、γL、ρm、ρr、ρL、φ1、φ2、φ3、φ4}。本文使用贝叶斯估计方法对以上参数进行估计。本文先设定参数的先验分布,其设定方法可参照其他研究文献或模型的稳态条件,取得参数先验分布的可能取值后,再利用卡尔曼滤波方法得到观测时间序列的似然函数,最后由似然函数和先验分布联合得到后验分布:p(θA|YT,A)=p(YT|θA,A)p(θA|A)/p(YT|A)

为了使估计值更加准确,本文参考相关的研究文献,将调整工资概率、工资指数化程度、调整价格概率、价格指数化程度、短期资本份额、数量型货币政策冲击系数和价格型货币政策冲击系数都设定为服从Beta分布,并扩大了先验分布涵盖范围。本文将银行风险厌恶程度、数量型货币政策的通胀预期权重和产出缺口权重、价格型货币政策的通胀预期权重和产出缺口权重都设定为服从Normal分布,相应扩大了先验分布范围。短期投资总体规模参数和长期投资总体规模参数服从Gamma分布,均值依据国家统计局颁布的数据做了加权平均处理。

(三)脉冲响应与方差分解

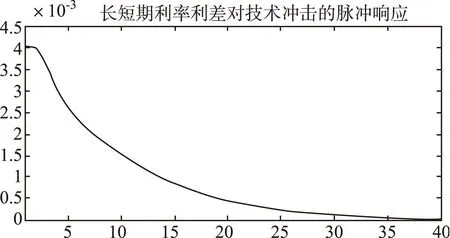

本文将讨论在数量型货币政策冲击(货币供给量增加1%)、价格型货币政策冲击(央行基准利率提高1%)、技术冲击(产出增加0.1%)和风险错配冲击(风险增加1%)对利率期限结构的影响情况。设定技术冲击(产出增加0.1%),可知利率期限结构在当期受到正向冲击(见图1),第一期偏离

图1 对技术冲击的响应

稳态值之后回落,经过36期后回复到稳态值。依据传统的利率期限结构理论可知,经济扩张时期市场对资金的需求强于经济衰退期,导致短期利率上升,且一般情况下其上升幅度会超过长期利率,进而对利率期限结构产生正向冲击。随着经济扩张期的持续,各类经济主体会产生紧缩货币政策的预期,于是正向冲击的效应会逐渐衰弱。以上数据表明,样本期内利率期间结构对经济增长的预期存在一定的敏感度。衰弱期持续在36期左右,说明其影响依然较显著,这也符合理论解释和各国的实践。

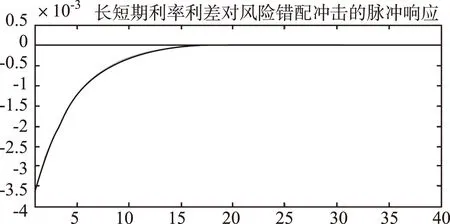

图2 对风险错配冲击的响应

图3 对价格型货币政策的响应

图4 对数量型货币政策响应

从数据可知,商业银行风险错配增加1%,利率期限结构在当期受到负向冲击,当期偏离稳态值,然后快速向稳态值恢复,至15期恢复到稳态值水平。理论上看,商业银行的风险错配是由两方面原因引发。其一是债务性货币错配和债权型货币错配,前者指商业银行所拥有的外币资产小于所需要偿付的外币负债,当本币贬值需要偿付负债时要付出更多的本币;后者指外币资产大于外币负债,当本币升值时,必然会导致外币资产本币计量的价值减少。其二是信贷结构的错配。当商业银行的中长期存款出现短期化甚至活期化,而信贷出现中长期化后,市场中资产与负债的错配现象就会增多。当所有商业银行的错配行为出现同质性时,该错配行为必然会对利率期限结构产生重大影响。在样本期间内,人民币汇率处于稳定变化状态,已经消除了汇改初期一段时间的单边升值状态,进一步说,商业银行的货币错配问题已经不是当前的突出矛盾,因此风险错配对利率期限结构的影响一定出在信贷结构错配问题上。数据显示,截至2013年末,我国金融机构中长期贷款比年初增加4.6万亿元,同比多增1.7万亿元,在新增人民币贷款中占比达51.6%,比2012年高16.53个百分点。2013年GDP增长7.7%,为14年来最低。在GDP增速放缓的现实背景下,中长期贷款却出现较快增长,这在一定程度上反映出商业银行存在信贷结构错配问题。中央银行2013年和2014年2季度的货币政策执行报告进一步指出,“金融机构在利润压力、监管套利等因素作用下,利用同业、理财等短借长贷,资产负债结构风险敞口加大,对货币市场高度依赖”。

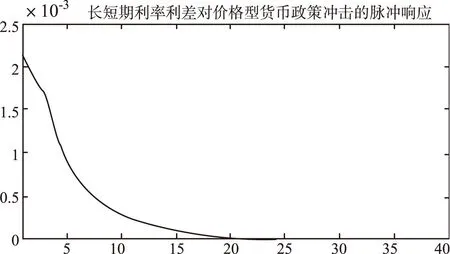

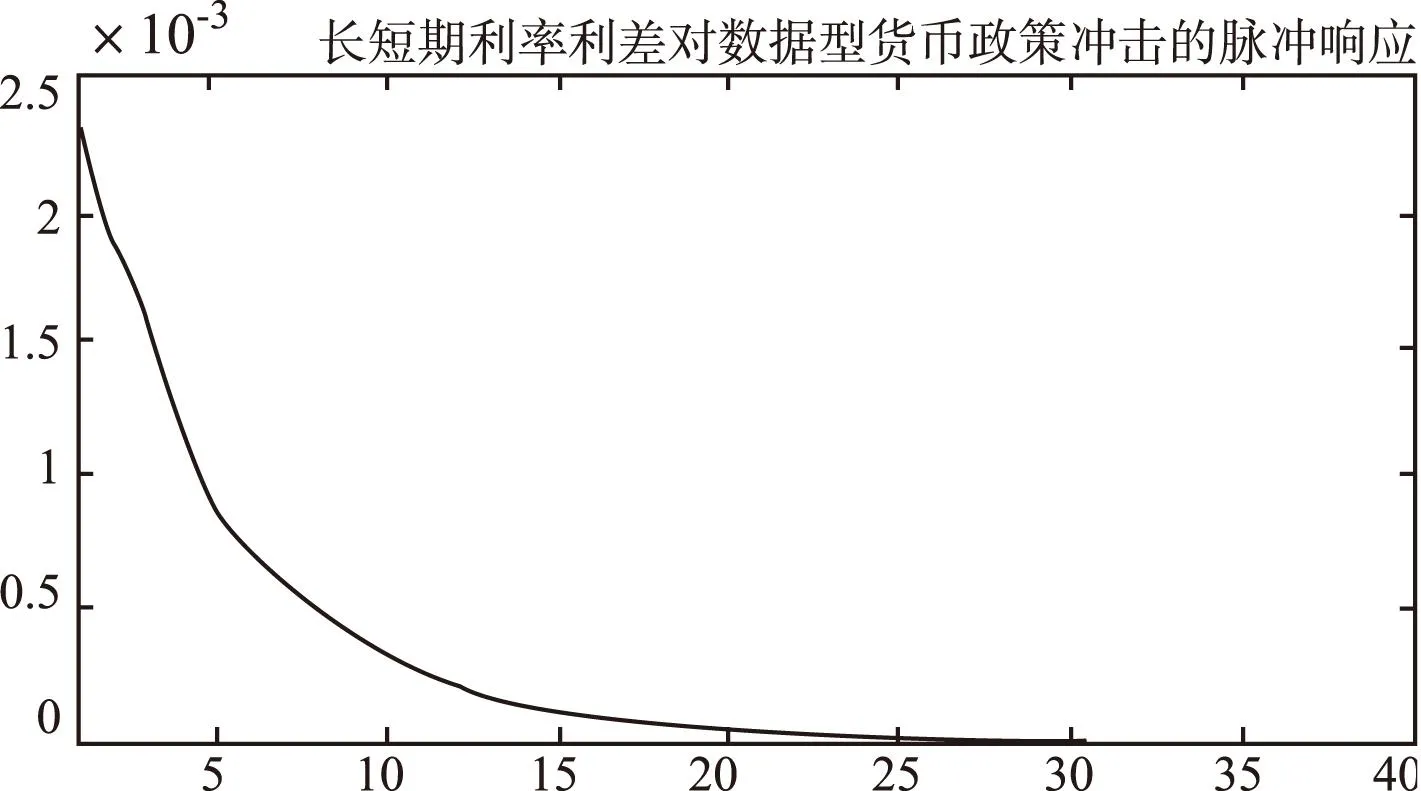

给定价格型货币政策冲击(央行基准利率提高1%),利率期限结构在当期受到正向冲击,当期偏离稳态值2.25×10-3,至26期回复到稳态值。给定数量型货币政策冲击(货币供给量增加1%),利率期限结构当期受到正向冲击,当期偏离稳态值2.45×10-3,至26期回复到稳态值。按照传统利率期限结构理论,货币政策信息传递是利率期限结构运用的重点手段。利率期限结构包含丰富的货币政策含义,不仅可以作为货币政策中介目标指示器,而且还可以用来评估货币政策的实施效果。以上实证结果也证明我国货币政策的变动对利率期间结构有一定的的影响,符合基本理论的解释。数量型货币政策工具的影响稍大于价格型货币政策的影响也比较符合我国资金推动型经济增长和资金需求的现实。

我国的经济增长冲击对利率期限结构的影响最大,影响的持续期比其他三种冲击要长;风险错配冲击对利率期限结构影响程度稍弱于经济增长冲击,影响持续期较短,但影响程度较深,其他依次是数量型货币政策冲击和价格型货币政策冲击。根据实证分析的结果,商业银行的风险错配反常,表明我国当前金融体系存在一定的风险敞口。面对资产与负债的错配风险,当前商业银行普遍采取新发理财产品接续旧款以及实行理财产品间相互交易的方式,解决资产端的长期资金需求和资金端的短期理财需求,这也是我国同业市场“类信贷业务”急速膨胀的原因之一。

表3 模型无条件方差分解结果

注:表格内数据为无条件分解的后验均值,括号内数值为95%置信区间。

表3给出了风险错配冲击、产出冲击、价格型货币政策冲击和数量型货币政策冲击对利率期限结构波动的无条件方差分解结果,反映了四种冲击对利率期限结构波动的长期平均贡献度。结果表明,从长期看,经济增长冲击和风险错配对利率期限结构影响的贡献度最大,分别为39%和38%,其次是数量型货币政策的冲击(12%),价格型货币政策冲击(11%),这些与脉冲影响的分析结果相吻合。它表明样本期内,风险错配冲击、产出冲击、价格型货币政策冲击和数量型货币政策冲击对利率期限结构波动的影响具有相对稳定性,而且商业银行风险错配冲击远远高于价格型货币政策冲击和数量型货币政策冲击。

四、结论与政策建议

本文建立了包含类信贷同业业务的商业银行投资组合、利润和利率期限结构之间的局部均衡模型,并将其嵌入以家庭、资本投资者、商业银行、中间厂商和最终厂商为经济主体的DSGE模型中,讨论了数量型货币政策冲击(货币供给量增加1%)、价格型货币政策冲击(央行基准利率提高1%)、技术冲击(产出增加0.1%)和风险错配冲击(风险增加1%)对利率期限结构的影响状况。

脉冲分析和方差分解的结果表明,在2010年1季度到2013年4季度的样本区间内,相对于货币政策工具冲击,经济增长冲击和商业银行的风险错配是影响利率期限结构的主要因素。从理论和各国的实践来看,经济增长冲击对利率期限结构的影响是普遍现象,符合常规理论解释。但商业银行的风险错配冲击成为仅次于经济增长冲击的重要因素是一种特例,说明样本期间内,我国商业银行的行为出现非常态化现象,金融体系孕育着一定的风险。

最近几年,在经济增长放缓和生产企业业绩普遍下滑的大环境下,我国商业银行尤其是股份制银行,在表内贷款规模受限的环境下,大量配置非标信贷资产,如购买(或委托其他金融机构购买)同业金融资产(包括但不限于金融债、次级债等在银行间市场或证券交易所市场交易的同业金融资产)或投资于特定目的载体,造成可贷资金借助同业渠道大量流入到了房地产行业和政府融资平台,使得同业市场成为社会融资体系中重要的资金批发市场和影子银行重要的资金来源通道。货币政策的有效性依赖于银行业的微观传导机制,是货币政策目标能否实现的关键环节。当前商业银行的套利行为和规避存贷比监管的行为,一方面,使得银行同业资产和负债的期限错配问题凸显,致使在2011年和2013年都曾频繁出现过“钱荒”现象(这种“钱荒”并非在实体经济中出现),同业拆借月加权平均利率普遍上升至3.5%(甚至4%)以上的高位,其中,2011年同业拆借月加权平均利率超过4%的月份有两个(6月4.56%,7月4.44%),2012年有1个(1月4.37%),2013年有3个(6月6.58%、11月4.12%、12月4.16%),直接扭曲了货币供应促进经济增长的实质目的,严重冲击了经济结构调整的宏观战略,加剧了金融体系风险;另一方面,商业银行的风险错配使得利率期限结构已经不能准确反映宏观经济运行质量的信息,金融市场的正常价格发现功能无法实现,市场利率信息失真,降低了货币供应和利率在资源配置中的信号传递功能和适时的调控功能,这不仅会刺激金融市场套利活动的增加,而且还会诱发社会资金大量分流于虚拟经济,使社会各类经济主体(尤其是金融机构)出现巨大的资产缩水和价格波动的风险,导致实体经济投资需求和消费需求的下降。

因此本文认为,促进利率期限结构准确、有效地反映金融经济系统运行状态,必须采取如下措施。其一,政府必须加强对同业市场的监管,应前瞻性地控制商业银行的监管套利行为,而不是等问题积累到一定程度后再出台相关政策。其二,政府应将影子银行融资渠道和规模纳入监管体系中,严格控制商业银行与影子银行之间的资金融通,防止出现风险交叉传染,从源头上控制商业银行的风险错配问题。其三,政府应加快利率市场化的步伐,适时推出有利于各类不同经济主体进行利率风险管理的衍生金融产品,通过有法律保障和严格监管的利率风险对冲机制,疏导商业银行的风险错配问题。其四,政府应构建和完善全新高效的市场化基准利率体系,使同业市场恢复其调节资金余缺本质,确保利率的杠杆作用有效发挥,使之成为中国金融体系未来得以健康高效运行的稳固基础。

参考文献:

[1]张燃,李宏瑾,崔兰青.仿射利率期限结构模型与中国宏观经济预期[J].金融与经济,2011(4):10-14.

[2]孙皓,石柱鲜,俞来雷.中国利率期限结构的非线性动态研究[J].管理科学,2012(1):85-91.

[3]Gurkaynak R S, Wright J H. Macroeconomics and the term structure[J].Journal of Economic Literature, 2012,50(2):31-67.

[4]潘敏,夏庆,刘小燕.汇率制度改革、货币政策与国债利率期限结构[J].金融研究,2011(11):18-31.

[5]Rudebusch G D, Swanson E T.The bond premium in a DSGE model with long-run real and nominal risks[J]. American Economic Journal.2012,4(1):105-123.

[6]宋翠玲,乔桂明.国际短期资本流动对货币政策有效性的影响分析[J].审计与经济研究,2014(5):97-104.

[7]刘斌.我国DSGE模型的开发及在货币政策中的应用[J].金融研究,2008(10):1-21.

[8]黄赜琳.中国经济周期特征与财政政策效应——一个基于三部门RBC模型的实证分析[J].经济研究,2005(6):27-39.

[责任编辑:杨志辉]

Research on the Term Structure of Interest Rates,Commercial Bank Portfolios and Macroeconomic Volatility——Based on the Analytical Framework of DSGE

Liu Xihe, Feng Shilong, Hao Yi

(School Of Economics, Finance and Economics University Of Tianjin,Tianjin300222,China)

Abstract:This paper embed partial equilibrium model among commercial bank portfolios concluding interbank business, profits and the term structure of interest rates into DSGE model which mainly included family, capital investors, commercial banks, Intermediate and final manufacturers. Then it respectively analyzed the influence of maturity mismatch risk of commercial banks, monetary policy instruments and economic growth on the term structure of interest rates. The results showed that the shocks of commercial banks risk mismatch and economic growth factors had the greatest impact on the term structure of interest rates, followed by quantity-based monetary policy tools, the price-based monetary policy rules.

Key Words:term structure of interest rates;monetary policy;impulse response;DSGE model;commercial banks investment;macro-economy;shadow bank

[中图分类号]F831

[文献标识码]A

[文章编号]1004-4833(2015)03-0098-09

[作者简介]刘喜和(1962—),男,山东莱芜人,天津财经大学大公信用管理学院副院长,教授,博士,从事国际金融研究;冯士龙(1990—),男,河南信阳人,天津财经大学金融系硕士研究生,从事国际金融研究;郝毅(1989—),男,天津人,南开大学经济学院博士研究生,从事国际金融研究。

[收稿日期]2014-07-27

猜你喜欢

英语文摘(2022年3期)2022-04-19

上海大中型电机(2021年1期)2021-06-09

中国外汇(2019年12期)2019-10-10

中国外汇(2019年23期)2019-05-25

时代金融(2016年23期)2016-10-31

华北理工大学学报(社会科学版)(2015年3期)2016-01-11

电大理工(2015年3期)2015-12-03

学习月刊(2015年15期)2015-07-09

中国舰船研究(2015年2期)2015-02-10