环境不确定性、内部控制质量与权益资本成本

2015-03-09 01:11廖义刚

审计与经济研究 2015年3期

廖义刚

(江西财经大学 会计学院,江西 南昌 330013)

环境不确定性、内部控制质量与权益资本成本

廖义刚

(江西财经大学 会计学院,江西 南昌330013)

[摘要]以2008—2011年深沪两市A股公司为检验样本,检验了环境不确定性与内部控制对权益资本成本的影响。检验结果发现:环境不确定性与公司权益资本成本正相关,同时高质量的内部控制有助于缓解环境不确定性与资本成本之间的正相关关系,当公司被行业专长机构投资者持股时,这一缓解效应更为显著;进一步检验发现,与其他内部控制要素相比,拥有良好的内部控制环境更能够显著地缓解环境不确定性对资本成本的不利影响。

[关键词]环境不确定性;内部控制;资本成本;信息环境;盈余管理;审计意见;公司治理;审计质量;信息不对称

一、引言

在当前经济全球化的背景下,企业面临着风云变幻的外部市场环境,各类“黑天鹅事件”频发,客户、供应商、竞争者以及监管部门等主体不可预知的行为均可能会导致企业面临较大的不确定性风险。高环境不确定性一方面会给企业战略规划和未来经营带来风险并导致企业业绩的大幅波动,另一方面会导致难以观测管理层的具体经营管理活动,管理层也更有机会隐藏其不道德行为和经营管理的不善,使得外部投资者更难以评估管理层的业绩和公司价值。因此,环境不确定性既是公司经营管理过程中必须面对的重大问题,也是包括投资者在内的利益相关者评价管理层业绩和公司价值时必须考虑的因素。截至目前,已有研究主要围绕环境不确定性对企业盈余管理、审计意见出具行为、投资行为、会计信息以及独立董事治理功效的影响展开[1-7],而尚未有研究关注环境不确定性的高低对公司权益资本成本的影响。当公司所处环境面临较高不确定性时,外部投资者是否由于需要承担额外的不可控风险,进而要求公司提供更高的资本成本作为补偿呢?此外,健全和完善包括内部控制在内的各项制度既可以提升公司应对不确定性环境的能力,也将有助于对管理层实施监督,同时也可以向外部投资者传递积极的信号,那么健全完善的内部控制体系能否降低环境不确定性所带来的风险,进而有助于降低资本成本呢?另外,信息环境的好坏也将影响到内部控制治理功效的发挥[8],因此,在环境不确定性条件下信息环境对内部控制治理功效的影响将是本研究所要关注的另一个问题。

本文以2008—2011年我国A股上市公司为研究样本,将行业专长机构投资者持股作为信息环境的表征变量,检验了环境不确定性、内部控制质量与信息环境对资本成本的交互作用。本研究可能具有以下几方面的意义:第一,不同于已有研究,本文分析并检验环境不确定性对权益资本成本的影响,是对环境不确定性领域研究文献的有益补充;第二,通过检验内部控制尤其是内部控制环境对环境不确定性与资本成本关系的影响,揭示建立健全内部控制尤其是内部控制环境的重要性;第三,通过行业专长机构投资者,公司具备高质量的内部控制这一信息更容易被市场参与者所知晓,这表明大力扶植机构投资者尤其是行业专长机构投资者对于上市公司防范外部环境不确定性所导致的公司治理及管理风险具有重要意义,并且行业专长机构投资者的参与还将有助于提升公司的信息环境。

二、文献回顾

针对环境不确定性的经济后果,国内外学术界进行了有益的探索。从投资效率的角度,Baum等认为,当公司所处的宏观环境面临较大不确定性时,管理层将难以精确预测公司的特有信息,从而将使得管理层难以从一系列的备选项目中判别好的投资项目,因此管理层在进行投资决策时会更趋谨慎[9]。至于微观环境不确定性对企业投资效率会有怎样的影响,学术界的研究结论不尽相同。如 Minton和Schrand认为,较高的微观环境不确定性可能使得公司减少投资规模[10]。而Baum等则发现微观环境不确定性可能导致公司投资规模增加[11]。申慧慧等针对我国制度背景进行了研究,他们指出环境不确定性将影响企业的投资偏离度,两者呈正相关,具体体现为国有公司的过度投资及非国有公司的投资不足;除投资效率外,环境不确定性将影响公司的盈余质量,即环境不确定性与盈余管理程度正相关,同时增长型公司的环境不确定性与公司正向盈余管理程度的正相关关系更弱;另外,从审计意见和审计收费的视角,环境不确定性会增加审计师出具非标准审计意见的风险且环境不确定性对国有企业的影响较小,同时环境不确定性与审计收费正相关,当然这一正相关关系在国有企业中相对较弱;会计信息对管理层代理问题的治理作用仅在环境不确定性高的公司中存在,同时由于国有控股公司经理较弱的侵占动机,使得环境不确定性对国有控股公司会计信息的治理效应影响较小[3-6]。牛建波和赵静还从独立董事溢价的视角检验了环境不确定性对公司治理的影响,发现独立董事获取信息的成本会显著地影响独立董事溢价,两者之间呈现负相关关系,而在环境不确定性高的情境下,信息成本对独立董事溢价的影响更为显著[7]。

此外,内部控制质量对公司代理问题以及资本成本的影响也为学术界所关注。从内部控制审计意见的角度,Schneider 和 Church进行的试验研究发现,当公司被出具非无保留内部控制审计意见时,信贷官更不倾向于做出同意债务展期的决定,同时在被出具非无保留内部控制审计意见的公司中,是否由“四大”审计并不会改变信贷官做出决策的倾向[12]。以2007年深沪两市自愿披露内部控制信息的A股公司为检验样本,吴益兵证实了在没有经过注册会计师审计时,内部控制信息的披露并不会影响会计信息的价值相关性,但是投资者更认可经过独立审计师鉴证的内部控制披露信息,因此这类信息能够显著提升会计信息的价值相关性[13]。内部控制质量的提高有助于抑制大股东资金占用,但内部控制显著抑制大股东资金占用的现象仅在低审计质量样本中成立,由此内部控制质量与外部审计之间存在一定的替代效应[14]。张龙平等以沪市A股公司2006—2008年的数据进行了实证分析,证实了独立审计师的内部控制鉴证服务能够提高公司的会计盈余质量,这一结论在进一步控制了管理层信号传递动机后仍然成立[15]。张然等则选择是否披露内部控制自我评估报告作为内部控制质量高低的测度指标,进一步证实了披露内部控制自我评估报告的公司资本成本相对较低[16]。林斌等发现严重内部控制缺陷与资本成本显著正相关,并且当机构投资者持股比例较小、中小投资者与公司信息不对称较为严重的时候,投资者会对内部控制存在严重缺陷的企业要求更高的资本成本[8]。此外,程小可等发现企业所面临的融资约束问题能够被高质量内部控制所缓解,同时高质量的内部控制与银企联系之间存在替代关系[17]。

综上,尽管不少文献从投资效率、盈余质量以及代理成本等视角关注了环境不确定性的经济后果,但并未有文献分析并检验环境不确定性对公司资本成本的影响。同时,虽然已有研究从不同角度检验了内部控制质量对资本成本和盈余价值相关性的影响,但尚未有文献关注公司面临较高的环境不确定性时,高质量的内部控制能否降低高环境不确定性所带来的代理问题。因此,本文试图将两者结合起来,检验在环境不确定性高的背景下,内部控制质量对环境不确定性与权益资本成本关系的影响,以期证实面对高度不确定的内外经营环境时,为降低经营风险以提升外部投资者对公司的信心,建立健全内部控制并提升其质量具有极其重要的意义。

三、理论分析与假设发展

环境不确定性是现代经济社会的重要特征,在全球经济一体化的大背景下,企业外部市场环境风云变幻,客户、供应商、竞争者及监管部门等市场参与者难以预测的行为均可能给企业带来巨大的环境不确定性风险。环境不确定性影响权益资本成本的路径主要有以下三种。第一,较高的环境不确定性削弱了管理层对特定信息的预测能力[9],这将会给管理层制定战略规划及进行经营决策带来负面影响,公司风险将在很大程度上因此而提高,而公司风险的上升将使得外部权益投资者要求更高的资本溢价;第二,外部利益相关者尤其是投资者预测并监督管理层行为的能力也将因高环境不确定性而降低,从而导致难以评估公司投资项目回报率[5]。具体说来,在环境存在较高不确定性的背景下,管理层不努力工作或者说采取的一些机会主义行为将会对公司业绩造成影响,但管理层却可以在很大程度上将公司业绩的下降归因于外部环境的不确定性,而处于相对信息不对称状态的外部投资者由于本身并不参与公司经营管理,从而难以判断公司经营业绩下降究竟是管理层道德风险还是外部经营环境的剧烈波动所导致。显然,为弥补信息不对称所带来的风险,外部权益投资者将要求公司提供更高的资本成本作为补偿。第三,面临高环境不确定性时,外部利益相关者无法获得足够的信息以判断经营业绩的降低究竟是缘于环境的不确定性还是管理者的不道德行为,因此管理层更容易隐藏其机会主义行为所导致的经营不善,最终使得外部投资者难以评估管理层的真实业绩。但Holmstrom指出,如果存在一种理想的业绩衡量信息,以此信息作为信号传递的手段,就可以最优地解决代理问题,高质量会计信息可以在一定程度上成为较理想的业绩衡量信息[18]。然而,已有研究已经证实了环境不确定性与盈余管理程度正相关[3],这就意味着当公司存在较高程度的环境不确定性时,盈余管理程度的提高将会降低公司的会计信息质量,进而导致投资者无法获取较理想的业绩衡量信息,以区分自然状态和管理者个人努力程度,因此为降低自身的风险,外部股权投资者将同样要求公司提供更高的资本成本。综上论述,出于降低自身风险的目的,投资者通常会要求面临较高环境不确定性的公司提供更高的资本成本以弥补风险。本文提出如下假设1。

假设1:环境不确定性与权益资本成本正相关。

面对变化的环境,建立健全企业的内部控制系统可以有效降低各类风险,从而有助于企业目标的实现,在环境不确定性高的背景下建立健全内部控制制度尤为重要。学术界已有不少研究证实了内部控制的缺陷与资本成本和融资约束正相关[8,12],具体作用机理在于健全完整的内部控制系统将有助于公司会计信息质量的提升,而高质量的会计信息将有助于缓解公司与外部投资者之间的信息不对称,从而实现资本成本的降低和融资约束的缓解。如前文所述,当环境不确定性高时,投资者难以判断公司经营业绩下降究竟是管理层道德风险还是外部经营环境的剧烈波动所导致,因此管理层更容易隐藏其机会主义行为和经营不善的后果,最终使得外部投资者难以有效评估管理层的业绩和公司价值。倘若此时公司具备高质量的内部控制系统,高质量的内部控制系统所产生的较高质量的会计信息将在一定程度上有助于外部投资者区分究竟是管理层的机会主义行为还是自然状态的变化导致了业绩波动,因而能够合理评估管理层的业绩并缓解信息不对称风险,显然健全完整的内部控制制度最终将有助于缓解环境不确定性与权益资本成本之间的正相关关系。

同时,对于环境不确定性高的公司而言,它们面对着更大的风险,如果公司的内部控制质量较高,则公司各项管理规章制度的设计与运行也将较为合理有效,那么其投资战略和经营决策也很可能是在一个健全完善的内部控制流程或科学合理的决策制度下做出的。尽管这类公司面临的经营与投资风险并不低,但由于其具备良好的内部控制与风险管控制度,其抵御外部环境波动所带来风险的能力将相对更强,因而外部投资者将相对更看好这类公司的前景,也愿意接受更低的资本成本。而如果环境不确定性高的公司内部控制系统存在较大的缺陷,则很可能公司的各项投资战略和经营决策并未经过科学的论证与合理的决策流程,当面对高度不确定的环境时,这类公司更容易迅速陷入困境,高环境不确定性带来的风险将很可能成为现实,因此投资者会要求公司提供更高的资本成本作为补偿。总之,在环境不确定性高的背景下,高质量内部控制既可以透过提高会计信息质量以缓解信息不对称问题,也可以直接防范管理层舞弊和机会主义行为的发生[19],从而将在一定程度上有利于重塑外部投资者对公司的信心,最终降低公司权益资本成本。本文提出如下假设2。

假设2:高质量的内部控制可以缓解环境不确定性与权益资本成本之间的正相关关系。

外部信息环境通常由信息的分析、传播与鉴证等机制构成,各种金融中介组织和市场参与者在外部信息环境的形成过程中起着重要的作用[20]。而外部信息环境的好与差将影响公司的资本成本,如Akins 和 Verdi指出,给定一定程度的信息不对称水平,当市场知情交易者之间竞争更激烈时,竞争可以导致私有信息更快速地反映到股价中,因此知情交易者利用私有信息进行套利的程度较低,其直接后果是能够有效地降低资本成本,这表明信息环境将影响私有信息的决策有用性[21]。林斌、孙烨和刘瑾的研究也发现当公司所处的信息环境较差且内外信息不对称程度较高时,公司的权益资本成本通常更高,但高质量的内部控制将缓解信息环境较差所带来的负面影响,体现为高质量内部控制相对于信息环境较好时能够更显著地降低资本成本,这证明了信息环境与内部控制存在替代关系[8]。那么,在考虑环境不确定性的背景下,高质量内部控制缓解环境不确定性与资本成本之间正相关关系的功效是否会受信息环境的影响呢?

自21世纪初我国证监会提出超常规发展机构投资者的战略以来,机构投资者得到了长足的发展,其在资本市场和公司治理中发挥了越来越重要的作用。相对于法人投资者和个人投资者而言,包括证券基金在内的机构投资者既具备个人投资者所不具备的信息优势,又能克服内部人控制问题,因而学术界和实务界认为其能够更有效地参与公司治理[22]。因此,具有行业专长的机构投资者凭借其所掌握的特定行业知识以及超强的专业信息收集与分析能力,必然能够更有效地发挥机构投资者的公司治理功效。当公司面临较高的环境不确定性时,相对于非行业专长机构投资者而言,行业专长机构投资者作为更专业的知情交易者,可以将高质量信息(包括内部控制质量信息)快速、及时、准确向市场传播,因此公司透过高质量内部控制缓解环境不确定性与权益资本成本之间关系的效应将有所增强,这就意味着行业专长机构投资者持股与内部控制之间存在互补关系。本文提出如下假设3。

假设3:给定其他条件不变,高质量内部控制缓解环境不确定性与权益资本成本之间正相关关系的效应在行业专长机构投资者持股的公司中更显著。

四、研究设计

(一)样本选择和数据来源

本文以2008—2011年我国A 股公开上市公司作为初始研究样本,对初始研究样本执行了以下筛选程序:(1)由于证券金融类上市公司存在行业特殊性,因此将这类公司剔除;(2)剔除财务数据和分析师盈利预测数据缺失的样本;(3)由于权益资本成本的计算需要分析师预测数据,因此删除缺失这类数据的样本。最终研究样本为3372个。本文所使用的财务数据以及相关指标全部来自于CSMAR和WIND数据库。

(二)模型的设定与变量定义

构建以下模型检验相关假设:

rit=β0+β1jeuit+β2jeu×icit+β3pgrowit+β4sturnit+β5βit+β6B/Mit+β7sizeit+β8levit+β9roait+β10aturnit+β11oriskit+Σind+Σyear+εit

jeuit为检验变量,表征i公司t年的环境不确定性。在参照前人研究的基础上[2-5],本文运用OLS运行模型“Sale=φ0+φ1Year+ε(其中,Sale为销售收入,Year为年度变量,从过去第1年至t年度分别取值为1至5)”,其残差即为非正常销售收入,公司连续五年非正常销售收入的标准差与销售收入的均值之商即为未经行业调整的环境不确定性,再将未经行业调整的环境不确定性除以行业中位数即得到了本研究最终所需要的环境不确定性数据。如假设1成立,则jeuit的系数应显著为正。

jeuit×icit同样是检验变量,为jeuit(环境不确定性)与icit(内部控制质量)的交乘项,其中icit是衡量内部控制质量的虚拟变量。本文以厦门大学内部控制指数课题组发布的“中国上市公司内部控制指数”*“中国上市公司内部控制指数”依据内部控制评价系统的通行设计原则,同时结合我国上市公司内部控制基本情况,以我国五部委发布的《内部控制基本规范》及其配套指引为指标设计的主要依据,并综合考虑其他涉及内部控制的法律法规及相应文件,在借鉴国内外已有的内部控制评价方法的基础上,通过对内部环境、风险评估、控制活动、信息与沟通、内部监督等5个一级评价指标、24个二级指标、43个三级指标、144个四级指标进行打分,最后加权平均形成内部控制指数分值。该指数采用百分制,满分为100 分,最低分为0 分,分值越高,表示内部控制质量越好。为基础,以该指数的中位数为区分标准,内部控制综合指数高的组icit取值为1,内部控制综合指数低组icit取值为0。如假设2成立,则交乘项jeuit×icit的系数应显著为负。此外,我们还将盈利增长率pgrowit、股票年换手率sturnit、贝塔系数βit、B/M、公司规模sizeit、资产负债率levit、经营风险oriskit、总资产报酬率roait、总资产周转率Aturnit作为控制变量,同时控制了年度和行业效应。

最后,为检验假设3,还需要对行业专长机构投资者持股公司进行界定。借鉴前人的研究设计[27-28],本文界定I机构投资者在J行业公司持股累计大于10%则表明在该行业具有行业专长,若某公司属于J行业且第t年具有J行业专长的I机构投资者持有该公司股票,则该公司为行业专长机构投资者持股,indinstit为1,否则为0。

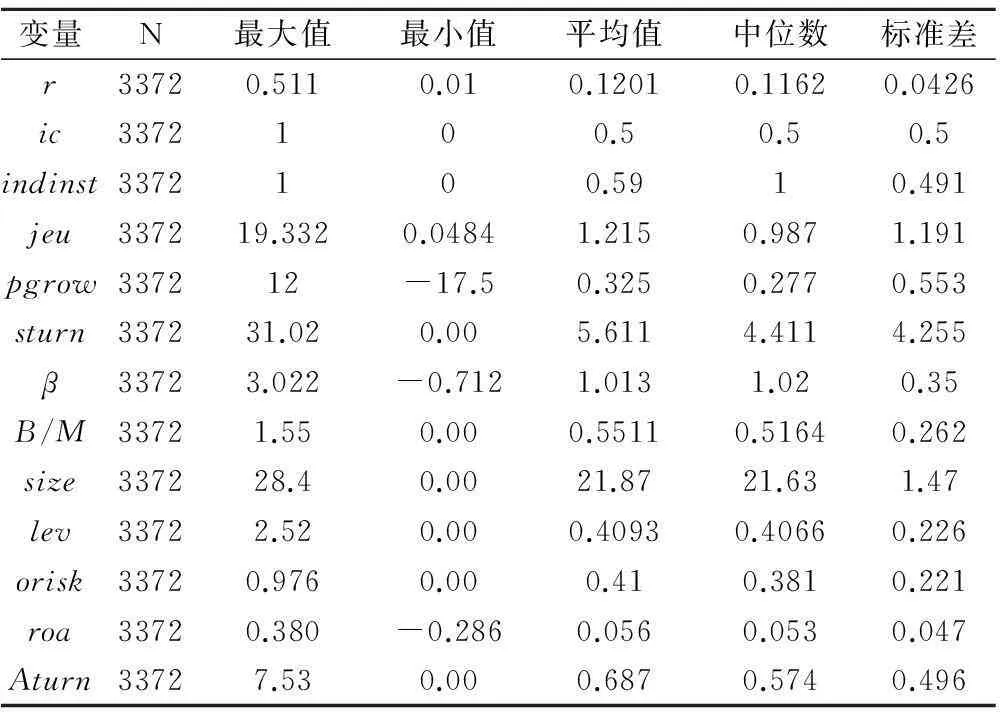

表1 全样本主要变量的描述性统计

五、实证检验结果

(一)单变量检验

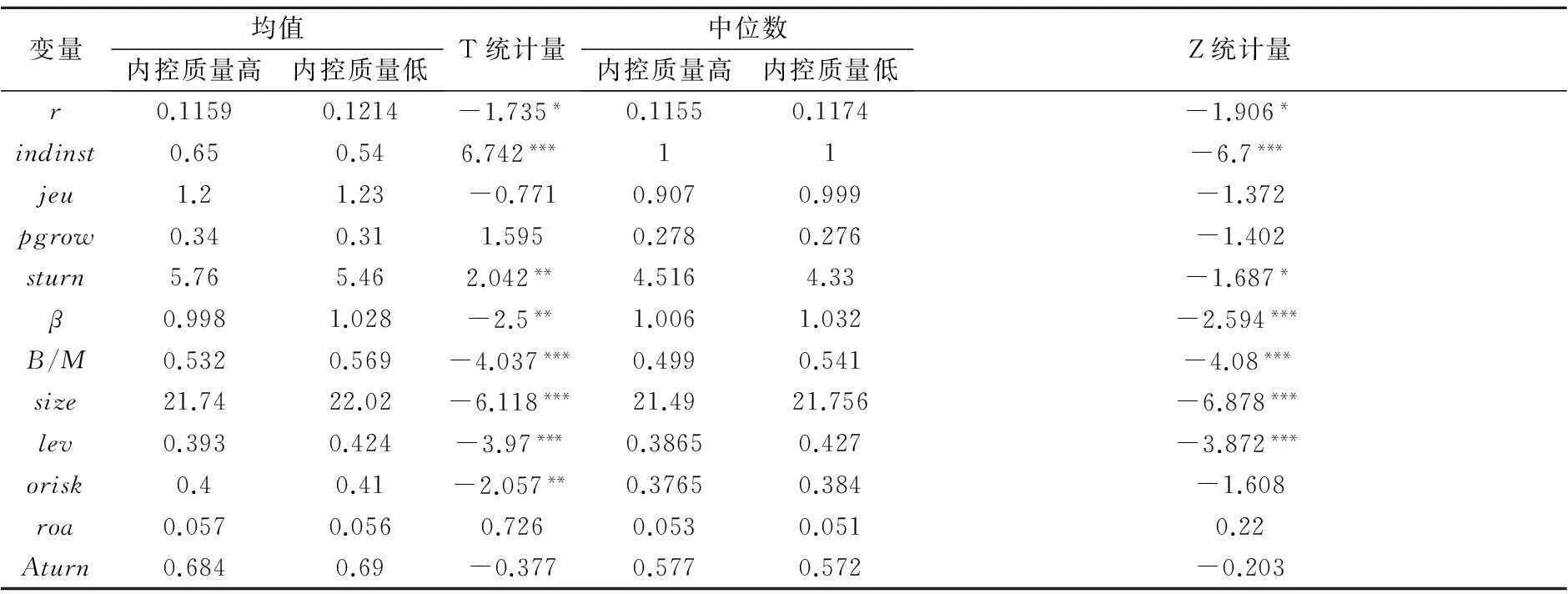

表1是全部样本各变量的描述性统计,环境不确定性(jeu)的中位数为0.987,平均值为1.215,表明环境不确定性程度在样本中的分布相对不太均衡。本文以内部控制综合指数的中位数为分类标准,将全部样本分为内部控制质量高与内部控制质量低两组子样本,下页表2是内部控制质量高与内部控制质量低公司各变量均值与中位数差异的检验结果。显然,内部控制质量高样本组的资本成本(r)、贝塔系数(β)、账面市值比(B/M)、公司规模(size)、财务杠杆程度(lev)中位数与均值均显著更低,这一定程度上表明高质量的内部控制有助于降低资本成本、市场风险以及财务风险,同时也表明内部控制质量高的公司规模更小,更能够得到市场的认同。此外,内部控制质量高公司的股票年换手率(sturn)和行业专长机构投资者持股(indinst)的均值和中位数均高于内部控制质量低公司,这一定程度上意味着内部控制质量高的公司更容易受到市场普通投资者和行业专长机构投资者的追捧。另外,两组样本在环境不确定性(jeu)上不存在显著差异,这表明公司的内部控制质量与所面临的环境不确定性程度之间不存在因果关系或关联关系。

表2 内部控制质量好与差公司主要变量T(Z)检验

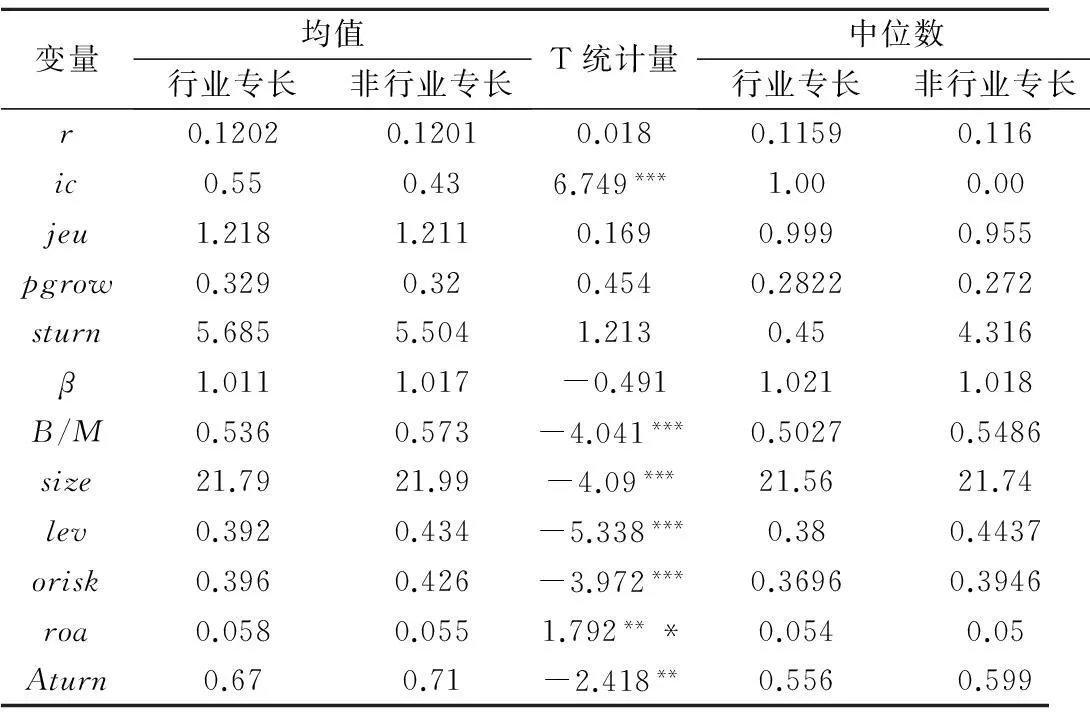

表3 行业专长与非行业专长机构持股公司主要变量的T(Z)检验

注:*、**、***分别表示在10%,5%,1%的水平上显著,下同。

为进一步分析比较行业专长与非行业专长机构投资者持股公司之间相关指标是否存在显著差异,本文以是否行业专长机构投资者持股为分类标准,将全部样本分为行业专长机构投资者持股公司与非行业专长机构投资者持股公司两组子样本,表3是两组样本主要变量的均值与中位数检验结果。由表3可以看出, 相对于非行业专长机构投资者持股公司样本组,行业专长机构投资者持股公司账面市值比(B/M)、公司规模(size)、财务杠杆程度(lev)、经营风险 (orisk)和资产周转率(Aturn)的均值与中位数均显著更低。此外,行业专长机构投资者持股公司内部控制质量(ic)和总资产报酬率(roa)的均值和中位数均显著高于非行业专长机构投资者持股公司,这再次印证了内部控制质量高的公司更容易受到行业专长机构投资者的追捧,同时行业专长机构投资者持股公司业绩更好。另外,两组样本环境不确定性(jeu)的均值不存在显著差异,但行业专长机构持股公司环境不确定性的中位数显著更高,因此总体而言公司是否存在行业专长机构投资者持股与环境不确定性之间的关联关系较弱。

(二)多元回归分析

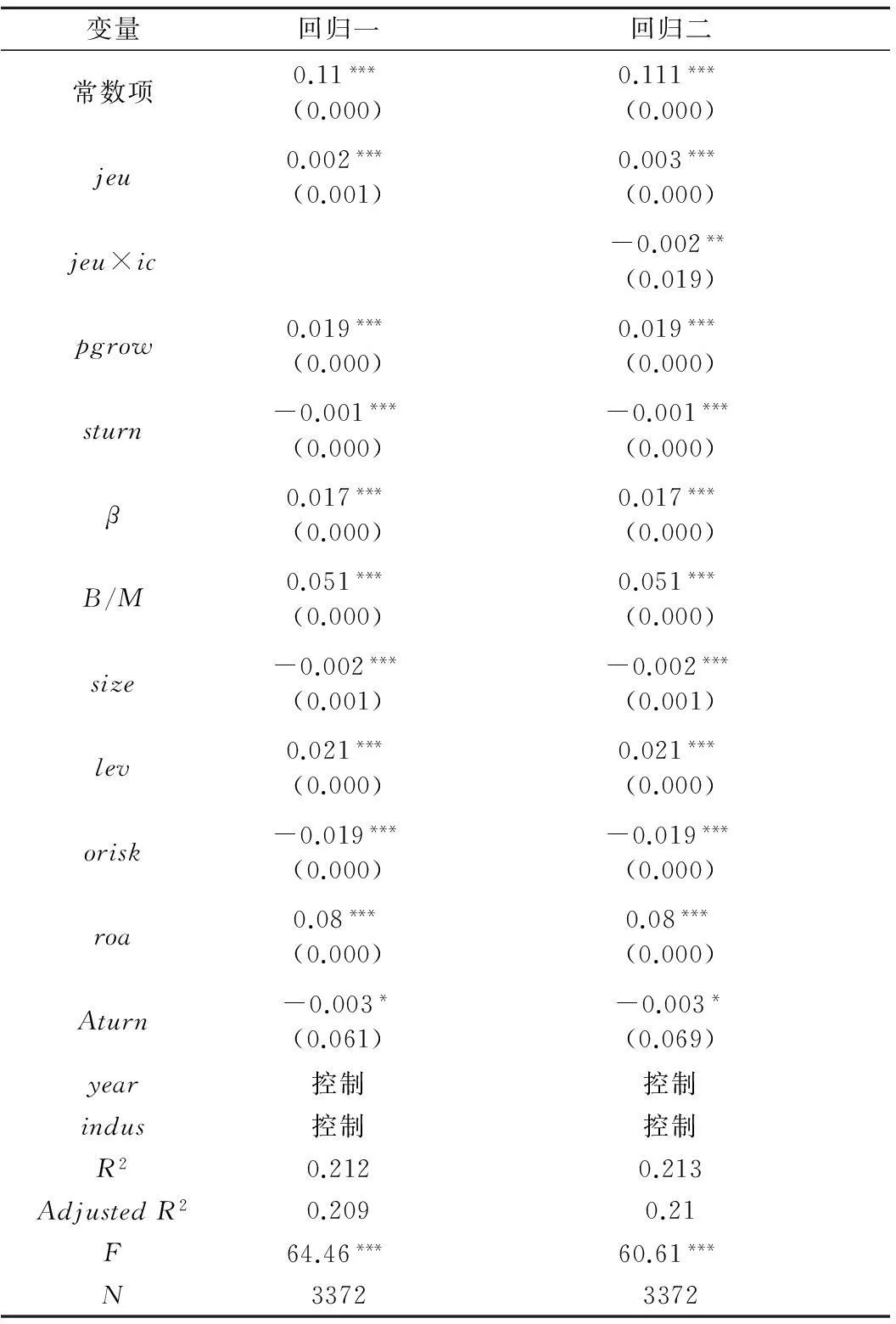

本文根据研究模型对研究假设进行实证检验,检验结果如下页表4和表5所示。表4是全样本对假设1和假设2的检验结果。表4回归一的结果显示,环境不确定性(jeu)这一变量的系数为0.002且在1%的水平上显著,这就意味着假设1得到了验证。这说明随着公司面临的环境不确定性增加,一方面公司未来业绩和经营现金流存在较大的不确定性,另一方面管理层可以将因自己的机会主义行为而导致的业绩变差归结于高风险的外部环境,出于自我保护的本能,投资者确实会要求更高的资本成本。表4的回归二用于检验假设2,显然,环境不确定性(jeu)的系数为正且在1%的水平上显著,同时交乘项的系数-0.002且在5%的水平上显著,这一回归结果意味着当公司内部控制质量低时,环境不确定性(jeu)对权益资本成本的边际影响为0.003,而当公司内部控制质量高时,环境不确定性(jeu)对权益资本成本的边际影响下降为0.001,这就证明了当面临不确定性的经营环境时,高质量的内部控制有助于公司改进管理并提升外部投资者对公司的信任,从而大大减弱了环境不确定性与权益资本成本之间的正相关关系,这支持了假设2。

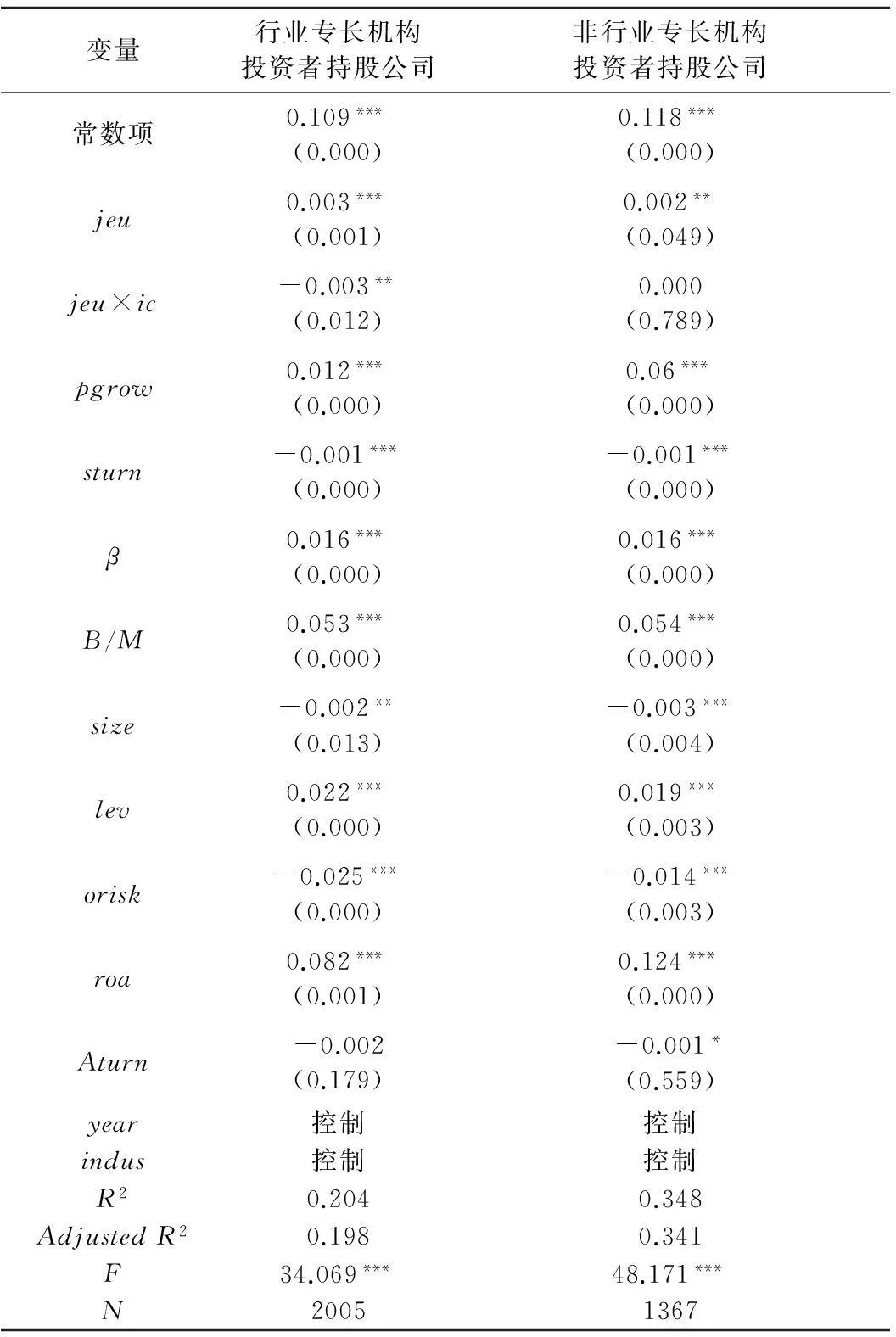

为检验假设3,本文依据是否行业专长机构投资者持股,将全样本进一步分为行业专长机构投资者持股与非行业专长机构投资者持股两组子样本分别进行回归,检验结果如表5所示。从表5可以看到,对于行业专长机构投资者持股的公司,环境不确定性(jeu)的系数为正且在1%的水平上显著,同时交乘项的系数为-0.003且在1%的水平上显著,这意味着当内部控制质量低时,环境不确定性(jeu)对权益资本成本的边际影响为0.003,而当公司内部控制质量高时,环境不确定性(jeu)对权益资本成本的边际影响降为0,这表明高质量的内部控制可以抵消环境不确定性对资本成本的不利影响。非行业专长机构投资者持股公司的检验结果表明,环境不确定性(jeu)的系数同样为正且在5%的水平上显著,但交乘项的系数为0且未通过显著性检验,即高质量内部控制不能缓解环境不确定性对资本成本的负面影响。表5的检验结果总体上验证了高质量内部控制缓解环境不确定性与资本成本之间正相关关系的效应仅在行业专长机构投资者持股的公司中存在,即假设3也得到了支持。

表4 环境不确定性、内部控制质量与

表5 行业专长与非行业专长机构投资者

(三)进一步的检验

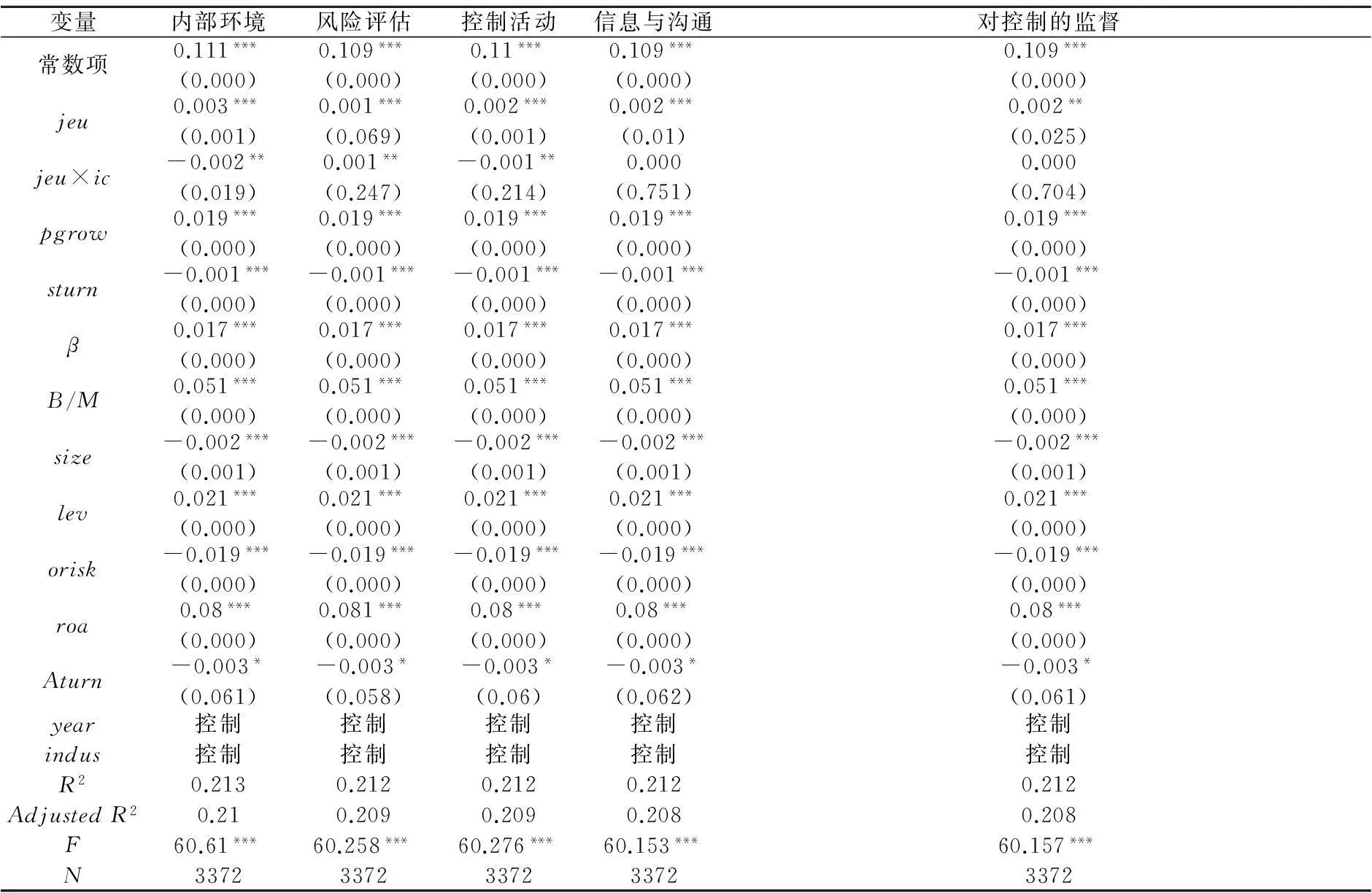

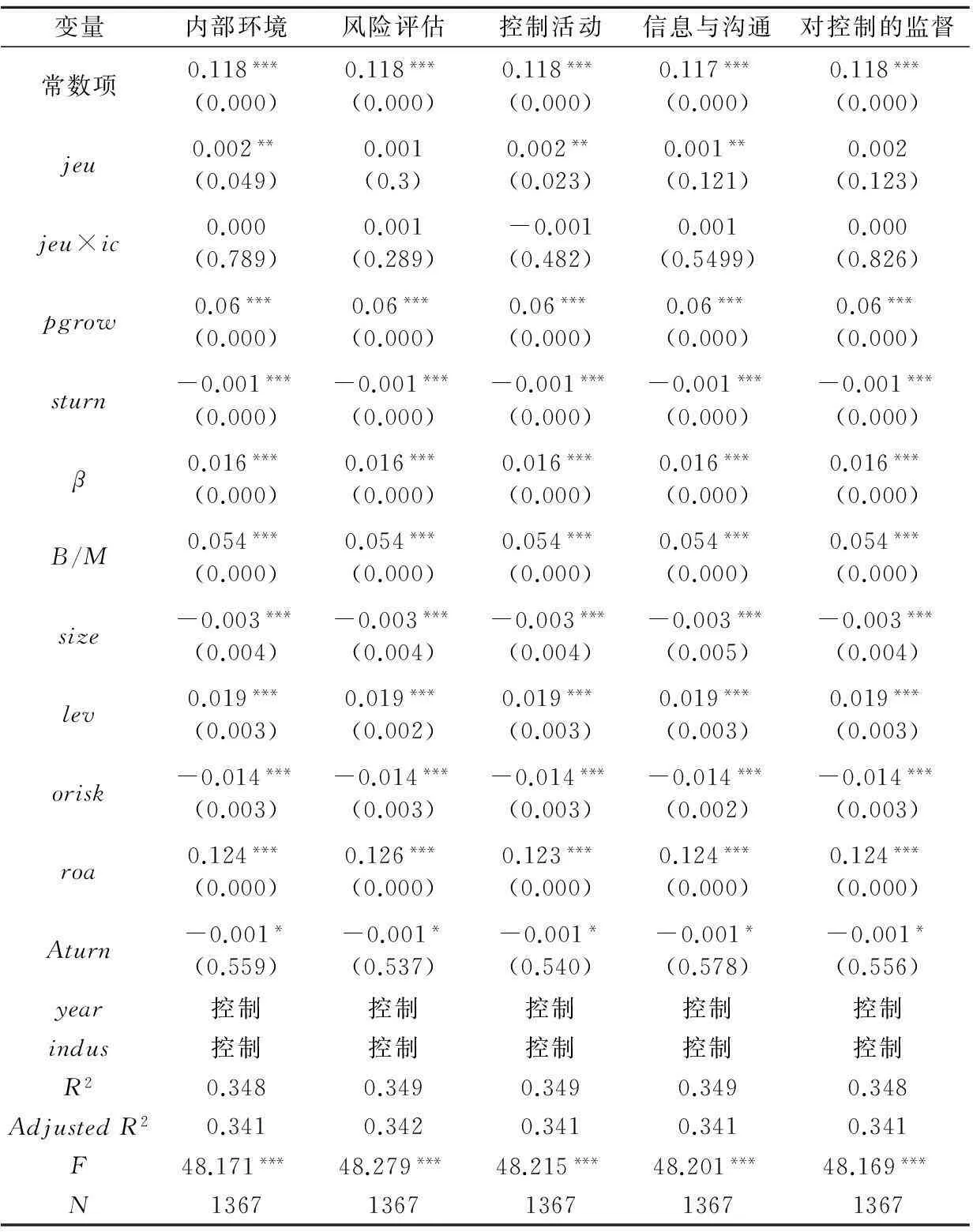

为进一步检验内部控制五个构成要素对环境不确定性与资本成本之间关系的影响,本文分别以内部环境、风险评估、控制活动、信息与沟通和对控制的监督5个一级评价指标的中位数为标准,分别将5个一级指数高的组取值为1、指数低组取值为0,以替代内部控制综合指数并分别纳入回归模型进行分析。针对全样本、行业专长机构投资者持股与非行业专长机构投资者持股公司的回归结果分别列示于表6、 表7和下页表8。从表6可以看出,针对全样本而言,环境不确定性(jeu)与资本成本之间存在稳定的正相关关系,而交乘项jeu×ic的系数仅有依据内部环境回归时显著为负,其他四个要素均未通过显著性测试,这意味着环境不确定性越高,高质量的内部环境越有助于化解环境不确定性对资本成本的不利影响,而内部控制其他要素的影响并不显著,这一检验结果与王泽霞等的研究结果是一致的[19,29],即内部环境作为内部控制其他要素发挥作用的基础和核心,其包括治理结构、机构设置及权责分配、内部审计、人力资源政策、企业文化等在内的各种要素对内部控制能否有效实施起着基础性的作用,面对高度不确定性的环境时,作为内部控制基础的内部环境更是起到了举足轻重的作用。

表6 全样本内部控制五要素的回归结果

表7 行业专长机构投资者持股公司内部控制五要素的回归结果

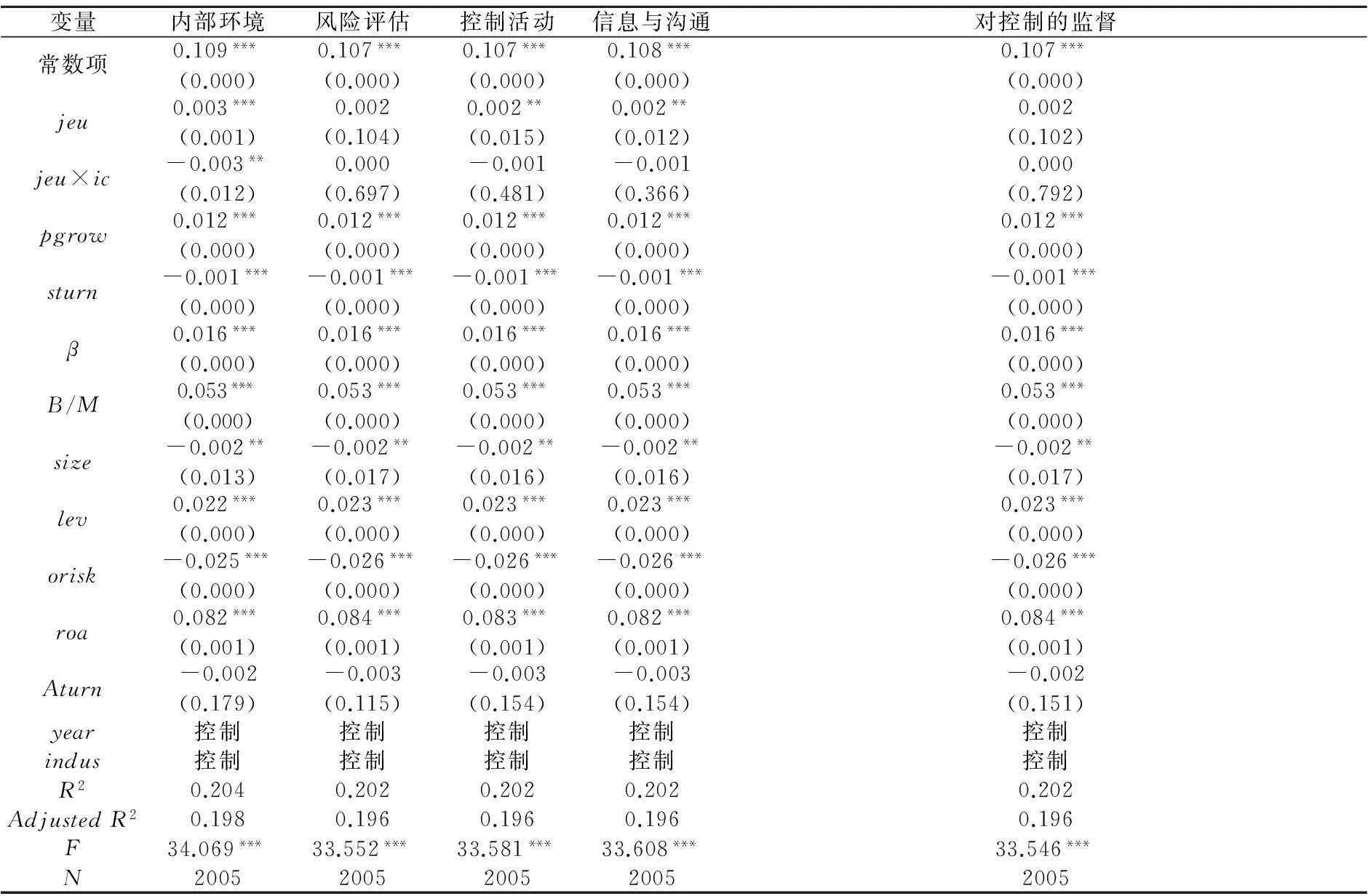

表7和下页表8分别是行业专长机构投资者持股公司样本与非行业专长机构投资者持股公司样本内部控制五要素的回归结果,回归结果显示,仅当行业专长机构投资者持股且ic为内部环境时,交乘项jeu×ic的系数显著为负,这与假设3的检验结果是一致的,即行业专长机构投资者持股有助于高质量内部控制发挥治理功效,并降低环境不确定性对资本成本的不利影响,且主要是通过内部控制环境发挥作用的。

(四)稳健性测试

本文还进行了以下稳健性检验以增加研究结论的可靠性:(1)以P/E的倒数作为权益资本成本的替代测度变量,重新执行有关检验,研究结论基本不变;(2)内部控制质量用连续变量测度、以虚拟变量对环境不确定性进行计量,回归结果仍然不变。此外,模型中所有解释变量的VIF值均小于5,表明模型设定不存在较严重的共线性问题。

表8 非行业专长机构投资者持股公司内部控制五要素的回归结果

六、结论

本文主要研究环境不确定性对资本成本的影响,并进一步探讨了内部控制质量和行业专长机构投资者持股对环境不确定性与资本成本之间正相关关系的缓解效应。利用我国2008—2011年上市公司数据,本文发现:公司面临的环境不确定性程度越高,则资本成本越高。进一步检验发现,内部控制质量越高,则环境不确定性对资本成本的负面影响就越小,并且对于行业专长机构投资者持股公司而言,内部控制质量缓解环境不确定性与资本成本间正相关关系的作用越大。此外,本文还发现,高质量内部控制降低环境不确定性对资本成本不利影响的治理功效主要是通过高质量的内部环境起作用的。本研究最大的启示在于:面对高度不确定的内外部经营环境,为降低经营风险以提升外部投资者对公司的信心,建立健全并提升内部控制质量尤其是内部控制环境的质量具有极其重要的意义。

参考文献:

[1]Merchant K.The effects of financial controls on data manipulation and management myopia [J].Accounting, Organizations and Society,1990,15(4):297-313.

[2]Ghosh D,Olsen L.Evironment uncertainty and manager’s use of discretionary accourals [J].Accounting, Organizations and Society,2009,34 (2):188-205.

[3]申慧慧.环境不确定性对盈余管理的影响[J].审计研究,2010(1):89-96.

[4]申慧慧,吴联生,肖泽忠. 环境不确定性与审计意见:基于股权结果的考察[J].会计研究,2010(12):57-64.

[5]申慧慧,于鹏,吴联生.国有股权、环境不确定性与投资效率[J].经济研究,2012(7):113-126.

[6]申慧慧,吴联生.股权性质、环境不确定性与会计信息的治理效应[J].会计研究,2012(8):8-16.

[7]牛建波,赵静.信息成本、环境不确定性与独立董事溢价[J].南开管理评论,2011(2):70-80.

[8]林斌,孙烨,刘瑾.内部控制、信息环境与资本成本——来自中国上市公司的经验证据 [J].证券市场导报,2012(2): 26-31.

[9]Baum C F,Caglayan M N,Talavera O. The impact of macroeconomic uncertainty ,and the allocation of investment: an empirical investigation using U.K.panel data.[J].American Ecomomic Review,2006,91(3):648-662.

[10]Minton B A, Schrand C. The impact of cash flow volatility on discretionary investment and the costs of debt and equity financing[J].Journal of Financial Economics,1999,54( 3):423-460.

[11] Baum C F, Caglayan M, Talavera O. On the sensitivity of firms’ investment to cash flow and uncertainty[J].Oxford Economic Papers,2010,62( 2) : 286-306.

[12]Schneider A , Church B K. The effect of auditor’s internal control opinions on loan decisions[J].Journal of Accounting and Pubic Policy.2008,27(3):1-18.

[13]吴益兵.内部控制审计、价值相关性与资本成本[J].经济管理,2009(9):64-69.

[14]袁放建,冯琪,韩丹.内部控制鉴证、终极控制人性质与权益资本成本[J].审计与经济研究,2013(4):34-42.

[15] 张龙平,张军只,张军. 内部控制鉴证对会计盈余质量的影响研究——基于沪市A股公司的经验证据[J].审计研究,2010(2):83-90.

[16]张然,王会娟,许超.披露内部控制自我评价与鉴证报告会降低资本成本吗?——来自中国A股上市公司的经验证据[J].审计研究,2012(1):96-102.

[17]程小可,杨程程,姚立杰.内部控制、银企联系与融资约束[J].审计研究,2013(5):80-86.

[18]Holmstrom B. Moral hazard and observability[J].The Bell Journal of Economics,1979,10 (1) : 74- 91.

[19]王泽霞,李青,牟辉.内部控制环境抑制管理舞弊有效吗?—— 来自舞弊上市公司的经验证据[J].中国注册会计师,2013(10):63-69.

[20]张纯,吕伟.信息披露、信息中介与企业过度投资[J].会计研究,2009(1):60-66.

[21]Akins B K ,Ng J ,Verdi R S. Invertor competition over information and the pricing of information asymmetry[J].The Accountig Review. 2012,87(1):35-58.

[22]Millon C M, Marcus A J., Saunders anthony, tehranian hassan. the Impact of Institutional Ownership on Corporate Operating Performance[J]. CFA Digest,2007,59(4):13-14.

[23]田高良,李超,罗进辉.权益资本成本估算方法在中国背景下的可靠性检验研究——基于中国资本市场数据的经验证据[R].第十届中国实证会计国际研讨会论文,2011.

[24]毛新述,叶康涛.上市公司权益资本成本的测度与评价——基于我国证券市场的经验检验[J].会计研究,2012(11):12-22.

[25]方红星,施继坤.自愿性内部控制鉴证与权益资本成本——来自沪市A股非金融类上市公司的经验证据[J].经济管理,2011(12):128-134.

[26]李姝,赵颖,童婧.社会责任报告降低了企业权益资本成本吗?——来自中国资本市场的经验证据[J].会计研究,2013(9):64-70.

[27]樊慧,胡奕明,龙振海.两权分离、盈余稳健性与机构投资者行业专长[J].山西财经大学学报,2012(2):85-94.

[28]黄文德,荣莉.行业专长机构投资者与行业专长审计师:替代抑或互补[J].江西财经大学学报,2013(5):42-43.

[29]方红星,段敏.内部控制信息披露对盈余价值相关性的影响——来自A股上市公司2007-2011年度的经验证据 [J].审计与经济研究,2014(6):56-64.

[责任编辑:刘茜]

Environment Uncertainty, High-quality Internal Control and Cost of Capital

LIAO Yigang

(School of Accounting, Jiangxi University of Finance and Economics, Nanchang 330013, China)

Abstract:By selecting a sample of A-Share listed firms from 2008 to 2011, this paper tries to investigate the effect of environment uncertainty on the cost of capital and the governance effect of the internal control. The main findings are as follows: The relationship between environmental uncertainty and the cost of capital is positive and high quality internal control helps to alleviate the tension of the above positive relationship, especially for the companies held by institutional investor specialization, the effect of high quality internal control to alleviate such relationship between environmental uncertainty and the cost of capital is greater. Further inspection also found that, compared with other elements of internal control, excellent internal control environment can significantly relieve the positive relationship between environmental uncertainty and the cost of capital.

Key Words:environment uncertainty; internal control; cost of capital; information environment;earnings management; audit opinion; corporate govarnance; audit quality; accounting information quality; information asymmetry

[中图分类号]F239.45

[文献标识码]A

[文章编号]1004-4833(2015)03-0069-10

[作者简介]廖义刚(1977—),江西吉安人,江西财经大学会计学院副教授,硕士生导师,博士,从事审计与公司治理研究。

[基金项目]国家自然科学基金重点项目(71332008);国家自然科学基金一般项目(71162009、71362009);财政部全国会计领军(学术类)人才项目

[收稿日期]2014-05-19

猜你喜欢

法律方法(2022年2期)2022-10-20

证券市场红周刊(2021年34期)2021-08-30

中国眼镜科技杂志(2019年6期)2019-08-30

中国外汇(2019年7期)2019-07-13

中国外汇(2019年7期)2019-07-13

意林绘阅读(2018年11期)2018-12-07

中国卫生(2016年8期)2016-11-12

系统工程与电子技术(2016年4期)2016-08-24

外语教学理论与实践(2016年3期)2016-06-11

对外经贸(2014年5期)2014-02-27