基于中美移动医疗市场结构的主体行为分析

2015-03-08 01:33张燕艳

杭州电子科技大学学报(社会科学版) 2015年6期

钱 昇,张燕艳

(杭州电子科技大学 产业组织与公共政策研究所,浙江 杭州 310018)

基于中美移动医疗市场结构的主体行为分析

钱昇,张燕艳

(杭州电子科技大学 产业组织与公共政策研究所,浙江 杭州 310018)

摘要:医疗资源分布状况对医疗市场结构的影响会导致对移动医疗市场主体行为的选择,进而影响移动医疗模式的发展。以私人医生为基础的美国医疗服务市场,移动医疗模式以向医生和保险机构收费为主,移动医疗市场产品供给和投资偏向于医生群体和保险公司等第三方机构的需求。中国医疗市场以公立大型医院为主导,移动医疗模式和项目选择偏向于解决医院医疗服务效率的产品和服务。中美移动医疗市场的差异性,导致在移动医疗产品结构、市场竞争等方面的不同。

关键词:移动医疗;市场结构;主体行为

近年来,移动医疗成为互联网+发展的新热点,各类资本纷纷进入移动医疗领域,移动医疗的市场规模也在逐年增长。布鲁金斯学会研究显示,2014年全球移动医疗产业规模已达69亿美元,预计2015年将突破100亿美元。其中,中国和美国是发展的主要动力[1]。在融资领域,易观智库关于中国移动医疗市场专题研究报告中指出,2014年中国移动医疗领域的融资额突破了6亿美元[2]。同年,美国移动医疗市场上获得投资金额最大的十个移动医疗项目共计融资5.32亿美元。

移动医疗跨界将医疗服务与信息通信技术、通讯行业结合起来,通过各种智能终端来提供医疗健康服务。虽然各国所用移动技术手段有所不同,但核心还是提供医疗服务。国际医疗卫生会员组织(HIMSS)定义移动医疗(Mobile Health)为:通过移动和无线设备生产、集聚、传播医疗信息。移动医疗的发展将有助于解决医疗资源缺乏,提高医疗资源利用率和降低成本。企业家和投资者也将移动医疗视为新蓝海,成为移动互联领域新的投资热点。

国外有关移动医疗的研究较多聚焦于移动医疗在某一领域内的应用分析。Laura P Edgerley, Yasser Y El-Sayed等学者(2007)对早期产前护理中应用移动医疗进行了研究[3]。Titir Santra(2010)对病人监护领域内使用移动医疗的问题进行研究[4]。J.Kreuzer, R.Diemer和T.Huber(2009)提出了智能手机和传感技术等移动医疗应用的能源供给问题,并提供了解决方案[5]。

国内相关文献主要集中在对移动医疗领域应用技术和移动医疗系统开发研究上,也有部分文献探讨了移动医疗产业现状和发展趋势以及应用案例。全球的移动医疗应用美国占一半以上,主要包括信息/通信、监测、监控、诊断这四大类。我国的移动医疗模式主要是将移动功能植入医院信息系统(HIS),主要包括:电子病历和无线查房、移动护理工作站应用、移动远程医疗[6]。近几年社区健康管理、专用保健APP、可穿戴设备等也成为移动医疗产业中比较活跃的项目。有些文献对不同国家移动医疗的商业模式、技术、信息安全等方面进行对比分析。

一国移动医疗产业的发展与其医疗市场结构,以及相关的移动医疗模式有着密切的联系。通过对全球移动医疗市场规模最大的中美两国比较分析,可以从两国在医疗体系特征、医疗资源分布和医疗市场结构等差异,探寻两国在移动医疗模式上的差异,进而对两国移动医疗市场主体行为进行分析。

一、中美两国医疗市场结构和移动医疗模式比较

(一)中美医疗市场结构比较

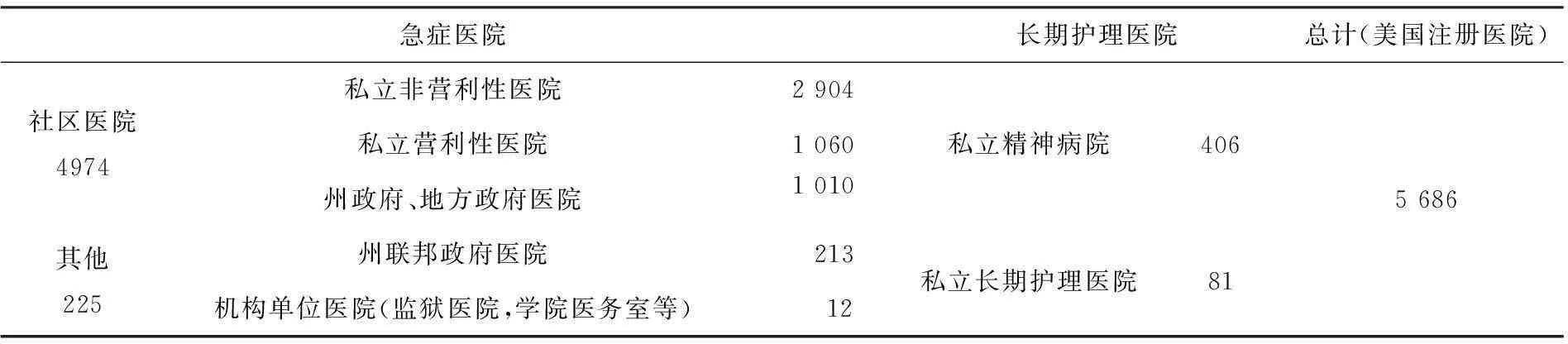

美国医疗体系以私人医生制度为基础。私人医生(primary-care physician,PCP)是 “在一项医疗保险计划里最初及主要服务提供者”。医生私人诊所相当于国内医院的门诊部。医院负责急诊和为私人医生提供大型先进医疗设备。2013年美国医院协会调查数据显示美国的急症医院约有5 199所。美国医院的另一个重要职能是教学和学术研究。截止2014年美国国内约有1 100家教学医院,其中大型学术医疗中心约400家。美国注册医院总数有5 686家,其中私立医院占比约为78.5%[7]。

表1 2013年美国各类医院数量

数据来源:根据美国医院协会(American Hospital Association)2013年调查数据整理

作为医疗服务主要提供者,美国医生拥有自由行医的权利,在拥有行医执照的州内可提供医疗服务(开立私人诊所或与医院签约等方式)。据美国医院协会2014年统计所得,约65%拥有行医执照的美国医师从事于独立的私立开业,约27%受雇于医院[8]。

美国现行医疗市场是由医疗服务提供方(医生和医院)、支付方(公共医疗保险和私人医疗保险)、需求方(患者)三方构成。其中支付方(保险公司或政府)具有较强的市场势力。除自费患者外,医疗服务方案选择主要由支付方决定,患者和医生基本没有选择权。

中国目前的医疗体系以医院为主导,医生隶属于医院系统。2013年,中国医疗机构共有床位618.19万张。其中医院床位数457.86万张,占74.06%,基层医疗机构床位数134.99万张。医院中的二级及以上大型医院的年诊疗人次数是医院年诊疗人次数总量的85.12%。

表2 2013年中国各类型医院数量和诊疗人次数

表3 2013年中国各等级医院数量和诊疗人次数

数据来源:根据中国卫生统计年鉴2013,卫生和计划生育委员会网站卫生统计数据整理

中美两国医疗市场结构存在的主要差异:美国医疗服务以私人医生为基础,医院一般作为急诊门诊部和教学科研机构,不存在门诊类型的医疗服务;医疗保险公司决定医疗服务的内容。中国医疗服务市场以医院为基础,大多数门(急)诊在各类医院开展,其中,大型公立医院在医疗市场中占主导地位[9]。

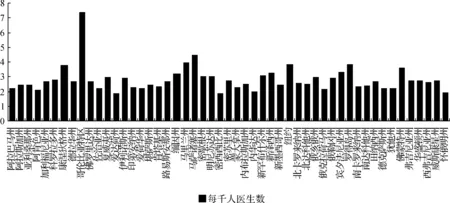

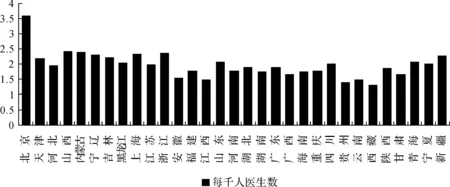

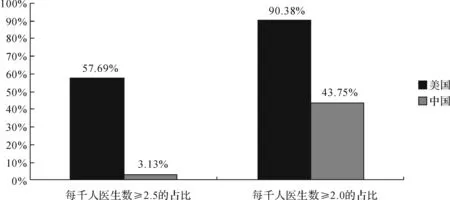

两国在医疗资源供给上存在较大的差距。2012年美国各州每千人医生数平均为2.8人[10]。中国每千人医生数平均为1.98人,比美国少了近1/3。两国医生资源分布差距也比较大。美国每千人医生数达2人的州占90.38%,而中国每千人医生数达2人的省市仅占43.75%。

图1 2012年美国各州每千人医生数

图2 2012年中国各省(直辖市)每千人医生数

图3 中美两国每千人医生数差别

(二)中美移动医疗模式比较

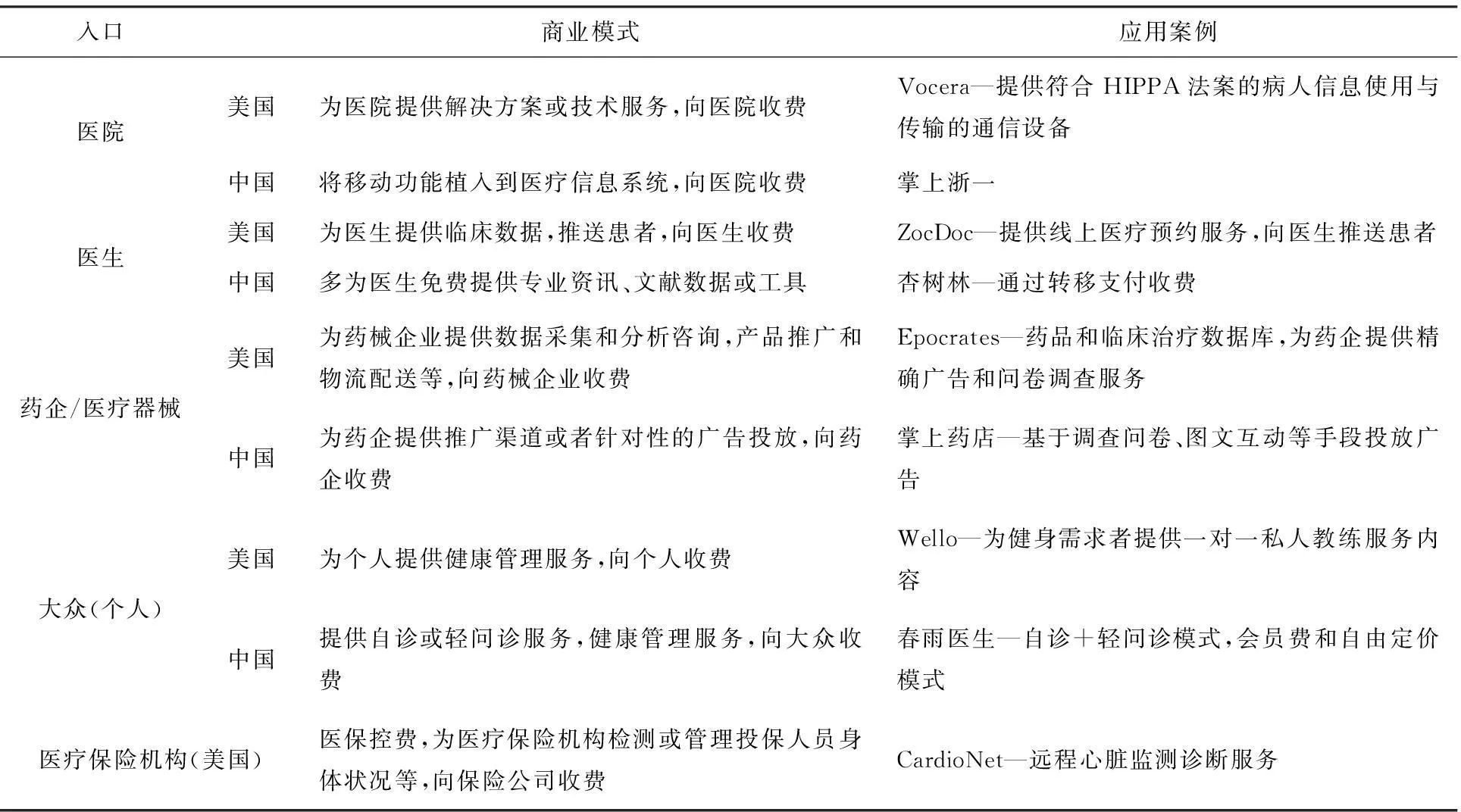

中美两国移动医疗的入口相差无几。但是,商业模式上有较大的差异。美国移动医疗商业模式以医生、药械企业、医疗保险等为收费对象,针对患者/普通人的收费仅限于个人健康管理。中国移动医疗模式以向患者/普通人和医院收费为主。为医生提供的移动医疗服务基本免费或采用转移支付。

表4 中美移动医疗商业模式[11-12]

二、移动医疗市场主体行为

移动医疗市场主体主要包括移动医疗服务供应商、移动医疗服务对象和投资者。供应商主要是APP开发商或运营商、可穿戴设备/智能硬件开发商或运营商、软件提供商等。投资者包括风险投资商和实业资本的跨界投资者。

(一)移动医疗市场供应商行为

移动医疗服务供应商提供的移动产品和服务离不开对地域医疗资源分布和医疗市场结构的考察。

美国医疗服务内容主要由医疗保险公司掌控,移动医疗服务主要集中在医疗保险机构比较关注的医疗效率和质量,医保控费等领域。提高医疗服务效率和质量领域:如Zocdoc开发的平台,将有行医资格的医生按地域、日程安排、他人评价等集中展示,减少了病患预约等候时间,为医生提供丰富的临床数据并推送患者。为消费者提供健康管理类服务,聚焦改善医院的工作流程,提供数据分析和医疗大数据应用类服务。医保控费领域:如BioTelemetry开发的MCOT(移动心脏门诊遥测)和WellDoc开发的bluestar APP,可以提供更丰富的临床数据以提高治疗有效性,通过实时检测和影响患者医疗选择帮助医疗保险公司节省费用。

中国医疗市场是大医院占主导地位,对与诊疗相关的移动医疗产品和服务具有选择和定价主动权。移动医疗提供商将产品和服务主要锁定在提高医院院内诊疗信息利用效率,缩短就医等待时间和充分利用医生资源上。移动医疗服务供应商主要提供医院医疗信息管理系统;医疗信息综合服务平台(挂号、自诊、轻问诊等线上服务);可穿戴设备+APP等健康管理产品。

移植移动功能进HIS系统和移动医疗解决方案提供:如东软集团为医院提供移动医疗解决方案,承建中山大学附属肿瘤医院移动临床护理信息系统项目。杭州卓健科技开发的掌上浙一挂号系统等。同类型的企业还有东华软件、易联众。旨在解决二级以上公立综合性医院门诊拥挤,专家号难求问题,起到合理引流、分时段就医的作用[13]。

中国移动主攻急救和基层医疗两大领域,已与北京红十字会999急救中心、北京协和医院等联合搭建急救医疗信息化协同平台。在农村,已和全国13个省份的“新农合”进行合作,为患者提供手机预约挂号服务,农村医疗身份认证、缴费信息查询等服务。中国电信专注于医疗信息化应用平台,在上海设立了医疗行业信息化应用基地;与贵州、宁夏和西藏等边远省份一起,联合解放军总医院、北京协和医院等著名医院试点搭建远程医疗合作平台。中国联通则主要在智慧医疗和健康应用两个领域发布医疗健康信息服务产品——“云健康”;搭建公立医院统一预约诊疗平台;为医院提供医疗信息化解决方案:移动医疗护理系统、门(急)诊移动输液管理系统和移动协同办公系统[14]。

面向个人的移动医疗产品主要有自诊、轻问诊线上服务等。如春雨医生、好大夫在线、丁香医生等移动医疗APP,以及各类健康管理APP,诊前引导患者找到自己对应的挂号部门,减少轻微常见疾病的门诊量,有助于缓解医疗资源紧缺。

(二)移动医疗市场投资者行为

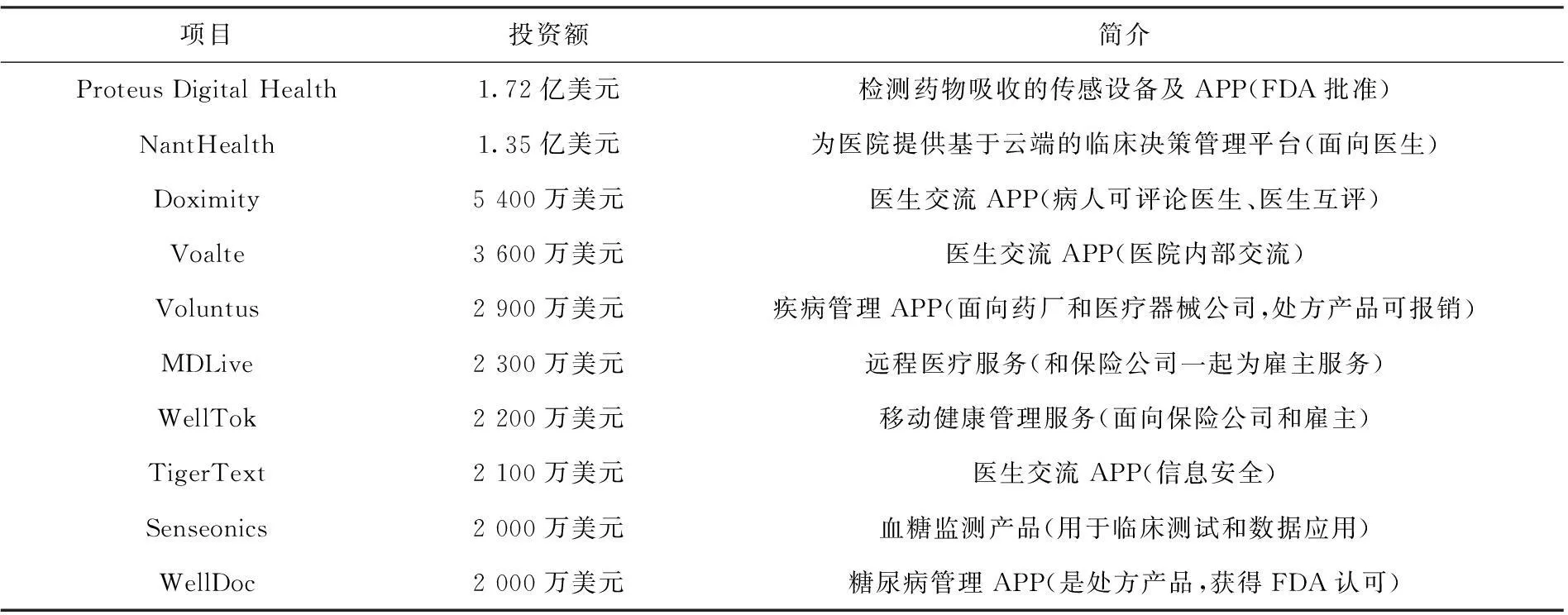

移动医疗市场中投资主体行为是市场变化的风向标。2014年美国移动医疗市场投资者倾向于选择服务于医生的移动医疗项目。投资者看好获得雇主或保险公司认可并愿意支付的项目。偏重于投资提升诊疗准确性、医生交流APP、专业个人移动医疗服务等产品[15]。

表5 2014年美国移动医疗领域获投资额最大的10大项目

数据来源:根据虎嗅网和《美国移动医疗投资趋势及对中国的借鉴》数据整理

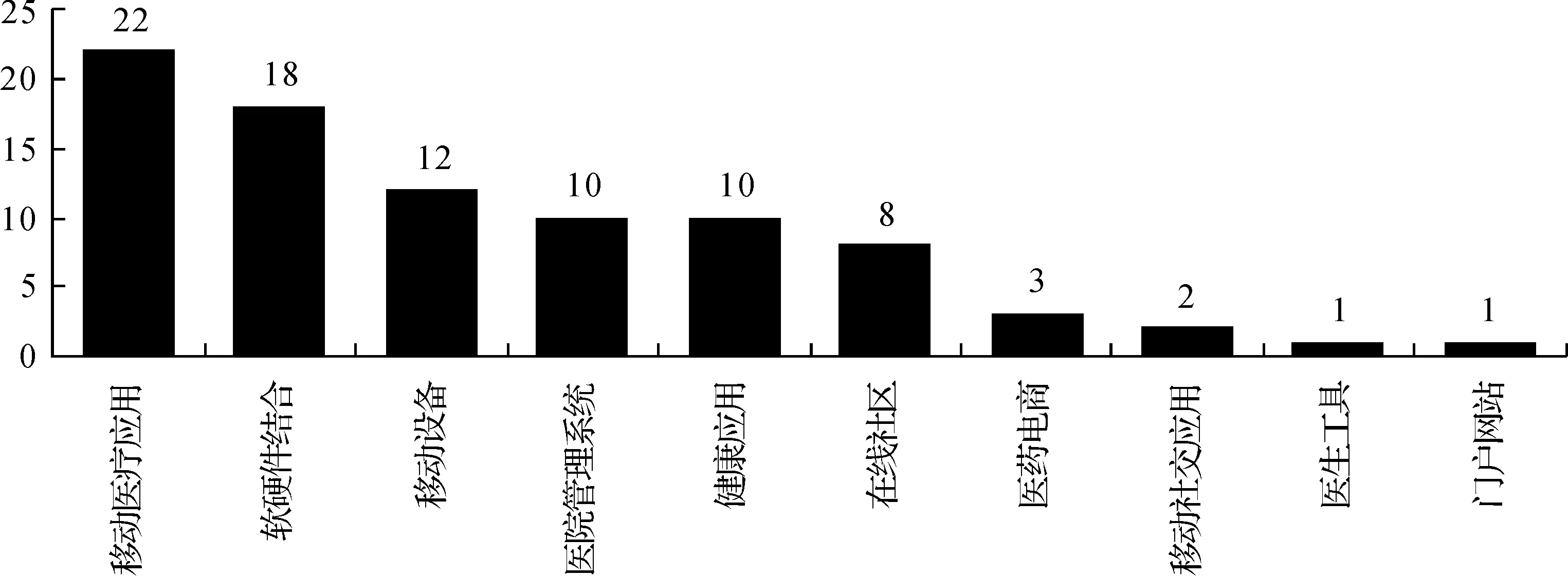

2014年,美国移动医疗市场前十大投资项目中有3项是医生交流APP,另有3项是针对诊疗过程的APP,这6项都与医生工作效率相关。另有1项投资额最大的是药物吸收跟踪服务,与康复治疗相关。其它3项面向医疗保险机构和雇主。同年,中国移动医疗投资项目中,为医院提供的医疗APP占移动医疗投资总量的63.6%,其次为移动医疗设备占27%。据互联网医疗研究院投融资数据库统计,2014年中国医疗领域互联网产品融资交易达80多起,融资额高达69 074.3万美元,共有73个项目,移动医疗应用位列第一。移动医疗投资项目较多集中于挂号入口服务提供商,医院影像、软硬件和整体解决方案提供商等项目,着重解决医疗资源紧张和提高医院诊疗效率问题。投资项目类别及其细分领域见图4和图5。

图4 2014年互联网产品投资分类

图5 2014年中国移动医疗投资项目领域细分

(三)主体行为对移动医疗市场发展的影响

医疗市场结构决定了移动医疗市场各类主体在产品与服务选择上的市场地位,进而影响着移动医疗产业的产品与服务发展走向。投资将引导着移动医疗市场特定商业模式的形成。2014年,中美两国的移动医疗领域都获得了巨大的投资。除了来自风险投资外,也出现了一些实业资本的跨界投资。

美国移动医疗产品市场投资基于费用支付第三方(保险公司)的市场地位,更关注医疗效益问题。移动医疗产品较多面向医生类服务产品,同时兼顾医生寻求更多病源并增加客户黏度的需求,以及满足医疗保险机构对监控和降低医疗费用的需求。此类移动医疗产品具有较高的通用性,产品和服务市场的竞争度也较高。

中国移动医疗产品市场投资基于医院的市场地位,更多以服务于医院诊疗效益的提高。移动医疗产品应用排在前两位的是在线问诊和预约挂号平台,且收费多为通过转移支付实现。移动医疗供应商只有通过介入医院信息平台整合才能进入移动医疗服务市场。因此,中国移动医疗市场竞争的焦点是一系列分散化的医院客户争夺,而不是在一个基于大市场的通用产品与服务的竞争。医院客户的获取往往要受到一些非市场因素的影响。一些移动医疗供应商为避开医院客户的竞争,正积极开拓以个人付费为主的手机APP类项目和预约导诊项目。

三、结论与思考

医疗资源的差异将影响到医疗市场结构,从而影响移动医疗发展模式的选择,进而对移动医疗市场主体的行为产生一定的影响。移动医疗主体的行为选择也会影响甚至改变移动医疗市场的发展。

美国的私人医生制度、医疗保险体系使得其供应商和投资者在移动医疗市场上以供应通用性较高的提升医疗效率和医疗服务质量为重点,同时兼顾医生专业交流和医保控费的需求。投资者更看重移动医疗项目的盈利能力。移动医疗市场在产品与服务领域具有较高的市场竞争性。随着美国医疗体系改革的推行,美国移动医疗的发展将继续加大在医保控费和提高医疗效率这两大领域内的投资,以应对奥巴马政府的医疗改革要求。

中国医疗市场以大医院为主体。医院的主导地位使其成为移动医疗提供商的主要服务对象。移动医疗发展的现阶段主要集中在解决医院自身信息化管理、提供移动医疗解决方案、为患者提供解决看病难、就诊等待时间长等医疗工作效率问题。医院客户的竞争强于产品与服务的竞争,在一定程度上影响了移动医疗技术创新的发展。随着医改的深化,分级诊疗体系的推进,中国移动医疗将在越来越具有通用性的远程医疗、智能医疗领域出现新的投资热。

参考文献

[1]Yu Xiaohui, Darrell West, Joshua Bleiberg, et al. mHealth in China and the United States: How Mobile Technology is Transforming Healthcare in the World’s Two Largest Economies[EB/OL]. [2014-03-12].http://www.brookings.edu/research/reports/2014/03/12-mhealth-china-united-states-mobile-technology-health-care

[2]易观智库. 中国移动医疗市场专题研究报告[EB/OL]. [2015-03-16]. http://wenku.baidu.com/view/69bfaf73f90f76c661371aef.html

[3]Laura P Edgerley, Maurice L Druzin, Michaela Kiernan, et al. Use of a Community Mobile Health Van to Increase Early Access to Prenatal Care[J]. Matern Child Health, 2007(11):235-239.

[4]Titir Santra. Mobile Health Care System For Patient Monitoring[J]. Information and Communication Technologies, 2010(101):695-700.

[5]J Kreuzer, R Diemer, T Huber. Energy requirements of mobile phones and sensor technologies in mobile health application[J]. IFMBE Proceedings, 2009(22):1042-1045.

[6]徐倩,赵文龙. 国内外移动医疗现状及启示[J]. 检验医学与临床,2014,11(9):1295-1297.

[7]AHA Hospital Statistics. Fast Facts on US Hospital [EB/OL]. [2015-07-05]. http://www.aha.org/search?q=Fast+Facts+on+US+Hospitals&site=redesign_aha_org%7CHPOE

[8]刘海艳@E药互联. 美国医生私立行医的现状和前景[EB/OL]. [2015-10-06]. http://health.sohu.com/20151006/n422640742.shtml

[9]刘小明. 我国医疗服务市场结构特征[J]. 经济体制改革,2013(2):180-184.

[10]National Center for Health Statistics. Total Number of Active Physicians per 1000 Persons by State, 2011 and 2012 [EB/OL]. [2015-06-20].http://www.aha.org/research/reports/tw/chartbook/2015/table5-1.pdf

[11]王海燕,郭珍军. 海外移动医疗信息化进展[J]. 现代电信科技,2011,10(4):10-14.

[12]健康智汇. 美国移动医疗的最新五大商业模式[EB/OL]. [2014-08-06]. http://wenku.baidu.com/link?url=3_iI8pqOuXJpeM2jfiigIx5BH5xPhI1Zk6Zm1MLc5TlqfbvSQnjsDOJ3IU8cP8gHqJfwYKGPbK_YvXn88FkIfUf6_9Qi9y66ofx2CuXVfIq

[13]中国科学院苏州生物医学工程技术研究所. 国内外移动医疗技术及产业发展状况调研报告[EB/OL]. [2015-06-09]. http://wenku.baidu.com/link?url=tES1Qt41L_Q7rEBdpuSaUdMfbmxGjdCGBw1Ht_t84Cfeqk1jM-DqkFK5ueeShGIWs6SC94-y_PHW6u63ReyY12tBWJmWFcxvHAaBAXKT2Dm

[14]中国信息-人民邮电报. 三大运营商拓展移动医疗应用[EB/OL]. [2015-01-19]. http://www.cnii.com.cn/informatization/2015-01/19/content_1518331.htm

[15]村夫. 美国移动医疗投资趋势及对中国的借鉴[J]. 科技智囊,2014(10):30-32.

On Analysis of Subject Behavior Based on China and US mHealth Market Structure

QIAN Sheng,ZHANG Yan-yan

(InstituteofIndustrialOrganization&PublicPolicy,HangzhouDianziUniversity,HangzhouZhejiang310018,China)

Abstract:The influence of the distribution of medical resources on the medical market structure will lead to the selection of the subject behavior of the mHealth market, and then the development of the mHealth model will be affected. The US healthcare market, based on the private doctor, in which the mHealth model takes charges from the doctors and insurance agencies as the principal thing, thus, the product supply and the investment in mHealth market is partial to meeting the need of doctor groups, insurance companies and other third-party organizations. While the Chinese medical market structure is dominated by the large public hospital, its mHealth model and project selection favors how to improve the service and efficiency of the medical care. The difference between China and the US mHealth market leads to the differences in the mHealth product structure, the market competition and other aspects.

Key words:mHealth; market structure; subject behavior

中图分类号:F062.9

文献标识码:B

文章编号:1001-9146(2015)06-0015-07

作者简介:钱昇(1955-),男,江苏宜兴人,教授,经济学、管理学.

收稿日期:2015-10-29

DOI:10.13954/j.cnki.hduss.2015.06.003

猜你喜欢

现代商贸工业(2016年8期)2017-01-07

现代商贸工业(2016年8期)2017-01-07

现代商贸工业(2016年22期)2016-12-27

现代商贸工业(2016年27期)2016-12-26

科学与财富(2016年15期)2016-11-24

科技资讯(2016年18期)2016-11-15

电脑知识与技术(2016年21期)2016-10-18

出版广角(2016年15期)2016-10-18

科技视界(2016年17期)2016-07-15

科技视界(2016年1期)2016-03-30