财务柔性与环境不确定条件下的非效率投资——来自民营上市公司的经验数据

2015-03-08 01:33刘翰林邹温红

杭州电子科技大学学报(社会科学版) 2015年6期

刘翰林,邹温红

(杭州电子科技大学 会计学院,浙江 杭州 310018)

财务柔性与环境不确定条件下的非效率投资

——来自民营上市公司的经验数据

刘翰林,邹温红

(杭州电子科技大学 会计学院,浙江 杭州 310018)

摘要:文章以2007-2013年我国民营上市公司为研究对象,考察了环境不确定性对民营上市公司投资行为的影响,并重点研究了财务柔性对这一相关关系的影响机制和作用效果。研究发现,环境不确定性对投资效率有负面影响。进一步研究表明,财务柔性能够有效抑制环境不确定对投资不足的正向影响,但过高的财务柔性会带来代理问题,一定程度上会助涨投资过度。从综合效果来看,财务柔性高的企业在不确定环境下的投资效率要高于财务柔性低的企业。

关键词:环境不确定性;财务柔性;非效率投资;投资过度;投资不足

近年来,我国民营上市公司数量不断增加,而外部环境动荡带来的突发事件的冲击,严重影响了民营上市公司的投资效率。民营企业是我国市场经济中最具活力和生机的力量,投资是驱动微观企业以及宏观经济发展的引擎。从宏观层面看,投资与消费、出口一起构成了拉动经济增长的三驾马车;从微观层面看,投资直接影响企业的资源配置效率以及公司价值。因此,如何降低民营企业的非效率投资,提高资源配置效率,成为我国经济发展过程中亟待解决的问题。

一、文献回顾与研究假设

(一)文献回顾

财务柔性与环境不确定性。不确定性是运营环境的一个重要特征,主要是由于环境的复杂性和动态性以及主体认知的有限性,导致主体无法正确判断环境对组织的影响,无法预期决策的结果。环境不确定性具有随机性,是无法预测的。财务柔性的来源与环境不确定性紧密相关,早在1978年,Mandelbaum[1]就指出,柔性是指组织适应内外部环境变化的能力。柔性组织认为,外部环境是复杂多变的,企业会主动地采取一定的措施去适应环境变化,这种适应环境变化的能力就是公司柔性,环境适应能力越强,企业价值越高(Byoun,2008)[2]。公司柔性表现在财务上就是财务柔性。我国学者宁宇和刘飞飞(2011)[3]、刘得格和罗知地(2012)[4]也认同财务弹性是指公司财务动用闲置资金和剩余负债的能力,是公司对内外环境的反应能力和适应程度以及调整的余地。

环境不确定性与非效率投资。由于信息不对称引起的融资约束以及所有权与经营权的分离而引起的代理问题,现实中的实物投资很难达到最佳投资规模,导致企业投资偏离,即非效率投资,包括投资不足与过度投资。 已有研究表明,环境不确定性的增加导致投资偏离,显著降低了企业的投资效率(徐倩,2014)[5]。同时,申慧慧等人(2012)[6]从融资约束的视角出发,发现环境不确定性与非效率投资正相关,且在民营上市公司中主要表现为投资不足。投资不足主要源于融资约束。我国学者张宗益、郑志丹(2012)[7]的研究表明,融资约束使得上市公司的投资支出低于最优投资水平37.5%。刘康兵(2011)[8]建立了一个以不确定性水平为阈值变量的指标函数,实证结果证实了环境不确定性通过影响企业受到融资约束程度来影响投资效率。这些研究均没有涉及到非效率投资的另一个表现——投资过度或过度投资问题。

财务柔性与非效率投资。国内外一些学者研究发现,财务柔性能够有效缓解融资约束,降低企业的投资不足程度。Ozgur Arslan,Chrisostomos Horackis和Dina Ozkan(2014)[9]以1994-2009的亚洲金融危机为契机,研究了财务柔性与投资以及公司绩效的关系,结果表明,在金融危机时期,财务柔性高的企业其投资-现金流敏感度更低,投资支出相对更多。曾爱民(2013)[10]以2007年爆发的金融危机为外生冲击事件,考察了在金融危机时期不同财务柔性水平的企业投资行为的差异,研究发现财务柔性储备高的企业在危机时期投资支出更多,且具有更好的业绩表现。但财务柔性同时也会带来代理问题,加重过度投资(王满,姜慧琳,2014)[11]。综合来看,财务柔性的作用具有两面性:在缓解融资约束、降低投资不足程度的同时,因代理问题而助涨了过度投资。

综上所述,关于环境不确定性、财务柔性、非效率投资关系的研究,学者们只进行了两两关系的研究,但未将三者结合起来进行研究。因此,本文试图研究财务柔性对环境不确定性下的非效率投资的作用效果和影响机理,旨在为民营企业科学利用财务柔性提高投资效率提供理论依据。

(二)理论分析与研究假设

1.环境不确定性与非效率投资

从投资偏离的角度看,非效率投资分为投资不足与投资过度,投资不足要主要源于融资约束,而投资过度源于委托代理问题。

在我国,由于歧视和外部融资壁垒的存在,融资约束普遍存在于上市公司。而环境不确定性的增加进一步加重了融资约束。第一,金融机构与贷款人之间存在信息不对称,金融机构无法区分贷款人的信用状况,很可能会把资金贷给高风险的公司而产生不良资产,因此在不确定性较大的环境下,信息不对称程度增加,为了降低信用风险,银行会减少贷款额度。第二,公司公开披露的信息是有限的,外部投资者并不完全了解投资项目的风险,较高的环境不确定性增加了投资者的监督成本,外部投资者要求公司提供更高的利率。因此,环境不确定性的增加使得民营企业外部融资更加困难。第三,在经济环境变动时期,往往伴随着股市资金规模萎缩,IPO或再融资停止等(陈艳,2013)[12]。环境不确定性使得企业的外部融资环境恶化。此外,佟爱琴(2013)[13]的研究表明,产权性质影响企业受到的融资约束程度。由于我国大型商业银行均具有国企背景,信贷资源配置不均衡,民营企业受到信贷歧视,环境不确定性加重了产权性质本身引起的融资约束程度,投资不足更加严重。

委托代理理论认为,经营者与公司的所有者(股东)利益目标不一致,所有权与经营权的分离导致代理问题。管理层为了职位升迁、构筑商业帝国,有扩大投资规模的动机。权衡理论认为,大股东具有侵害小股东利益的行为倾向,当侵害利益大于侵害成本时,侵害行为就会发生。环境高度不确定条件下,投资者对项目的评估难度增加,管理层容易将投资失败的风险归责于外部环境,为管理者非效率投资提供了机会*虽然并不能完全排除高度环境不确定性下监督难度增大,管理层懈怠,导致投资规模下降从而引起投资不足。但通常情况下,管理层为了职位晋升,会扩大投资规模以最大化私人利益(Jensen and Meckling,1976),因此倾向于过度投资。。同时,不确定环境下,大股东侵害小股东的成本降低,大股东倾向于过度投资的可能性更高。基于以上的分析,本文提出如下假设:

H1:环境不确定性与投资效率负相关。即环境不确定性越大,投资不足与投资过度程度越高。

2.财务柔性对不确定环境下投资效率的影响

柔性组织理论认为,复杂多变、具有强烈动态性的经营环境会影响企业的投资决策,企业作为微观个体,应该保持一定的柔性,才能获得较高的业绩。公司柔性在财务上即表现为财务柔性(亦称财务弹性,财务适应性),财务柔性能够有效缓解融资约束。一方面,充足的现金持有增强了企业资产的流动性,内部融资能力增强,缓解了不确定环境下金融机构的信贷约束。另一方面,保持较低的财务杠杆,可以向社会传递关于公司财务状况的利好信号,降低了外部投资者与公司的信息不对称程度,外部融资成本减小。融资渠道的增加以及融资成本的降低,有助于公司在不确定环境中抓住有利的投资机会,避免融资约束引起的投资不足。

H2:财务柔性能减弱环境不确定性对投资不足的影响,提高不确定环境下的投资效率

财务柔性能够缓解投资不足,但同时也会加重过度投资。首先,过高的财务柔性意味着大量的现金持有,当公司拥有闲置资金时,即管理层拥有的自由现金流量超过了企业所有净现值大于0的投资项目所需的资金,管理层扩张企业规模的动机增大,倾向于将多余资金用于投资支出,而不是发放股利或者偿还债务,从而导致过度投资行为。其次,债务具有还本付息的“硬约束”作用,减少了管理者可自由支配的现金流量。债务契约中包含一些保护性条款,如一些限制资金投向的条款以及对利息保障倍数的要求的条款等,约束了管理层的过度投资行为。而过高的财务柔性意味着低负债率,低负债率导致管理层缺乏外部债权人的有效监督,失去了负债的相机治理作用。因此,财务柔性过高的企业,由于管理层可以支配的现金流量增加以及缺乏债权人的监督,最终引起管理者过度投资。

此外,有学者研究发现,融资约束与代理成本之间存在制约的关系。Denis和Sibikov(2009)[14]研究发现,在一定程度上,融资约束可以降低委托代理成本,提高现金的使用效率,抑制管理层的过度投资行为。代理成本的存在导致公司投资过度,但在融资约束较大的情况下,公司资金非常紧缺,财务风险较高,这增加了管理层过度投资行为的潜在成本,使得实施成本超过个人利益,于是融资约束一定程度上抑制了管理层的过度投资行为。相对于财务柔性较低的企业,财务柔性高的企业融资约束较小,融资约束对过度投资的抑制作用较弱,过度投资程度更高。综合以上分析,本文提出以下假设:

H3:财务柔性会加重环境不确定性对投资过度的影响,降低不确定环境下的投资效率。

民营企业普遍存在着家族式企业,创业家族兼具公司所有者与经营者的双重身份,一定程度上实现了家族式企业所有权与经营权的统一,因而代理成本相对较低。因此,虽然民营企业受到信贷歧视面临较严峻的外部融资环境导致投资不足较严重(闫华红,许倩2012)[15],但财务柔性高的民营企业,财务柔性增强了其内部融资能力,对投资不足具有显著的缓解作用。另一方面,虽然财务柔性高的企业因较高的现金持有可能会带来一定的代理成本,基于民营企业普遍存在的“家族式”治理模式,代理问题相对较弱,代理问题引发的过度投资仅在一定程度上削弱了财务柔性对不确定环境下非效率投资的抑制作用。基于此,本文提出如下假设:

H4:财务柔性能够缓解环境不确定性对非效率投资的影响,提高不确定环境下的投资效率。

二、研究设计

(一)样本选取与数据来源

本文以2007-2013年间沪深两市所有A股民营上市公司为样本,所有财务数据均来自于WIND和CSMAR数据库。基于2007-2013年的观测值,本文对样本进行了如下处理:(1)剔除金融行业,金融行业资本结构存在特殊性,按照国际惯例予以剔除。(2)剔除当年被ST的上市公司,这些公司财务数据异常。(3)剔除同发行B股或H股的公司,这些公司融资环境与其他上市公司不同。(4)剔除数据缺失的公司。经过上述处理后,共得到524家公司1 876个观测值构成样本的总体。本文采用EXCEL2013对以上数据进行基本剔除处理,再使用STATA统计软件进行数据分析。

1.非效率投资的度量。本文借鉴Richardson(2006)[16]的研究思路,公司的投资可分为正常投资与非预期投资(即非效率投资)。公司投资可以用以下模型来估计:

It=β0+β1It-1+β2LEVt-1+β3CASHt-1+β4AGEt-1+β5SIZEt-1

+β6SRt-1+β7Qt-1+ΣYEAR+ΣINDUSTRY+ ε

(1)

其中It为现金流量表中“构建固定资产、无形资产和其他长期资产所支付的现金”除以期末总资产账面价值;LEVt-1为t-1期的资产负债率;CASHt-1为t-1期末货币资金/期末总资产账面价值;AGEt-1为t-1期末公司上市年限并取自然对数;SIZEt-1为t-1期末总资产取自然对数;SRt-1为(t期收盘价-t-1期收盘价+股利分配)/ t-1期收盘价;Qt-1为t-1期的托宾Q值;YEAR与INDUSTRY分别为年度虚拟变量与行业虚拟变量。

表1 非效率投资度量模型回归结果

表1列示了非效率投资度量模型的回归结果,企业新增投资支出减去预期投资支出估计残差,并取绝对值,定义为非效率投资。残差大于0,则表示为投资过度;残差小于0,则表示为投资不足。

2.环境不确定性的测度。根据申慧慧(2012)和刘名旭(2013)等人的研究,环境不确定性源于外部环境,外部环境的波动引起公司的核心业务活动的波动,最终反映在公司的净利润上。因此,借鉴前人的研究方法,使用公司近三年扣除非经常性损益后的净利润率的变异系数来衡量环境不确定性。计算方法为:UIND=SDPRO/ MPRO,其中:UIND为环境不确定性,SDPRO为近三年扣除非经常性损益后的净利润率的标准差,MPRO为近三年扣除非经常性损益后的净利润率的均值。

3.财务柔性的测度。本文借鉴曾爱民(2013)的观点,采用多指标结合法作为财务柔性的计量指标,即财务柔性=现金柔性+负债柔性。其中,现金柔性=公司现金持有率-行业平均现金持有率,负债柔性=max{行业平均负债率-企业负债率,0}。

(二)模型设定及变量定义

为了检验假设是否成立,本文采用普通最小二乘法(OLS)估计以下模型:

AINVT/UI/OI=β0+β1UIND+β2FCF+β3TOP5+β4SIZE+β5Q+β6EPS+β7ORT

+β8ECT+β9CASH+β10AGE +ΣINDUSTRY

(2)

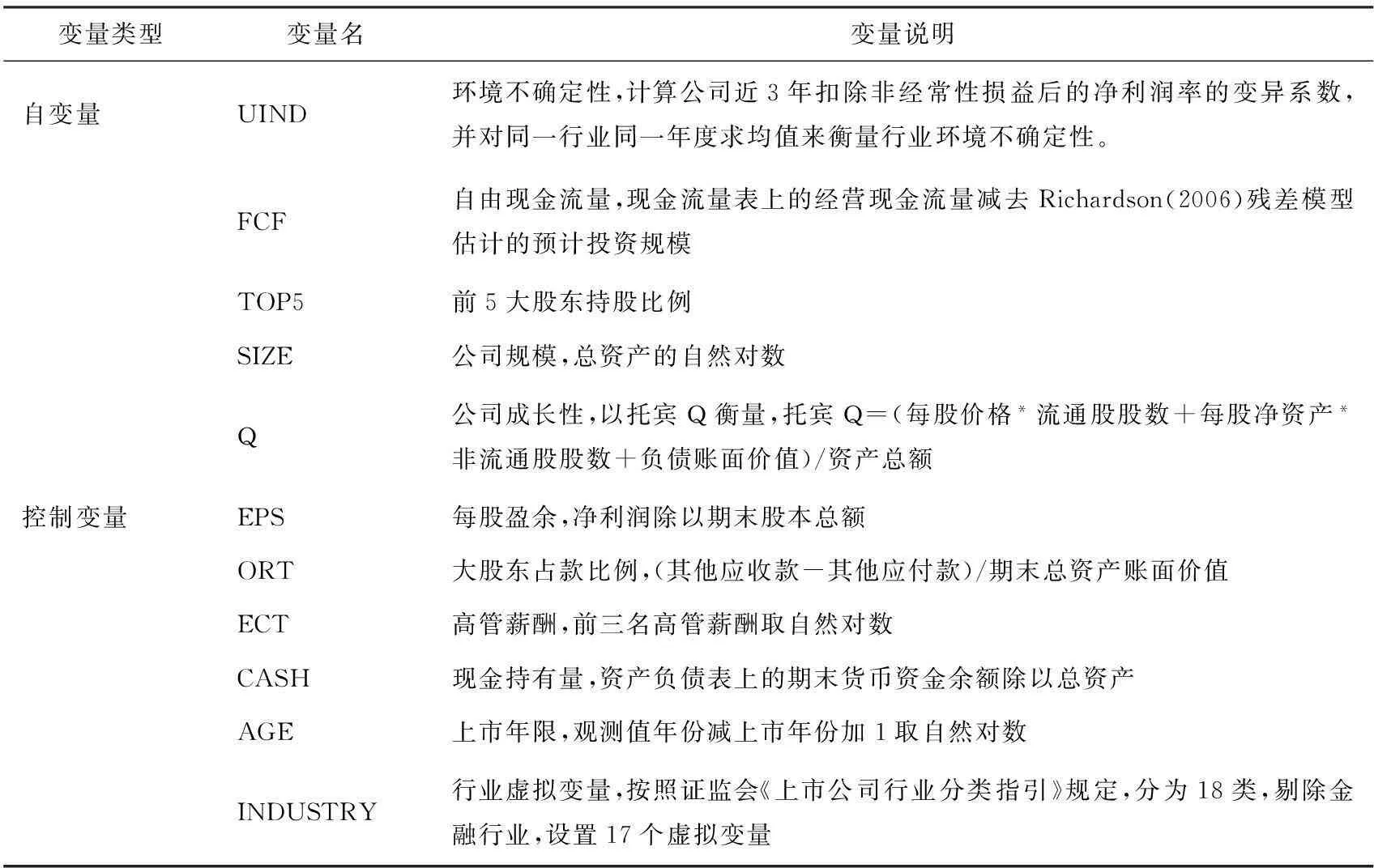

模型(2)的被解释变量为企业非效率投资AINVT、投资不足UI与投资过度OI。关于模型(2)中的自变量及控制变量说明如表2所示。

表2 变量定义

三、检验结果

(一)描述性统计分析

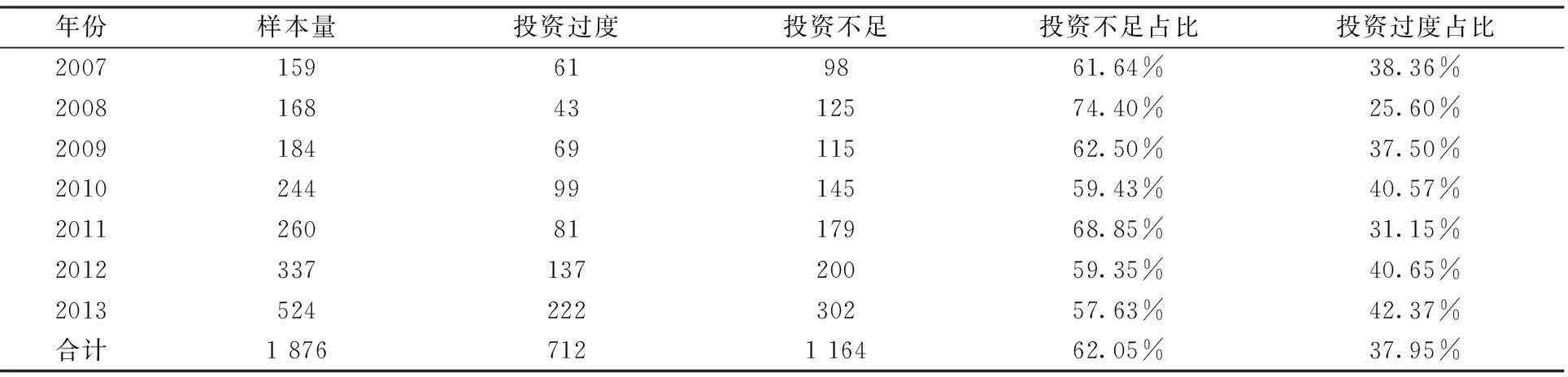

表3报告了样本年度分布,样本量逐年递增,这与我国股票市场规模不断扩大的趋势相一致。表3表明,投资不足样本量为1 164,占总样本的62.05%,投资过度样本量为712,占全样本的37.95%,这说明从非效率投资的数量上看,我国民营上市公司投资不足的公司数量高于投资过度的数量,投资不足较为严重。

表3 非效率投资年度分布

(二)变量相关性检验及分析

为了检验模型中各变量之间的相关性,本文对各变量进行了皮尔森相关性检验。从表4可以看出,AINVT与UIND在10%水平上显著正相关,初步证明了环境不确定性越大,非效率投资程度越高,即投资效率越低;AINVT与SIZE在1%水平上显著负相关,说明企业规模越大,管理投资决策更有效率,投资效率越高;AINVT与Q显著正相关,初步证明了企业成长性越好,企业无效率投资程度越大,投资效率越低;AINVT与AGE显著正相关,初步证明了企业上市年限越长,企业投资效率越高。同时,未列示的所有变量两两之间的相关系数均小于0.5,这说明本文的实证模型并不存在严重的多重共线性问题。

表4 相关系数分析

注:***,**和*分别表示在1%,5%和10%水平上显著。

(三)回归结果分析

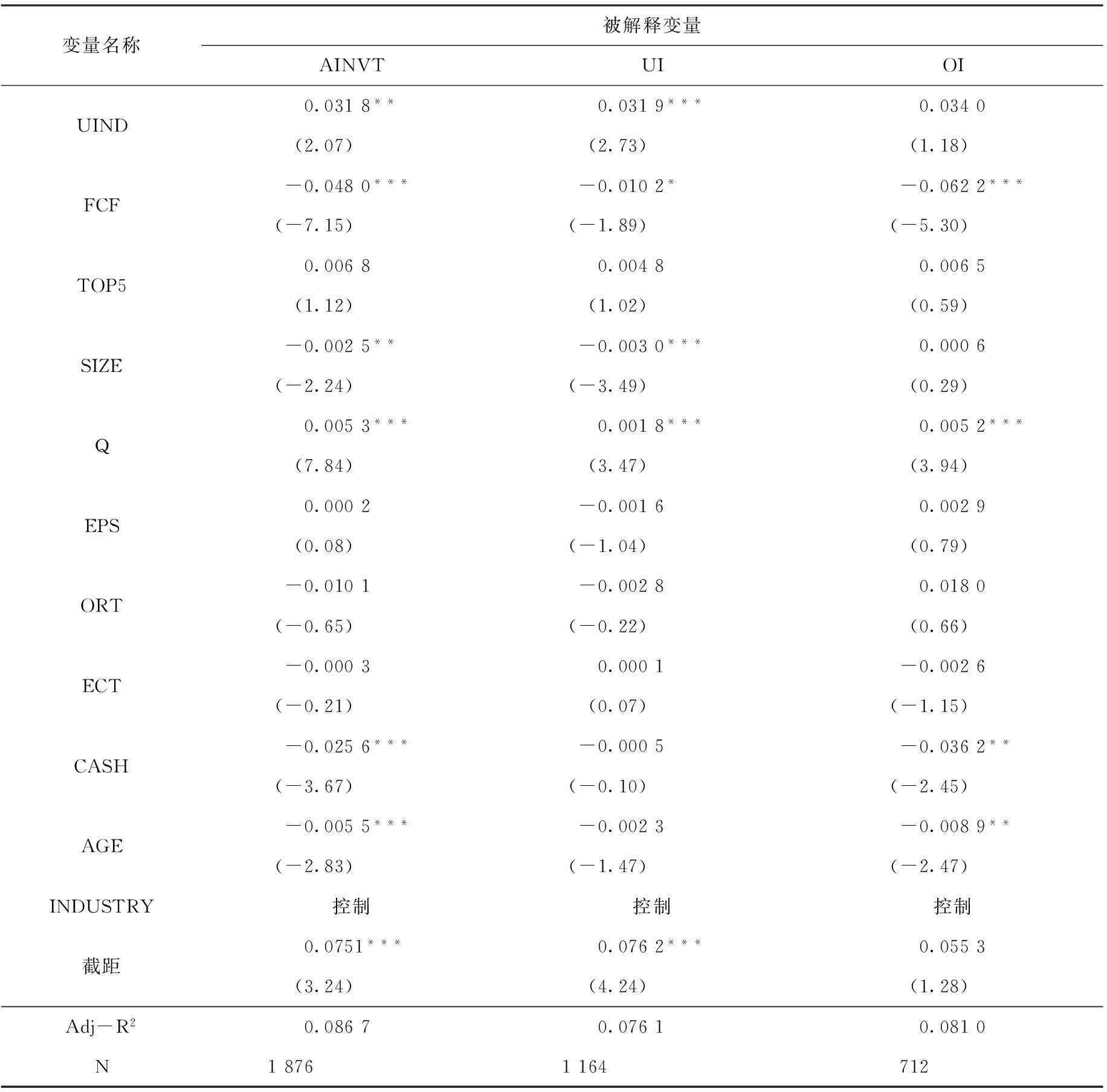

1.环境不确定性对非效率投资的影响回归结果分析

表5报告了模型(2)的回归结果。从全样本的回归结果看,UIND的系数为0.031 8,在5%的置信水平上显著为正,说明环境不确定性越大,民营企业的投资效率越低。为了进一步研究环境不确定的增加对企业投资效率的影响机理,本文将样本分为投资过度与投资不足两类子样本,在投资不足的样本中,UIND的系数为0.031 9,在1%的水平上显著为正,说明环境不确定性越大,民营企业的投资不足程度越大;在投资过度子样本中,UIND的系数在统计上并不显著,这可能是因为:第一,本文选取的样本仅为民营上市公司,民营上市公司大多为“家族式”企业,创业家族既是公司的所有者也是公司的经营者,因此代理问题并不严重。第二,虽然环境不确定性的增加为管理层构筑商业帝国以及大股东侵占小股东利益提供了外部条件,但没有足够的资金支持其投资行为,最终导致过度投资无法实施。因此,高度环境不确定性下的融资约束,限制了大股东以及管理层为了追逐私人利益而扩大投资规模的资金来源,抑制了民营企业的过度投资行为。此外,这与申慧慧(2012)的研究结果一致,申慧慧研究发现,环境不确定性的增加对非国有控股公司的过度投资并没有显著影响。

表5 环境不确定性与非效率投资的回归结果

2.财务柔性对非效率投资的影响分析

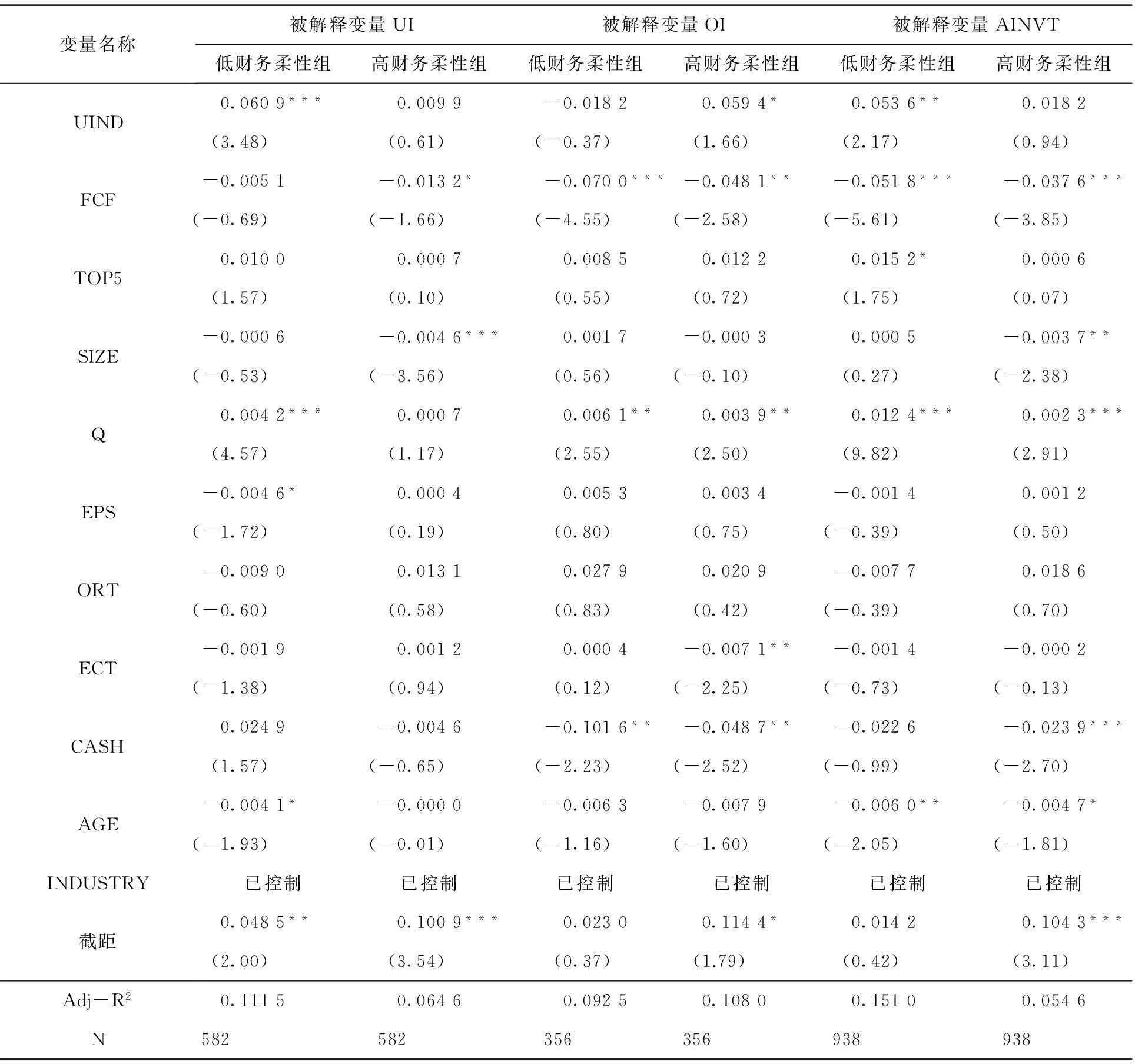

为了研究财务柔性对高度环境不确定性下非效率投资的影响,本文按照财务柔性水平将样本进一步分为高财务柔性组与低财务柔性组。表6报告了不同财务柔性水平下,环境不确定性对投资不足与投资过度的影响。在投资不足组中,财务柔性水平低的样本组UIND的系数为0.060 9,在1%的置信水平上显著;财务柔性水平高的样本组UIND的系数为0.009 9,在统计上并不显著,表明财务柔性在很大程度上削弱了环境不确定性对投资不足的影响,实证结果有力地证明了假设H2。在投资过度组中,财务柔性水平低的样本组UIND的系数为-0.018 2,但在统计上并不显著,财务柔性水平高的样本组UIND的系数为0.059 4,且在10%的显著性水平上显著,表明财务柔性一定程度上加重了环境不确定性对投资过度的影响,实证结果验证了假设H3。

投资不足与投资过度子样本的回归结果表明,在高度环境不确定下,财务柔性对环境不确定性与非效率投资关系的影响具有两面性。那么相对于财务柔性低的企业,环境不确定性是提高了高财务柔性水平企业的投资效率,还是降低了其投资效率呢?本文进一步检验了财务柔性对环境不确定性条件下的非效率投资的综合影响。在非效率投资全样本中,财务柔性水平低的样本组UIND的系数为0.053 6,且在5%的置信水平上显著为正;财务柔性水平高的组UIND的系数为0.018 2,在统计上并不显著,表明相对于财务柔性低的企业,财务柔性高的企业环境不确定性对投资效率的影响更小,即财务柔性削弱了环境不确定性对投资效率的影响。因此,虽然财务柔性对不确定环境下的投资效率有双重影响,但从综合作用效果来看,财务柔性高的企业投资效率高于财务柔性低的企业,实证结果验证了假设H4。

表6 财务柔性、环境不确定性与非效率投资的回归结果

四、研究结论与建议

本文以2007-2013年的我国A股民营上市公司为研究样本,在考察我国民营上市公司环境不确定性对投资效率影响的基础上,实证检验了财务柔性对环境不确定性与非效率投资相关关系的作用,研究结论为:(1)环境不确定性与投资效率有显著的负相关关系。(2)财务柔性对投资效率具有双重影响,但整体上能提高不确定环境下的投资效率。财务柔性能够通过缓解融资约束减弱环境不确定性对投资不足的正向影响,但过高的财务柔性储备带来了委托代理问题,从而加重了投资过度程度。进一步研究发现,虽然财务柔性并不能完全解决环境不确定性引发的非效率问题,但从综合效果来看,财务柔性高的企业在不确定环境下投资效率要高于财务柔性低的企业。

本文的研究结论对民营上市公司具有现实意义。实证结果表明,财务柔性能够显著降低不确定环境下的投资不足程度。为了提高环境适应性,民营企业可采取保守的财务柔性政策,即适当增加现金持有量,降低负债率。适度的财务柔性能够提高融资能力,增强公司的财务适应性,避免因资金不足而丧失有利的投资机会。但过高的财务柔性也会带来委托代理问题,财务柔性很可能会被不当使用,造成投资过度。因此,为了有效发挥财务柔性对非效率投资的治理作用,公司应该通过设计合理的报酬合约、制定有效的薪酬激励制度、加强公司治理与内部控制等措施,解决责权利不对等以及激励不相容的问题,使得经营者与股东价值最大化的目标趋于一致,降低代理成本。

参考文献

[1]Mandelbaum M. Flexibility in decision making: an exploration and unification[D]. Toronto, Canada: University of Toromto, Canada, 1978.

[2]Byoun S. How and when do firms adjust their capital structures toward targets?[J]. The Journal of Finance, 2008, 63(6): 3069-3096.

[3]宁宇,刘飞飞.财务弹性视角下的企业价值与投资能力研究[J].企业纵横,2011(5):59-60.

[4]刘得格,罗知地.财务弹性和投融资行为以及企业价值的关系研究[J].经济研究导刊,2012(1):61-63.

[5]徐倩. 不确定性, 股权激励与非效率投资[J]. 会计研究, 2014 (3):41-48.

[6]申慧慧, 于鹏, 吴联生. 国有股权, 环境不确定性与投资效率[J]. 经济研究, 2012(7): 113-126.

[7]张宗益, 郑志丹. 融资约束与代理成本对上市公司非效率投资的影响——基于双边随机边界模型的实证度量[J]. 管理工程学报,2012(2):119-126.

[8]刘康兵, 申朴. 融资约束,不确定性与公司投资: 基于制造业上市公司面板数据的证据[J]. 南开经济研究,2011 (4): 86-97.

[9]Arslan-Ayaydin Ö, Florackis C, Ozkan A. Financial flexibility, corporate investment and performance: evidence from financial crises[J]. Review of Quantitative Finance and Accounting, 2014, 42(2): 211-250.

[10]曾爱民, 张纯, 魏志华. 金融危机冲击, 财务柔性储备与企业投资行为[J]. 管理世界, 2013(4):107-120.

[11]王满, 姜慧琳. 财务柔性对非效率投资的影响: 促进还是抑制?[J]. 会计之友, 2014 (10): 27-32.

[12]陈艳. 宏观经济环境, 投资机会与公司投资效率[J]. 宏观经济研究, 2013 (8): 66-72.

[13]佟爱琴, 马星洁. 宏观环境, 产权性质与企业非效率投资[J]. 管理评论, 2013, 25(9): 12-20.

[14]Denis D J, Sibilkov V. Financial constraints, investment, and the value of cash holdings[J]. Review of Financial Studies,2009,23(1):247-269.

[15]闫华红, 许倩. 国有与非国有上市公司非效率投资比较的实证研究[J]. 会计之友,2012 (20): 96-99.

[16]Richardson S. Over-investment of free cash flow[J]. Review of accounting studies, 2006,11(2-3): 159-189.

On Financial Flexibility and Inefficient Investment under Uncertain Condition: Based on Empirical Data from Chinese Private Listed Companies

LIU Han-lin,ZOU Wen-hong

(SchoolofAccounting,HangzhouDianziUniversity,HangzhouZhejiang310018,China)

Abstract:Based on the data of Chinese private listed companies from 2007 to 2013, with which the correlativity between the financial flexibility and the investment behavior of private listed companies under the uncertain condition is observed and studied. It finds that there exist negative effects of the uncertain condition onto the investment efficiency. And the financial flexibility can effectively suppress the positive influence of the uncertain condition on the undercapitalization, however, if the financial flexibility is too large, it will bring a problem of the agency, which will, to some extent, cause a problem of overcapitalization. On the whole, the investment efficiency of the company with a larger financial flexibility is higher than those with smaller financial flexibility under the uncertain condition.

Key words:uncertain condition; financial flexibility; inefficient investment; overcapitalization; undercapitalization

中图分类号:F275.5

文献标识码:B

文章编号:1001-9146(2015)06-0007-08

作者简介:刘翰林(1963-),男,湖北仙桃人,教授,资本市场与公司理财.

收稿日期:2015-07-24

DOI:10.13954/j.cnki.hduss.2015.06.002