基于信用档案建设的P2P信用体系完善对策研究

2015-03-07 12:02:38张乐琴侯经川

信息资源管理学报 2015年4期

张乐琴 侯经川

(华东师范大学商学院,上海,200241)

基于信用档案建设的P2P信用体系完善对策研究

张乐琴侯经川

(华东师范大学商学院,上海,200241)

[摘要]近年来,我国P2P借贷进入快速增长阶段,但由于信用风险承担机制的缺失,P2P借贷在高速发展的同时,也暴露出很多问题。其中,最核心的问题是借贷双方的信息不对称。因此,加强信用档案建设,有效解决信息不对称问题,乃是P2P信用体系建设的治本之策。具体包括:基于信用档案建立一个统一而权威的信用保障机构,在统一的信用机构保障下建立完善的信用评估机制,建立一个信用档案信息的共享机制。

[关键词]P2P信用体系信用风险信息不对称信用档案信息共享

1引言

随着互联网金融的兴起,以P2P(个人对个人)借贷模式为代表的创新理财方式受到了广泛的关注和认可。P2P借贷由线下搬至线上,摆脱了传统借贷的支持和担保体系约束,直接联系了资金的需求者和借出者。作为一种小额信贷服务,P2P借贷具有门槛低、方便快捷的特点,能够有效地促进社会闲散资金的运转。2005年3月成立于英国的zopa是互联网上第一家P2P网络借贷平台。国内2007年成立了首家P2P借贷平台,2012年开始进入增长高峰,2014年再创新高,截止2014年10月全国已有1474家P2P借贷平台,代表性的有陆金所、红岭创投、宜信等[1]。

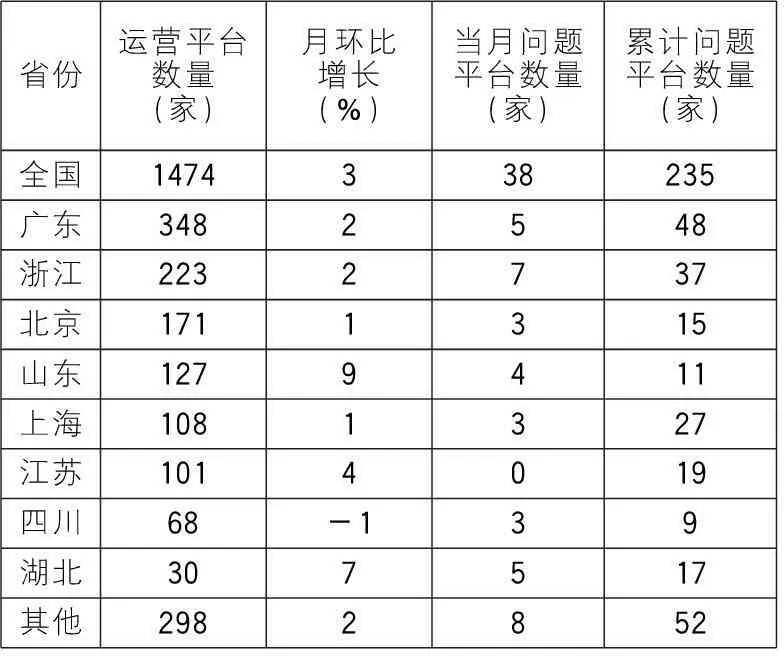

我国P2P在高速发展的同时,问题平台也在以同样速度出现,其问题主要集中为跑路、提现困难、诈骗等。越来越多的P2P问题平台不断刺激着公众、尤其是投资者敏感神经。根据网贷之家官网数据[1]显示(表1),2014年10月问题平台明显增多,单月新增38家问题平台,已经超过2013年“倒闭潮”高峰期的32家问题平台的单月最高记录。从地域分布来看,P2P借贷平台主要集中分布于广东、浙江、北京、上海、山东等沿海城市。这些城市是我国小微企业发展的主要集中地,小微企业和个人的融资需求旺盛;同时,这些城市也是我国经济发展相对较好的地区,拥有充裕的闲散资金。旺盛的社会需求和充足的社会供给为P2P提供了良好的发展空间,强有力地推动着这些地区P2P借贷的发展。但这些地区出现的问题平台数量也相对较多。

表1 网贷行业运营平台数量(2014年10月)

数据来源:网贷之家

任何金融产品都是对信用的风险定价,其信用都得由组织、企业、个人、政府其中的一方来承担[2]。P2P借贷属于互联网金融体系中的一种,作为一种信息化的金融产品,它同样需要有一方来承担其信用风险。由于P2P借贷以互联网为载体而存在,这就加大了它的信用风险,P2P借贷双方的信息不对称问题比传统信贷更为严重。在合规经营的前提下,P2P借贷平台的竞争力只能体现在其信用评级能力上[3]。而信用评级能力又依赖于信用信息资源的可获取性,即信用记录的建档与管理水平。因此,以信用档案、信用评级和信用保障为核心的信用体系建设的完善与否,是P2P借贷能否健康发展的关键。只有加强信用体系建设,才能缓解借贷双方的信息不对称问题,降低双方的交易风险;才能有效保障P2P平台的可靠度,减少平台跑路、诈骗等问题;才能提高P2P借贷市场配置金融资源的效率,进而促进经济的高效率和产业结构的优化。

2P2P借贷信用体系的发展现状

2.1 国外P2P借贷信用体系的两种模式

P2P网络借贷平台起源于英美等西方发达国家,并形成了两种比较成熟的运营模式,分别为纯平台中介模式(以美国Prosper为代表)和复合型中介模式(以英国Zopa为代表)。

2005年3月在英国成立的Zopa,是全球第一家帮助个体寻求贷款的P2P 网络借贷平台,迄今已经完成了超过7.5亿英镑(合11亿美元)的贷款[4]。Zopa采取的信用体系是与 Equifax 信用评级公司签署相关协议,直接根据借款人在Equifax 上的信用评分确定用户的信用等级,将借款人分为A*、A、B和 C 四个信用等级。根据Equifax提供的借款人的信用等级,给借款人安排相应等级的借贷市场[5]。

2006年成立于美国的Prosper,是目前世界上最大的P2P借贷平台。截至2015年3月,Prosper总发放贷款已经达到了30亿美元[6]。Prosper采取的是内外结合的信用评估方法。一是对借款人采用Experian公司的FICO分数;二是Prosper根据客户所提供资料(主要包括拖欠账户数目、最近6个月内公开交易的金额、银行卡的可用信用额度等),采用Logistic回归模型预测借款人违约的概率。然后利用内外部评分组成的矩阵来估计预期损失率,并根据预期损失率将客户的信用等级由高至低分为 AA、 A、B、C、D、E 及 HR 级,借款人的信用等级决定了其贷款金额、期限和可享受的利率和费率区间,信用等级越高,可享受的优惠也越多[7,8]。借款人信用等级越低,对借出者来说就意味着更高的风险[9]。

2.2 国内P2P借贷信用体系的两大代表

国内P2P借贷平台现已有上千家,但运行相对成熟规范、平台交易量大、最具有代表性的是陆金所和红岭创投,集中体现了我国P2P借贷信用体系的发展水平。

陆金所是中国平安保险(集团)股份有限公司旗下成员之一,2011年9月成立于上海,网贷之家数据显示目前其累计待还金额在目前全国P2P借贷平台中排名第一[10]。陆金所的借款人需要填写居住城市、职业类型、税收收入、姓名、手机号码等基本信息,另外,需要向提供担保服务的平安融资担保(天津)有限公司支付一定的担保费。在网上预约后,需要带上相应的材料到门店签约。陆金所网站上还设置了逾期还款黑名单, 借款客户逾期30天(含)以上时,陆金所lufax平台(https://loan.lufax.com/zt/black_list)将披露借款人姓名、性别、身份证号、剩余未还本金、逾期天数。逾期客户还款至正常状态后,会自动从逾期名单中移除。陆金所能够发展较好的原因之一是有银行背书的金字招牌,等于是平安银行直接担保[11]。

红岭创投是目前国内较大的 P2P 网络借贷平台,2014年11月其累计待还金额在全国P2P借贷平台中排名第二[10]。 红岭创投对用户并不进行单独的信用评级,而是采用和淘宝网站类似的用户积分制度,用户按照积分的不同从低到高分为 VIP、银牌、金牌、白金会员。用户的积分由两部分组成 :一部分是对用户提供的资料进行评估而得到的,另一部分则根据用户在平台上的操作情况得到。红岭创投的官网上设置了一个红岭社区模块,以贴吧的形式官网发布一些讯息,用户也可以通过此贴吧创建自己想讨论的主题帖子。其中还设有一个逾期催收的版块,可以帮助用户了解部分借款人的还款信息[12]。

2.3 国内P2P借贷信用体系存在的问题

分析国外P2P借贷信用体系情况不难发现,对借款人的信用进行评估在P2P借贷活动有着至关重要的作用。P2P借贷平台提供的借款人的信用得分与借款人的信誉可靠度密切相关,甚至可以预测违约率[13]。我国P2P借贷目前还没有一个完善的信用体系,在信用评估机制、信用评估范围、信用信息共享等方面存在诸多的问题,具体表现在以下几个方面:

(1)缺乏一个统一而权威的信用机构作为保障。近年来我国P2P平台进入快速增长阶段,这些平台却缺乏权威的信用保障,各个平台所采取的用户信用评估也各不相同。部分平台几乎没有对用户的信用评估机制;有的平台虽然设有一定的评估体系,但其评估基础太薄弱,起不了太大的作用和效果;有的平台如陆金所,它是平安保险(集团)股份有限公司旗下成员之一,有平安银行作为支撑和保障,相对来说更安全。借助平安银行的信用体系能够相对地保障用户的信用,但中国的网民很多,需要借助P2P借贷平台进行借贷活动的用户也很多,他们不可能全部都是平安银行的用户,类似陆金所这样的平台仍有其局限性,而且也不能代表我国所有的P2P借贷平台。这就迫切需要建立一个统一而权威的信用机构来保障P2P平台的安全运营。

(2)信用评估机制不完善。无论是我国发展较好的借贷平台如陆金所、红岭创投,还是经不住时间的考验很快倒闭的平台,它们都存在一个同样问题——信用评估体制不完善。我国诸多P2P借贷平台对用户采取的信用评估大致为以下几个步骤:首先,将用户的个人基本信息如姓名、身份证号、有效银行卡号、地址、电话号码等列入信用考核的标准范围;其次,类似于陆金所这样的平台,需要用户提供担保费,并带上相应的材料去门店签约;另外,许多平台会对逾期还款的用户以类似黑名单的形式,将其信息公布出来,但这些“黑名单”只是短期或是暂时的,如果用户完成全部还款,平台就会将其从黑名单中移除。

我国P2P平台的信用评估体制看似有依有据,但却隐含诸多问题:

第一,纳入信用评估范围的用户信息太少,没有具备足够说服力的信息来体现用户的信用,仅凭用户提供的身份信息、电话号码、银行卡借贷信息很难对一个用户的信用进行全面评估;

第二,这些信息都是用户自己在P2P借贷平台注册、预约登记的时候录入的,很容易出现造假,而这造假的部分是平台难以验证的。陆金所这样的平台会采取让用户到实体门店进行签约,核实用户的材料信息,但如何有效判定这些材料是否造假又将会是另一个问题;

第三,我国的P2P借贷平台采用的信用评估技术是将用户的各类信息进行简单相加,而国外采用数学模型,对各类要素进行量化,显然要比我国所采取的信用评估技术要严谨很多。

第四,P2P借贷平台采用黑名单制度,公开那些逾期还款的用户信息,这种方法是可取的。但只是单纯的将逾期还款的用户公布,而还款成功后又移除,不予任何评价或备案,这一行为的结果将毫无意义。没有起到对逾期还款用户的惩戒,也没有利用此信息为借出者提供任何参考意见。

(3)各平台信用信息孤立,缺乏共享机制。我国P2P借贷平台彼此之间几乎不存在共享机制。我国人口数量大,经济的快速发展和小微企业的发展对于资金的需求和运转要求也变高,这也是我国P2P借贷迅速发展的原因之一。但用户信息是各个平台运营的资本,很难实现彼此之间的共享。而P2P借贷平台中大部分资金出借者缺乏金融专业知识,并且他们的贷款经验发生在匿名的网络环境中[14]。无法准确掌握借款人的信用信息会导致借出人和借款人、平台用户与平台之间的信息不对称问题十分严峻,最终导致了目前我国P2P借贷领域频现的跑路、诈骗、提现困难等问题。例如,一个犯罪分子可能在多个平台行骗,使得急需资金的借款人无法得到资金满足,而有闲散资金的借出者无法获取相应的利益甚至被骗。

3信用档案与P2P借贷信用体系建设的关系

P2P借贷中的信用机制问题已经受到广泛关注,加强信用体系建设已成为业界的共识。正如“一起好金融”CEO祁守艳所言:“P2P行业本身是一个造福于民的行业,在服务小微企业或者个人的同时,其关键在于平台的责任感,打造信用平台是未来大势所趋”[15]。

但对于如何解决我国的P2P信用机制问题,众说纷纭。有学者建议:完善个人征信体系,充分利用网络力量防范信用风险,让P2P网络信贷服务商承担部分信用风险[16]。而平安陆金所把信用评级作为重点:“平安集团有一个计划,希望可以让中小微企业和个人都可以有一个不同增信或评级的服务。陆金所的风控模型会创造一个评级,我们今天内部所做的决定,谁可以借钱,借多少钱,以什么价格借钱等,都是按照我们既有的评级模式。”[17]

其实,无论是个人征信系统,还是信用评级,都离不开最基础的信用档案记录。信用档案建设是信用评级和信用保障的基础,是整个信用体系最核心的部分。加强信用档案建设,有效解决信息不对称问题,才是P2P信用体系建设的治本之策。

首先,档案的原始记录性与信用信息的客观准确性要求,具有天然的一致性。档案是人类追求信息的确定性、可靠性的产物,是社会实践必须有确定、可靠的信息支撑方能有效进行的现实需要的产物[18]。档案具有原始记录性,中华人民共和国档案行业标准《档案工作基本术语》[19]将档案定义为:“国家机构、社会组织和个人在社会活动中直接形成的有价值的各种形式的历史记录。”档案是人类社会活动中形成的原始记录,档案的信息内容是清晰的、确定的。要评估一个人的信用,信用信息的原始记录性是必要的属性,而档案的最基本属性就是原始记录性,符合信用体系建设的基本标准。

其次,基于信用档案建设来发展P2P信用体系,是档案社会价值在网络金融领域的延伸和体现。档案不但在每一个业务领域中发挥着重要的凭证作用和参考作用,而且也是政府借以完成其工作的基本行政工具,是政府机构赖以建立的基础[20]。信用体系的建设,目的就是借助对个人信用的评价对其在社会活动中的行为作判断。通过完善信用档案建设,可以有效地依赖档案的行政作用和业务作用,利用档案记载的每个人各个方面的情况对个人信用做出判断和评价,保障各行业开展业务活动。

第三,通过建设信用档案来完善我国的信用体系,有一定历史基础。档案在各行业存在的历史悠久,不论是政府机构还是企业、个体,小到个人、大到国家部门机构都有档案,并发挥着重要的作用。档案信息包括了用户各种各样的信息,有利于从各方面对用户进行信用评估。

第四,利用信用档案建设发展P2P借贷信用体系,可以拓展档案馆的社会服务功能。档案馆具有社会服务性,档案馆中收藏的档案来源于社会各项事业、各项工作,它为社会实践、科学研究、经济建设以及公民日常生活服务[21]。

4基于信用档案建设的P2P信用体系发展的对策

从国际经验来看,信用体系的发展都离不开信用档案的建设。国外信用体系发展较为成熟的有欧洲模式、日本模式和美国模式,但均以信用档案建设为基石。以法国为代表的欧洲信用体系模式主要以政府为主导,由中央银行或金融监管部门的内设机构负责信用档案管理;日本信用体系模式主要由银行协会建立的会员制征信机构负责管理;美国则以市场为主导,信用档案的管理主要由商业性服务公司通过市场化的运作方式实现,各资信公司自由竞争,优胜劣汰,目前主要有三大资信公司。美国Prosper就是与三大资信公司之一的Experian公司合作采用FICO分数。

欧洲、日本模式的优点在于可以充分利用上级管理部门的权力资源,但也正是由于这个权力优势,它只能保证其管辖部门范围内的档案信息的全面、及时,从社会联合征信的角度来看是远远不够的。美国的离散型模式充分体现了“信用是商品”的理念,但它严格要求有高度发达的信贷网络、完备的信用记录、良好的市场环境、健全的法律体系和较高的社会信用意识[22]。

我国地广人多,单纯采用其中某一种模式很难建成完善的信用体系,因此,可参考借鉴国外这两种模式,结合两种模式的优势,由国家发改委、中国人民银行和国家档案局共同领导,建立一个符合我国国情的全国信用档案数据库,并引入市场竞争体制、建设若干信用档案信息评估机构。

4.1 基于信用档案建立一个统一而权威的信用保障机构

由于我国人口众多,仅凭各个P2P平台单独建立信用体系是不可行的,需要一个全国性的、统一的、权威的信用机构作为各个P2P借贷平台的支撑和保障。目前,我国还没有美国那样高度发达的信贷网络、健全的法律体系、良好的市场环境和较高的社会信用意识,不能完全照搬美国的离散型信用管理模式。因此,可以借鉴欧洲、日本的模式,以政府为主导,建立一个全国范围的信用机构。

近年来,我国正在加紧进行社会征信系统的建设,建设一个全国统一的信用信息平台,尤其是金融领域的信用建设。《社会信用体系建设规划纲要(2014—2020年)》(以下简称《规划纲要》)中指出:国务院建立社会信用体系建设部际联席会议制度统筹推进信用体系建设,全国集中统一的金融信用信息基础数据库建成[23]。但是,小微企业、农村信用体系、个人信用信息等方面还在积极推进中。《规划纲要》指出国家发展改革委和中国人民银行是国务院社会信用体系建设联席会议的牵头单位。

要加快进行社会征信系统建设,档案部门的作用是不容小觑的。档案在我国的发展较为成熟,各个档案部门的档案信息资源丰富,包括机关、企事业单位以及个人的档案;并且档案管理机构是政府的一个行政部门,具备高度的权力资源优势;全国统一的社会征信系统的建设离不开各个机关、企事业中的档案管理机构或部门中保存的档案信息。因此,可根据《规划纲要》的精神,建立一个由国家发改委、中国人民银行和中华人民共和国国家档案局共同负责、统一管理的全国统一范围的信用机构,充分发挥三者的调控、技术、资源作用,优势互补。

充分发挥政府职能作用,依靠国家法律、政策,扩大信用档案信息的收集范围和渠道,并且及时更新,才能保障信用档案有效地被利用于信用档案信息的需求主体。基于信用信息的全面性、真实性和及时性要求,通过建立一个全国范围的统一的信用档案数据库作为我国的信用保障机构,将信用主体散存于街道、公安、医院、银行、保险公司及企事业单位等部门的信用档案信息统一集中起来保管。但是,信用档案的收集范围不能仅仅局限于工商、税务、银行、民政、公检法系统的信息,还应将个人日常的生活信息记录如通讯、水电费等纳入信用体系当中。信息收集渠道也不能仅通过政府机构采集获取,还可利用互联网技术和众多应用平台收集原始信息。这就需要结合美国模式,充分发挥美国模式的“信用是商品”的理念,在国家统一领导下引入市场竞争机制,下设由信息收集渠道较广、信用评估能力较强的一些企业、机构、组织或个人组成的分管机构。P2P平台依靠社会征信系统的可靠的、全面的、准确的信用信息作为平台业务进行保障,目前其存在的很多问题都能得到一定的缓解。

4.2 在统一的信用机构保障下建立完善的信用评估机制

除了建立一个全国性的信用机构作为保障,还需要对收集的信用档案信息进行整理加工,才能有效地投入利用。建立一个完善的信用评估机制是发展信用体系的主要内容。收集到的信用档案如果没有一个完善的信用评估机制对其进行有效的评估,将一个个单集数据整理为有用的档案信息,那就失去了存在的价值和意义。这就要求必须满足两点:一是要扩大信用评估的范围,将与个体信用有关的来自公安、银行、保险、工作单位、社区等各方面的信息记录都纳入评估体系中;二是评估方法要科学,将信用信息进行量化处理,可学习借鉴国外的先进评估方法,充分利用目前中国人民银行的信用评估机制,对个人、机关企业的信用划分等级,予以P2P平台等金融领域的合法主体利用信用信息的权利。在此基础上,P2P平台可根据平台实际需要,决定是直接采取信用机构对信用档案信息的评估结果进行业务,还是根据征信系统的信用档案信息另外制定一套符合平台需求的评估机制。此外,信用机构还可以利用自身的优势拓展业务,给P2P平台等金融主体提供指导服务,有利于各个金融主体更加安全、有效地开展业务活动。

4.3 建立信用档案共享机制

在保障个人隐私信息安全的情况下,实现全国范围内信用档案的共享。如前所述,我国目前的信用档案是散存于各个机关部门或企事业单位的,而各部门、单位之间是互相独立的,彼此之间很难实现档案信息的共享。在建立一个全国统一的信用机构后,档案信息得以整合,档案信息的共享也就相对容易很多。建立信用体系的共享机制需要提供法律、政策、监管、技术、人才等方面的保障。以法律、政策为支撑;对整个共享活动和环节进行监管,保证信用信息的共享依法进行;并在技术和人才方面予以支持,保障信用主体的隐私和信息安全,其合法权益不受侵犯。全国统一的信用机构在针对P2P平台共享信用档案信息的时候,首先明确P2P平台是否具有获取信用档案信息的资格,对信用信息进行分类分级管理,明确各个P2P平台的查询权限,满足P2P平台专业化的服务需求。P2P平台也应在法律允许范围内披露借款人的信用状况、平台经营情况,而且还要披露平台运行历史过程中的逾期风险情况。

总之,P2P平台充分利用统一、权威的信用机构提供的更加可靠、全面、准确、及时的信用档案信息开展业务,根据全国统一的信用机构对企事业单位及个人的信用评估结果或以此为基础制定符合自身平台发展需求的评估机制来提高工作效率,能较好地解决P2P借贷中借出人和借款人、平台用户与平台之间的信息不对称问题,增强借款人与放款人之间的信任度,能够在很大程度上减少目前我国P2P平台存在的跑路、诈骗、提现困难等问题,更有利于我国P2P借贷平台的健康发展,进而促进我国经济的健康发展。

参考文献

[1]网贷之家.行业数据[EB/OL].[2014-11-20].http://shuju.wangdaizhIjia.com/industry-type-0-10.html

[2]易宪容.当前互联网金融最大风险是信用风险[N].证券日报, 2014-03-08(B02)

[3]宋鹏程, 吴志国, Melissa G. 生存之道:P2P借贷平台的业务模式研究[J]. 新金融, 2013(11): 59-63

[4]Scuffham M.UK Peer-to-peer Lender Zopa expects top 1 billion sterling loans this year[EB/OL].London South East.[2015-03-07].http://www.lse.co.uk/FinanceNews.asp?code=stoo6pk8&headline=UK_peertopeer_lender_Zopa_expects_to_top_1_bln_stg_in_loans_this_year

[5]万必能. 国内P2P融资信用机制比较研究及对我国的启示[J]. 南方金融, 2014(3): 87-90

[6]Alois JD.Prosper hits escape velocity: Record loan originations for March as P2P lender passes $3 billion in lending[EB/OL].Crowdfund Insider.[2015-03-31].http://www.crowdfundinsider.com/2015/03/65242-prosper-hits-escape-velocity-record-loan-originations-for-march-as-p2p-lender-passes-3-billion-in-lending/

[7]Lauri P, Jeffrey E T, Hannele W, et al. Borrower Decision Aid for people-to-people lending[J]. Decision Support Systems, 2010, 1(49): 52-60

[8]Michal H, Utpal M D, Rick L A. Strategic herding behavior in Peer-to-Peer loan auctions[J]. Journal of Interactive Marketing, 2011, 1(25): 27-36

[9] Eunkyoung L, Byungtae L. Herding behavior in online P2P lending: An empirical investigation[J]. Electronic Commerce Research and Applications, 2012, 5(11): 495-503

[10] 网贷之家.平台数据[EB/OL].[2014-12-05]. http://shuju.wangdaizhijia.com/indexs-8-0-0-300-0-8.html?startTime=2014-11-01&endTime=2014-11-30

[11] 裴大帅.老股民点评P2P理财平台:有利网、人人贷、陆金所[EB/OL]. 中国经济网, [2014-12-07].http://Sd.ce.cn/media/pp/201408/13/t20140813_1728870.shtml

[12] 红岭创投. 红岭社区[EB/OL]. [2014-12-18]. http://bbs.my089.com/

[13] Iyer R, Khwaja A I, Luttmer E F P,et al. Screening in new credit markets: Can individual lenders infer borrower creditworthiness in Peer-to-Peer lending(2009.8)[C/OL]//AFA 2011 Denver Meetings Paper.[2014-12-15].http://ssrn.com/abstract=1570115

[14] Klafft M. Online peer-to-peer lending: A lenders’ perspective[C/OL]. Proceedings of the International Conference on E-Business,Enterprise Information Systems,and E-government,EEE 2008.CSREA Press,2008:371-375.[2014-12-28]. http://papers.ssrn.com/sol3/papers.cfm?abstract_id=1352352

[15] 祁守艳. P2P造福于民关键在于打造信用平台[EB/OL].中国商业电讯.[2014-12-22]. http://www.prnews.cn/press_release/116434.htm

[16] 张玉梅. P2P小额网络贷款模式研究[J]. 生产力研究, 2010(12): 162-165

[17] 计葵生. 欺诈是P2P最大风险[N/OL]. 新京报.[2014-12-22]. http://www.bjnews.com.cn/feature/2014/11/22/342777.html

[18] 冯惠玲. 档案学概论[M]. 第二版. 北京: 中国人民大学出版社, 2006: 7

[19] 中华人民共和国国家档案局. 档案工作基本术语[S]. 2000-12-06

[20] (美)T.R.谢伦伯格著,黄坤坊等译. 现代档案——原则与技术[M]. 北京: 档案出版社, 1983:15

[21] 朱玉媛. 档案学基础[M]. 第二版. 武汉: 武汉大学出版社, 2008: 182

[22] 傅薇. 国外信用档案管理模式简介及比较分析[J]. 档案与建设, 2003(8): 38-39, 54

[23] 国务院. 社会信用体系建设规划纲要(2014-2020年)[S]. 2014-06-27

《信息管理学基础》、《信息检索》MOOC第3次上线

武汉大学信息管理学院马费成教授主讲的《信息管理学基础》、黄如花教授主讲的《信息检索》MOOC已于2015年9月在教育部授权的爱课程网第3次上线。现在可以通过移动终端下载APP学习了。

《信息管理学基础》的网址是:http://www.icourse163.org/course/whu-21013#/info,《信息检索》的网址是:http://www.icourse163.org/course/whu-29001#/info。进入课程后,点击右侧“开始学习”按钮,即可进入课程学习。

课程的注册与学习均免费。

完成课程学习,并且达到证书要求,就可以获得中国大学MOOC官方认证、显示武汉大学LOGO、分别由马费成教授或黄如花教授签名的课程学习认证证书。

欢迎广大同学、社会各界人士学习。

Improving P2P Credit System Based on Credit Archives Construction

Zhang LeqinHou Jingchuan

(Business School, East China Normal University, Shanghai 200241)

[Abstract]P2P lending has grown at a madly quick speed in recent years.In the mean times,problems also come out due to the fact that no one is willing to risk the credit crisis.The core problem is that information between borrowers and lenders is imbalanced.To solve this problem,it is necessary to build credit archives systems.Other solutions include the establishment of a unified and authoritative credit protection agency,a sound credit evaluation mechanism under the unified credit guarantee institutions and a mechanism for sharing information.

[Key words]P2P credit systemCredit riskInformation asymmetricCredit archivesInformation share

(收稿日期:2015-01-22)

DOI:10.13365/j.jirm.2015.04.012

[中图分类号]G350;G271;F830.5

[文献标识码]A

[文章编号]2095-2171(2015)04-0012-07

[作者简介]张乐琴,女,硕士研究生;侯经川(通讯作者),男,管理学博士,教授,博士生导师,研究方向为决策分析与信息经济学,Email:jchou@infor.ecnu.edu.cn。

[基金项目]国家自然科学基金项目“基于信息主权的国家核心竞争力保护与提升策略研究”(70973037)。

猜你喜欢

公民与法治(2020年20期)2020-11-27 01:44:42

中国外汇(2019年9期)2019-07-13 05:46:30

领导决策信息(2017年13期)2017-06-21 10:10:43

中国设备工程(2017年7期)2017-04-10 08:09:12

瞭望东方周刊(2016年45期)2016-12-07 16:03:39

湖南城市学院学报(自然科学版)(2016年4期)2016-02-27 14:02:57

中国流通经济(2015年10期)2015-12-05 04:01:38

质量与标准化(2015年9期)2015-07-10 15:12:07

浙江人大(2014年5期)2014-03-20 16:20:25

四川大学学报(哲学社会科学版)(2014年4期)2014-02-28 13:56:41