利率与银行贷款行为的规模分布效应研究

2015-03-07 07:47:54张丁育陈守东

学习与探索 2015年5期

张丁育,陈守东

(吉林大学 a.数量经济研究中心;b.商学院,长春 130012)

利率与银行贷款行为的规模分布效应研究

张丁育a,b,陈守东a

(吉林大学 a.数量经济研究中心;b.商学院,长春 130012)

货币政策通过影响银行的信贷行为向实体经济进行传导。在利率变化向实体经济的传导过程中,银行规模起到了重要作用,同时经济环境变化导致贷款需求弹性发生改变,从而使银行贷款行为受到利率影响的机制发生变化。基于中国商业银行的面板数据,研究分析加入经济状态变量的不同时期银行贷款行为对利率的反应,结果表明,资产规模较小的银行受利率变化的影响较大,并且这种影响具有时变性;宏观经济环境较好时,利率增长对银行贷款的影响较大。

利率;银行贷款;银行资产规模;贝叶斯MCMC法;低风险银行;高风险银行

引 言

银行信贷在货币政策变化向实体经济传导的过程中占据重要地位,利率是银行信贷传导过程的重要因素。一般地,存款准备金率上升,利率会有上升的压力,这是实行紧缩货币政策的信号,银行需要削减新贷款以应对存款准备金的上升,这种贷款缺口很难通过其他融资途径弥补。对贷款者来说,银行贷款的减少也难以通过其他融资途径获得,从而导致实体经济受货币政策变动的影响。中国商业银行系统包括国有商业银行、股份制商业银行、地区商业银行等,相对于中小银行,大型的全国性商业银行更容易从银行间拆借市场和金融市场获得资金,其贷款变化的幅度较小,银行的贷款规模受利率变化的影响具有分布效应。

学者们通过规模或流动性对银行进行分类以解释银行贷款行为受利率影响的分布效应。Kashyap和Stein(1995)将美国银行按照相对规模分成了三类,并分析了联邦基金利率变化对各类银行整体借款的影响,认为不同类别的银行对利率变化的反应程度有所不同[1];Matousek和Sarantis(2009)通过动态面板估计对东欧和中欧8个国家的大量银行进行分析,研究发现银行规模和流动性对银行贷款受货币政策影响的分布效应具有十分显著的影响[2];Fruhwirth-Schnatter和Kaufmann(2006)以奥地利银行为样本,将对利率变化具有相似反应的银行归为一组,研究发现资产规模较大的分组受利率变化的影响显著地异于其他两组规模较小的银行,且银行贷款行为受到宏观经济状况的影响[3];许友传(2012)通过非平衡面板数据研究了全国性商业银行、城市商业银行和外资银行对货币政策冲击的信贷行为反应与分布特征,研究发现规模越大、股权资本越多的银行对货币紧缩态势有更大的信贷行为反应[4]。

本文建立了带有宏观经济状况控制变量的时变VARX模型,通过贝叶斯MCMC方法,试估计银行贷款行为受到货币政策影响的区制转移结构。

一、银行贷款行为的理论模型

本文沿用Fruhwirth-Schnatter和Kaufmann改进的微观层面的货币政策,即信用传导机制模型描述货币政策通过影响银行对私人部门的信用供给,对实体经济产生的冲击和传导作用。本研究将银行分为高风险银行和低风险银行两类,并对银行贷款行为提出三个假设。

假设1:存款者总是有转换成本,因此银行对存款者具有黏性。

假设2:银行在信贷市场充当垄断者并在存款市场充当价格接受者,全部银行具有相同的存款利率。

假设3:银行均以利润最大化为目标进行贷款决策。

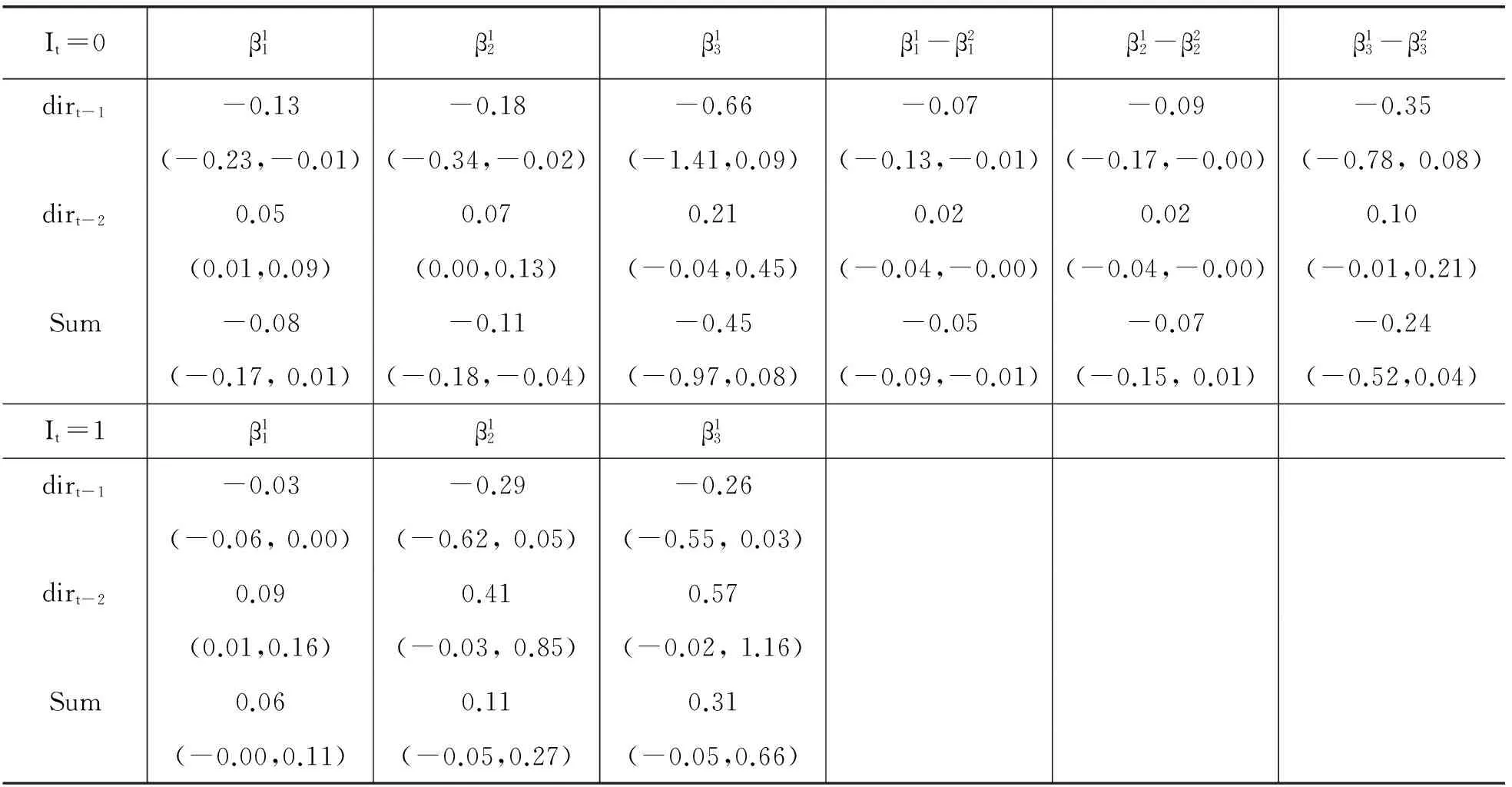

高风险和低风险两类银行均有两种获得新贷款L的可能性,应提取准备金但风险较低(可视为无风险)的存款D和无担保的风险资金E。假设每家银行的现有资产A都能够被已有的资金P覆盖,A=P。因为各银行间现有资产A的不同是不公开的,从而导致存款者信息不对称。低风险银行资产价值为AG,高风险银行资产价值为AB,且AB L+φD+A=D+P+E (1) 其中,L为新增贷款,D为新增存款,E为新增的风险资金,存款D以准备金率φ提取储备金。整个贷款市场面临着市场出清的贷款利率r和贷款需求弹性b,因此向下倾斜的贷款需求曲线可表示为: LD=a-br (2) 对银行提供贷款的行为,分别对高风险和低风险银行进行局部均衡模型的分析,依据Stein(1998),高风险银行面临的贷款供给曲线为: LB=(a-bi)/2 (3) 而B银行在追求利润最大化的原则下,全部通过无担保的风险融资E作为贷款的资金来源,LB=EB,即通过每个银行的外部风险融资E的大小决定银行的类型。 LG=LB-Z (4) 低风险银行风险融资的数量小于高风险银行,即EG Z2/b+φiDG=γEG (5) 一期内改变股权融资和贷款规模决策是很困难的,式(5)中EG和LB保持不变,且低风险银行的外部融资为EG时,Z的最优选择为: Z=φib/2(1-φ) (6) 低风险银行和高风险银行的贷款额度差异Z与存款准备金率φ、市场出清利率i和贷款需求弹性b有关。经济状况良好时,贷款者更易获得流动性,贷款需求弹性更大,低风险银行和高风险银行的贷款规模差异也越大。将Z和EG带入式(5): (7) 由式(7)可知,各银行非对称信息的暴露程度不同,利率变化导致的贷款变化也不同。低风险银行的贷款受可用储备金的正向影响,且这种影响程度受信息不对称程度γ和贷款需求弹性b的影响,银行信息不对称程度越高,贷款需求弹性越小,贷款受利率变化影响越大。 根据上述研究,利率变化导致的贷款变化受到信息不对称程度和贷款需求弹性的影响。中国以往的研究往往通过普通最小二乘法等方法分析银行贷款行为与货币政策的线性关系,这种方法忽略了变量之间可能存在的滞后影响,而VAR模型对描述经济变量之间的关系有良好的表现,因此本文采用VAR模型。由于不同银行间和在不同的外部环境下银行贷款行为受到利率变化的影响不同,因此对银行贷款行为的分布效应和经济状态变量进行研究,加入控制变量对VAR简化式方程进行了扩充,得到时变的VARX模型为: (8) 其中,dblit为银行i在t时点的贷款变化,以银行的季度贷款增长率衡量,本文假定dblit对利率变动的响应在不同银行间和不同时点是有区别的;dirt为利率增长率;p和q分别代表银行贷款受到自身的p阶滞后效应和利率变化的q阶滞后效应。引入衡量银行信用风险水平的控制变量不良贷款率npl、银行产权控制变量股权属性bpr、宏观经济控制变量GDP增长率和通货膨胀预期率,并假定贷款增长率对GDP增长率和通货膨胀预期率无法即期响应,即GDP增长率和通货膨胀预期率对贷款规模的变化仅存在滞后效应。为消除季节效应,引入季节虚拟变量Djt,j=1,2,3。Si为银行i的分组指标,按银行资产规模对银行i进行分组,i=1,2,3。 Pr(It=j|It-1=i)=τiji,j=0,1 (9) 并且假设τij,τ0和τ1分别服从独立的Dirichlet分布。最大似然法的似然函数随着观测值的增加而变大,虚拟变量IT无法通过最大似然法进行估计,因此选择贝叶斯MCMC方法以无约束的后验分布得出状态变量的边际分布和模型参数估计[3]。 学者们往往通过银行资产规模和代表资产负债表强度的流动资产比例对银行进行分类[1],通过Pearson相关系数检验发现,银行资产规模和资产负债率正相关,相关系数为0.146,在99%的水平下显著,即资产规模越高,权益融资所占比重越低,银行的风险越小。因此,我们以银行资产规模为分类指标,对每一季度的银行资产规模按15%、85%的分位点分为三组,每期分类一次,每家银行进入最多的组别作为银行的分组依据。其中,资产规模最大的一组均为国有控股的上市银行,而最小组中全部为地区商业银行,中国的商业银行资产规模分布与银行的股权特征有紧密联系。由于银行贷款增长率的自回归超过1期不显著,利率的滞后项超过2期不显著,因此p和q的初始值分别为p=1和q=2。通过相对资产规模对银行分为三组,以5 000次迭代获得了样本的后验分布,其中前1 000次迭代作为预烧期以避免对初始数据的依赖性。 论文选取2007—2013年中国上市商业银行的季度数据作为样本,数据来源于Bankscope数据库和Wind数据库,缺失数据通过上市银行的财务报表获得。时间序列开始时存在缺失值的内生变量估计是不稳定的,因此排除样本期开始时存在连续缺失值的农业银行和光大银行,选取深圳发展银行、宁波银行、浦发银行、华夏银行、民生银行、招商银行、南京银行、兴业银行、北京银行、交通银行、工商银行、建设银行、中国银行和中信银行共14家上市银行作为样本。为了尽可能地保留样本信息,银行数据的缺失值和银行贷款增长率统计上超出97.5%和小于2.5%的异常值初始时以当期贷款增长率均值替代,并不断迭代为全样本信息的估计值。利率选择银行间同业拆借30天利率,银行控制变量不良贷款率为不良贷款占全部贷款的比重,股权属性为商业银行的实际产权归属。宏观经济控制变量通货膨胀率以CPI的增长率计量。 运用贝叶斯MCMC方法对银行贷款规模与利率增长率相关性的参数估计,以无约束的后验分布得出状态变量的估计。对银行按资产规模分组后,以各组的组内均值作为参数估计结果。由组别参数的估计结果可以看出(见文后表),尽管各组的参数都较小,但各组之间还是存在显著的组间效应,第一组规模较大的银行受到利率变化的影响较小,第三组规模最小的银行受到利率变化的影响最明显。第一组银行受到经济环境变化的影响很小,而规模最小的银行受到经济环境变化的影响最大,验证了银行信息不对称程度不同,利率变化导致的贷款变化也不同。 It=0时,经济状况较好,三组银行的贷款行为对利率变化均产生负向响应,第一组银行受到利率滞后1期和滞后2期的影响分别为-0.07和0.02,第二组银行受到利率变化的影响为-0.07,其中,利率滞后1期和滞后2期的影响分别为-0.09和0.02,规模最小的银行贷款规模对利率变化的反应最大,利率对银行贷款规模滞后1期和滞后2期的影响分别为-0.35和0.10。It=1代表着外部经济状况较差,由于宏观经济金融环境的恶化,导致贷款的需求弹性减小,此时三组银行的贷款行为对利率变化产生正向响应,规模较大的第一组银行受到利率变化的影响仍是最小的,其中,利率滞后1期的影响为-0.03,利率滞后2期的影响为正且大于滞后1期,导致总的利率影响为0.06;规模较小的两组银行受到利率变化的影响较大,分别为0.11和0.31,同样由于滞后2期的影响为正且大于滞后1期,总的利率影响为正。 对所有银行,同一时期的宏观经济状况都是一致的,因此三组银行同时发生区制转移,但三组银行受到经济状况影响的程度有所不同。实证研究中,2008年6月至2009年初、2011年9月至2012年初这两个时段,中国商业银行面临的经济状况较差,主要是受2008年国际金融危机、欧债危机和中国经济增速放缓的影响,导致外部经济环境处于较差的状况,即It=1。根据参数估计的结果,说明利率的变化受到经济环境的影响,当宏观经济环境较好时,利率增长对银行贷款的影响更大;宏观经济环境较差时,利率变化对银行贷款规模具有正向影响且影响程度较小,这可能是因为,经济状况良好时实体经济更易获得流动性,而经济环境越差时,贷款者从其他途径获得资金的可能性越小,贷款需求弹性越小。 本文选取中国14家上市银行2007—2013年的季度数据,对利率与银行贷款行为的关系进行了分类研究,结果表明,中国商业银行在利率变化的冲击下有着不同的信贷行为反应,规模较小的银行受到利率变化的影响更加明显,并且银行信贷行为对利率变化的反应具有时变性。时变性和参数估计结果表明,宏观经济环境较好时,利率增长对银行贷款的影响较大;宏观经济环境较差时,利率的变化对银行贷款规模具有正向影响且较小。这可能由于样本银行多为大中型商业银行,普遍受到政府的隐性保护并有较高的资本要求,当宏观经济环境较差时具有较强的抵御能力。 研究结果表明,大型商业银行对利率变化的抵御能力较强,然而持续扩大大型商业银行的规模可能导致银行信贷渠道的传导能力减弱,并对银行系统带来不利影响。样本中国有商业银行的相对资产规模较大,政府向银行委派出资人代表并选择国有银行的高级管理人员的委托代理过程,导致国有商业银行对外部环境变化的反应往往较慢,加之决策层和管理层的人员更关注给予其职权的政府和领导的利益,对可能存在的风险不够重视,从而可能导致银行应对外部环境变化的能力不足。从银行自身经营的角度看,中国商业银行应注重经营模式的改革和经营效率的提升,提高银行的风险控制能力。 [1] KASHYAP,STEIN.The Impact of Monetary Policy on Bank Balance Sheets[J].Carnegie-Rochester Conference Series on Public Policy,1995,(42):151-195. [2] MATOUSEK,SARANTIS.The Bank Lending Channel and Monetary Transmission in Central and Eastern European Countries[J].Journal of Comparative Economics,2009,(37):321-334. [3] FRUHWIRTH-SCHNATTER S, KAUFMANN S.How Do Changesin Monetary Policy Affect Bank Lending? An Analysisof Austrian Bank Data[J].Journalof Applied Econometrics,2006,(21): 275-305. [4] 许友传.商业银行对货币政策的信贷行为反应与分布特征[J].上海经济研究, 2012,(9):3-29. 表 银行贷款反应的组别参数的估计结果 注:组别参数为组内估计值的均值,置信区间为参数估计95%的区间 [责任编辑:房宏琳,曾 博] 2014-11-24 教育部人文社会科学重点研究基地重大项目(14JJD790043);国家社会科学基金项目(12BJY158) 张丁育(1989—),女,博士研究生,从事金融计量分析研究;陈守东(1955—),男,教授,博士生导师,从事金融与财务决策研究。 F830.33 A 1002-462X(2015)05-0119-04二、银行贷款行为的分布效应计量模型

三、利率与银行贷款行为的实证分析

结 论

猜你喜欢

民间故事选刊(2022年11期)2022-10-30 04:13:59中国外汇(2019年18期)2019-11-25 01:42:02中国外汇(2019年21期)2019-05-21 03:04:10中国外汇(2019年21期)2019-05-21 03:04:08能源(2018年7期)2018-09-21 07:56:14汽车零部件(2017年2期)2017-04-07 07:38:47对外经贸实务(2016年12期)2016-12-22 14:55:39企业导报(2016年20期)2016-11-05 18:25:51商(2016年27期)2016-10-17 06:01:03数学理论与应用(2016年1期)2016-02-28 09:26:09

猜你喜欢

民间故事选刊(2022年11期)2022-10-30 04:13:59中国外汇(2019年18期)2019-11-25 01:42:02中国外汇(2019年21期)2019-05-21 03:04:10中国外汇(2019年21期)2019-05-21 03:04:08能源(2018年7期)2018-09-21 07:56:14汽车零部件(2017年2期)2017-04-07 07:38:47对外经贸实务(2016年12期)2016-12-22 14:55:39企业导报(2016年20期)2016-11-05 18:25:51商(2016年27期)2016-10-17 06:01:03数学理论与应用(2016年1期)2016-02-28 09:26:09