“营改增”对企业财务管理的影响和转型思考

2015-03-04 09:11中国移动通信集团广东有限公司深圳分公司杨洁云

财经界(学术版) 2015年14期

中国移动通信集团广东有限公司深圳分公司 杨洁云

随着我国税制改革进程的不断深入,营改增在全国范围内实施已是大势所趋。作为党中央、国务院立足当前、着眼长远作出的一项重大决策,营改增改革的目的,就是要解决服务业和制造业税制不统一的问题,打通增值税抵扣链条,消除重复征税,促进社会分工和协作,使我国的财税制度更加符合市场经济的发展要求,达到促进市场效率提高的目的。然而,在“营改增”逐步推进过程中,试点企业可能会因为纳入试点的企业范围尚不到位(上游企业未营改增)、试点企业的管理还跟不上改革要求(视同销售业务)以及受企业设备更新周期(现阶段可抵扣固定资产投入较少)的影响,造成进项税额抵扣不足,从而导致税负增加。因此,企业如何逐步适应营改增政策,做好科学转型工作,从而趋利避害,实现社会效益与经济效益最大化,在现阶段就显得尤为重要。

一、“营改增”对企业财务管理的影响分析

营业税是对经营行为取得营业额征收的一种流转税,而增值税是对货物生产、流通以及劳务服务中多个环节的新增价值征收的一种流转税。因此,“营改增”工作并不仅仅是征税税种的变化,而是涉及到了公司全部管理层级和各个专业线条,带来的影响小则包括财务核算和税务管理,大则包括公司的经营目标和业务管理,给企业的财务管理将会带来巨大挑战。

(一)对企业财务核算的影响

营改增的实施使企业流转税的财务核算复杂化,具体表现在以下两方面:

其一,流转税的科目设置复杂化。企业在营改增实施以前,其营业税缴纳科目的设置非常简单,只有“营业税”一个科目。而在实施营改增后,企业增值税核算科目的设置需考虑以下多个方面:销项税额和进项税额需要分别核算;应税劳务以及货物销售等不同税率的业务需要分别核算;除了有一般销售的核算,还有视同销售的核算;除了有一般计税方法,还有简易计税方法;除了有进项税额,还有进项税额转出;除了有纳税业务,还有免税业务。

其二,流转税的计算方法复杂化。营业税的应纳税额=营业收入*税率,增值税的应纳税额=销项税额(一般销售)+销项税额(视同销售)-进项税额+进项税额转出+简易计税方法应交增值税-减免税款。从以上计算公式就可以看出,增值税的计算方法比营业税更加复杂。

(二)对企业税务管理和经营目标的影响

1、营改增实施前后对企业税负及其收入利润目标的影响

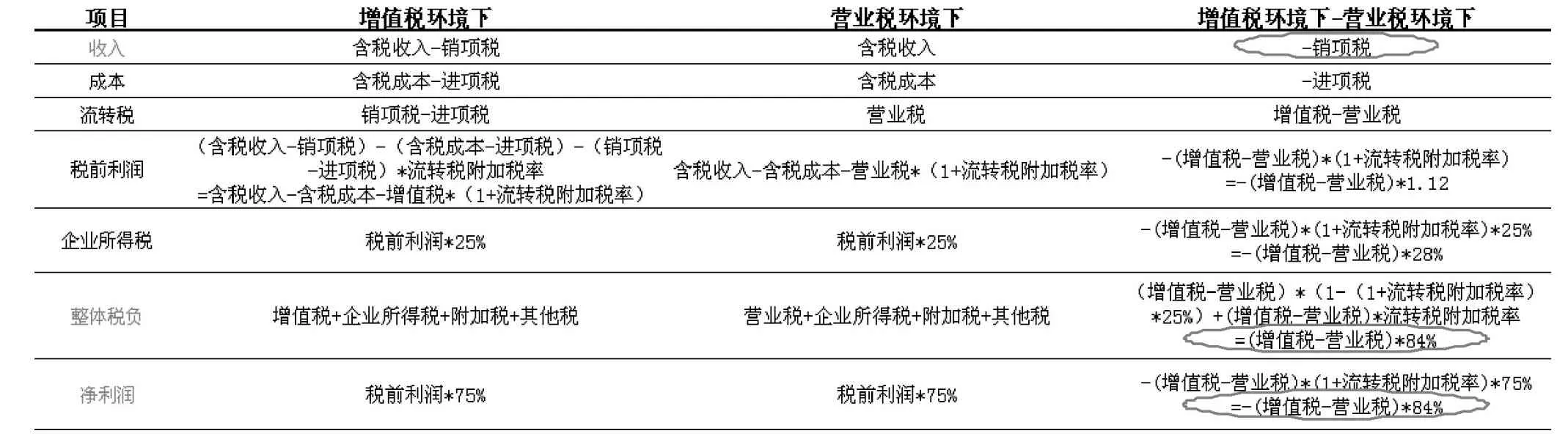

增值税与营业税计算方法的不同,以及前者为价外税、后者为价内税的特性,使得营改增的实施对企业税务管理影响的一个重要方面就是税负的变化,包括流转税及其附加税,以及企业所得税,这样一来,必然也会对收入利润等经营目标产生影响。现将营改增实施前后对企业税负及其收入利润目标的影响做如下分析,详见表1。

从表1可以看出,营改增后,由于增值税是价外税,企业的收入下降金额等于销项税额,企业税前利润的下降金额=-(增值税-营业税)*1.12,税前利润的下降导致企业所得税下降金额=-(增值税-营业税)*28%,企业整体税负增加金额=(增值税-营业税)*84%,企业净利润下降金额=-(增值税-营业税)*84%,企业净利润下降的金额与企业整体税负增加的金额一致,并且与营改增后流转税负的变动情况负相关。

2、营改增实施前后的税负平衡点分析

按照以上分析结论,营改增后企业整体税负及利润目标的变化情况与流转税税负的变化情况密切相关,因此,对营改增实施前后流转税的税负平衡点展开详细分析就显得非常重要。

以下通过研究企业营改增实施后,需要达到的进项税率与销项税率、营改增前毛利率的相关性,来展开营改增实施前后流转税的税负平衡点分析。同时,找到在即定的销项税率和营改增前毛利率下,能使“增值税-营业税=0”即“增值税=营业税”的“进项税率”的条件。

在展开分析前,我们首先将各项指标用“含税成本”、“毛利率(营改增前)”、“销项税率”和“进项税率”加以表达,并已知营业税环境下某企业的营业税率为3%:

A、营业税环境下

含税收入=含税成本/(1-毛利率)

营业税=含税收入*3%=含税成本/(1-毛利率)*3%

B、增值税环境下

表1

销项税=含税收入/(1+销项税率)*销项税率=含税成本/(1-毛利率)/(1+销项税率)*销项税率

进项税=含税成本/(1+进项税率)*进项税率

增值税=销项税-进项税=含税成本/(1-毛利率)/(1+销项税率)*销项税率-含税成本/(1+进项税率)*进项税率

当营业税=增值税时,我们可以得到以下关于“进项税率”的平衡公式:含税成本/(1-毛利率)*3%=含税成本/(1-毛利率)/(1+销项税率)*销项税率-含税成本/(1+进项税率)*进项税率,经过处理,我们可以得到:3%=1/(1+1/销项税率)-(1-毛利率)/(1+1/进项税率)。因此,要保持这个平衡公式,进项税率和销项税率、毛利率均正相关,也就是说企业的销项税率越高、营改增前的毛利率越高,其要实现营改增后税负不变所需要达到的“进项税率”也越高。

如果我们假设某企业的综合销项税率为8.6%、营改增前的毛利率为30%,并代入以上平衡公式,我们可以得到:进项税率=7.56%时,营改增前后企业可以实现税负不变;当进项税率大于7.56%时,营改增可以带来企业税负的下降;当进项税率小于7.56%时,营改增将带来企业税负的增加,且进项税率越高,增值税税负越小。

(三)对企业业务管理的影响

由于增值税的差别税率,以及存在视同销售和未分别核算从高计税等相关规定,因此,营改增必然会对企业的业务管理产生巨大影响,要求企业管理层对企业的产品设计、营销管理、业务分类等市场行为所受的影响抱以高度重视,全面关注有关营改增的法律条例。例如:《中华人民共和国增值税暂行条例实施细则》第四条规定,单位或者个体工商户将自产、委托加工或者购进的货物无偿赠送其他单位或者个人,视同销售货物。又如:《中华人民共和国增值税暂行条例》第三条规定,纳税人兼营不同税率的货物或者应税劳务,应当分别核算不同税率货物或者应税劳务的销售额;未分别核算销售额的,从高适用税率。

二、“营改增”下企业的转型策略

(一)针对进项端,调整供应商的选择和优化合同签署的模式

企业在营改增实施后,为有效提升进项税率,实现税负的降低,就需要对供应商进行调整与优化选择,对于增值税业务,尽量选择与具有“一般纳税人”资质的供应商进行合作。

此外,还需要优化合同签署的模式,对于能达到同样效果的服务,尽量选取已经实施营改增的应税服务。例如:企业租车服务合同,在营改增后可以考虑分开车辆租赁和司机服务分别签署,其中车辆租赁属于“有形动产租赁”,属于增值税应税业务,可以取得进项抵扣发票。

(二)针对销项端,推动企业业务管理模式的创新

经过上述分析可知,营改增对企业的业务管理产生的影响是巨大的,因此,企业需结合增值税的相关规定及国家对行业的相关税收优惠政策,积极开展业务管理模式的创新,在营销方案的设计环节,对营销活动的执行效果及其产生的税负影响进行全面考虑。同时,为了提升方案设计的水平,还可以考虑建立业财融合的创新小组,引入财务人员对税负影响进行评估,确保评估工作的科学性与专业性。

(三)加强对内部员工的培训

增值税对实施营改增的企业是一个全新的税种,因此企业应加强内部员工的培训,使其对增值税的相关知识有一个全面的认识,促进其操作技能与专业水平的提升。

三、结束语

综上所述,营改增是国家财税体制改革道路上的又一重大举措。其必然会对企业的财务管理带来巨大挑战。在这种形势下,企业必须做好科学转型工作,积极适应营改增税制改革的相关政策,并将其作为发展的机遇与契机,将企业内部的规章制度与管理模式进行一次全面的转型与优化,从而进一步推动企业的健康、可持续发展。

[1]中华人民共和国国务院令第538号.中华人民共和国增值税暂行条例,2008年11月

[2]财政部国家税务总局第50号令.中华人民共和国增值税暂行条例实施细则,2008年12月

[3]财政部国家税务总局.关于将铁路运输和邮政业纳入营业税改征增值税试点的通知,财税〔2013〕106号

[4]财政部国家税务总局.关于将电信业纳入营业税改征增值税试点的通知,财税[2014]43号

猜你喜欢

矿山安全信息(2021年14期)2021-12-01

大众投资指南(2019年12期)2019-12-20

财讯(2019年3期)2019-11-12

长春大学学报(2019年3期)2019-03-19

中国财政年鉴(2017年0期)2017-07-04

时代经贸(2017年6期)2017-06-26

中国财政年鉴(2016年0期)2016-06-05

铁道经济研究(2015年5期)2015-02-12

中国氯碱(2010年2期)2010-08-15