泛珠九省区一般公共服务支出比较研究

2015-03-04 08:40王丽娅杨小倩

海南开放大学学报 2015年3期

王丽娅,杨小倩

(广东外语外贸大学经济贸易学院,广东广州510006)

近年来,随着经济发展,政府职能不断扩张,行政管理成本规模扩张趋势明显。行政管理成本作为财政支出中一种消耗性支出,反映政府行政效率和管理水平。行政管理成本过高,说明政府运行体制需进一步改进。

行政管理成本,在2007年之前政府收支科目分类下体现为行政管理费,行政管理费是财政支出重要组成部分。财政支出是国家为了实现其职能,按照预算将国家集中的财政资金向有关部门和方向进行支配的活动。按照财政支出与国家职能关系分类,财政支出主要分为经济建设费、社会文教费、国防费、行政管理费和其他支出。而在2007年改革之后,行政管理成本主要表现为一般公共服务支出。一般公共服务支出成为行政管理费代名词。

历年研究中,将泛珠九省区作为研究区域文献极少,但泛珠九省区作为一个重要经济区域,各省之间发展水平差距较大但在地域上又相互毗邻,互有影响,所以本文选取泛珠九省区为研究区域,对泛珠九省区地方政府一般公共服务支出情况进行比较,分析影响泛珠九省区地方政府一般公共服务支出增长因素,探究泛珠九省区进一步规范一般公共服务支出的途径。由于2007年前后统计口径不一致,为了使数据具有可比较性,本文选取2007—2013年数据进行分析。

一 一般公共服务支出分析指标的选取与说明

(一)静态指标

1.一般公共服务支出占财政支出比重 该比重表明行政管理成本的相对高低。该比重越大,说明各省财政支出中用于消耗性支出的行政管理成本较高,在财政支出规模相对稳定情况下,这可能挤占其他生产性财政支出,在财政支出内部产生“挤出效应”。

2.财政支出占GDP比重 该指标常用来衡量财政集中程度,该比重越高,说明在一定时期内社会创造财富总额中政府直接占有和支配份额就越大。本文选取该指标来说明财政支出规模变化,进而解释一般公共服务支出是否随财政支出呈适度变化趋势。

3.一般公共服务支出占GDP比重 该指标更为直观显示一定时期内社会创造财富总额中用于维持国家机构运转费用。本文采用该指标来分析行政开支合理性。

(二)动态指标

1.一般公共服务支出增长率 该指标直接反映行政管理费用增长速度。

2.一般公共服务支出弹性 该指标反映财政支出边际增加量中用于一般公共服务支出数量。一般公共服务支出弹性系数是指一般公共服务支出增长率与财政支出增长率之比。该弹性系数应以大于0小于1为宜。当该弹性系数大于1时,说明一般公共服务支出增长速度快于财政支出增长速度,表明行政管理支出可能会消耗财政支出全部增长量。

二 泛珠九省区一般公共服务支出情况比较

(一)一般公共服务支出静态指标分析

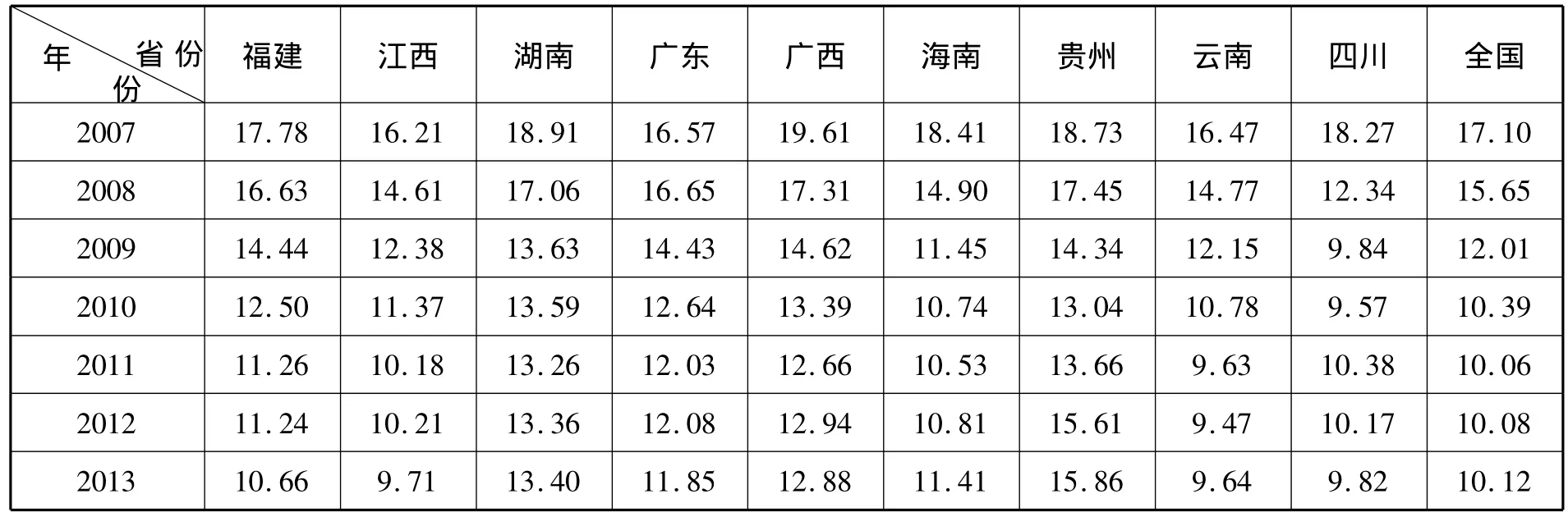

一般公共服务支出静态指标主要体现各项支出之间占比份额关系。据表1,从横向来看,湖南省、贵州省和广西省该比重一直维持较高水平;纵向来看,总体都成下降趋势,但2011年后,海南省和贵州省以及湖南省一般公共服务支出占财政支出比重逐年上升,说明近几年这三省份地方政府财政支出中用于行政管理份额逐年增加。

表1 2007—2013年全国以及泛珠九省区一般公共服务支出占财政支出比重 单位:%

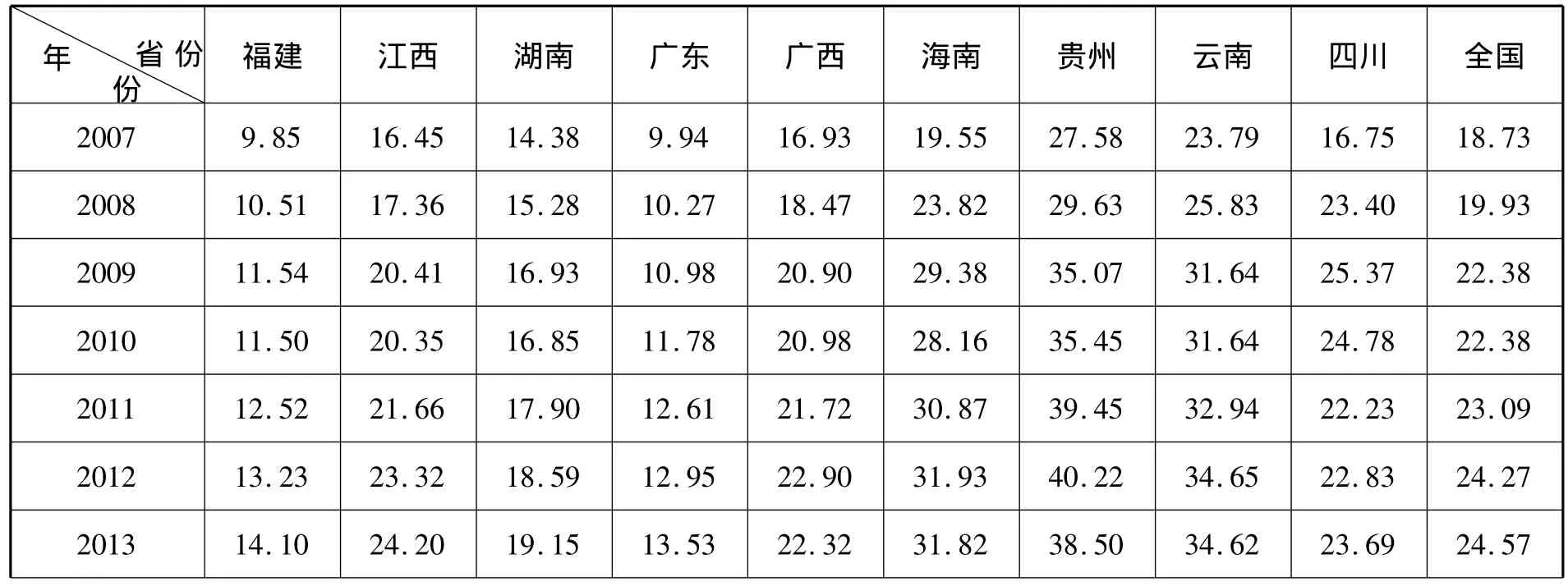

依据表2,进一步分析泛珠九省区一般公共服务支出占地区生产总值份额情况:

表2 2007—2013年全国以及泛珠九省区一般公共服务支出占GDP比重 单位:%

横向来看,近三年湖南省、海南省、贵州省、云南省和广西省都高于全国水平,且贵州省一般公共服务支出占GDP比重在分析区间内远远超过全国平均水平,说明贵州省地方政府行政管理投入较大。

纵向来看,泛珠九省区一般公共服务支出占GDP比重在 2007—2010年呈下降趋势,但在2011年至2012年期间却又呈现小幅度上升趋势;2012—2013年,除江西省、广西省和贵州省外,其余省份与全国水平保持一致,都呈现上升趋势。这说明近两年,泛珠九省区行政管理支出在地区生产总值中所占份额总体呈上升趋势。

表3 2007—2013年全国以及泛珠九省区财政支出占GDP比重

表3为泛珠九省区财政支出占GDP比重。通过对该指标分析,可了解泛珠九省区地方政府财政集中程度。横向来看,广东省和福建省财政支出占GDP比重亦是远远低于全国水平,说明这两省地方政府财政集中程度较低,由地方政府直接占有和支配财富比例相对较低;江西省、湖南省、广西省和四川省总体低于全国平均水平;海南省、贵州省和云南省财政支出占GDP比重亦是远远高于全国平均水平,说明该些省份地方政府财政集中程度相对较高。

纵向来看,泛珠九省区的财政支出占GDP比重与全国均保持逐年递增趋势,说明近几年,政府财政支出规模越来越大。

(二)一般公共服务支出比较动态指标分析

由于2007年数据与2006年数据无可比性,所以在动态指标部分只分析2008年以后的数据。

表4 2008—2013年全国以及泛珠九省区增长率 单位:%

数据来源:根据《中国统计年鉴》和九省统计年鉴整理所得

根据表4数据,横向来看,泛珠九省区一般公共服务支出增长率几乎都高于全国平均水平,说明泛珠九省区一般公共服务支出增长速度高于全国平均水平;贵州省在2011年和2012年一般公共服务支出更是以百分之四十几速度增长,远远高于其他省份和全国增长速度。纵向来看,虽然2009泛珠九省区以及全国一般公共服务支出增长率出现异常波动,呈现1位数增长,甚至是负增长,但2010年之后,泛珠九省区一般公共服务支出呈两位数增长,且近两年,广东省该指标增长速度有所加快。

此外,横向来看,近两年,除广东省GDP增长速度低于全国平均水平,其余八省指标都高于全国平均水平,纵向看,除广东省财政支出和GDP增长速度有所上升,其余八省增长速度均呈下降趋势。

表5 2008—2013年全国及泛珠九省区增长弹性

根据表5弹性指标,来进一步分析一般公共服务支出和财政支出增长速度之间关系,以及GDP对财政支出依赖程度。

总体来看,2008—2012年,泛珠九省和全国财政支出增长弹性系数都大于1,说明财政支出增长速度快于GDP增长速度,即我国经济增长对财政支出依赖性比较强,但在2013年,广西省、海南省、贵州省和云南省财政支出增长弹性系数都低于1,即财政支出增长速度低于GDP增长速度,说明在全国经济增长速度放慢环境中,这四省GDP仍以相对较快速度增长。

泛珠九省区一般公共服务支出弹性系数在2008—2010年期间总体上小于1,说明一般公共服务支出增长速度慢于财政支出增长速度,但是至2011年,泛珠九省区一般公共服务支出弹性系数呈上升趋势,四川省和贵州省弹性系数超过1;在2012年,虽然福建省、云南省和四川省一般公共服务支出弹性系数小于1,但也几乎等于1,且前两省高于往年弹性系数,其余省份与全国保持同样趋势,一般公共服务支出弹性系数都大于1,说明泛珠九省区和全国一般公共服务支出都以高于财政支出速度增长,表明其行政管理支出可能会消耗财政支出全部增长量;而到2013年,海南省、湖南省、贵州省和云南省弹性系数仍旧大于1,而福建省是唯一一个在分析期间内,一般公共服务支出弹性系数一直保持在1以下,说明该省份采取有效举措控制一般公共服务支出增长速度。

三 影响泛珠九省区一般公共服务支出因素分析

(一)经济发展水平提高

根据瓦格纳政府扩张理论,随着人均收入提高,财政支出相对规模也会随之增加。由下表可知泛珠九省区和全国人均GDP逐年上升,说明各省经济都保持增长态势,那么财政支出也会相应增加。

表6 2007—2012年泛珠九省区及全国人均GDP

政府作为公共物品提供者,必须满足人民日益增长物质需求,同时,随着人口流动日益频繁,使得各级政府用于维护社会稳定、管理各种社会事务行政支出也不断提高。如广东省和福建省经济发展水平相对较高,外来人口居多,政府需要承担相对较重管理职能,导致其一般公共服务支出绝对数额偏大,一般公共服务支出占财政支出比重较高,行政管理成本较高。政府在满足人民更高水平公共需要时,行政管理支出不断膨胀。但较之经济欠发达省份,经济较发达省份会将较大份额预算用作提供人民日益需要的社保等公共服务,而较小份额用于维持政府自身运营,这就解释了海南省、贵州省和云南省一般公共服务支出占GDP比重远远高于广东省和福建省比重。

(二)公务员规模

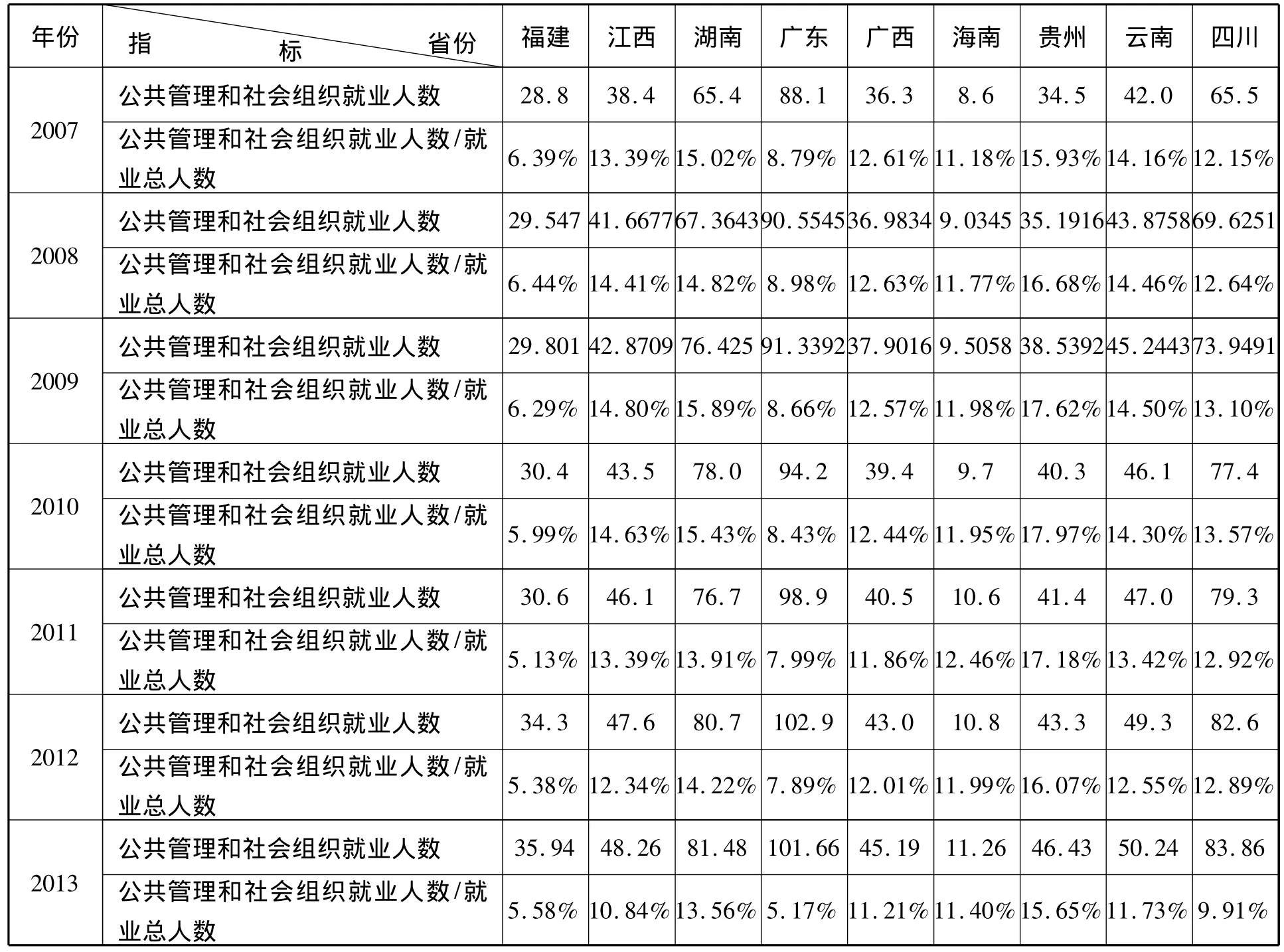

表7 2007—2013年泛珠九省区公务员人数规模 单位:万人

根据帕金森理论,政府组织架构呈现金字塔形状,在行政管理过程中,政府等级会不断增多,每一层级人员会不断膨胀,但每个人行政效率会越来越低下。而且,随着经济发展,政府职能不断扩展,政府涉事范围越广,机构和人员需求量就会不断增加。这样势必增加行政协调成本、行政人员成本等。

由于公务员具体数量等数据从未公开,所以本文采用的是公共管理和社会组织就业人数来衡量公务员规模。从表7可得,各省公务员人数呈现递增趋势,验证了帕金森理论。而且,官民比相对较高的贵州省、云南省、湖南省和海南省,其行政管理支出也相对较高。

(三)市场化水平

张岌(2011)通过实证分析得出市场化水平与行政管理成本之间存在负相关,即市场化水平越高,行政管理成本越低。本文选取的市场化指标是国有及国有控股企业工业总产值与全省工业总产值比例。该比例越大,说明国有及国有控股企业创造产值越多,该省份经济对国有企业经济依赖性越高,则市场化水平越低;反之,该比例越低,市场化水平越高。由于数据局限性,本文仅采取2008—2011年数据进行分析。

表8 2008—2011年泛珠九省区国有企业工业总产值占工业总产值比重 单位:%

从表8可以看出,市场化水平最低是贵州省,其次是云南省,这进一步解释了这两省近年来一般公共服务支出以较快速度增长而且相关比重也较高现象。湖南省和四川省人均GDP相对较高,但市场化水平不高造成这两省行政管理成本比较高。

四 泛珠九省区进一步规范一般公共服务支出政策建议

经济发展水平是泛珠九省区一般公共服务支出现状主要原因。虽然经济发展水平较高地区,行政管理支出相对较多,但行政管理费用在GDP中占有份额较小,而且较高经济发展水平提高了市场化水平。市场化力度相对较大省份,其地方政府更注重控制政府行政成本,可以通过行政审批制度改革、政府组织及业务流程再造、外包业务、提高公务员素质等多种方式,提高效率,控制成本。而经济发展与管理水平明显落后省份,在推进市场化改革上与发达地区有一定距离。所以各省份应根据自身区域特色,谋求经济发展,控制行政成本。

(一)广东省、福建省

广东省、福建省经济发展水平在泛珠九省区中相对是最高的,这两省应抓住“21世纪海上丝绸之路”发展契机,大力发展海洋经济,对处于不同发展阶段的产业采取不同帮扶措施:如,可引进资本密集、研发周期长的战略型产业,以引入关键技术,促进产业升级;而对于劳动密集型退出产业,应鼓励企业转型,或转移企业至劳动力相对廉价地区。

经济基础雄厚的广东省和福建省应加快推广政府“一站式”办公自动化系统,稳步推进电子政务和公共服务电子化,实现政府部门间乃至地域间信息共享,以提高政府行政效率和管理水平,以更好推进“海上丝绸之路”相关发展战略。

(二)江西省、湖南省、四川省、广西省

江西省和湖南省是沿海与内陆结合部,应统筹规划铁路、公路、水路、民航以及发展邮政业。位于西部的四川省和广西省旅游资源丰富,可以通过知识与文化包装,对现有旅游资源进行整顿提高,促进旅游产业升级。

湖南省应适当压缩公务员规模,控制工资增长幅度。加强素质培训,强化内部人员成本控制意识,优化行政机构设置。

(三)海南省、云南省、贵州省

经济欠发达海南省应借助于本省独特海洋资源优势,加强海洋旅游、滨海矿砂项目和海洋科技项目建设,引入先进勘探技术,开发西沙等海域资源。贵州省和云南省应提高市场化水平,这两省政府应发挥非公有制经济在本省优势产业中一些创新型项目、服务型项目中的作用,以提高优势产业发展活力和创新力;政府应转变对特色产业扶持方式,让特色产业进入市场,以市场来检验企业产品,同时地方政府应鼓励民营企业发展,对小型企业实施税收优惠政策。这两省应借助本地资源优势,建立基于本地资源基础上深加工工业链,延长产业链条,促进能源、化工和有色金属产业联盟,推动循环经济发展,以实现绿色发展经济目标。

海南省应进一步采取措施控制政府规模,贵州省和云南省应从过度干预社会经济管理事务中脱身而出,明确政府职能,提高行政效率,以降低政府管理所耗费社会资源占GDP比重。

[1] 张光.中国行政管理成本决定因素实证分析——兼论“缩省论”的合理性[J].天津行政学院学报,2007(2).

[2] 张岌.中国行政成本省际差异研究——基于1998—2003年时期的数据分析[J].公共行政评论.2011(1).

[3] 孙晓琳.我国行政管理支出现状及运用状况的研究[J].时代金融,2012(21).

[4] 罗文剑.政府行政成本控制问题研究[D].南昌:南昌大学,2013.

猜你喜欢

运城学院学报(2022年6期)2022-02-15

领导决策信息(2017年23期)2017-08-31

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2016年0期)2016-06-05

区域经济评论(2016年2期)2016-05-17

中国工程咨询(2015年5期)2015-02-16

中山大学学报(社会科学版)(2014年2期)2014-03-01