从一则案例分析信用证软条款

2015-03-03 10:07李敏华马惠颖郑军锐

合作经济与科技 2015年1期

□文/李敏华 马惠颖 郑军锐

(石家庄信息工程职业学院 河北·石家庄)

根据《跟单信用证统一惯例》(UCP600)的定义,信用证是指一项不可撤销的安排,无论其名称或描述如何,该项安排构成开证行对相符交单予以承付的确定承诺。(Creditmeans any arrangement,however named or described,that is irrevocable and thereby constitutes a definite undertaking of the issuing bank to honour a complying presentation.)在信用证支付方式中,开证银行是第一付款人。所以,信用证凭借其安全性得到了出口商的青睐,成为国际贸易中广泛应用的结算方式。但是,如果信用证中出现了“软条款”,出口商又没有采取相应的应对措施,信用证对于出口商的利益就会产生威胁。本文从一则案例入手,分析信用证中常见的软条款及其应对方法。

一、案情简述

某年12月11日,A公司向中国农业银行湖南省分行申请开立信用证。次年1月15日,农行湖南省分行开出了一份不可撤销信用证,其申请人为A公司,受益人为香港B公司,通知行为香港南洋商业银行,金额为302,280美元。该信用证单据条款第2条约定“由申请人发出之货物收据申请人之签字必须与开证银行持有之签字式样相符”。香港B公司发出货物后,1月31日,A公司证实收到信用证项下货物并由A公司的易峰在货物收据上签名,货物金额为331,956.24美元。香港B公司将信用证项下的单据交给开证银行中国农业银行湖南省分行,请求付款。银行审单后,发现A公司预留在银行的信用证项下货物收据签字样本为:在同一张样本上盖有两个A公司公章,其中一个章附有武斌的签名,另一个章附有易峰的签名。而香港B公司提交的货物收据只有A公司公章和易峰一人签字,遂以“货物收据上之签署有异于开证银行所持之签署式样”为由予以拒付。香港B公司认为银行拒付无理,向法院提起了诉讼。本案先后由湖南省高级人民法院和最高人民法院审理,两级法院均认为:根据信用证交易的特点及《跟单信用证统一惯例》的规定,银行只要发现单据表面上不符,就可以拒绝接受单据,拒绝付款。最终香港B公司败诉。

二、案例简析

本案例是一起比较典型的信用证软条款案例。信用证软条款是指不可撤销信用证中规定有信用证附条件生效的条款,或者规定要求信用证受益人提交某些难以取得的单证等,使受益人处于不利和被动地位,导致受益人履约和结汇存在风险隐患的条款。

本案中信用证单据条款第2条约定“由申请人发出之货物收据申请人之签字必须与开证银行持有之签字式样相符”的内容就是信用证中的软条款。因为开证行并未随证提供申请人预留印鉴式样,受益人对于申请人在银行预留的印鉴式样并不清楚,在准备单据时,根本无法进行核对,难以提供与信用证相符的单据,这就埋下了收不到款的隐患。而从法律意义上来说,中国农业银行湖南省分行接受A公司的委托,开出了受益人为香港B公司的信用证,B公司接受了信用证,未对该项条款提出异议,则意味着已经接受该项条款,该条款就对其有约束力。

信用证是开证行对相符交单予以承付的确定承诺,开证行付款的依据是收到与信用证规定单据严格相符的全部单据。本案中,该信用证单据条款中约定有“由申请人发出之货物收据申请人之签字必须与开证银行持有之签字式样相符”等内容,开证申请人留存给开证行中国农业银行湖南省分行的货物收据签字样本通知书上盖有两个A公司公章,在每个公章的授权签名处分别签有“易峰”和“武斌”的签名。B公司作为信用证受益人,提供给开证行的货物收据上仅盖有一个A公司公章并仅有“易峰”一人的签名。该单据在表面上与开证申请人的申请和银行留存的样本明显不符。银行发现单据表面上不符,完全可以拒绝接受单据,拒绝付款。

三、常见信用证软条款的识别及应对

信用证是基于贸易合同开立的,但又独立于合同。在国际贸易实务中,只有出口方向开证行提交与信用证严格相符的单据才可得到银行的付款。否则,即使出口方提交了与合同相符的货物,也难以得到开证行的付款。所以,出口方在收到信用证后,一定要认真审读信用证,及时发现信用证中可能存在的软条款并采取相应措施,防止因为软条款而遭受损失。常见的信用证软条款有附条件生效的软条款、难以满足的单据要求软条款等。

(一)附条件生效的软条款

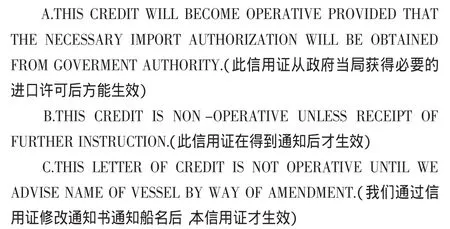

1、典型条款示例

2、应对方法。在收到信用证后,如果发现类似上述条款的表示文句,就表示信用证中存在着软条款。有时,这类条款的出现是因为进口商还未拿到进口批准文件而设置的(如A条款),这种软条款一般是可以接受的,因为如果进口商最终申请不到进口许可,这种货物的确无法进入该国市场销售。还有一种可能是双方签订了大宗长期贸易合同,出口商需要分批交货。当合同采用FOB的贸易术语时,进口商需要一些时间来确定货船(如C条款),具有一定的合理性。有时,这类条款的出现是进口商为了掌握要不要货和付不付款的主动权而设立的,一旦市场行情不好,进口商可以永远让信用证不生效,如果行情好,进口商能赚到钱,他会立即让信用证生效(如B条款)。在这种情况下,虽然进口商占据着主动权,但是在处理得当的情况下,这种软条款也可以接受。

接受此类附加信用证生效条件的信用证后,出口商最好的应对方法是推迟履行合同的时间。在信用证尚未生效的情况下,出口商不能草率地进行采购或者是组织生产,更不能安排发货,应当推迟履约的时间。如果出口商一收到信用证便进行生产而信用证迟迟不能生效,极有可能导致货物的积压;若发货后还未接到生效通知,那么就会有无法结汇的风险了。只有当进口商落实好许可证等文件,或者是收到了进口商确认信用证生效的进一步通知,或者是双方就船名等达成协议后,出口商才能积极地开始备货并组织发货事宜。如果信用证在可接受时间内还未生效,出口商就要与进口商进行磋商,要么撤销信用证,要么更改结算方式,或者双方解除贸易合同。这样,出口商就可以最大限度地保全自己的利益。

(二)难以满足的单据要求软条款

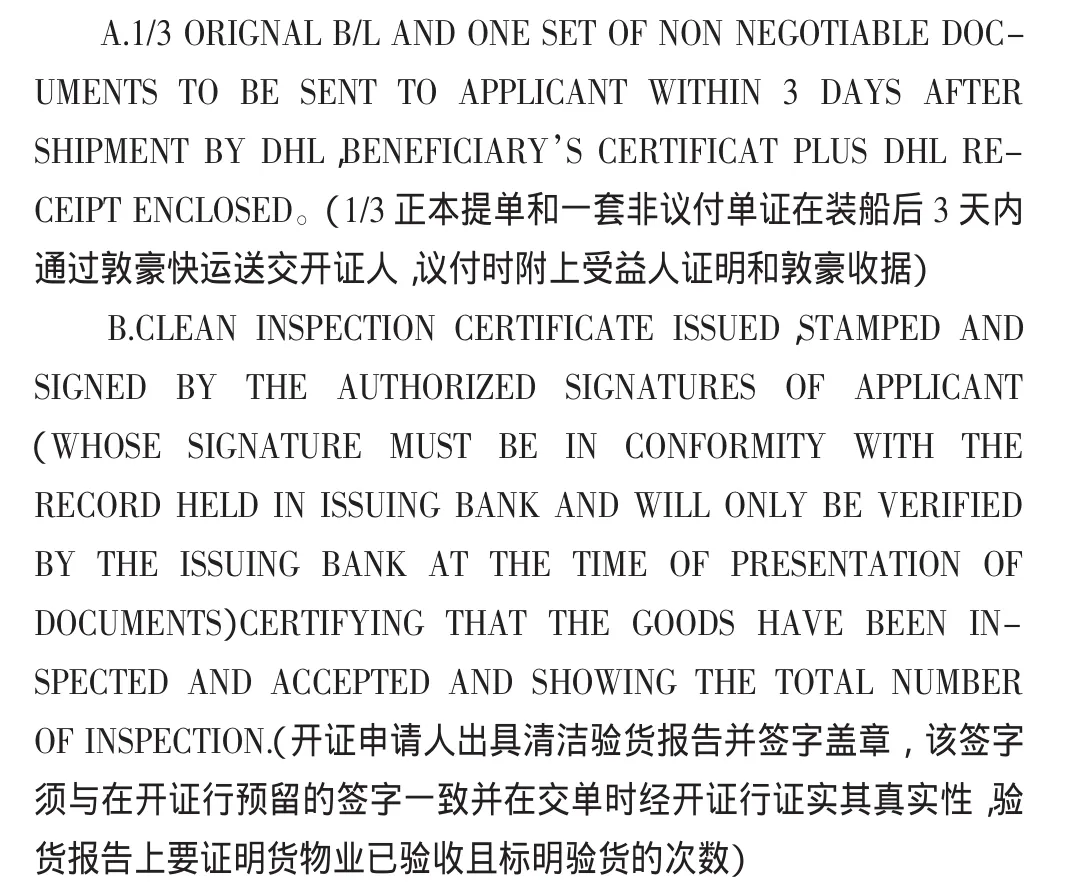

1、典型条款示例

2、应对方法。以上软条款的示例,其共同特点是提交单据后有收汇风险或根本无法提供相应的单据以至于无法收汇,所以称之为难以满足的单据要求软条款。但具体来看,这些软条款因其要求不同,带来的风险程度也不同,需要有不同的应对方法。

首先来分析“1/3提单寄开证申请人”之类的软条款(如A条款)。这种要求往往出现在近海贸易中,如中日、中韩、中越、中泰、内地与香港等贸易中。因为近海贸易海运航程较短,货物一般早于银行传递单据到达。受益人如按信用要求将1/3正本提单直接寄给开证申请人,而开证申请人也凭1/3正本提单提走了货物,待受益人按信用证要求向银行交单议付时,如果开证行或开证申请人对单据极度挑剔,受益人就可能会面临钱货两空的危险。对于这类软条款,可先与开证申请人协商删除此条款,改为受益人寄副本提单,由开证申请人凭副本提单向开证银行申请提货担保,用提货担保的方式提取货物。如果申请人不同意此项要求,可以要求在信用证条款中附加保护性条款,规定“1/3正本提单直接邮寄给开证申请人,但开证申请人只有将全套三份正本提单全部退银行后方能拒付货款。”即便如此,也要注意调查进口商及开证行的信誉,如果其信誉有问题,或者受益人并不能保证自己提供的信用证项下单据完全相符,就要拒绝1/3提单径寄进口方或随船交进口方的要求。

其次,对于“XX单据上签字人的签字要与留存档案一致的软条款”(如B条款和前述案例软条款),受益人需要与开证申请人协商,要求其通知开证行在开证的同时寄发一份签字人的签字样本才可。在信用证业务中,有的银行,如香港南洋商业银行,开出的信用证如带有类似的条款,都随证寄来一个签字样本,这种软条款的透明度就比较高,受益人很容易确认签字的真实性及合理性,这样就避免了因单据签字不一致而带来的风险。如果开证行没有随证同时寄发一张签字样本的话,这个软条款就不宜接受。

[1]The Uniform Customs and Practice for Documentary Credits.ICC Publication No.600.

[2]中华人民共和国最高人民法院民事判决书[1999]经终字第432号.

猜你喜欢

湘潮(上半月)(2021年12期)2022-01-18

环球时报(2021-02-03)2021-02-03

中国外汇(2019年11期)2019-08-27

对外经贸实务(2019年7期)2019-08-06

湘潮(上半月)(2019年7期)2019-05-22

科技风(2018年26期)2018-05-14

行政事业资产与财务(2018年8期)2018-05-14