企业虚拟人力资源管理模型的构建及检验

2015-02-18 06:28:32陈锦鸣

统计与决策 2015年6期

陈锦鸣

(兰州商学院 会计学院,兰州 730020)

1 虚拟人力资源管理的概念与分类

1.1 企业绩效的概念

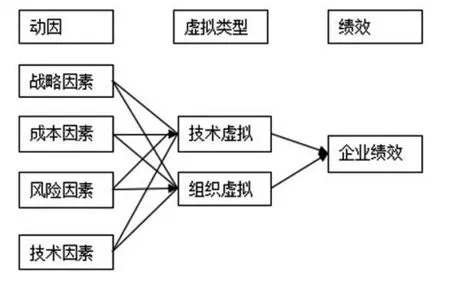

简单来说,组织绩效是组织经营效益的体现。具体表现在资产运营水平、偿债能力、盈利能力以及后续发展能力等方面。传统意义上,影响组织效能的主要因素是财务指标,但是笔者从大量的文献整理结果中发现,国内外许多学者已经认识到衡量组织效能的指标可以分为财务性和非财务性指标[1]。因此,笔者按照一定的方法将常见的组织效能影响因素指标进行适当的分类,具体如下图1所示。

1.2 虚拟人力资源的概念

“虚拟”一词最早使用在计算机产业上,后来随着信息技术的发展,它逐渐被用在企业经营管理上,代指企业通过对外部人才、资金以及技术等资源的利用,弥补自身存在的资源弱势,以帮助自身更好地适应市场变化,进而达到提升企业竞争力的目的[2]。

研究虚拟人力资源管理之前首先要对虚拟人力资源的研究开始,关于虚拟人力资源有两种定义,第一种是借助于信息技术,企业形成虚拟化、网络化的人力资源管理系统。这也和虚拟人力资源一开始被提出的含义是一致的,这是一种基于技术层面上的含义。随着研究的深入,虚拟人力资源概念在管理职能的方向上进一步拓展,从技术拓展逐步向组织拓展演变。

1.3 虚拟人力资源管理

虚拟人力资源管理是运用现代化的信息技术对人力资本进行获取,考核以及发展的一种战略管理模式。虚拟人力资源管理正确的理解应该是企业人力资源管理的虚拟化,而不是虚拟人力资源的管理,这两者的概念要严格区分开,有本质不同。另外,人力管理中的职能研究才是该项课题的研究重点,可以通过信息化技术以及组织化技术两个方面来实现。本次研究的主要思想为,“虚拟人力资源”只是对虚拟的人力资源管理的某一方面的实现,更加侧重对信息技术和外部人力资源的利用[3]。

综上所述,本文关于虚拟人力资源管理的定义就具有如下内涵,(1)依据的基础为信息技术;(2)虚拟人力资源管理被分为两种类型,分别为组织虚拟和技术虚拟;(3)其存在的结构关系基础是组织网络间的伙伴关系;(4)目的在于促进组织人力资源管理职能的实现。

1.4 人力资源管理的分类

技术型的虚拟人力资源管理:是指将信息技术通过虚拟技术应用到虚拟人力资源管理的过程中。HER也被称为人力资源管理信息化,是最为典型的技术型虚拟人力资源管理做法。其运行原理是将各个终端通过网络联接起来,再利用触觉、听觉、视觉等传感器传达给用户,帮助用户感受到交互式视景仿真的效果,进而促进人力资源管理的有关功能的实现,包括对员工进行网络培训、组织网络的招聘以及员工福利实现自助等等[4]。

组织网络型的虚拟人力资源管理:一般将组织网络型的虚拟人力资源管理分为外包型和合作型两类,他们都是组织通过网络型的组织来实现相关的人力资源管理职能。

2 人力资源管理概念模型的构建及验证

2.1 模型构建

2.1.1 虚拟人力资源管理的因素分析

战略因素:使用虚拟人力资源管理企业事务,企业可以将一些非核心的工作外包出去,这样一来可以更好地统筹企业内部的人力资源,能够帮助企业集中资源于战略性的人力资源管理活动中。除此之外,外包非核心职能而保留企业的核心职能,对部分职能进行虚拟人力资源管理,对改善企业内部等级体系,促进企业内部结构网络化、扁平化发展具有重要意义。并且能够促进企业人力资源管理部门提高对效率的重视度,有利于服务质量和客户满意度的提高[5]。

成本因素:在企业管理中应用虚拟化人力资源管理能够帮助企业时刻保持敏捷性、便于企业缩小规模,这样一来便可以有效地克服规模经济经常出现的弱点。在这样的环境下,企业不仅能够在核心业务上投入更多的资源,还能获得成本更低、效率更高的专业化服务,对公司提高营运效率和降低运作成本具有重要作用。

风险因素:人力资源管理工作分工不断被细化,各种新的方法和技术也不断被应用,从风险角度考虑,企业利用虚拟人力资源管理能够实现对风险的有效转移,即将部分经营风险转移给专营业主分担。这种情况下,客户经营的好坏就决定了专营业主的收益情况,正是建立了这种利益共生体,使企业经营中的特殊风险和系统风险得到了分担。另外考虑到我国的劳资法律体系正处于不断的完善中,随之而来的是不断增加的企业在人力资源管理工作中面临的法律诉讼风险,而虚拟人力资源管理的出现能够使这方面的风险得到适当的减少[6]。

技术因素:对于虚拟人力资源的管理,技术因素是一个前提,信息技术是虚拟人力资源管理的基础,人力资源管理技术的进步情况是重要影响因素。除了信息技术,一些人力资源管理方法、技术与人才也成为了企业人力资源管理所依赖的要素,例如一些专业的工作分析就需要专业机构和人士才能很好地完成。

2.1.2 理论假设

假设一:企业进行技术虚拟受到战略因素的路径影响

假设二:企业进行组织虚拟受到战略因素的路径影响

假设三:企业进行技术虚拟受到成本因素的路径影响

假设四:企业进行组织虚拟受到成本因素的路径影响

假设五:企业进行技术虚拟受到风险因素的路径影响

假设六:企业进行组织虚拟受到成本因素的路径影响

假设七:企业进行技术虚拟受到技术因素的路径影响

假设八:企业进行组织虚拟受到技术因素的路径影响

假设九:企业绩效受到人力资源管理的技术虚拟类型的路径影响

假设十:企业绩效受到人力资源管理的组织虚拟类型的路径影响

2.1.3 虚拟人力资源管理概念模型的构建

本次研究所建立的概念模型如图1所示。此模型认为,企业技术虚拟和组织虚拟均受到技术、成本、风险以及战略等因素的影响,而且企业绩效更进一步地受到组织虚拟和技术虚拟的影响。

图1 虚拟人力资源管理概念模型图

2.1.4 样本数据

本文研究中,笔者借鉴了国内外关于企业绩效、人力资源管理动因以及虚拟度等要素的度量指标,以本次研究的分类内涵和具体特点为基础,使用了36个具体指标对模型中的七个要素进行了度量。对问卷依据小样本测试进行修订,问卷中关于变量的测度使用的是Lken5,以1-5五个刻度表示每个问题的五种描述定义,依次从“不符合”到“非常符合”代表符合性的增强程度,且确定了最终25个具体指标。

本次收集的大样本数据设计全国省区和直辖市共26个,问卷发放总量为274份,回收到214份有效问卷,有效率为78.1%。采用电子邮件或者纸质文本的方式进行调研,问卷发放对象为各个企业的人力资源部HR。对回收的问卷采用SPSS19.0分析软件和Excel进行统计学处理,对于缺失的数据采用EM算法(最大似然法)进行填充。样本的具体分布呈现为东部、中部和西部地区所占比例分别为46.1%、18.4%、35.5%;按企业员工人数来算,不足100人、101~500人和超过500人的比例分别为19.2%、23.1%、57.7%;按照企业性质来看,国有控股性质或者国有企业、民营或者私营企业、外资企业的比例分别为48.7%、32.8%、18.5%;按照行业类别来看,IT业、制造业、零售/批发业以及运输交通业所占比例分别为30.0%、29.2%、10.7%、6.4%。

2.2 模型检验

2.2.1 模型验证结果

本次研究中使用新构建的量表,对量表进行效度和信度的检验,之后再进行因果分析和相关分析。根据相关研究人员的观点[7],可以使用KMO值的大小来对是否适合进行因素分析进行判断。经过球形检验后,本次研究问卷的KMO统计值最小的为0.801,则代表满足进行因素分析的条件。

调研问卷的可靠程度通过信度反映出来,本次研究采用了克伦巴赫Alpha(α)信度系数法,使用SPSS19.0统计软件对收集的数据进行即计算探索性因素分析(EFA分析)。结果显示此次问卷调查数据的内在信度较高,表现为问卷结果的各变量的Alpha(α)系数均高于0.7。在对收集到的数据进行验证性因素分析(CFA分析),来对因素的效度进行检验,利用的软件为AMOS7.0结构方程模型分析软件。检验结果显示,CFI(比较拟合指数)、GFI、NFI、AGFI等指标均>0.9,卡方/自由度<2,RMSEA(估计方差均方根)<0.08,此结果表明样本的效度较好,具体情况见表1所示。

表1 模型总体拟合优度表

2.2.2 假设验证结果及讨论

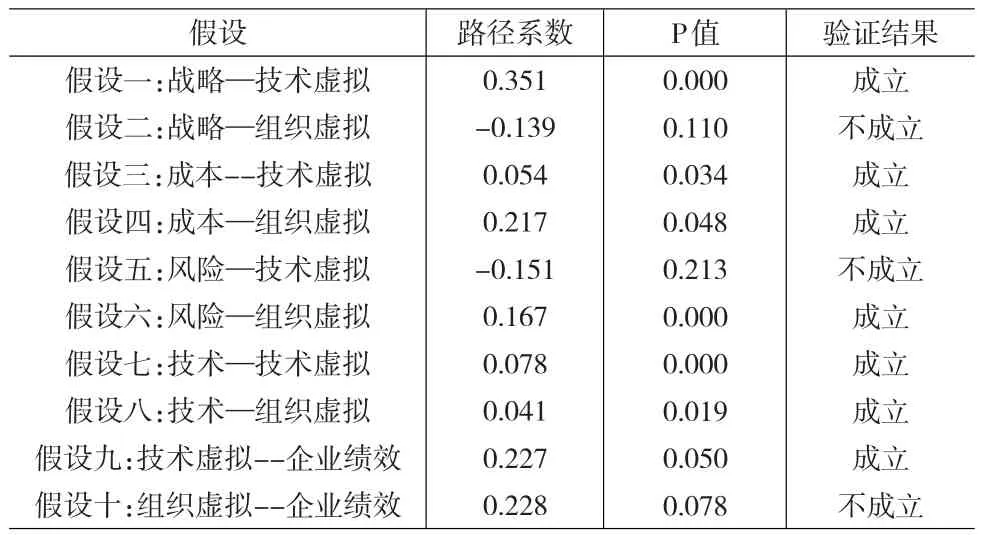

使用AMOS7.0软件,代入相关数据后,路径图和标准路径系数将由系统自动生成,软件自动计算出的各个变量间的路径系数具体如表2所示。根据结构方程模型的假设检验标准,估计值>0时则代表二者是正相关的,反之,估计值<0时则表示二者是负相关的。除此之外,显著性检验中当0.00≤P≤0.05时,认为不具有显著差异,即不能拒绝原假设;而当P>0.05时则认为是显著的,即可以拒绝原假设。根据上述标准,对本次研究提出的是个假设做出了相关验证,具体验证结果如表2所示。

表2 假设验证结果

动因与虚拟的假设检验:根据验证结果我们不难看出对技术虚拟影响最大的是战略因素。除此之外,技术、成本等也是影响技术虚拟的相关因素,但是由于影响作用并不显著,所以不能拒绝原假设。换句话说,企业是否采取技术虚拟应当结合自身的技术水平,并充分考虑技术虚拟的成本问题。结果显示,技术虚拟与风险因素是呈显著的负相关的,因此应当拒绝原假设。降低风险和成本能够影响组织虚拟,但是这两种因素的影响都是不显著的,因此原假设不能被拒绝。也就是说,企业会充分估计组织虚拟的风险,结合对成本的考虑进而做出相应的决策。与组织虚拟呈负相关的因素是战略因素,且差异显著,因此原假设应被拒绝。

关于虚拟与绩效的假设检验结果显示,组织虚拟受到技术虚拟的影响具有不显著的积极性,因此原假设不能被拒绝。关于假设9,由于信息技术在虚拟人力资源管理中是不可或缺的,因此该假设得到验证。根据结果显示,组织虚拟与企业绩效的P值>0.05,因此假设十被拒绝而假设九得到验证。

3 结论

笔者根据理论研究,再结合本次研究的实证结果,总结了当前企业虚拟人力资源管理的动因以及其与组织绩效的关系,结果如下:

(1)对企业进行技术虚拟的主要影响因素包括成本、技术、战略等,其中战略因素是首要因素。一般企业处于转型时,由于企业会提出新战略、确定新方向,因此往往会选择技术虚拟,而作为作为当前企业管理最基础的技术,信息技术必然要服务于企业战略。成本和技术对企业虚拟人力资源是极为重要的,企业必须对技术水平和成本的耗费预算进行全面考察后,才能做出是否引进信息技术管理工具的决定。也就是进行技术虚拟必须能够对企业未来发展具有一定的作用,或者企业资金充足的情况下,企业才会考虑技术虚拟的进行[4]。

(2)风险、成本、技术是对企业进行组织虚拟的主要因素。我们可以将组织虚拟分为两部分,分别为合作与外包,后者是存在一定风险的,因为企业要把一部分的业务交给外聘人员或者外包公司做,而如果缺乏对外包业务的全面考察就很可能遭遇风险。技术和成本的影响在组织虚拟中同样巨大,显而易见的,组织虚拟离不开技术支持和成本预算。

(3)虚拟人力资源管理与企业绩效间存在影响关系,而且相比于组织虚拟对企业绩效的影响较小,技术虚拟对企业绩效的影响要更大些。对造成这一结果的原因进行分析,我们发现这归根结底还是风险的问题。组织虚拟是伴随着一定风险的,这就使得企业在实际虚拟管理过程中会顾忌到组织虚拟风险太大,往往会出于回避风险的考虑而放弃进行组织虚拟。与组织虚拟不同的是,技术虚拟凭借着信息技术在企业管理中的高度渗透性,使得其对企业绩效的影响要比组织虚拟更加巨大。总而言之,不管是组织虚拟还是技术虚拟,它们的共同目标都是为企业服务,而企业进行虚拟人力资源管理在降低风险、节约成本以及提高效率等方面都具有巨大的积极意义。

[1]吴慈生,桧军.复杂环境下战略人力资源管理的选择原理和方法[J].预测,2010,4(5).

[2]Cable D M,Airnan-Smith L,Mulvey P W,et a1.The Sources of Accuracy and job Applicants Beliefs About Organizational Culture[J].Academy of Management Journal,2008,43(6).

[3]张建.战略型人力资源管理与组织绩效的影响研究[D].山东:山东大学,2008.

[4]孙北梅.新经济环境下人力资源管理的功能分析[J].企业经济,2012,11(7).

[5]张威森.航测遥感局虚拟人力资源管理因素分析[D].陕西:西北大学,2011.

[6]楼旭明,沈小圃.虚拟人力资源管理的动因、类型及企业绩效的实证研究[J].技术经济与管理研究,2009,(4).

[7]吴海峰,何坪,杨森评等.重庆市基本公共卫生服务均等化绩效考核指标体系研究[J].中华疾病控制杂志,2013,(1).

猜你喜欢

商品与质量(2021年43期)2022-01-18 05:27:04

大众投资指南(2021年23期)2021-12-06 05:47:06

口腔护理用品工业(2021年4期)2021-11-02 08:23:02

河南电力(2021年5期)2021-05-29 02:10:00

中国外汇(2019年19期)2019-11-26 00:57:32

电影(2018年12期)2018-12-23 02:18:48

现代园艺(2018年2期)2018-03-15 08:01:03

中国卫生(2016年10期)2016-11-13 01:07:48

俄罗斯问题研究(2012年1期)2012-03-25 09:54:48

互联网周刊(2009年14期)2009-08-04 09:37:06