浅析企业阿米巴经营中的组织划分

2015-02-03 03:09:40中邮科通信技术股份有限公司李剑强

海峡科学 2015年3期

中邮科通信技术股份有限公司 李剑强

浅析企业阿米巴经营中的组织划分

中邮科通信技术股份有限公司 李剑强

近几年,国内企业掀起了学习、实践“阿米巴经营”的热潮,其中有不少企业获得成功,却也有不少企业遇到挫折,该文认为,正确划分阿米巴组织是实施阿米巴经营的关键,并尝试从企业“内部产权”角度阐释阿米巴组织划分的条件,提出阿米巴经营中的组织划分是建立在“内部产权”动态界定基础上的,并进一步探讨了职能部门在其中应扮演的角色问题。

阿米巴经营 内部产权 企业管理

“阿米巴”是拉丁语,指单个原生体,属变形虫科,又名“变形虫”,虫体赤裸而柔软,可以向各方向伸出伪足,使形体变化不定。京瓷公司稻盛和夫于1964年首创了“阿米巴经营”模式,它让稻盛和夫在40年间创建了京瓷和KDDI两家世界500强企业,并且让这两家企业在数次全球范围内的毁灭性危机中都转危为安,持续走向成功。“阿米巴经营”就是将企业分割为众多小的组织体(阿米巴),各个“阿米巴”独立核算、独立经营,让全体参与到企业经营中,充分发挥每个员工的积极性和创造性,使企业规模越来越大,经营载体越来越小,企业经营效益持续改善。那么为何要划小核算单位?稻盛和夫认为,企业经营的本质在于“销售额的最大化和成本的最小化”,很多企业发展到一定阶段,出现了“大企业病”,企业变大后,往往忽略了对成本、利润的全面掌控,最终像“温水煮青蛙”似的,直到陷入被动的境地。

近几年,国内部分企业大规模开展了“阿米巴经营”的学习和实践,例如:腾讯公司组织架构的调整,将原业务系统升级为事业群制,整合原有的研发和运营平台,成立了新的技术工程事业群,成了腾讯电商控股公司。调整后,腾讯公司各事业群拥有了更清晰明确的方向和分工,更闭环高效的决策机制,在事业群内充分发挥灵活、敏锐、创新的“小公司”精神。

阿米巴经营,可以说是通过“授权”激发下层组织的自主性、增加企业收益的方式。在京瓷公司,阿米巴是真正的利润中心,在独立核算体系中采用“单位时间核算表”,阿米巴经营要求高度分权和高度量化。因此,阿米巴经营的关键是如何正确划分阿米巴组织,实质上就是如何在授权条件下进行有效的、经济的组织管理。

1 以内部产权作为阿米巴组织的划分依据

在京瓷公司划分阿米巴组织必须满足三个条件:一是划分后的阿米巴必须成为独立的核算组织,需要有明确的收入,同时能够计划出为获取这些收入而所需的支出;二是最小组织的阿米巴必须是独立完成的业务单位,阿米巴是作为一项独立业务而成立的,拥有最小限度职能的单位;三是能够贯彻公司整体的目标和方针。

就第一个条件而言,阿米巴组织获取收入所需支出确切讲不仅仅是支出,还应有企业对阿米巴组织已有各类资产(如固定资产、无形资产等)的投入,而如何确切界定该部分内容,笔者认为应引入“内部资产”这个概念。企业拥有产权,实质上是界定企业与其外部其他经济主体之间的产权关系,这种关系一旦确定了,企业的产权地位也确立了。从法理上讲,一个员工或某一团队并不拥有企业的任何产权,但是不能否认,企业很多资产直接或间接地让渡给了相关机构、人员,例如风险管控人员能对资产行使权利,这种权利来自企业的资产让渡,会直接或间接影响到企业的最终收益,这种收益也来自企业的收益让渡。

为了区别企业产权,笔者把这种内部切割的、让渡的、不完整的及间接的产权定义为“内部产权”,其主要特征是:(1)通过企业内部的制度或非正式制度界定。(2)内部产权包含非法理上的所有权,即不拥有客体的所有权,但在现实中拥有被切割和让渡产权的部分使用权、支配权和收益权。(3)内部产权具有产权的全部功能,比如:激励、约束及协调功能。

划分阿米巴组织的条件之一应理解为:“划分后的阿米巴必须成为独立的核算组织,需要有明确的收入,同时能够计划出为获取这些收入而所需的内部资产。”

针对第二个条件,可以理解为:阿米巴组织应具有构成公司整体的某一职能,是通过各自自主独立核算来开展业务的组织单位,按照“内部产权”的定义,可以认为阿米巴组织是一组内部产权族,企业将不同产权切割或让渡给了各个阿米巴组织,阿米巴组织的职责和行为就是基于这些“内部产权”的价值属性而形成的。第三个条件是指阿米巴组织的“内部产权”不管如何划分,其终究也是企业产权不可划分的组成部分,不能与公司整体利益与目标相冲突。

目前,国内企业在实践过程中存在认为阿米巴组织分得越细越好的误区,其实不然,只要符合上述三个条件就可认定为阿米巴组织。以制造企业为例,可以考虑划分为销售阿米巴、制造阿米巴与职能阿米巴三种类型。

2 阿米巴组织的动态管理

阿米巴组织是否一成不变?阿米巴组织持续存在的根本依据是什么?这些问题一直困扰着学习“阿米巴经营”的企业。

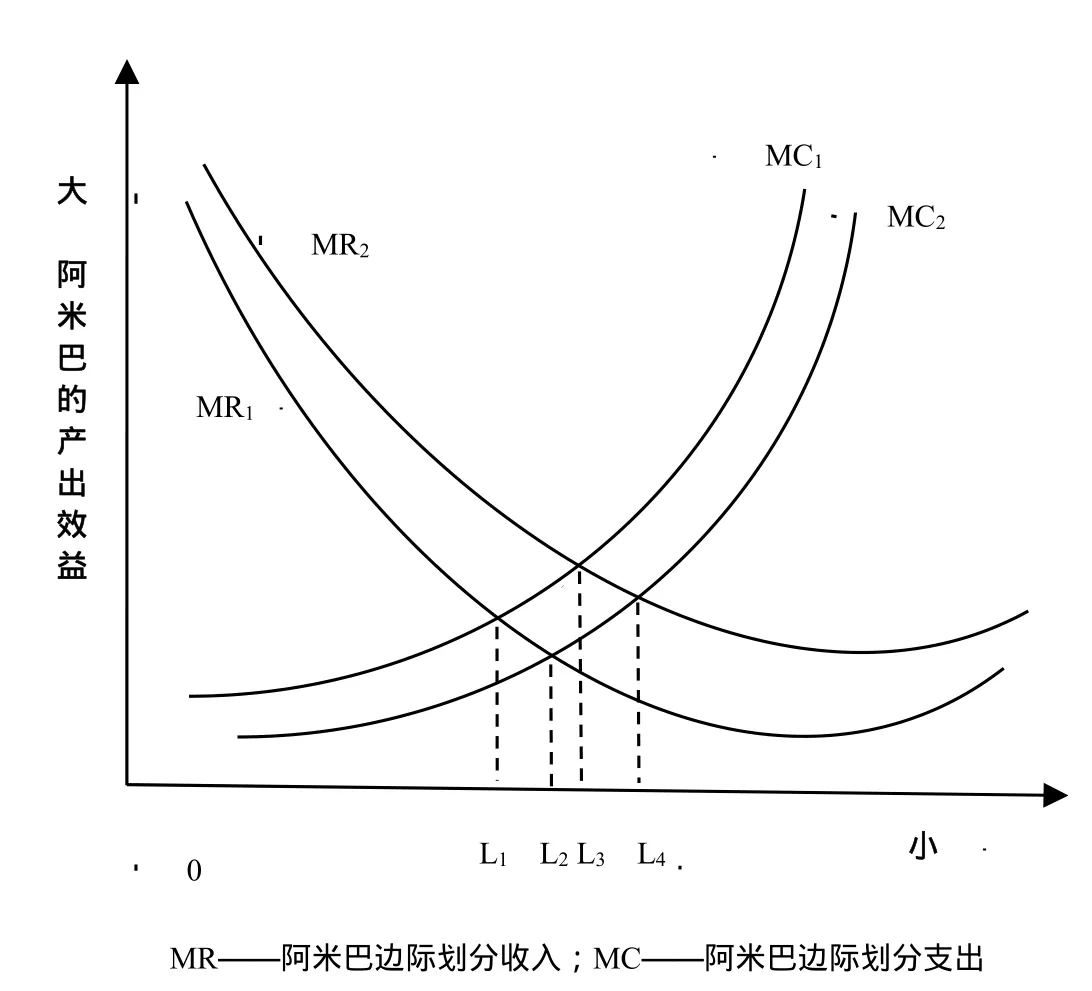

需要指出的是,京瓷在经营中是不断调整阿米巴组织的,它时刻强调:“实践阿米巴经营,不能是僵硬的组织,应该是时刻关注现在的组织是否符合市场的实际情况,并灵活改变组织。”而“内部产权”就是一个动态界定的过程,因理论上的均衡状态,即边际成本增量等于边际收益增量,即:只要划分后的阿米巴组织的收益大于成本,就可以划分阿米巴组织,直到达到边际收益等于边际成本的状态,以此提高组织的效率。这样使得阿米巴组织外部收益能不断内部化,保持最大的激励效应,这就是阿米巴组织能够持续存在的根本动力,也是其动态管理的依据,因此就要突破“阿米巴组织是一成不变的”这个误区,所以当某一个阿米巴组织边际成本高于其边际收益时,它就没有存在的意义了。

图1 阿米巴组织的动态管理

图1可见,当阿米巴组织的“内部产权”被初始界定的时候,即MR1=MC1的时候,阿米巴的大小处于L1,随着市场的不断变化,阿米巴组织不断精炼,比如技术的进步、各类管理方法和激励措施的加强,其边际收益曲线有可能提升,假设向上移动到MR2的位置,根据等边际的原则,同时考虑实际情况,阿米巴的大小一般会位于L1和L3之间,即L1<L≤L3(处于L3时最佳)。这样,阿米巴组织可以进行适度调整,划分得更细,使得组织效率更高,但仍然要遵守划分几个原则。依此类推,假设其边际成本曲线下降到MC2位置,阿米巴组织的大小一般会节约L1和L2之间(处于L2时最佳),如边际收益曲线和边际成本分别同时变动为MR2、MC2,那么阿米巴组织的大小一般介于L1和L4之间 (处于L4时最佳)。

阿米巴组织细分后,并不是一成不变的,在京瓷内部每天都发生阿米巴的诞生、合并和分裂,经营不好的阿米巴或者价值下降的阿米巴会被合并或者被取消,并与其他阿米巴组成新的阿米巴组织,其边界条件在理论上依然符合等边际原则,其本质上还是由“内部产权”各类资本组合产生的效率(即成本—收益结构)决定的。

对企业来说,其具体做法就是从企业底层重塑业务流程、优化资源配置规则,正确界定企业阿米巴的“内部资产”,实现企业战略目标层层分解传递到基础业务单元,并在基础单元得到有效的宣贯和执行而不是消减,而阿米巴组织在实施过程中也不是一成不变的,应按照边界条件的等边际原则,及时对阿米巴组织进行调整。

3 职能阿米巴专业化、业务化转型

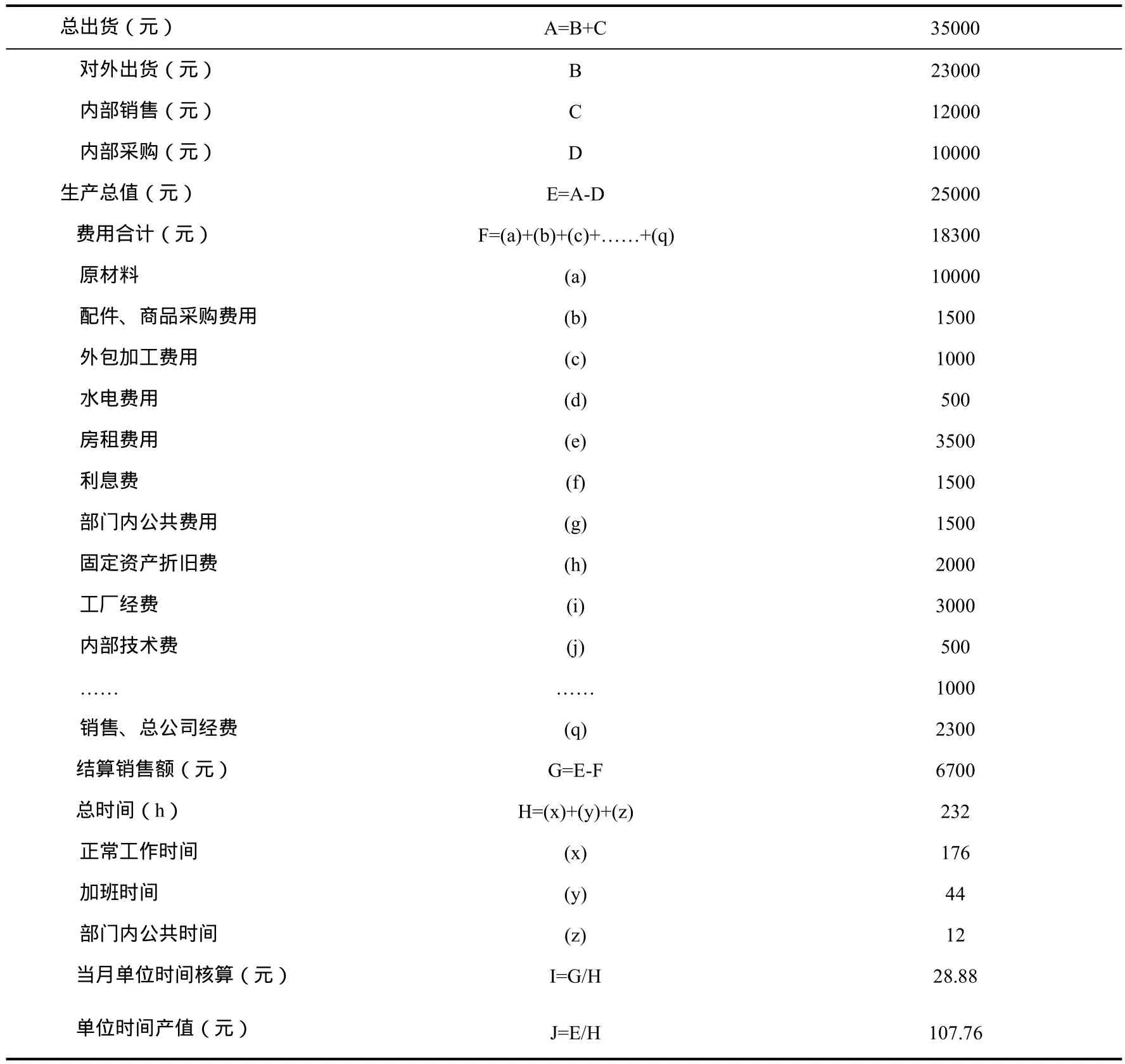

阿米巴单位时间核算的核心是要正确、迅速地掌握实际的经营业绩,时刻用业绩来掌握业务流程,并一一对应进行管理。在实施阿米巴经营的公司中,为了切实动员全体部门贯彻公司目标和方针,适应企业阿米巴经营的形势需要,除阿米巴单位外,笔者认为传统意义上的职能阿米巴应向专业化、业务化转型,其核心一是要应担负起不断降低其他阿米巴组织固定成本的职责,因为作为制造阿米巴或销售阿米巴有部分固定成本不是其控制的,同时,涉及企业全面阿米巴业务的如表1所示的水电费、房租费用等都需要职能部门参与、操作。职能部门涉及到其他阿米巴组织相关固定成本,包括固定资产折旧费、利息费等。在实施阿米巴经营情况下,各个职能阿米巴必须更贴近其业务实际开展专业化工作,如:某个时期,某个销售阿米巴有在外省租赁的需求,而当期其他销售阿米巴暂无需求,如职能阿米巴不出面租赁,则该阿米巴销售租赁办事处可能存在宁愿被闲置、而别的销售阿米巴如有需求却不能入住问题,这就造成了相关销售阿米巴成本虚高的“两输”局面。反之,如由职能阿米巴出面租赁,企业所有销售阿米巴都可入住,从而提高其入住率,降低了其成本,实现了“双赢”;二是要建立其以单位时间核算为核心的报表支撑系统。后勤职能支撑部门应积极根据阿米巴绩效核算要求,加强企业IT支撑系统等企业精细化基础管理建设工作,重点是依据阿米巴单位时间核算表为中心的支撑系统,为制造阿米巴单元、销售阿米巴单元提供接口,并负责进行及时汇总,为企业阿米巴经营提供及时、强大的专业支撑服务,降低阿米巴组织的整体管理成本。

表1 阿米巴单位时间核算表(制造阿米巴)

企业在学习“阿米巴经营”中应灵活掌握和领会组织划分原则的内涵,只有这样才能确保企业整体目标实现的组织层次都是存在的,这样的阿米巴组织才是与市场变化连接,不仅追求效率而且还有自我发展目标的“小企业”,也只有这样,才能真正实现“大企业阿米巴经营”的目标。

[1]刘湘丽.日本京瓷公司阿米巴经营的案例研究[J].经济管理,2014(2):47-54.

[2]刘方龙,吴能全.探索京瓷“阿米巴”经营之谜——基于企业内部虚拟产权的案例研究[J].中国工业经济,2014(2):135-147.

猜你喜欢

ELLE世界时装之苑(2023年2期)2023-02-17 00:50:21

公民与法治(2022年5期)2022-07-29 00:47:44

加油站服务指南(2021年4期)2021-07-21 02:29:22

活力(2019年15期)2019-09-25 07:21:36

中国自行车(2018年10期)2018-11-30 02:09:30

消费导刊(2018年8期)2018-05-25 13:20:20

国际商务财会(2017年8期)2017-06-21 06:14:20

华人时刊(2017年19期)2017-02-03 02:51:39

山西省政法管理干部学院学报(2016年1期)2016-07-31 18:09:48

全国新书目(2016年3期)2016-04-20 21:56:32