CEO权力、董事会稳定性与盈余管理

2015-02-02 02:14周冬华

财经理论与实践 2014年6期

关键词:盈余管理

摘 要:基于CEO和董事会相对权力的视角,研究了CEO权力和董事会稳定性对盈余质量的影响。研究发现,CEO权力越大,上市公司盈余管理程度越高;而稳定的董事会能够有效削弱CEO权力与盈余管理之间的正相关关系。区分企业产权性质后发现,上述研究结论主要体现在民营企业中。进一步研究发现,CEO任期较短时,CEO相对董事会的权力较小,稳定的董事会能够有效削弱CEO权力与盈余管理之间的正相关关系。但随着CEO任期的增长,CEO相对于董事会的权力越强,董事会并不能有效监督CEO操纵盈余管理行为。

关键词: CEO权力;董事会稳定性;盈余管理;CEO任期

中图分类号: F234.4 文献标识码: A 文章编号:1003-7217(2014)06-0045-08

一、引言

董事会和CEO之间的关系一直是公司治理领域备受关注的问题。CEO 作为经理层的领导人物,肩负着执行董事会具体决策与领导企业日常经营活动的重大责任,而董事会则履行着决策与监督职能。因此,董事会与CEO在职能、权力和责任方面相互作用与联系,董事会与CEO之间良好的关系,能够协调所有权与经营权相分离导致的各种委托代理问题,是公司最终业绩好坏的决定性因素之一。

CEO在公司具体经营决策上具有绝对权力,而在一些战略决策中也具有重要的影响力,其经营能力和努力水平会在很大程度上决定公司业绩,而公司业绩决定了CEO薪酬和声誉的高低。当上市公司设置了CEO薪酬激励和职业契约时,CEO为了满足盈余门槛具有强烈的盈余管理的动机。如Malmendier和Tate(2009)[1]研究发现,明星CEO为了满足市场的高业绩预期而操纵其盈余,上市公司的正向盈余管理程度较高,当CEO权力越大时,CEO操控盈余管理的倾向越明显。那么作为履行监督职能的董事会,其是否能有效遏制CEO盈余管理的倾向呢?

随着2006年股权分置改革的基本完成,我国上市公司的大股东减持现象越来越多,导致上市公司股权结构趋于分散的状态,CEO实质上掌控上市公司的现象越来越多。因此,研究作为公司股东代表的董事会如何监督CEO的自利行为显得尤为重要。二、文献回顾、理论分析与研究假设

(一)文献回顾

1.CEO权力与盈余管理。

盈余管理作为会计学理论研究的重要组成部分,一直是理论界和实务界的研究热点。公司管理层会通过操纵盈余来满足不同的盈余目标,如扭亏、大清洗、“保壳”以及再融资等等[2-4]。随着我国市场化进程的不断推进,上市公司经过不断增发新股和并购交易,创始人股权比例逐渐下降,股权随之分散或多元化,而股权分置改革实现了上市公司股份的全流通,致使许多原非流通股股东能够减持其持有的股票,上市公司的股权结构日趋分散化[5]。股权的分散将会导致以高管人员为代表的管理层在企业中的权力逐渐扩大,其地位逐渐提高,有些人事实上成长为企业的实际掌控者,不仅将企业所有者的权力逐渐架空,还使所有者与管理者之间出现严重的信息不对称[6]。企业管理层掌握着财务信息,他们可以决定是否对外提供真实的信息。管理层为了自身的利益,往往会在会计准则允许的范围内采用最符合自己利益的会计政策,或“构造”真实的交易事项,对企业的盈余信息进行调整或控制。

2. 董事会监督与盈余管理。

作为公司治理核心内容之一的董事会能够有效地保护投资者利益,遏制管理层的盈余管理行为[7]。文献中较多地研究了董事会的活动、规模和独立性等特征对公司盈余管理的影响,如公司的独立董事能够有效遏制公司管理层盈余管理行为,公司董事会规模越大,盈余管理行为发生的可能性越大[8]。但张逸杰等(2006)研究发现,独立董事的比例和盈余管理的程度之间存在U型曲线关系,董事会独立性的增加在一定程度上减少了盈余管理[9]。杨清香等(2008)研究则发现,董事会规模与盈余管理的关系不确定,独立董事比例以及审计委员会与盈余管理之间的负相关关系并不显著,董事会会议频度则与盈余管理呈显著的正相关关系[10]。周冬华和赵玉洁(2014)研究发现,不同的董事会特征对公司管理层的盈余管理遏制作用并不一致,董事会规模、董事长与总经理的双职合一、独立董事比例并没有对上市公司扭亏和大清洗盈余管理行为发挥出一致有效的遏制作用[11]。综上所述,文献对董事会监管与盈余管理之间的关系并不一致,究其原因,上述文献都较少考虑董事会自身的监督能力这一内生变量[12]。董事会监督遏制盈余管理的效果取决于上市公司董事会监督能力和管理层权力之间的角力结果。

(二)理论分析与研究假设

根据管理层权力理论,由于不完善的公司治理结构,管理者实质上成为了其薪酬制定的控制者,从而旨在降低代理成本的股权激励机制实际上成为了管理层寻租的工具。此外,为了掩盖寻租行为,管理层通常会进行盈余管理或操纵信息披露或其他伪装[13,14]。虽然上市公司的薪酬业绩契约可以激励管理层为实现契约目标而努力工作,但也诱发了管理层从事盈余管理的动机。Healy(1985)研究发现,存在上下限的管理层奖金计划的上市公司,若当期盈利高于上限,管理层有动机降低当期盈余,以避免永久丧失这部分红利;若当期盈利低于下限,则管理层有可能采取“大洗澡”的盈余管理方式来获取奖金[15]。当CEO薪酬更多使用股票和期权激励时,管理层更倾向进行盈余管理,而且应计项目比较高的企业CEO更倾向执行期权以及出售股票[16,17]。

财经理论与实践(双月刊)2014年第6期2014年第6期(总第192期)周冬华:CEO权力、董事会稳定性与盈余管理

随着CEO权力的增大,公司内部股东、董事会与高管的权力制衡将趋于失效,此时,董事会对他们的监督能力更加低下,CEO可能对董事们的选聘施加影响而控制董事会,限制董事会职能的发挥[17]。在董事会监督失衡的状态下,CEO利用盈余管理来满足其薪酬契约或者资本市场预期的可能性越大。基于此,提出研究假设1。

假设1:CEO权力越大,上市公司盈余管理程度越高。

在代理理论框架内,董事会与CEO的关系表现为董事会对CEO的监督控制。董事会通过选拔、聘任CEO、指定临时CEO、培养现任CEO的继任者;制定高管人员的薪酬、奖励CEO及其团队;审批公司中长期发展战略、监督战略实施来监督管理层以约束CEO的自利行为,遏制公司管理层机会主义行为的发生。但根据管理者霸权理论( Managerial Hegemony Theory),当CEO权力过大时,董事会实际上被管理层支配,无法解决代理问题。因此,董事会对CEO的监督能力取决于董事会和CEO权力的角力结果。

董事会稳定性特征可以作为量化董事会监督的有效性指标,公司董事会稳定性主要表现为董事会成员变动的频繁程度,并主要通过董事会规模变动或规模不变时董事会成员的更迭来表现[12]。从具体形式来看,稳定性机制是利用内外部控制和声誉机制,通过董事会规模结构的调整和董事成员的任免和激励,监督、激励董事会有效运作,进而控制管理者的经营活动不偏离企业的长远规划和股东利益最大化目标,因此,董事会成员越稳定,其监督效果越明显[12]。董事会成员越稳定,很多先于CEO加入公司的董事会成员会继续留在公司,董事会被CEO架空的可能性越小,其监督公司管理层的效果越明显。基于此,提出研究假设2。

假设2:董事会的稳定性有利于削弱CEO权力与盈余管理之间正相关关系。

三、数据来源及研究设计

(一)研究样本与数据来源

选取沪深A股主板市场(不含创业板)2007~2012年非金融类上市公司。样本筛选过程为:(1)剔除上市年限不足3年的上市公司;(2)剔除采用证监会2位代码行业分类后,年度行业数据不足10家的行业上市公司;(3)剔除财务数据缺失的上市公司。执行上述筛选过程后共收集到6835个样本数据。数据来源于CSMAR、CCER、WIND数据库,个别数据进行了手工收集,收集源于巨潮资讯和证券时报网站的年度财务报告。本文主要使用统计分析软件Stata12.0和SPSS15.0来处理相关数据并进行后续的计量分析。

(二)模型设计与变量定义

根据研究假设,采用多元回归方程检验CEO权力、董事会稳定性与盈余管理之间的关系,具体模型如式(1)和式(2)所示。

DA=α+β1CEO+β2LEV+β3Size+β4BM+

β5ROA+β6Growth+β7NK+β8Ins+

β9Big4+β10Opinion+β11SOE+

β12MShare+β13OutDir+ε (1)

DA=α+β1CEO+β2Stability+β3CEO×

Stability+β4LEV+β5Size+β6BM+

β7ROA+β8Growth+β9NK+β10Ins+

β11Big4+β12Opinion+β13SOE+

β14MShare+β15OutDir+ε(2)

其中被解释变量DA为盈余管理程度。当上市公司存在异常经营绩效的情况下,采用Jones模型(包括修正后的Jones模型)估计存在一定的偏误[18,19]。Kothari等(2005)针对此问题提出了业绩调整的方法,采用资产收益率来修正异常应计项目的估计方法,该模型发生错误的概率均低于修正后的Jones模型。因此,本文采用Kothari等(2005)业绩修正后的Jones模型来估算上市公司的盈余管理程度,具体如式(3)所示。

TAijtAijt-1=αjt+β1jt1Aijt-1+β2jtΔREVijt-ΔRECijtAijt-1+

β3jtPPEijtAijt-1+β4jtROAijt+εijt (3)

式(3)中,TAijt为第j行业中第i公司在第t期的总应计项目,以营业利润减去经营活动现金流量的余额来度量;Aijt-1为第j行业中第i公司在第t-1期的资产总额;△REVijt为第j行业中第i公司在第t期的营业收入较上年度的变动额;△RECijt为第j行业中第i公司在第t期的应收账款较上年度的变动额;PPEijt为第j行业中第i公司在第t期的固定资产原值;ROAijt为第j行业中第i公司在第t期的资产报酬率;εijt为第j行业中第i公司在第t期的残差。对模型(3)进行分年度分行业回归得到参数估计值,并据此计算模型拟合值。根据被解释变量的实际值和拟合值计算残差,取其绝对值来度量盈余管理程度。

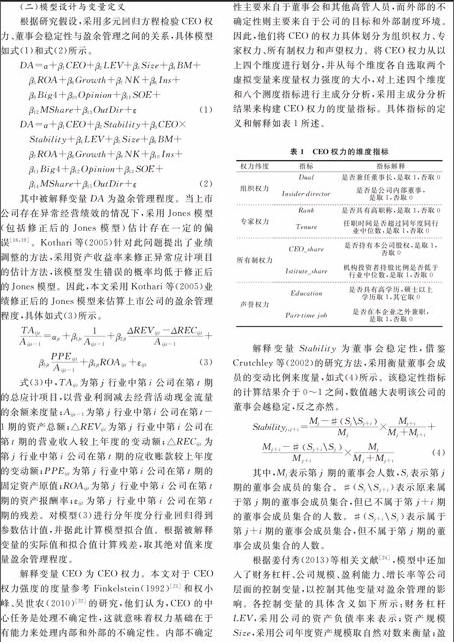

解释变量CEO为CEO权力。本文对于CEO权力强度的度量参考Finkelstein(1992)[21]和权小峰、吴世农(2010)[22]的研究,他们认为,CEO的中心任务是处理不确定性,这就意味着权力基础在于有能力来处理内部和外部的不确定性。内部不确定性主要来自于董事会和其他高管人员,而外部的不确定性则主要来自于公司的目标和外部制度环境。因此,他们将CEO的权力具体划分为组织权力、专家权力、所有制权力和声望权力。将CEO权力从以上四个维度进行划分,并从每个维度各自选取两个虚拟变量来度量权力强度的大小,对上述四个维度和八个测度指标进行主成分分析,采用主成分分析结果来构建CEO权力的度量指标。具体指标的定义和解释如表1所述。

表1 CEO权力的维度指标

权力纬度

指标

指标解释

组织权力

Dual

是否兼任董事长,是取1,否取0

Insiderdirector

是否是公司内部董事,

是取1,否取0

专家权力

Rank

是否具有高职称,是取1,否取0

Tenure

任职时间是否超过同年度同行

业中位数,是取1,否取0

所有制权力

CEO_share

是否持有本公司股权,是取1,否取0

Istitute_share

机构投资者持股比例是否低于

行业中位数,是取1,否取0

声誉权力

Education

是否具有高学历,硕士以上学历取1,其它取0

Parttime job

是否在本企业之外兼职,是取1,否取0

解释变量Stability为董事会稳定性,借鉴Crutchley等(2002)的研究方法,采用衡量董事会成员的变动比例来度量,如式(4)所示。该稳定性指标的计算结果介于0~1之间,数值越大表明该公司的董事会越稳定,反之亦然。

Stabilityj,j+i=Mj-#Sj\Sj+iMj×Mj+iMj+Mj+i+

Mj+i-#Sj+i\SjMj+i×MjMj+Mj+i (4)

其中,Mj表示第j期的董事会人数,Sj表示第j期的董事会成员的集合。#(Sj\\Sj+i)表示原来属于第j期的董事会成员集合,但已不属于第j+i期的董事会成员集合的人数。#(Sj+i\\Sj)表示属于第j+i期的董事会成员集合,但不属于第j期的董事会成员集合的人数。

根据姜付秀(2013)等相关文献[24],模型中还加入了财务杠杆、公司规模、盈利能力、增长率等公司层面的控制变量,以控制其他变量对盈余管理的影响。各控制变量的具体含义如下所示:财务杠杆LEV,采用公司的资产负债率来表示;资产规模Size,采用公司年度资产规模取自然对数来衡量;盈利能力ROA,采用公司的资产利润率来衡量;增长率Growth,采用前3年的主营业务收入增长率来衡量;扭亏动机NK,若上市公司上年度净利润为负,当年度净利润为正,则为1,否则为0;配股资格Ins,若上市公司前三年平均净资产收益率介于6%~7%之间,取值为1,否则为0;账面市值比MB,采用公司的每股净资产/(年末流通股市值+非流通股×每股账面价值每股市价)来衡量;审计意见Opinion,若上市公司当年度被出具的审计报告为标准无保留意见,则为0,若为无保留意见加强调事项段或说明事项段,则为-1,若为无法表示意见,则为-2,否则为-3。会计师事务所Big4,若当年度上市公司审计事务所为四大会计师事务所,则为1,否则为0;公司性质SOE,采用实际控制人类别来划分公司的所有权性质,若为国有控制,则为1,否则为0;管理层持股比例Mshare,采用当年度管理层持股占总股本的比例来度量;独立董事比例OutDir,采用上市公司当年度独立董事占董事会人数的比例来度量。

四、实证结果与分析

(一)描述性统计分析

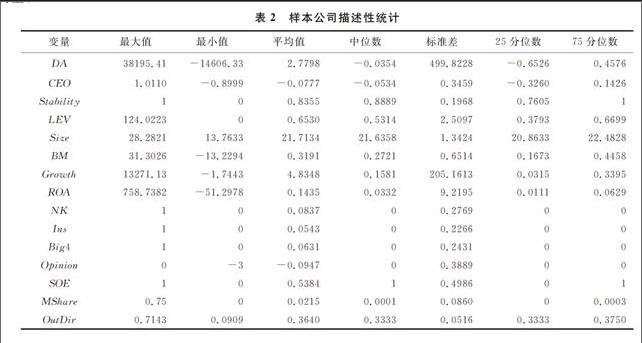

根据研究模型中所涉及的主要变量,计算各变量的描述性统计量,结果如表2所示。研究发现,样本公司的盈余管理整体表现为正向盈余管理,盈余管理DA变量均值为2.7798,表明我国上市公司存在着向上的盈余管理现象,但该变量的最大值和最小值差异非常大,标准差为499.8228,变量存在极端异常值现象。采用主成分因子分析后,CEO权力的均值为-0.0777,中位数为-0.0534,总体上我国上市公司的CEO权力较小。董事会稳定性的均值为0.8355,中位数为0.8889,表明我国上市公司董事会稳定性较强,董事会成员的更迭并不明显。公司特征变量方面,各变量体现出一定的差异性。部分变量存在异常的极端值,后续回归处理时将对上述所有连续变量进行1%数值的缩尾(Winsorized)处理。

表2 样本公司描述性统计

变量

最大值

最小值

平均值

中位数

标准差

25分位数

75分位数

DA

38195.41

-14606.33

2.7798

-0.0354

499.8228

-0.6526

0.4576

CEO

1.0110

-0.8999

-0.0777

-0.0534

0.3459

-0.3260

0.1426

Stability

1

0

0.8355

0.8889

0.1968

0.7605

1

LEV

124.0223

0

0.6530

0.5314

2.5097

0.3793

0.6699

Size

28.2821

13.7633

21.7134

21.6358

1.3424

20.8633

22.4828

BM

31.3026

-13.2294

0.3191

0.2721

0.6514

0.1673

0.4458

Growth

13271.13

-1.7443

4.8348

0.1581

205.1613

0.0315

0.3395

ROA

758.7382

-51.2978

0.1435

0.0332

9.2195

0.0111

0.0629

NK

1

0

0.0837

0

0.2769

0

0

Ins

1

0

0.0543

0

0.2266

0

0

Big4

1

0

0.0631

0

0.2431

0

0

Opinion

0

-3

-0.0947

0

0.3889

0

0

SOE

1

0

0.5384

1

0.4986

0

1

MShare

0.75

0

0.0215

0.0001

0.0860

0

0.0003

OutDir

0.7143

0.0909

0.3640

0.3333

0.0516

0.3333

0.3750

(二)回归结果分析

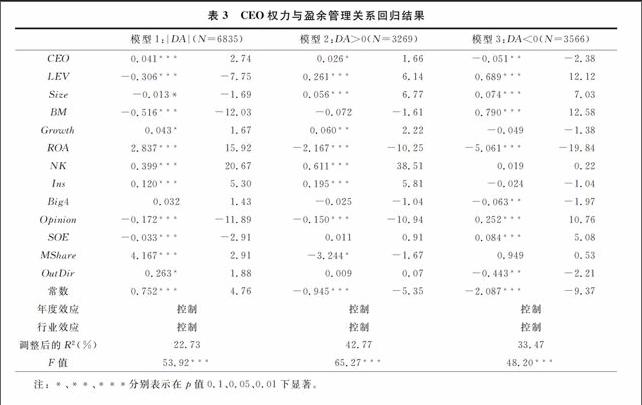

首先基于混合数据采用最小二乘法检验CEO对上市公司盈余管理的影响,回归结果如表3所示。表3列示了模型回归结果,其中模型1研究CEO权力对上市公司盈余管理的影响,模型2和模型3进一步将盈余管理划分为正向盈余管理和负向盈余管理,研究CEO权力对正向盈余管理和负向盈余管理的影响。

表3中模型1表明,CEO权力与上市公司的可操控应计绝对值呈正相关关系,表明CEO权力越大,上市公司盈余管理程度越大。模型2表明,上市公司CEO权力与正向盈余管理显著正相关,模型3回归结果显示,上市公司CEO权力与负向盈余管理显著负相关,这表明,上市公司CEO权力越大,其会向上操控盈余以满足薪酬契约和资本市场对其的业绩预期。同样地,当上市公司业绩超过预期时,CEO也存在向下操控盈余的动机,以避免永久丧失这部分红利[15]。

表3 CEO权力与盈余管理关系回归结果

模型1:|DA|(N=6835)

模型2:DA>0(N=3269)

模型3:DA<0(N=3566)

CEO

0.041***

2.74

0.026*

1.66

-0.051**

-2.38

LEV

-0.306***

-7.75

0.261***

6.14

0.689***

12.12

Size

-0.013*

-1.69

0.056***

6.77

0.074***

7.03

BM

-0.516***

-12.03

-0.072

-1.61

0.790***

12.58

Growth

0.043*

1.67

0.060**

2.22

-0.049

-1.38

ROA

2.837***

15.92

-2.167***

-10.25

-5.061***

-19.84

NK

0.399***

20.67

0.611***

38.51

0.019

0.22

Ins

0.120***

5.30

0.195***

5.81

-0.024

-1.04

Big4

0.032

1.43

-0.025

-1.04

-0.063**

-1.97

Opinion

-0.172***

-11.89

-0.150***

-10.94

0.252***

10.76

SOE

-0.033***

-2.91

0.011

0.91

0.084***

5.08

MShare

4.167***

2.91

-3.244*

-1.67

0.949

0.53

OutDir

0.263*

1.88

0.009

0.07

-0.443**

-2.21

常数

0.752***

4.76

-0.945***

-5.35

-2.087***

-9.37

年度效应

控制

控制

控制

行业效应

控制

控制

控制

调整后的R2(%)

22.73

42.77

33.47

F值

53.92***

65.27***

48.20*** 注: *、**、***分别表示在p值0.1、0.05、0.01下显著。

其他控制变量方面,公司资产规模Size、资产负债率LEV以及账面市值比BM与盈余管理程度显著负相关。其原因可能是,上市公司资产规模越大,资产负债率越高以及账面市值比越高,越容易受到监管机构监督,导致盈余管理程度下降。上市公司的资产净利率ROA与盈余管理程度显著正相关,与正向盈余管理和负向盈余管理都显著负相关,这表明上市公司资产净利率越高,向上进行盈余管理程度的可能性越低,但向下进行负向盈余管理来隐藏利润的可能性越高。上市公司的扭亏动机NK和再融资动机Ins与盈余管理程度显著正相关,而且正相关关系主要体现在正向盈余管理子样本中,这表明具有扭亏动机和再融资动机的上市公司,越可能向上盈余管理以达到监管机构的要求。产权性质SOE与盈余管理程度显著负相关,这表明相对于非国有企业,国有企业的盈余管理程度较低。

表4回归结果表明,董事会稳定性Stability与盈余管理显著负相关,表明董事会成员越稳定,越有利于遏制上市公司的盈余管理行为,降低上市公司盈余管理程度。董事会稳定性与CEO权力的交乘项(Stability×CEO)与盈余管理显著负相关,表明董事会的稳定性能够有效削弱CEO权力与盈余管理之间的正相关关系,董事会成员越稳定,对CEO监督能力越强。进一步研究发现,这种监督能力主要体现在正向盈余管理子样本中,表明公司董事会成员对于CEO正向盈余管理行为要求比较严格,而对于CEO负向盈余管理行为可能持默许态度,因此监督效果并不明显。

(三)进一步研究:CEO权力、董事会稳定性与盈余管理基于不同产权性质

在不同产权性质下,CEO对公司业绩的敏感程度不同,从而盈余管理的动机可能存在差异。与国有控股上市公司相比,非国有控股管理层进行盈余管理尤其是正向盈余管理的动机是比较强的[24]。同时,国有控股企业的CEO由控股股东单位委派,且大多数总经理同时兼任董事长,形成了高管自己聘用自己,自己监督自己的局面,这势必降低股东和董事会对高管的监督和约束,赋予了高管较大的控制权[17]。因此,根据管理者霸权理论,此时董事会实际上被管理层支配,董事会对CEO的监督可能流于形式。

表6的回归结果显示,在非国有上市公司子样本中,董事会稳定性Stability与CEO权力的交乘项Stability×CEO与盈余管理显著负相关,表明董事会稳定性能够有效削弱非国有上市公司CEO权力与盈余管理之间的正相关关系,而这种监督机制主要体现在正向盈余管理子样本中。但我们并没有发现国有上市公司的董事会能够有效监督CEO权力对盈余管理的操纵,表明在国有上市公司中可能存在CEO控制董事会的现象,国有上市公司董事会监督能力较弱。

表4 CEO权力、董事会稳定性与盈余管理

模型1:|DA|(N=6835)

模型2:DA>0(N=3269)

模型3:DA<0(N=3566)

CEO

0.052*

1.82

0.118*

1.91

-0.067

-0.69

Stability

-0.065**

-2.46

-0.160***

-6.07

0.019

0.49

CEO×stability

-0.016**

-2.22

-0.120*

-1.65

0.019

0.18

LEV

-0.308***

-7.78

0.261***

6.17

0.690***

12.13

Size

-0.012*

-1.66

0.057***

6.92

0.074***

7.03

BM

-0.515***

-11.99

-0.065

-1.47

0.789***

12.57

Growth

0.042*

1.66

0.054**

1.98

-0.050

-1.39

ROA

2.836***

15.91

-2.206***

-10.49

-5.059***

-19.81

NK

0.396***

20.45

0.603***

38.11

0.019

0.23

Ins

-0.120***

-5.30

-0.025

-1.11

0.194***

5.80

Big4

0.032

1.43

-0.023

-0.99

-0.063**

-1.97

Opinion

-0.170***

-11.71

-0.144***

-10.53

0.252***

10.70

SOE

-0.034***

-2.93

0.009

0.84

0.083***

5.07

MShare

4.307***

3.00

-3.065

-1.59

0.895

0.50

OutDir

0.254*

1.82

-0.029

-0.20

-0.442**

-2.21

常数

0.806***

5.05

-0.815***

-4.61

-2.102***

-9.34

年度效应

控制

控制

控制

行业效应

控制

控制

控制

调整后的R2(%)

22.78

43.42

33.44

F值

51.40***

63.70***

45.77*** 注: *、**、***分别表示在p值0.1、0.05、0.01下显著。

表5 CEO权力、董事会稳定性与盈余管理:基于不同产权性质

SOE=1

SOE=0

模型1:|DA|

模型2:DA>0

模型3:DA<0

模型4:|DA|

模型5:DA>0

模型6:DA<0

CEO

0.049**

0.138*

-0.110

0.050**

0.092**

0.012

Stability

-0.084**

-0.127***

0.091

-0.035***

-0.189***

-0.026

CEO×Stability

-0.027

-0.131

0.055

-0.018**

-0.111***

-0.039

LEV

-0.192***

0.276***

0.632***

-0.441***

0.210***

0.726***

Size

0.025**

0.064***

0.044***

-0.057***

0.056***

0.109***

BM

-0.342***

-0.030

0.557***

-0.693***

-0.142*

0.980***

Growth

0.025

0.096***

-0.002

0.067*

0.005

-0.101**

ROA

2.713***

-2.600***

-6.039***

2.965***

-1.830***

-4.249***

NK

0.488***

0.604***

-0.331*

0.305***

0.600***

0.130

Ins

-0.114***

-0.006

0.182***

-0.132***

-0.053

0.226***

Big4

-0.005

-0.035

-0.019

0.081**

0.000

-0.103*

Opinion

-0.194***

-0.177***

0.256***

-0.151***

-0.123***

0.228***

MShare

12.643***

-4.732

-12.134***

1.382

-2.856

2.758

OutDir

-0.089

-0.150

-0.033

0.372*

0.059

-0.701***N368019611719315513081847

调整后的R2(%)

21.22

44.04

32.29

26.29

42.92

34.28

F值

27.07***

41.59***

22.56***

29.85***

26.20***

25.69*** 注:*、**、***分别表示在p值0.1、0.05、0.01下显著。

(四)进一步研究:CEO权力、董事会稳定性与盈余管理基于CEO任期的视角

董事会监督CEO的能力也会随着CEO任期的变化而变化,在CEO任职早期,新上任CEO 可能有强烈的动机专注于领导力发展以适应新的工作环境、熟悉公司竞争环境、发展新的工作关系、学习新的技能和知识来满足新职位的需求,而这些都要求CEO和董事会建立良好的合作关系,通过董事会的重重考验,得到董事会的认可[25]。因此,此时CEO相对董事会权力较弱,董事会能够有效地阻止这些任期较短的CEO牺牲股东的利益,去追求个人利益。而随着CEO任职时间的增长,说明CEO通过了董事会的绩效考察,其经营公司的能力得到了肯定,CEO获得了更多的公司经营运作的信息,掌握了更大的权力,董事会对CEO的约束力减弱。因此,在CEO任职晚期,CEO权力的显著增加使得其对董事会的控制力逐渐增强,董事会相对CEO权力较弱,董事会并不能有效监督CEO操纵盈余管理行为。

表6 CEO权力、董事会稳定性与盈余管理:基于CEO任期的视角

High CEO Tenure

Low CEO Tenure

模型1:|DA|

模型2:DA>0

模型3:DA<0

模型4:|DA|

模型5:DA>0

模型6:DA<0

CEO

0.004

0.119**

0.027

0.216*

0.151**

-0.274

Stability

-0.078**

-0.172***

0.057

-0.009

-0.154***

-0.087

CEO×Stability

0.051

-0.132

-0.090

-0.232*

-0.192**

0.306

LEV

-0.200***

0.349***

0.578***

-0.375***

0.219***

0.783***

Size

-0.029***

0.043***

0.092***

0.000

0.076***

0.067***

BM

-0.459***

-0.044

0.697***

-0.533***

-0.093

0.835***

Growth

0.066*

0.026

-0.106**

0.040

0.070

0.002

ROA

2.752***

-2.043***

-5.169***

2.843***

-2.428***

-4.985***

NK

0.382***

0.591***

0.000

0.411***

0.619***

-0.044

Ins

-0.109***

-0.035

0.167***

-0.125***

-0.032

0.211***

Big4

0.029

-0.045

-0.065

0.095**

0.038

-0.055

Opinion

-0.135***

-0.127***

0.218***

-0.221***

-0.175***

0.281***

SOE

-0.035**

0.016

0.096***

-0.034*

0.010

0.077***

MShare

5.385***

-2.210

-0.994

3.663

-0.041

2.613

OutDir

0.327*

-0.091

-0.729***

0.049

-0.417

-0.207

N

3348

1578

1770

2266

1110

1156

调整后的R2(%)

22.19

44.72

32.19

24.45

43.66

35.44

F值

24.86***

32.89***

21.99***

19.33***

22.48***

16.85*** 注:(1) *、**、***分别表示在p值0.1、0.05、0.01下显著。(2)在考虑CEO任期后,由于上市公司CEO任期的数据缺失,致使总样本公司的数量下降为5614个。

表6的回归结果列示了不同CEO任期下CEO权力、董事会稳定性与盈余管理的回归结果。结果显示,在CEO任期较短(Low CEO Tenure)的子样本中,董事会稳定性Stability与CEO权力的交乘项Stability×CEO与盈余管理显著负相关,表明董事会稳定性能够有效削弱任期较短时CEO权力与盈余管理之间的正相关关系,而这种监督机制仅体现在正向盈余管理情形,表明公司董事会能够有效监督CEO的正向盈余管理行为,但对于CEO负向盈余管理行为可能持默许态度。但未发现董事会能够有效监督任期较长的CEO对盈余管理的操纵,这表明随着CEO任期的增长,CEO相对于董事会权力越强,可能存在CEO控制董事会的现象,导致董事会对CEO的监督机制失效。

(五)稳健性检验

1.重新定义应计项目盈余管理指标。

前文采用Kothari等(2005)模型计算了盈余管理程度,为了增强结论的稳健性我们又分别采用修正后的Jones模型重新计算公司的盈余管理水平,进行上述回归分析,研究结论保持不变。

2.重新定义CEO权力。

前文采用了主成分因子分析法度量了CEO权力,由于本文研究的是CEO权力和董事会稳定性对盈余管理的影响,直接表现为CEO相对于董事会的权力。因此,采用CEO相对于前3董事会薪酬比例来度量CEO权力,该数值越大,表明CEO相对于董事会的权力越大[12]。进行上述分析,研究结论保持不变。

3.重新定义了董事会稳定性。

前文采用公司董事会成员的变动比例来度量,但该比例可能受到董事会正常换届的影响,董事会成员正常换届时,该比例越大。因此,为了避免董事会正常换届导致影响董事会的稳定性,本文手工整理了董事会离职人员中的任期和离职原因,扣除了任期到期后正常换届的董事会人员后,采用董事会成员非正常变动比例程度来重新度量董事会的稳定性,进行上述回归分析,研究结果不变。

五、研究结论

上市公司的盈余管理行为阻碍了真实会计信息的传递,误导投资者对公司真实价值的判断,损害了投资者利益并严重干扰了资本市场的正常运作。因此,遏制上市公司盈余管理行为一直是各国资本市场监管的重点内容。研究CEO权力和董事会稳定性对盈余质量的影响,结果发现:(1)CEO权力越大,上市公司盈余管理程度越高,稳定的董事会能够有效削弱CEO权力与盈余管理之间的正相关关系,而这种监督机制主要体现在正向盈余管理中,董事会对于CEO的负向盈余管理行为并无明显的遏制作用;(2)进一步划分不同产权性质后发现,上述研究结论主要体现在民营上市公司中,国有控股企业的CEO由控股股东单位委派,CEO相对于董事会的权力更强,董事会的稳定性并不能有效监督CEO的盈余管理行为。(3)进一步区分CEO任期后发现,CEO任期较短时,CEO相对董事会的权力较小,稳定的董事会能够有效削弱CEO权力与盈余管理之间的正相关关系。但随着CEO任期的增长,CEO相对于董事会的权力越强,董事会并不能有效监督CEO操纵盈余管理行为。

本文的研究结论揭示了抑制公司管理层盈余管理行为的关键在于提高董事会监督能力和出台制约CEO权力的机制。因此,监管部门除了制定和完善相关法律法规外,还可以要求上市公司保持董事会成员的稳定性,提高董事会的监督能力,更有利于监督CEO的经营决策,提高上市公司的盈余质量。

参考文献:

[1]Malmendier, U., Tate, G. Superstar CEOs[J]. Quaterly Journal of Economics, 2009, (4):1593-1638.

[2]Healy, P. M., J. M. Wahlen. A review of the earnings management literature and its implications for standard setting[J]. Accounting Horizons, 1999,(4):365-383.

[3]王跃堂,周雪,张莉.长期资产减值:公允价值的体现还是盈余管理行为[J].会计研究,2005,(8):30-36.

[4]张然,陆正飞,叶康涛.会计准则变迁与长期资产减值[J].管理世界,2007,(8):77-84.

[5]张亦春,孙君明.我国上市公司的股权结构、股利政策与公司治理研究综述[J].当代财经,2009,(7):123-129.

[6]林芳,冯丽丽.管理层权力视角下的盈余管理研究[J].山西财经大学学报,2012,(7):96-104.

[7]周晖,左鑫.董事会监管下的高管变更对盈余管理的影响研究[J].财经理论与实践,2013,(5):79-83.

[8]Beasley, M. An empirical analysis of the relation between board of director composition and financial statement fraud[J]. The Accounting Review, 1996,(4):443-465.

[9]张逸杰,王艳,唐元虎,蔡来兴.上市公司董事会特征和盈余管理关系的实证研究[J].管理评论,2006,(3):14-19.

[10]杨清香,张翼,张亮.董事会特征与盈余管理的实证研究:来自中国上市公司的经验证据[J].中国软科学,2008,(11):133-140.

[11]周冬华,赵玉洁.公司治理结构、盈余管理动机与可供出售金融资产处置[J].江西财经大学学报, 2014,(1):70-81.

[12]周冬华,赵玉洁.CEO 权力、董事会稳定性与管理层业绩预告[J].当代财经,2013,(10):118-129.

[13]Bebehuk, L. A., J. M. Fried. Executive compensation as an agency problem[J]. Journal of Economic Perspectives, 2003,(17):71- 92.

[14]王烨,叶玲,盛明泉.管理层权力、机会主义动机与股权激励计划设计[J].会计研究,2012,(10):35-41.

[15]Healy. P. M. The effect of bonus schemes on accounting decisions[J]. Journal of Accounting and Economics, 1985,(7): 85-107.

[16]Bergstresser, D,Philippon, T. CEO incentives and earnings management[J]. Journal of Financial Economics , 2006,(80): 511- 529.

[17]王克敏,王志超.高管控制权、报酬与盈余管理基于中国上市公司的实证研究[J].管理世界,2007,(7):111-119.

[18]Dechow, P. M., R. G. Sloan, A. P. Sweeney. Detecting earning management[J]. The Accounting Review, 1995,(2): 193-226.

[19]Guay, W. R., S. P. Kothari, and R. L. Watts. A market-based evaluation of discretionary accrual models[J]. Journal of Accounting Research, 1996,(3):83-105.

[20]Kothari, S. P., A. J. Leone, C. E. Wasley. Performance matched discretionary accrual measures[J]. Journal of Accounting and Economics, 2005,(1):163-197.

[21]Finkelstein, S. Power in top management teams:dimensions,measurement, and validation[J]. Academy of Management Journal, 1992,(3):505-538.

[22]权小锋,吴世农,文芳.管理层权力、私有收益与薪酬操纵[J].经济研究,2010,(11):73-87.

[23]Crutchley, C., Gamer, J., Marshall, B. An examination of board stability and the longterm performance of initial public offerings[J]. Financial Management, 2002,(3):63-90.

[24]姜付秀,朱冰,唐凝.CEO和CFO任期交错是否可以降低盈余管理[J].管理世界,2013,(1):158-167.

[25]Milbourn, T. CEO Reputation and Stockbased Compensation[J]. Journal of Financial Economics, 2003,(2): 241-276.

(责任编辑:漆玲琼)

猜你喜欢

现代商贸工业(2016年14期)2016-12-27

中国经贸导刊(2016年32期)2016-12-21

商业研究(2016年8期)2016-12-20

时代金融(2016年29期)2016-12-05

中国市场(2016年40期)2016-11-28

商场现代化(2016年22期)2016-10-18

科技视界(2016年21期)2016-10-17

大众理财顾问(2016年8期)2016-09-28

大众理财顾问(2016年3期)2016-06-13