股指期货与股指现货之间价格发现与波动溢出效应研究——基于沪深300股指期货高频数据的实证分析

2015-01-29 03:27杨东晓

山东大学学报(哲学社会科学版) 2015年6期

股指期货不仅是当今资本市场上最受关注的金融产品,也是最有活力的风险管理工具之一。也自然而然成为当前金融前沿研究领域中的热点。为了深入探究股指期货市场对新信息的吸收能力,考察股指期货市场与股指现货市场之间的风险传递效应,从实证角度考察沪深300股指期货和股指现货之间的相互作用,利用5分钟高频数据,验证了两者之间的协整关系,进一步运用向量误差修正模型证明了两者互为Granger原因;同时发现,股指期货的引导能力较强。另外,在波动溢出方面,运用BEKK-GARCH模型,证明两者存在相互的波动溢出效应。

股指期货;价格发现;波动溢出;向量误差修正模型;BEKK-GARCH模型

一、引言

1982年4月,芝加哥交易所推出了标准普尔500股指期货合约,这标志着股指期货的诞生。20世纪90年代以来,随着全球资本市场的迅猛发展,投资者对于套期保值工具的需求猛增,这使得股指期货的数量增长迅速,无论是发达的市场经济国家,还是新兴市场国家,股指期货交易都呈现快速的增长势头。股指期货已经名副其实地成为当今资本市场上最受关注的金融产品,也是最有活力的风险管理工具之一。

随着中国资本市场的逐步开放,推出股指期货作为风险管理工具来规避市场系统风险的呼声越来越高。因为我国股市长期没有做空机制,因此,对于投资者来说,股票的熊市如何避险,成了大家关注的焦点。同时,对于大型机构投资者来说,也缺乏一种对冲机制,来锁定未来收益。历经多年磨砺,股指期货终于在2010年4月16日正式推出——沪深300股指期货。推出股指期货的意义不只是增加了一个新的金融衍生产品,更重要的意义在于实现证券和期货两个市场的真正融通,从而深化了我国资本市场。据统计,2014年1 12月,我国金融期货市场累计成交量达到2.17亿手,累计成交额达到164.01万亿元。而沪深300股指期货作为金融期货的主力,2014年1 12月累计成交量达到2.16亿手,成交金额达163万亿元①彭峭:《2014年期市再次刷新成交纪录》,《期货日报》2015年1月5日,第3版。。

股指期货从诞生以来,对资本市场产生了积极的影响。首先股指期货满足投资者规避市场风险的需要,投资者可以利用股指期货的对冲机制来规避股票市场的风险;其次,从经验来看,由于两个市场之间存在套利的可能,股指期货的推出可以同时促进股指期货市场和股票现货市场的活跃度的提升;此外,股指期货的推出也给投资者提供了在熊市盈利的机会,有利于激发投资者投资的积极性。因为股指期货具有较强的流动性,以及较低的交易成本,同时具有成熟的卖空机制,因此,实践中它已经成为广大个人投资者以及机构投资者进行套期保值,对冲股票市场系统性风险的有效工具。另外,由于股指期货的保证金制度,使其具有高杠杆性(10倍杠杆),因而它也成为许多投资者进行投机行为的重要工具。

二、文献综述

纵观国内外期货市场,金融期货特别是股指期货都已经成为主要的期货品种,占据了很大部分的市场份额。因而,无论是在理论还是在实践上,重要性不言而喻。而当前中外学者们对于股指期货市场的研究,主要集中在两个重要方面:

一是股指期货的价格发现能力。股指期货的价格发现是指:在一个无摩擦的市场上,当有新消息传入时,应该在期货市场和现货市场上同时得到反应。但是在现实中,期货市场具有之前提到的诸多优势:保证金交易,低交易成本,可卖空,流动性较高等等。因此,从理论上来说,股指期货市场应该对消息的传入反应更加敏锐,即股指期货的价格发现能力应该强于股指现货。

二是两个市场之间的波动率的相互影响。也就是考察一个市场的波动是否会传播到其他相关市场。从某种程度上说,波动溢出本质上也是信息的溢出,反映了两个市场信息传播的关系。

在价格发现功能方面,最早的实证研究当属严敏、巴曙松、吴博(2009)①严敏、巴曙松、吴博:《我国股指期货市场的价格发现与波动溢出效应》,《系统工程》2010年第4期。,利用仿真交易进行研究发现,价格发现功能主要体现在股票现货市场。然而仿真数据由于其局限性,得到的结果说服性不强。封思贤、张兵、李心丹、汪慧建(2010)②封思贤、张兵、李心丹、汪慧建:《从中国股指的联动看我国股市定价权》,《金融研究》2010年第4期。研究了境外股指期货市场和大陆股票市场市场之间的价格发现功能,发现香港H股指数期货是大陆股指的Granger原因,新加坡新华富时A50股指期货不是大陆股指的Granger原因,较早地研究了国外期指与国内股市之间的关系。华仁海、刘庆富(2010)③华仁海、刘庆富:《股指期货与股指现货市场间的价格发现能力探究》,《数量经济技术经济研究》2010年第10期。利用高频数据,在2010年4月6日到2010年6月11日的样本区间实证分析了我国股指期货和股指现货的价格发现能力,认为两市场之间存在双向的引导关系,然而样本时间段太短,且处于股指期货推出初期,市场对股指期货反应并不充分,得到的结论稳健性也有待提高。之后的研究如Jinyu Zhu、Jiewen Diao(2011)④J.Zhu andJ.Diao,“Price discovery in index futures and spot market in China:Based on HS300 stock index futures”,Business Management and Electronic Information,2011,pp.424 427.利用向量误差修正模型以及脉冲响应函数,发现我国股指期货和股指现货市场之间存在单向Granger因果关系。Jian Yang、Zihui Yang、Yinggang Zhou(2012)⑤J.Yang,Z.Yang and Y.Zhou,“Intraday price discovery and volatility transmission in stock index and stock index futures markets:Evidence from China”,Journal of Futures Markets,2012,32(2),pp.99 121.认为,在推出股指期货之后,股票市场即发生下跌,同时股指期货的价格发现作用并不明显。

在两个市场的波动研究方面,杨阳、万迪昉(2010)⑥杨阳、万迪昉:《股指期货真的能稳定市场吗》,《金融研究》2010年第12期。运用事件研究的方法,利用倾向评分匹配法,认为股指期货的推出降低了股市的波动率,两个市场之间的波动差异减小。然而事件研究法只能对窗口期进行研究,无法对长时间的样本进行分析。之后开始有学者用GARCH模型对期指和股票指数的波动性关系进行研究,如刑精平、周伍阳、季峰(2011)⑦邢精平、周伍阳、季峰:《我国股指期货与现货市场信息传递与波动溢出关系研究》,《证券市场导报》2011年第2期。利用多元T-GARCH模型发现两个市场之间显著的波动溢出效应,而且期货市场对现货市场的波动溢出效应更强;Jian Yang、Zihui Yang、Yinggang Zhou(2012)①J.Yang,Z.Yang and Y.Zhou,“Intraday price discovery and volatility transmission in stock index and stock index futures markets:Evidence from China”,Journal of Futures Markets,2012,32(2),pp.99 121.利用五分钟高频数据以及ECM-GARCH模型,结论是两个市场之间存在双向的波动传导效应。左浩苗、刘振涛、曾海为(2012)②左浩苗、刘振涛、曾海为:《基于高频数据的股指期货与现货市场波动溢出和信息传导研究》,《金融研究》2012年第4期。研究了两个市场的二阶矩波动成分,认为波动率之间存在双向的Granger因果关系。然而股指期货与股票市场的特点在于其具有时效性。不同的阶段,投资者的心理不同,投资方法、理念的不同,往往会导致结论具有较大出入。早期的研究结论并不能反应近期股指期货和股票市场之间的关系。

近期的研究,如岳华、潘圣辉(2014)③岳华、潘圣辉:《股指期货市场对现货市场波动性影响的实证研究——基于沪深300股指期货》,《山东社会科学》2014年第12期。通过研究股指期货与股指现货市场的日度数据,利用EGARCH模型发现股指现货波动系数逐渐增大,表明股指期货的推出并没有减小股指现货的波动性。Shiqing Xie和Jiajun Huang(2014)④S.Xie and J.Huang,“The impact of index futures on spot market volatility in China”,Emerging Markets Finance and Trade,2014,50.sup1,pp.167 177.通过日度数据以及GARCH模型研究两个市场之间的波动性关系,结果表明股指期货的引入并未降低股票市场的波动性。Jiang Yong、Guochuang Wang等(2014)⑤J.Yongand G.Wang,“The Price Discovery Mechanism of Stock Index Future in China:Analytical Framework Based on Structural Brake Point”,Finance&Economics,2014,6,p.7.研究了我国股指期货的价格发现能力,认为机构投资者的行为可能对股指期货的价格发现能力影响较大。

一方面,最新的研究少有同时考虑两个市场的价格发现能力以及波动溢出效应,另一方面,由于股指期货市场与股指现货市场联系紧密,信息传递频率显得尤为重要。因此仅仅通过日度数据来研究两个市场之间的关系显得力不从心。为了尽可能捕捉两个市场高度持续性的交易信息,因而本文运用五分钟高频数据,从实证角度研究以下几个方面:我国沪深300股指期货是否存在价格发现功能;如果存在,其价格发现功能的贡献度是多少;股指期货市场和股指现货市场是否存在波动溢出效应。

三、研究方法

基于上述研究目标,本文采用的研究方法是:先验证数据序列的平稳性,然后运用协整方法,用衡量“偏离均衡状态”的残差项作为误差项,构建向量误差修正模型。最后利用多元GARCH模型来分析两个市场的波动溢出效应,并且通过条件动态相关系数图来考察两个市场相关性的时变关系。

(一)平稳性检验

对于时间序列数据,为了避免伪回归问题,一般在进行数据分析之前,要首先进行平稳性检验,平稳性检验的方法比较多,比如常见的ADF检验,以及PP检验等。本文使用了ADF检验法。

(二)协整检验与向量误差修正模型(VEC模型)

如果多个向量之间存在“长期均衡关系”,即如果多个变量序列有共同的随机趋势,则意味着其具有协整性。Feldstein和Stock(1994)⑥Feldstein Martin and James H.Stock,“The Use of a Monetary Aggregate to Target Nominal GDP”,Monetary policy,Chicago:The University of Chicago Press,1994,pp.7 69.认为,如果非平稳的时间序列变量之间存在着协整关系,则应对普通的VAR模型施加协整约束,应当使用向量误差修正模型进行因果检验。由于VEC模型是有协整约束的VAR模型,所以其滞后阶数是VAR模型滞后阶数减1。

我们假定ft代表t时刻股指期货的价格,St代表股指现货的价格,则两个价格序列的协整关系可以被表示为:

其中γf,γs用来衡量变量之间的长期因果关系,而βfs,βff,βss,βsf用来衡量变量间的短期因果关系。

(三)价格发现贡献度

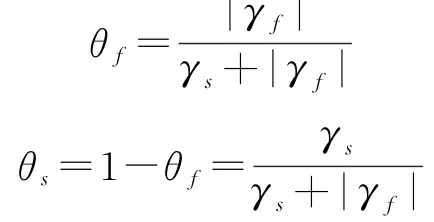

对于价格发现的贡献度,常用的模型有Information Share模型和Permanent-Transitory模型。本文采用Permanent-Transitory模型。Permanent-Transitory模型属于共同因子模型,所谓共同因子是指:由于股指期货和股指现货的价格序列是协整的,因此理论上说不会偏离太多,于是可以认为是有一个随机因素驱使之,这个随机因素就是共同因子,此时可以称之为隐含有效价格(implicit efficient price)。Gonzalo和Granger(1995)①GonzaloJesus and Clive Granger,“Estimation of Common Long-Memory Components in Co-integrated Systems”,Journal of Business&Economic Statistics,1995,13(1),pp.27 35.认为,共同因子反应市场上真实有效的信息,因此可以通过考察股指期货和股指现货两个市场对共同因子的贡献度来衡量这两个市场的价格发现能力。因为Permanent-Transitory模型中的共同因子是股指期货和股指现货价格的线性组合,从而每个市场对于共同因子的贡献度可以用权重来衡量:含义是:如果一个市场对新信息反应较快,则具有较高的调节速度,也就是价格发现能力较强。

(四)波动溢出效应

我们知道,单变量GARCH模型可以反映单个金融市场波动的时变特征,但是却无法考察两个市场之间波动的相互影响。为了研究不同市场之间波动的相互影响,本文采用多元GARCH模型。

如果εt是t时刻的残差向量,假定每个市场的残差服从条件正态分布,即εt|t-1~N(0,Ht),其中Ht为方差-协方差矩阵t-1代表t-1时刻的信息集合。由于多元GARCH模型待估计参数比较多,为了便于拟合数据,本文采用BEKK形式对于GARCH(1,1)模型进行刻画。BEKK形式假定方差方程设定形式如下:

通过设定如上形式,若K可以写成Ω’Ω的形式(Ω是上三角矩阵),则方差-协方差矩阵的正定性可以得到保证。在BEKK-GARCH模型中,有11个待估计参数,展开可以写成如下形式:

其中,w ij,αij,βij分别是矩阵Ω,A,B的第(i,j)个元素。由上面的方差方程可以知道,对于股指期货收益序列来说,它的条件波动主要来自于两个方面:一是自身和对方上一期的波动h11,t-1,h22,t-1以及他们之间的上一期协方差h12,t-1;二是自身和对方上一期残差项平方以及残差上一期交互项ε1,t-1ε2,t-1。因此对于股指期货的条件波动h11,t来说,只要,h12,t-1,h22,t-1,ε1,t-1ε2,t-1,ε22,t-1前面的系数均为0,则股指期货的波动只来自于自身的前期波动以及自身的前期扰动残差,与股指现货无关。因而,为了考察收益率波动在股指期货以及股指现货两个市场之间的波动溢出效应,本文采用如下矩阵元素的似然比检验:

如果矩阵A,B非对角元素均为0,则两个市场之间不存在直接的波动溢出效应;即要检验H0∶β12=0,α12=0,β21=0,α21=0;

这里,l r代表受限制模型的对数似然值,l u代表不受限制模型的对数似然值。如果检验两个市场之间的相互的波动溢出效应,卡方分布自由度为4,如果检验单向的波动溢出效应,卡方分布自由度为2。

如果假定条件残差向量的分布为二元正态分布,则似然函数为:

其中T是样本总量,为待估计参数。似然函数的迭代过程采用求解非线性模型的常用的BHH H(Berndt-Hall-Hall-Hausman)算法。

四、实证研究结果

本文研究的对象是沪深300股指期货和沪深300股指现货,为了尽可能捕捉两个市场高度持续性的交易信息,提高所选择的是5分钟高频数据,数据来自于万德数据库,时间跨度从2012年12月11日到2014年12月3日。由于股指期货和股指现货交易存在非同步性,其中交易日中,股指期货的交易时间为9∶15到15∶15;股指现货交易时间为9∶30到15∶00。为了保证研究的精确性,在数据处理中剔除掉非同步交易时段的数据(剔除掉交易日9∶15到9∶30;15∶00到15∶15的数据),所得样本为22873个。软件主要通过STATA12以及S-PLUS 8.2实现。

各市场的收益率定义为:R t=100*(ln P t-ln P t-1),即用对数差分来计算收益率,因为5分钟时间间隔导致收益率数值较小,因此本文乘以100%。R f,t代表股指期货在时刻t的收益率,R s,t代表股指现货在时刻t的收益率。

(一)平稳性检验

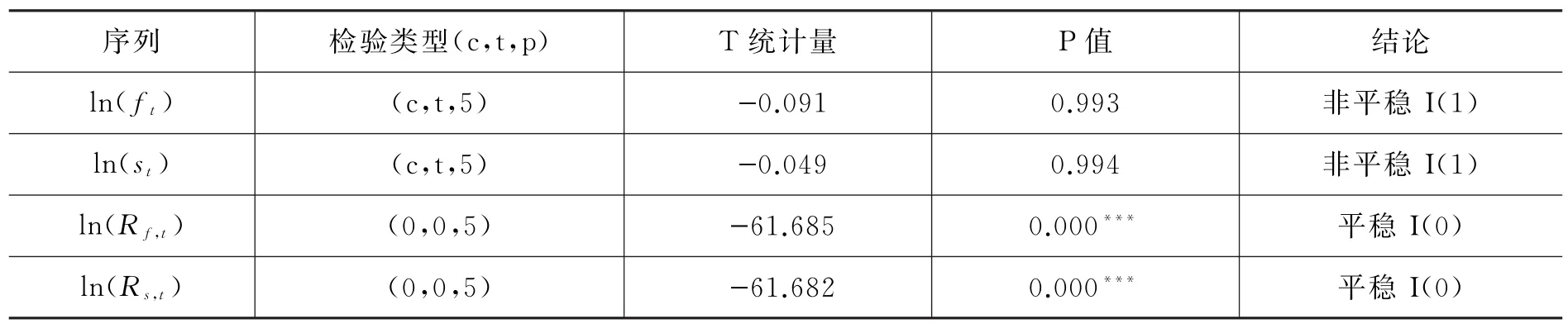

首先进行平稳性检验,检验结果如下表:

表1 沪深300指数与沪深300股指期货单位根检验结果

由上表可以看出,原对数序列无法拒绝“存在单位根的原假设”,因而是非平稳序列;而一阶差分收益率序列可以在1%的显著水平上拒绝“存在单位根的原假设”,因而序列平稳。

(二)协整检验

接下来进行股指期货对数序列和股指现货对数序列的协整检验。本文采用的方法是Johansen协整检验,首先通过SC准则判断VAR模型最优滞后阶数为5,由于VEC模型是有协整约束的VAR模型,所以其滞后阶数是4。检验结果如下表所示:

表2 沪深300指数与沪深300股指期货协整检验结果

以上结果表明,股指期货对数序列和股指现货对数序列之间拒绝了“协整关系个数为0”原假设,不能拒绝“协整关系个数为1”原假设,所以两序列存在一个协整关系,从而为我们下一步建立VEC模型奠定了理论基础。

(三)价格发现检验结果

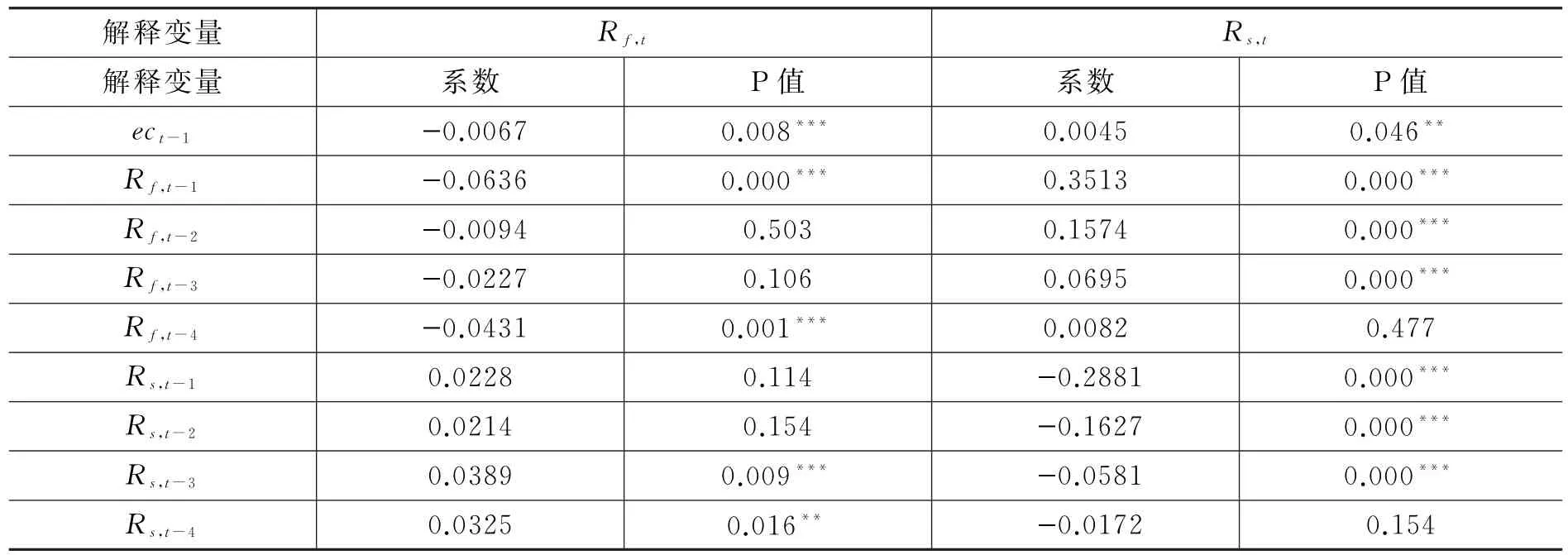

下面我们做基于VEC模型的Granger因果检验,检验结果如下表:从以上结论可以看出,股指期货收益序列受长期均衡关系显著,系数值小于零。由于

表3 基于VEC模型的沪深300指数与沪深300股指期货的Granger因果检验结果

所以如果在t-1时期,股指期货的价格高于均衡水平,也就是f t-1>s t-1,为了在下一期f t恢复到均衡水平,则ec t-1应当为负,所以系数γf应当为负。实证结果与理论结果相符。

同时我们看到,R f,t受自身滞后一期R f,t-1,滞后四期R f,t-4影响显著,受股指现货滞后三期R s,t-3,滞后四期Rs,t-4影响显著。因而无论从长期还是短期来看,股指现货是股指期货的Granger原因。

同样,股指现货收益序列受长期均衡关系显著,系数值大于零,符合理论假设。R s,t受自身滞后一期R s,t-1,滞后二期R s,t-2,滞后三期R s,t-3影响显著,同时受股指期货滞后一期R f,t-1,滞后二期R f,t-2,滞后三期R f,t-3影响显著,因此,股指期货无论从长期还是短期来看,都是股指现货的Granger原因。因而股指期货和股指现货之间存在双向引导关系,都具有价格发现能力。

另外我们看到,通过R f,t-i和R s,t-j(i,j=1,2,3,4)前面的系数可以发现,t-1期的R f,t-i对t期的R s,t引导力度更强一些(系数更显著,且数值较大),而通过Permanent-Transitory模型计算两者的价格发现贡献度:

可以得到相同的结论。因此在价格发现贡献度方面,在我们的样本区间,股指期货具有较高的价格发现贡献度。

多数早期的研究者的结论倾向于股指现货的价格发现能力较高,比如严敏、巴曙松、吴博(2009),Jian Yang、Zihui Yang、Yinggang Zhou(2010)等,说明在股指期货上市初期其价格发现能力不强,与其门槛较高,同时市场规模较小,流动性相对较差,并且限制许多机构投资者和国外投资者都进入期货市场有关。而这里的结论表明,股指期货具有较高的价格发现贡献度,说明近几年来,随着市场规模的增大,交易限制的放开,股指期货市场的价格发现功能得到明显提升。

(四)波动溢出检验结果

根据本文第二部分介绍的BEKK-GARCH模型,我们得到股指期货与股指现货波动溢出实证研究结果如下:

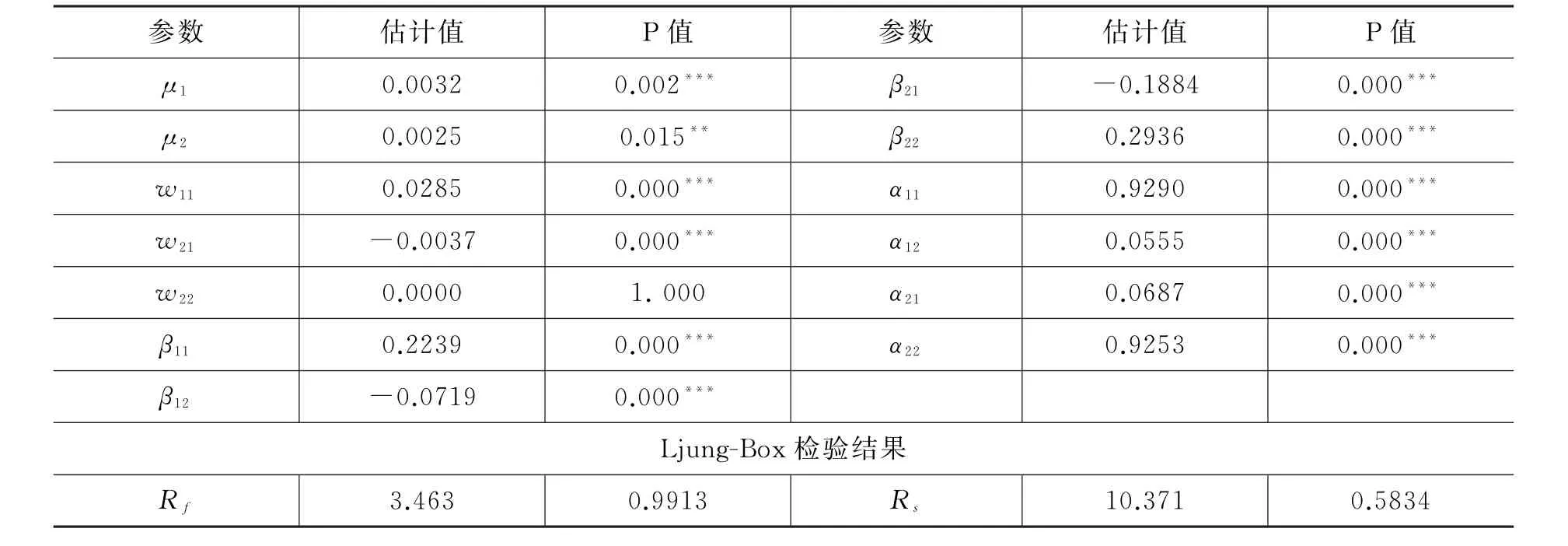

参数 估计值 P值 参数 估计值 P值μ1 0.0032 0.002***β21 -0.1884 0.000***μ2 0.0025 0.015**β22 0.2936 0.000***w11 0.0285 0.000***α11 0.9290 0.000***w21 -0.0037 0.000***α12 0.0555 0.000***w22 0.0000 1.000 α21 0.0687 0.000***β11 0.2239 0.000***α22 0.9253 0.000***β12 -0.0719 0.000***______________________________________________________________________________________________________________________________________________Ljung-Box检验结果_______R f_______________________________________________________________________________________________________________________________________________________________________________________________________________________________3.463__0.9913__R_s__10.371__0.5834

从模型实证结果我们可以看到:均值方程项μ1,μ2均显著且为正,说明沪深300指数与沪深300股指期货在样本区间内存在正的收益率。矩阵A为ARCH项估计系数,矩阵B为GARCH项估计系数。我们看到,协方差矩阵和残差矩阵的对角元素均显著,说明对于每个市场而言,收益率的波动存在ARCH效应,也就是波动存在着聚集性和持续性(Volatility Cluster)。

具体来看,ARCH项系数中,α21>α12,GARCH项系数中,|β21|>|β12|,因此股指现货市场对股指期货市场的波动溢出效应要大于股指期货对股指现货的波动溢出效应。

Ljung-Box检验结果表明,残差序列没有表现出序列相关性,因此模型BEKK-GARCH模型较好地拟合了收益序列。

因为BHHH算法作为一种非线性最优算法,它迭代得到的本地最优解可能是局部最优而非全局最优。因此为了检验波动溢出效应,还要进行似然函数检验。沪深300指数与沪深300股指期货BEKK-GARCH模型似然函数检验结果如下:

表5 沪深300指数与沪深300股指期货BEKK-GARCH模型波动溢出似然函数检验结果

由上表可知,第一个原假设被显著拒绝,说明沪深300指数与沪深300股指期货收益率之间存在显著的波动溢出效应;第二和第三个原假设被拒绝,说明沪深300指数与沪深300股指期货市场之间存在单向的波动溢出效应,即沪深300指数的收益率波动会影响沪深300股指期货的收益率波动;反之,沪深300股指期货的收益率波动也会影响沪深300指数的收益率波动,这表明两者收益率波动之间存在某种程度上相互的“反馈效应”。

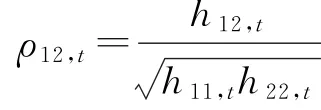

根据BEKK-GARCH模型的估计结果,我们可以求得在每一时刻t,两个市场的条件方差-协方差矩阵,从而刻画出两个市场之间的动态条件相关系数ρ12,t,其计算公式为:

具体结果如下图所示:

图1 沪深300指数与沪深300股指期货动态条件相关系数

从图1我们可以看到,两个市场的动态条件相关系数比较大,基本维持在较高的水平,均值在0.8左右,条件相关性较高。在全部样本区间中,只有四次动态条件相关系数降到0以下。其中最低的一次发生在2013年6月24日,条件相关系数锐减至-0.7左右。可能原因是2013年6月24日的股市整体大跌,其中沪深300指数当日暴跌6.31%,从而导致了动态相关系数的大幅变化。说明如果一个市场出现非预期的大幅变化,可能会导致两个市场之间的相关系数的改变。

五、结论及政策建议

本文采用5分钟高频数据,立足于近两年来我国沪深300股指期货和股指现货之间的价格发现以及波动溢出效应,实证结果主要如下:

第一,通过协整性检验,我们发现沪深300股指期货和股指现货之间存在长期的稳定关系,因而从某种程度上说明投资者可以从股指期货市场进行套利,套期保值等行为。从而,对整个市场而言,股指期货有利于化解股票市场上的系统性风险。利用股指期货的卖空机制,担心股票市场下跌的投资者可以通过卖出股指期货合约,来减轻股市下跌造成的损失。有了股指期货这个“保护伞”,投资者可以结束“靠天吃饭”的时代,大大增强财富管理能力。第二,沪深300股指期货与股指现货市场之间存在价格发现功能,互为Granger原因;用VEC模型证实了此观点。此外,误差修正项系数显著不为0,表明负反馈机制有效,说明了两者价格序列之间不会偏离太远,体现了衍生品价格与标的产品价格之间存在依赖关系。第三,在价格发现贡献度方面,股指期货占据主导地位,占59.8%。表明股指期货价格发现功能明显,说明股指期货对新传入的消息反应敏锐,从而更好地体现了市场的新消息。第四,沪深300股指期货与股指现货市场之间存在显著的波动溢出效应,两个市场的波动率相互影响。两个市场之间的波动溢出效应是一种风险分担与风险再分配,由于股指现货对股指期货的波动溢出效应大于股指期货对股指现货的波动溢出效应,表明股指期货市场在分担股指现货市场风险的方面作用突出。第五,两个市场之间波动溢出效应虽然显著,但是波动溢出系数绝对值小于1,因此溢出效应会逐步收敛,两个市场之间的波动不会起到“推波助澜”的效果。第六,从两者的动态条件相关系数图可以看到,绝大多数时间段,两个市场保持了较高的相关度,说明了股指期货作为对冲工具的可靠性,进一步说明了股指期货可以给投资者提供了较好的套期保值功能。

从本文的实证研究结果看,股指期货市场具有价格发现功能,其价格发现贡献度在期、现两个市场中占据主导地位。从进一步提高股指期货市场价格发现作用,以及防范风险传染的角度,提出一下几点建议:

首先,放宽关于股指期货交易限制,促进股指期货的健康发展。根据实证结果,股指期货对于化解股票市场风险作用明显。股指期货的健康发展可以抑制单边市场。只有当市场存在对冲工具的时候,投资者在股市上涨、下跌时才都可以盈利,从而市场可以在多空双方的动态博弈中实现稳定与平衡。因而合理发展股指期货是完善股票市场、保护投资者的制度性措施。然而,我们也发现,在股灾来临之际,股指期货也是首当其冲的被指责的对象。需要明白的是,股指期货并没有国界。如果国内监管机构对我国股指期货的交易加以过多限制,则美国、新加坡等国家的中国期指会借此机会得以发展,成为我国股指期货的替代工具,吸引我国资本到境外交易。那时候对境外中国期指的监管会更加困难。

其次,壮大机构投资者的比例。多数研究表明,机构投资者相比于散户,他们掌握的信息更加完全,投资更加理性;而且机构投资者往往提供更高的市场流动性。因而相比于散户的噪音交易,增加机构投资者的比例,可以更好地提高股指期货的价格发现能力。

再次,加强投资者教育。股指期货在中国推出已经四年多,但是对于国内部分投资者来说,依然比较陌生。加强对国内投资者的投资教育,帮助投资者认清股指期货的特性特点,可以更好地提高投资者的理性投资行为,避免“羊群效应”;也有助于改变市场上过度投机的氛围,营造避险文化,让投资者认识到“上涨也有风险,下跌也是机会”,从而树立理性投资理念。

最后,信息共享,构建风险联合预警机制。本文的实证结果表明,两个市场之间存在双向的波动溢出效应,在风险再分配之外,我们也要注意,一个市场的风险会迅速传播到另外一个市场。股指期货市场本身具有高杠杆效应,其自身风险较高,它的风险也会传播到股票市场。因此,为了降低风险传染,两个市场之间的风险联合预警以及跨市场的信息共享显得更为重要。

股指期货与股指现货之间价格发现与波动溢出效应研究

——基于沪深300股指期货高频数据的实证分析

杨东晓

Price Discovery and Risk Spill-over Effect between Stock Index Future and Stock Index——An Empirical research based on HS300 index future 5-min data

YANG Dong-xiao

(School of Economics,Shandong University,Jinan 250100,P.R.China)

Stock index future is one of the most important financial derivatives in capital market,so it becomes the center of attention among many researchers in this field.In order to study its ability to resolve new information and the risk spill-over effect between stock index and the stock market,using 5-min high frequency data,we test for the co-integration relationship between HS300 stock index future and HS300 stock index,and then we use vector error correction model to test for the Lead-lag relationship between them.The results show that stock index futures have stronger price discover ability.In addition,by using BEKK-GARCH model,it is proved that there are significant volatility spill-over effect between these two markets.

stock index future;price discovery;volatility spill-over;vector error correction model;BEKK-GARCH model

[责任编辑:贾乐耀]

2015- 04- 16

杨东晓,山东大学经济学院博士研究生(济南250100)。

猜你喜欢

今日农业(2021年16期)2021-11-26

当代水产(2021年2期)2021-03-29

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年41期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

证券市场红周刊(2018年27期)2018-05-14