机构投资者、第一大股东与投资效率关系的实证研究

2015-01-24 02:36天津商业大学计划财务处

财会通讯 2015年33期

天津商业大学计划财务处 吴 军

一、引言

投资决策是公司财务管理的重要决策之一,关系到公司的生存发展和股东财富的增加,对扩大公司规模和经济发展也极其重要。而目前我国的上市公司中投资不足和投资过度的问题广泛存在。非效率投资行为对公司的不利影响使得各利益相关者希望引入各种制约机制,其中机构投资者积极参与公司治理使人们看到了解决非效率投资的又一种途径。在我国资本市场日益成熟的情况下,机构投资者已成为股票市场上的重要力量。然而与成熟资本市场相比,我国机构投资者的规模以及在资本市场中发挥的作用都还存在较大差距。另外,目前我国的机构投资者短期投机现象还比较多,因而,引导和培育机构投资者成为监督公司投资决策的重要力量是理论界和实务界的热点,也关系到市场的改革和发展。

二、文献综述

(一)有关投资效率的研究 Jensen和Meekling(1976)认为,由于代理人的“经济人”本性以及自身的利益追求,他们在管理企业时可能会利用职务便利、以及更多的信息资源背离或损害委托人的利益,进而影响投资效率。Fama和Bolton(1982)以及Aghion和Jensen(1993)的研究也验证了这一观点。Billett et al.(2011)使用风险模型估计表明较强的股东治理可能会阻止管理者追求过大的投资。Grundy and Li(2010)发现管理者薪酬与投资规模的关系不显著,但管理者持股比例与公司的投资规模成显著正相关。Giroud and Mueller(2011)也发现公司治理差增加了公司管理层松懈的机会,更可能发生非效率投资。国内研究公司治理对非效率投资影响的文献也很多,但没有得到一致的结论。张栋、杨淑娥、杨红(2008)和梅丹(2008)通过实证研究,都发现董事会治理与公司投资效率无显著关系。张功富、宋献中(2007)研究发现,董事会治理越好的公司越不容易出现非效率投资。简建辉等(2011)表明货币薪酬激励增强了投资的非效率,刘昌国(2006)表明公司治理对投资不足或投资过度的抑制效应较小。与这些研究相反,张会丽和陆正飞(2012)、俞红海(2010)、杨兴全等(2010)的研究结果显示较强的公司治理能够抑制非效率投资。

(二)有关机构投资者的研究 对机构投资者的研究主要集中在机构投资者的治理作用上。Shleifei和Vishny(1986)认为,相比个体投资者,机构投资者持股比例和信息优势使得他们具备更强的动机进行有效的监督。Jarrell和Poulsen(1987)也发现机构投资者更可能代表自己的经济利益进行投票。然而,相反的论据认为机构投资者的短视行为会导致机构投资者对公司治理的消极主义(McConnell and Servaes,1990)。Agrawal and Mandelker(1990)进一步表明消极的机构投资者投票可能是由机构投资者投票给管理层、放弃投票或者出售他们的股份引起的。

三、理论分析与研究假设

(一) 机构投资者对投资效率的影响 Jensen和Meckling(1976)证明通过给予股东充分的股权作为激励,促进他们执行监督与治理,这是能够缓解代理成本的。现有文献(Grossman and Hart 1980;Jensen 1986;Shleifer and Vishny 1986)表明机构投资者可以提供减少代理问题的监督功能。有充分所有权的知情机构投资者能够实现外部治理的作用,在必要的情况下取代当前管理层和发起收购(Jensen and Meckling 1976;Shleifer and Vishny 1986;Admati et al.1994)。总之,公司股东构成中包含机构投资者是可以改善公司的经营效率,有助于有效配置资源的。机构投资者作为新兴的股东力量,由于持股比例大,倾向于成为积极股东参与公司治理,积极监督管理者的日常工作,改良公司治理,这对公司来说至关重要。相对中小股东而言,机构投资者是专业的、高素质的投资者,基于信息和资源优势,机构投资者参与公司治理的愿意更强烈,机构投资者的参与也能够激励员工的工作积极性,监督管理者的行为,能够减少如管理者过度自信等人为的因素引起的过度投资或者是投资不足。由此提出假设:

假设1:机构投资者持股可能会抑制上市公司过度投资或者投资不足的行为

(二)第一大股东对投资效率的影响 已有研究表明大股东对公司治理和公司业绩有积极的影响。Gorssman等(1980)发现上市公司拥有较多股东时,分散的持股会稀释股东的监督作用。Shleifer和Vishny(1986)则发现,因为大股东可以通过改善公司绩效获得更多的监督收益,所以他们有较强的动机进行管理监督。Mehran等(1995)发现大股东持股比例与激励薪酬呈现先上升后下降的关系。出于以下原因,本文认为大股东对公司的投资行为具有监督作用。(l)从对公司决策的影响力来看,持股比例会决定股东对公司的影响力。(2)从剩余收益分配权来看,持股比例的大小决定了股东的剩余收益分配权。(3)大股东的存在有利于改善信息不对称和降低代理成本。由此提出假设:

假设2:第一大股东持股可能会抑制上市公司过度投资或者投资不足的行为

(三)机构投资者和第一大股东对投资效率的交互影响机构投资者和第一大股东在缓解公司投资过度或者投资不足的行为上发挥的治理效应是相同的,都对管理层起到一定的监督作用,进而抑制管理层的非效率决策,这说明不论是公司外部的监督约束还是公司内部的监督约束,都会增加公司管理者非效率投资行为的成本,进而减小管理者进行投资过度或投资不足行为的动机。这也意味着机构投资者和第一大股东在抑制公司过度投资或者投资不足的行为上很可能存在替代关系。此外,从边际效用的角度来看,在对管理者实施一定程度的外部约束的基础上,再对管理者进行额外的内部约束,对于减轻公司投资过度或者投资不足的非效率投资行为的效果不会显著增加。由此提出假设:

假设3:机构投资者持股与第一大股东持股在抑制公司过度投资或投资不足的行为上存在替代关系

四、研究设计

(一)样本选取和数据来源 本文研究数据采用沪深两市上市公司的年度财务报告,选取了2011-2013年上海证券交易所和深圳证券交易所上市的所有公司为研究对象。本文的数据来源于:国泰安数据库,CCER数据库,Wind数据库。使用的软件是Stata12.0。为了增强实证结果的可靠性,本文对样本数据进行了如下处理:剔除了金融及保险行业上市公司样本;剔除了业绩过差的ST&*ST及PT公司;剔除了存在重大违法违规事件的公司;剔除了数据缺失和数据不全的公司,并且为了剔除异常值的影响,用Winsorize方法对变量在1%水平上进行了极端值处理,最后得到6222个样本。

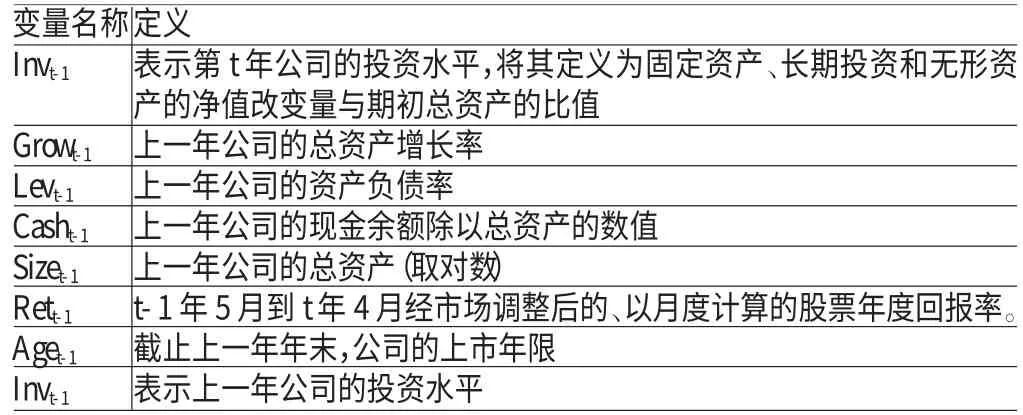

(二)变量定义(1)投资效率。本篇文章是参考Richard son(2006)的模型来估算投资的效率,可以把总投资分成两个部分。其一,公司运营实际需要的支出和估算中的投资支出是总投资;其二,除此之外投资的另一面是非预期的支出,通过正负两个方面表示。Richardson(2006)首次提出了的公司投资期望模型,该模型得到了学者广泛的接受和使用。依据Richardson设计的具体的方向思路,设定模型1:

模型中的Invt代表此公司在第t年时所进行融资活动,购置各种资产时所产生的现金流量与其期初总资产账面值的比值。Growt-1、Levt-1、Casht-1、Sizet-1、Rett-1、Invt-1、Aget-1表示了第t-1年的总资产增长率、资产负债率、现金持有量、资产规模、股票收益率、上市年限以及投资水平,除此之外,对行业内的和年度内的虚拟变量进行了一定程度的控制。根据现有文献,在企业规模扩张时期会面临很多的投资项目,为满足企业成长的需要,企业将尽量筹集资金投入于有利于企业成长的各个项目中,因此总资产增长率(Growt-1)与企业投资规模预期为正向相关,企业总资产增长率越大,投资规模越大;企业在面对较高的资本负债率时往往也面临着较高的偿还本金和利息的现金压力,这时企业往往不能调动更多的资金进行项目投资,因此预期资产负债率(Levt-1)与企业投资规模呈负向相关关系;企业持有的现金越多,越容易满足管理者进行过度投资的机会主义行为,增加企业扩大投资规模的可能性,因此,现金持有量(Casht-1)与投资规模呈正向关系;企业的资产规模越大、股票收益率越高,该企业的投资能力和实力越强,越有可能进行大规模的投资,规模小、股票收益率低的企业为了避免更大的投资风险,其投资行为相对更加保守,因此预期资产规模(Sizet-1)和股票收益率(Rett-1)与投资规模呈正向关系;公司上市时间越长,公司发展可能越稳定,需要的项目投资越可能减少,投资的规模也越有可能减小,因此预期公司上市年限(Aget-1)与投资规模呈负向关系。具体计算方法如表1所示。

表1 投资效率变量定义

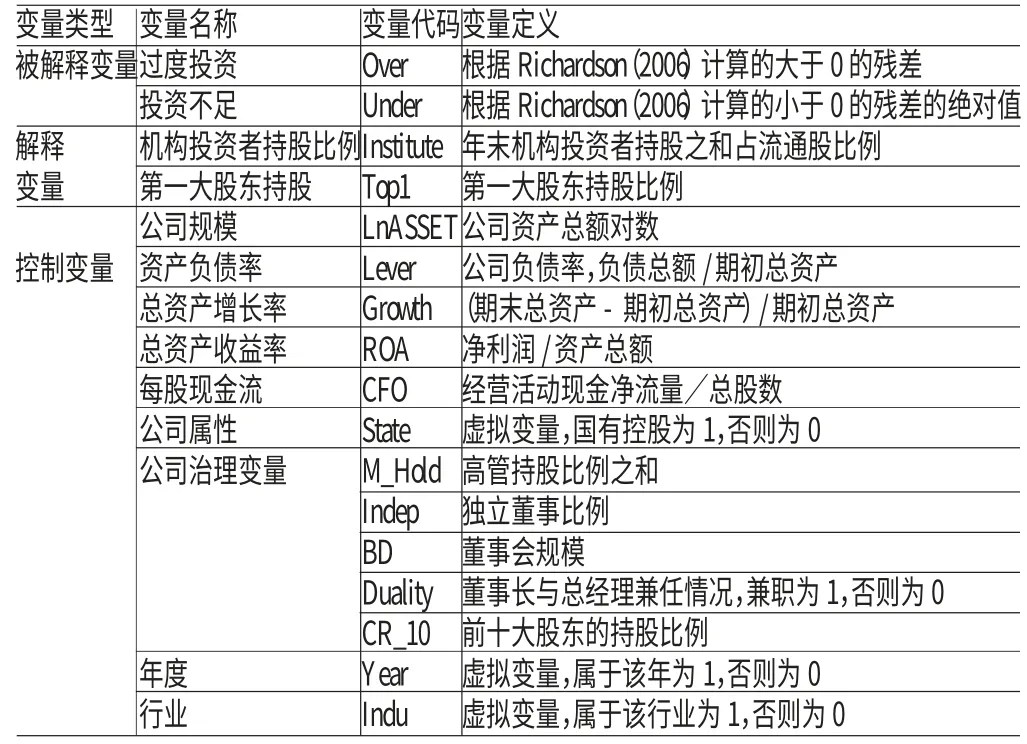

(2)机构投资者持股比例。本文将机构投资者持股比例度量为年末机构投资者持股之和占流通股比例,数据来自Wind数据库。(3)第一大股东持股比例。本文将第一大股东持股比例度量为年报中披露的截止到12月31日,持股比例最大的股东持有的股票数量占总流通股本的比例,数据来自CCER数据库。(4)控制变量。根据已有学者的研究,我们控制了公司的资产规模(Size)、资产负债率(Lever)、总资产增长率(Growth)、总资产收益率(ROA)、公司属性(State)、年度(Year)、行业(Indu)以及公司治理的变量包括高管持股比例之和(M_Hold)、独立董事比例(Indep)以及董事会规模(BD)。主要变量的描述和定义如表2所示。

表2 变量设计与说明

(三)模型设计 为了验证研究假设,本文建立了以下模型:

其中,Top1是第一大股东持股比例,Institute是机构投资者持股比例;Over是指投资过度;Under是指投资不足;Controls为各个控制变量。

五、实证分析

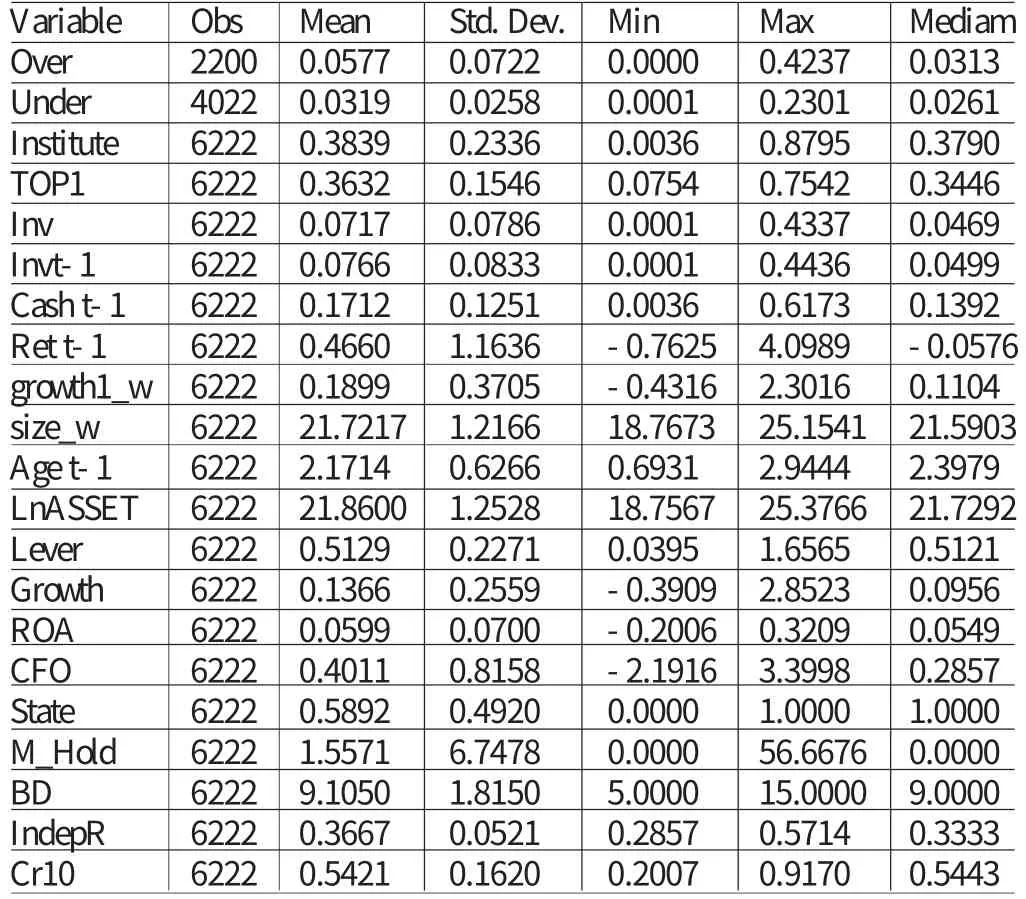

(一)描述性统计 表3显示了各变量的描述性统计结果。机构投资者持股比例Institute的平均值为0.3839,这说明上市公司机构投资者持股比例平均为38.39%;中位数为0.3790,最小值为0.0036,最大值为0.8795,极差较大,这说明不同上市公司之间机构投资者持股比例存在较大差距。第一大股东持股比例的平均值为0.3632,这说明上市公司中第一大股东持股比例平均为36.32%,中位数为0.3446,最小值为0.0754,最大值为0.7542,说明不同上市公司之间第一大股东持股比例有较大差距。过度投资的样本公司有2200家,少于投资不足的样本公司(4022家),但投资过度的程度与投资不足的程度差距不大。过度投资的平均值为0.0577,中位数为0.0313,最小值为0.0000,最大值为0.4237,标准差为0.0722;投资不足的平均值为0.0319,中位数为0.0261,最小值为0.0001,最大值为0.2301,标准差为0.0258。各公司间的投资规模差异不是很大,以公司当年投资规模为例,投资的平均值是0.0717,中位数是0.0469,最小值是0.0001,最大值是0.4337。资产负债率(Lev)的平均值是0.5129,中位数是0.5121,说明上市公司普遍使用较高的杠杆率,很多公司面临高负债的资本结构和较大的还本付息的现金压力。State的平均值为0.5892,这说明我国有大约有58.92%的上市公司为国有控股公司。Growth的平均值和中位数分别为为0.1899和0.1104,说明从总体上来看,我国上市公司处于不断增长的状态。

(二)投资效率的回归结果分析 表4为投资效率模型的回归结果。可以看出,除了资产负债率和资产规模外,各变量的回归结果都具有显著性,上年投资水平、总资产增长率、现金持有量、股票收益率、上市年限与下一年的投资规模均在1%的水平上相关,这说明投资不足和投资过度的结果是基本可靠的。

表3 主要变量的描述性统计

表4 投资效率的回归结果

(三)机构投资者、第一大股东与投资效率的回归检验第一大股东持股、机构投资者与投资效率的实证检验结果如表5所示。机构投资者持股比例与过度投资、投资不足均在1%的水平上显著负相关,这表明机构投资者对管理层具有监督作用,能够显著地降低公司的非效率投资,本文的假设1得到了验证。结果显示第一大股东持股比例与过度投资在10%的水平上显著负相关,与投资不足在10%的水平上显著负相关,这表明第一大股东能够发挥公司治理的作用,监督管理层的投资行为,抑制公司的投资过度或投资不足,本文的假设2得到了验证。从结果中的第一大股东与机构投资者的交互项来看,交互项与投资过度在5%的水平上显著正相关,与投资不足在1%的水平上显著正相关,这表明第一大股东与机构投资者的监督作用以及对公司的非效率投资的抑制作用具有相互替代的关系,这验证了本文的假设3。控制变量中,资产规模与投资不足显著负相关,这说明公司的规模越大,投资不足越低。公司的资产负债率Lever与投资不足显著负相关,公司的负债水平较低的公司投资不足越严重。成长性Growth与过度投资在1%的水平上正相关,这说明成长性越高的公司,越容易形成投资过度。CFO与投资过度在1%的水平上显著正相关,这表明CFO越大,公司越可能得到更多的现金用于投资,越有可能导致投资过度。总资产报酬率ROA与投资不足显著负相关,这表明ROA越低,投资不足行为越严重。State与投资不足显著负相关,这表明国有公司投资更有效率。

表5 机构投资者、第一大股东持股与投资效率回归分析结果

六、结论与展望

(一)结论 实证结果表明机构投资者持股比例与过度投资、投资不足在1%的水平上显著负相关,即机构投资者持股比例越高,公司投资过度或者投资不足的可能性越小。第一大股东持股比例与过度投资、投资不足在10%的水平上显著负相关,也就是说第一大股东持股比例越高,公司投资过度或者投资不足的可能性越小。第一大股东持股与机构投资者持股的交互项与投资过度或者投资不足成显著正相关,说明第一大股东持股与机构投资者持股对非效率投资的影响是相互替代的作用。由此可知,机构投资者和第一大股东都能提高公司的资源配置效率,既能降低投资过度,也能抑制投资不足。此外,实证结果显示资产规模与投资不足在1%水平上显著负相关,这说明公司的规模越大,投资不足越低。公司的资产负债率Lever与投资不足显著负相关,公司的负债水平较低的公司投资不足越严重。成长性Growth与过度投资在1%的水平上正相关,这说明成长性越高的公司,越容易形成投资过度。总资产报酬率ROA与投资不足显著负相关,这表明ROA越低,投资不足行为越严重。State与投资不足和投资过度均显著负相关,这表明国有公司投资更有效率。

(二)展望 论文的不足在于没有具体分析机构投资者通过具体哪条路径影响公司的投资过度或投资不足;没有考虑大股东与管理层合谋的问题等。上市公司的投资效率问题是一个充满挑战和新意的领域。如何抑制管理层的非效率投资行为将是一个永恒的话题。鉴于中国社会经济环境和企业治理机制的复杂性,研究我国上市公司投资行为问题显然更为困难。未来的研究还可以从以下方面进行:不同性质的大股东造成的差异性对投资效率的影响;投资行为和效率对上市公司价值的方式和影响程度;如何优化上市公司投资行为和提高投资效率等问题。

[1]唐雪松、周晓苏、马如静:《上市公司过度投资行为及其制约机制的实证研究》,《会计研究》2007年第7期。

[2]陈艳:《股权结构与国有企业非效率投资行为治理》,《经济与管理研究》2009年第5期。

[3]李维安、姜涛:《公司治理与企业过度投资行为研究》,《财贸经济》2007年第12期。

[4]徐晓东,陈小悦:《第一大股东对公司治理、企业业绩的影响分析》,《经济研究》2003年第2期。

[5]张功富、宋献中:《我国上市公司投资:过度还是不足?》,《会计研究》2009年第5期。

[6]R ichardson S.Over-Investment of Free cash Flow.R eview of Accounting Studies,2006.

[7]Jean Tirole.Corporate Governance.Econometrica,2001.

[8]Ang,J.S.,Cole,R.A.&Lin,J.W.Agency Costs and Ownership Structure.The Journal of Finance,2000.

[9]La Porta,Rafael,Florencio Lopez-de-Silanes,Andrei Shleifer,and Robert Vishny.Investor Protection and Corporate Governance.Journal of Financial Economics,2000.

猜你喜欢

中老年保健(2022年2期)2022-08-24

天津医科大学学报(2021年1期)2021-12-05

中老年保健(2021年12期)2021-11-30

小学生学习指导(高年级)(2021年3期)2021-04-06

英语文摘(2019年2期)2019-03-30

小学生学习指导(高年级)(2018年3期)2018-11-29

疯狂英语·新悦读(2018年6期)2018-08-25

读写算(2018年6期)2018-08-22

读写算·高年级(2017年4期)2017-04-15

考试周刊(2016年63期)2016-08-15