财务绩效与企业社会责任

2015-01-21 05:16中国人民银行大连中心支行

财政监督 2015年17期

●中国人民银行大连中心支行 刘 莉

财务绩效与企业社会责任

●中国人民银行大连中心支行 刘 莉

本文以2011-2013年度发布年度报告的上市公司作为样本,研究分析了财务业绩与企业总体社会责任的关系,以及与企业利益相关的5个方面(对股东的责任、对员工的责任、对供应商和客户和消费者的责任、对环境的责任、对社会的责任)的关系。通过实证研究发现,企业的财务业绩与企业总体的社会总体责任呈显著正相关关系。并且,企业的财务业绩与企业在社会责任各个方面的表现(即在对股东的责任、对员工的责任、对供应商和客户和消费者的责任、对环境的责任、对社会的责任)也呈正相关关系。

财务绩效 企业社会责任 利益相关者

一、引言

近年来,随着一系列社会问题的日益凸显,企业社会责任开始成为人们热议的焦点,尽管人们对企业履行社会责任的呼声不断增高,然而在国内商业环境下履行企业社会责任依然任重道远。从短期看,企业社会责任与经营活动并无直接关系,且会增加企业的成本,使其处于竞争劣势。但是从长期来看,企业社会责任的履行并非无用,它从企业战略角度考虑到环境变化和潜在的风险,可以起到防患于未然的作用,使企业在面临风险时能保持收益和市场的稳定性并降低风险,甚至能在变化中获取核心竞争力和发展的机遇。因此从长远来看,企业社会责任应与盈利这一动机保持一致而不是对立。而在我国目前的商业环境下,企业社会责任与财务绩效究竟存在何种关系,则是本文要探讨的问题。

二、文献评述

国外学者很早就财务绩效对社会责任的影响进行了研究,McWilliams and Siegel(2000)等在研究中得出企业社会责任与财务绩效之间没有显著相关性的结论。Ruf et al.(2001)在实证研究中发现,财务绩效与企业社会责任之间存在正向促进作用。Edward Nelling和Elizabeth Webb(2009)在基于KLD数据库的实证研究中,将企业的社会责任按SA8000分为八个,即产品、与街道关系、与职工关系、环境、少数民族、核能源、军事关系等,用普通股收益率和资产收益率来衡量企业财务绩效,选取资产负债率、销售收入和总资产三个变量作为控制变量,并利用权重划分法赋值于相应各部分,最终得出结论:社会责任绩效与财务绩效之间呈显著正相关关系;利用固定效应模型和格兰杰因果检验又发现企业的社会责任与财务绩效之间相关系数较低。

我国在企业社会责任和财务绩效关系的研究方面起步较晚。潘煜双和姚瑞红(2008)对制造业2005-2007年的半年度财务报告进行研究,来探讨企业社会责任的披露程度与财务绩效的相关性问题。通过内容分析法的应用,其发现企业社会责任绩效的信息披露程度与企业财务绩效呈正相关关系,同时也出现了多数企业自愿披露社会责任履行情况的现象,可以说他的研究对本文的研究内容具有一定的借鉴意义。朱金凤和杨鹏鹏(2009)以上海证券交易所691家A股上市公司为研究对象进行实证研究,用资产收益率和托宾Q衡量财务绩效,并从职工、供应商、债权人、政府部门和公益慈善事业五个方面对企业社会责任分别进行研究。最终结论发现,从政府部门和债权人两个方面看,企业的财务绩效对企业社会责任呈显著的正向影响;但是从供应商、雇员和捐赠三个方面来看,企业的财务绩效对企业社会责任又是显著的负向影响。前人的研究比较分散,本文将对财务绩效对社会责任各个方面的影响进行深入的探讨。

三、研究设计

(一)样本选取与数据来源。本文采用2011-2013年度发布年度报告的上市公司作为样本,由社会责任第三方评级机构和讯网,依据利益相关者理论,从股东责任,员工责任,供应商、客户和消费者责任,环境责任和社会责任五个方面进行分析,形成了对社会责任全方位的评价。在此基础上剔除非正常数据,最后剩余656家公司。

本文的数据来源主要有两个途径:社会责任的评分来自和讯网上市公司社会责任报告专业评测体系;深圳和上海证券交易所官方网站公布的年度报告以及国泰君安数据库。

(二)变量指标和模型。为检验本文所提出的6个假设,即财务业绩对企业履行社会整体责任的影响及对其具体5个方面的影响(对股东的责任、对员工的责任、对供应商和客户和消费者的责任、对环境的责任、对社会的责任),本文采用普通的多元回归方程,针对假设,构建了模型。

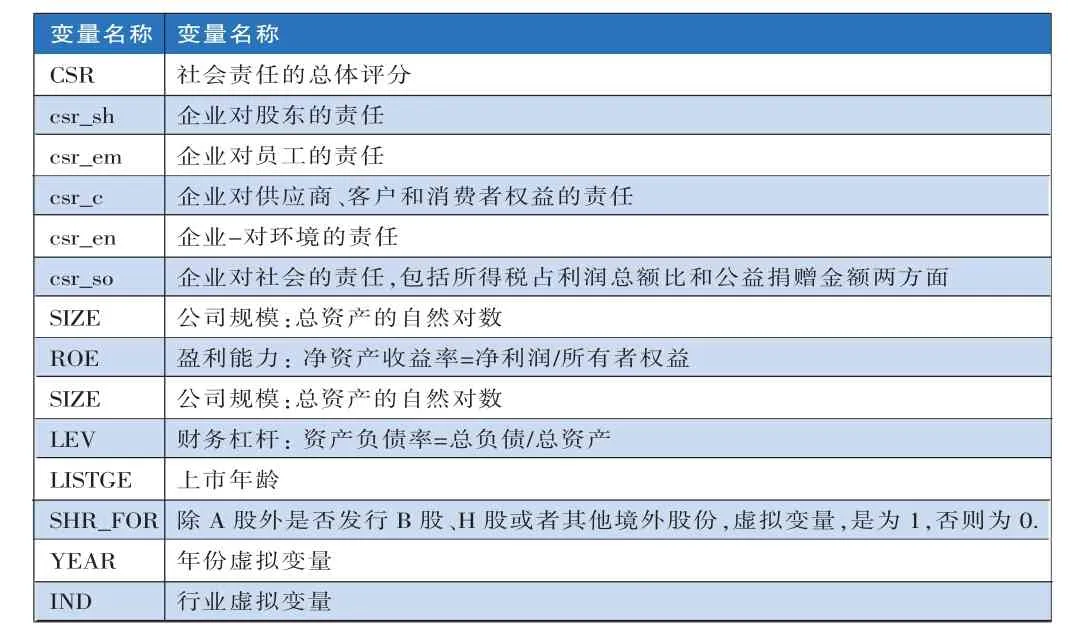

对一系列变量设计如下:

(三)研究假设。企业社会责任是企业履行其对利益相关者的责任,目前受到社会的高度关注。公司在何种情况下能够更好地履行企业社会责任也是广大学者非常重视的课题,一般当企业经营业绩良好,财务绩效可观的时候,其对社会的回报也更丰厚,对社会的影响包括了企业内部的股东和员工、对外部利益相关者、环境,以及政府缴税和为社会捐赠。

当公司财务绩效良好时,公司的整体获利能力、营运能力、偿债能力以及发展能力都会大大提高,无论从企业外部还是企业内部都有更多的机会回报社会,在广大利益群体面前塑造良好形象,提高公司的声誉。当企业拥有良好的基础履行企业社会责任时,企业会更有动机去践行这一使命,企业财务绩效越好,倾向于承担更多的社会责任,故提出假设1。

假设1:财务绩效与企业社会责任正相关

当企业拥有更多的可调配资金时,在研发投入和创新方面就会力争上游,突显企业在同行中的竞争优势,公司也会因此创造更多的利润。公司创造了更多价值,首先应该分配利润,提高公司所有者的待遇,给股东提供更好的优待,一般会考虑给股东增发更多的公司新股和股票股利,提供公费旅游、配备高级轿车之类的福利,所以企业财务绩效越好,对股东的报酬也会越多,故提出假设2。

假设2:财务绩效与企业对股东的责任正相关

当公司财务绩效良好时,公司所有者为了奖励公司的经营者等内部员工会带给员工更多的福利,如为员工子女提供福利,发放更多的薪酬,建立公司员工股票,为公司员工购买更多的保险等福利。企业的财富是由员工创造的,因此当企业的员工创造了更多的利润和财富时,会更多的考虑提高企业员工的待遇,履行其对员工的责任,故提出假设3。

假设3:财务绩效与企业对员工的责任正相关

公司财务绩效的提高不仅仅对企业内部产生影响,对企业外部也带来很多正面影响。企业的发展是以整个行业为背景的,行业中企业作为整体的一部分,作为供应链的一个环节,既要依赖上游的供应商,又要服务于下游的客户和消费者,所以公司财务绩效的提高会带动整个供应链一体化发展。财务绩效的提高为供应商提供更多的销售机会,为客户和消费者群体带来更优质的产品,为整个供应链履行更多的社会责任,故提出假设4。

假设4:财务绩效与企业对供应商、客户和消费者的责任正相关

公司的社会责任更宽泛来讲是对社会的影响,如何利用自己的强大实力为社会谋取更多的福利。环境是人类赖以生存的条件,与我们的生活息息相关,当企业有更雄厚的资本改善社会的环境时必然会提升企业在社会中的形象,也能够帮助广大群众维护切身利益。财务绩效好的公司有更大的欲望创造更好的声誉,公司希望自身的环境信息披露能够带来正面的影响,因此会在环境方面投入更多的物力和财力,所以提出假设5。

假设5:财务绩效与社会环境是正相关的关系

公司对政府和社会的责任也是不容忽视的,财务绩效好最直观的体现是创造了更多的利润,对政府必然要履行更多的纳税义务,自觉纳税的意识更强烈,所以会自觉缴纳企业所得税。企业财务绩效越好对社会弱势群体的责任越重,发生自然灾害时业绩良好的公司会捐赠更多的金额,一方面是回馈社会,另一方面也可以在媒体和舆论面前树立更好的形象,为企业带来更长远的利益,因此提出假设6。

表1 变量定义表

假设6:财务绩效与企业所得税占利润总额比和公益捐赠金额两方面责任正相关。

四、实证结果分析

(一)描述性统计分析。对一系列变量的描述性分析如下:

表2 变量描述性统计

从描述性统计分析可知,总体看来,企业社会责任平均得分是29.01,最大值是84.79,最小值-12.89,分布不均匀。企业股东责任和企业员工责任分布也不是很集中,股东责任得分偏大,而员工责任偏小;企业供应商、客户和消费者权益维护责任以及企业环境责任的平均值分别是3.280和3.414,最小值同样为0,这两个责任的得分分布表象相似;企业对社会和政府的责任平均值是5.237,得分较平均。最后是企业财务绩效的平均值0.0721,最大值0.429与最小值-0.493相差较大,说明企业间财务绩效不均匀,企业绩效参差不齐。

表3 模型回归结果

(二)回归结果分析。对文中回归结果进行检验如下:

表3中结果显示,企业财务绩效与企业总体履行社会责任表现在1%的水平上呈现显著的正向影响,假设1严格通过检验,说明企业财务绩效越好,履行的社会责任越多。其他五个假设均通过检验,且都在1%的水平上显著正相关,说明当企业本身的财务绩效越理想,对企业股东和员工承担的社会责任也会越多,为股东和员工带来更多的报酬和福利;公司财务绩效越好,对供应商、客户和消费者的社会责任也会增加;当企业财务绩效提高后公司会加大对环境的保护力度,履行更多的环境保护责任;最后公司财务绩效越好,公司会缴纳更多的企业所得税,提高公益捐赠金额回馈社会。

五、研究结论

本文以2011-2013年度发布年度报告的上市公司作为样本,针对财务业绩对企业社会责任的影响及对企业利益相关的5个方面的影响(对股东的责任、对员工的责任、对供应商和客户和消费者的责任、对环境的责任、对社会的责任)进行了检验,结果显示当企业的财务业绩越好,企业承当的总体社会责任水平也就越高。并且,一个企业的财务业绩越好,企业在社会责任各个方面的表现也越好(即在对股东的责任、对员工的责任、对供应商和客户和消费者的责任、对环境的责任、对社会的责任)。■

1.田虹.2009.企业社会责任与企业绩效的相关性[J].经济管理,1。

2.沈洪涛.2005.公司社会责任与公司财务业绩关系研究[D].厦门:厦门大学。

3.尹开国.2011.公司社会绩效与财务绩效关系经验研究中的若干问题与改进思路.中国会计学会环境会计专业委员会2011学术年会论文集。

猜你喜欢

大众投资指南(2021年23期)2021-12-06

人大建设(2020年4期)2020-09-21

现代经济信息(2020年34期)2020-06-08

新民周刊(2020年5期)2020-02-20

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

中国商论(2016年33期)2016-03-01

中国洗涤用品工业(2015年8期)2015-02-28

中国洗涤用品工业(2015年6期)2015-02-28

中国洗涤用品工业(2015年2期)2015-02-28