私募股权投资基金退出机制研究

2015-01-17 07:43刘璇

商 2015年21期

作者简介:刘璇(1990-),女,汉族,河北石家庄人,在读研究生,河北经贸大学金融硕士,研究方向:农村金融。

摘 要:近年来,私募股权投资基金在我国金融市场发挥日益重要的作用。作为私募股权投资基金运作至关重要的一环,私募退出机制受到广泛关注。本文以私募退出机制为出发点,深入剖析了IPO退出机制及其在我国的发展,在此基础上讨论了我国私募退出所面临的问题,提出优化私募股权投资市场外部环境、加快多层次资本市场体系建设、完善中介服务体系等建议,以期为发展私募股权投资基金市场退出机制提供借鉴。

关键词:私募股权投资;退出机制;IPO

一、引言

近年来,私募股权投资基金的发展为资本市场注入了新的活力,为中小企业的融资带来了经济支撑。作为私募股权投资基金运作的重要环节,退出机制不仅对基金公司能否顺利实现预期投资收益起着决定作用,而且成功顺畅地退出对募股权投资市场正常运行有着极为重要的意义。

二、私募股权投资退出机制

清科研究中心数据显示,私募股权基金退出方式日益多元化,主要方式有五种,包括IPO、股权转让、兼并收购、股份回购和破产清算。其中,作为市场退出占比最大的退出方式,IPO受到了专家学者的广泛关注。

1、IPO退出机制

当基金投资的企业经营发展到一定水平时,通过证券交易所挂牌交易,将私募股权基金投资的企业转变为可以上市流通的公共股权公司,基金所持有的股份经过公开市场交易实现资本回收与收益增值,从而实现资本成功退出。对于被投资企业,上市意味着企业在保留独立性的前提下,获取了从资本市场持续融资的能力,实现了资产证券化,并且能够改善公司治理结构,提高管理水平。因此,公开上市是实现双方利益最大化的最好途径。目前,IPO是我国运用最广泛最成功且收益最高的退出方式。

IPO退出在高回报的同时也存在一定的风险。其一,资本市场公开发行股票的门槛较高,周期长,成本高,一旦企业不能上市,就会承担较大损失。其二,上市后资本市场的动荡起伏与政策的变动将会更加显著地传导给企业,增加了收益的不确定性。其三,企业上市就要遵守资本市场的规定,按要求披露相关信息,这会导致重要信息外漏,给对手可乘之机。其四,限制出售的条款使私募股权基金投资机构只能逐步退出并从中获利,在锁定期内可能发生投资收益不能变现的情况[1]。

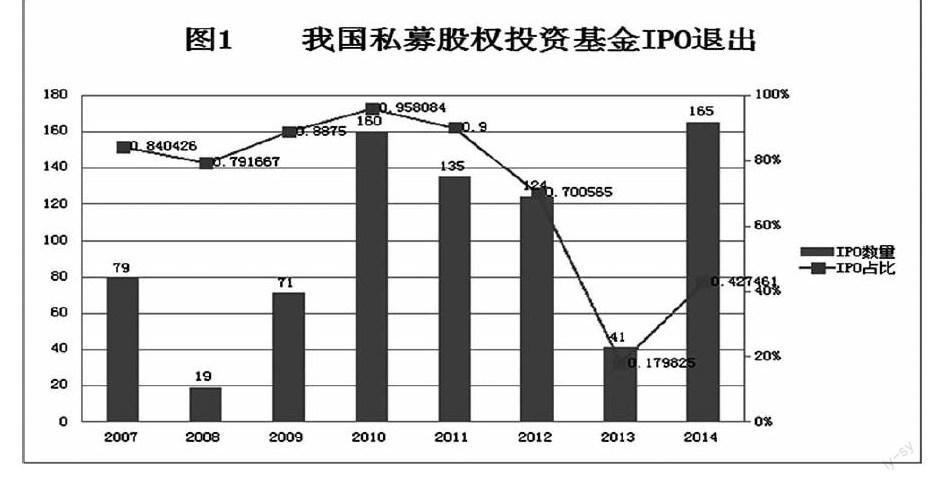

2、我国IPO退出情况

如图1,2008年由于金融危机爆发,我国私募股权投资基金IPO退出占比滑至2007年以来的最低水平。2009年开始恢复,但仍不及危机前水平。2010年IPO数量迎来了增长期,但并没有得到持续,2011、2012年我国宏观经济持续走低,IPO推出数量呈现下降趋势,2013年IPO经历了历史上最长的空窗期。

3、IPO退出回报情况

如图2,2007-2013年,我国私募股权IPO退出的账面回报在2008年跌至谷底。之后,随着国家宏观政策的调控,账面回报逐年增加,但仍不及危机前水平。2010年后,由于退出渠道多元化趋势日益显著,IPO账面回报逐年递减。对于账面回报率来说,2009年IPO退出账面回报率达到峰值,随后几年均呈现下降态势,但相比其他退出方式,其收益仍然可观。随着IPO空窗期的到来,IPO账面回报率跌至最低点。综上,我国私募股权投资基金IPO退出的难度日益增加,而获利空间逐渐收窄。

三、我国私募股权退出机制面临的问题

1、私募股权投资市场外部环境不成熟

是我国还没有出台一部专门针对私募股权投资基金的法律法规。各地方的相关法律法规还比较分散,缺乏一致性和系统性;我国私募股权监管主体不明确,多头监管的模式势必会造成监管模糊、定位不清、监管主体分散、重复监管和监管缺位并存等问题;地方性行业自律组织的影响力小,仅停留在地方层面。虽然成立了中国股权投资基金协会,但其建立时间短,还难以充分发挥作用。

2、资本市场不发达

资本市场不成熟、层次单一。上交所与深交所上市条件没有明显层次区分;中小企业板的发行与主板市场定位不清;创业板的推出虽然一定程度上缓解中小企业板上市难的问题,但其推出时间短,尚处于初级阶段,还存在很多问题;新三板作为我国的场外市场,市场范围小,做市商制度、转板制度缺位使其不能有效发挥融资和退出功能[2]。

3、中介服务体系有待完善

私募基金运行中,退出是涉及到相关中介机构最多的环节,因此中介机构对私募股权退出产生了很大影响。其一,中介服务机构数量较少,难以满足私募股权基金退出的需求,缺少全国性代理顾问机构、保险机构;其二,结构不健全、功能单一,中介机构专业复合型人才缺乏,其所提供的服务缺乏准确性、专业性[2];其三,发展不规范。市场准入不规范,中介服务机构良莠不齐。

四、对策建议

1、优化私募股权投资市场外部环境,推动规范化发展

完善相关的法律制度,尽快出台专门的法律,如《私募股投资权基金法》《兼并收购法》等,进一步细化办法和实施细则,用法律手段规范市场行为。建立统一监管制度,明确监管主体,建立与多层次资本市场相对应的多层次主体监管制度,加强各地方监管的协调与合作。

2、加快多层次资本市场体系建设,拓宽资本退出渠道

首先,加快建设包括主板市场、中小企业板市场、创业板市场、三板市场以及区域性的产权交易市场所组成的多层次资本市场体系。各层次的资本市场定位要明确,不同层次的自办市场为不同发展阶段的企业提供服务,各市场之间也要建立有效的进入退出機制,实现各层级之间的资源互通、优势互补。

3、建设专业高效的中介机构,完善中介服务体系

整顿与引导律师事务所、会计师税务、信用评级机构等中介服务机构,提高其专业管理水平以及市场化运作能力。大力培育与私募股权投资基金相配套的专门服务公司,使其能够实现更加顺利和高效的退出。推动我国证券公司、银行机构介入私募股权投资基金领域,为私募投资退出服务,降低退出成本、提高收益。

五、结束语

我国私募股权投资基金的发展处于初级阶段,其退出机制主要以IPO退出为主,近些年来呈现出退出渠道多元化的趋势。在私募股权投资基金退出机制的发展过程中,存在很多问题不容忽视,如何真正利用好私募股权投资,实现私募资本的有效退出,创造更大的经济效应,是现在还有未来所需要深入思考的。

(作者单位:河北经贸大学)

参考文献:

[1] 赵吟.论我国公司型私募股权投资基金的退出机制[J].上海金融,2013,01:108-111+119.

[2] 明仪皓,朱盈盈.我国私募股权基金退出机制现状、问题及对策[J].企业经济,2014,04:179-182.

猜你喜欢

价值工程(2016年32期)2016-12-20

时代金融(2016年30期)2016-12-05

环球时报(2016-11-23)2016-11-23

商场现代化(2016年8期)2016-05-10

商(2016年10期)2016-04-25

商(2016年2期)2016-03-01

软科学(2015年10期)2015-10-28