企业财会人员胜任力的实证研究

2015-01-16 03:21:35王一琛赵卫东

税务与经济 2015年5期

王一琛,赵卫东

(1.东北林业大学 经济管理学院,黑龙江 哈尔滨 150040 ; 2.电子科技大学 经济与管理学院,四川 成都 610054)

从人力资源战略的角度看,财务人员在公司的高速健康发展过程中扮演着非常重要的角色。采用什么标准来选拔和培养优秀的财务人员,对公司战略实施、业务流程运作和财经专业体系建设有直接的影响。如何科学地确定财务人员的任职资格标准、如何客观地评价其胜任力,是企业人力资源部门和高层管理者面临的一大课题,也是理论界应重点关注的问题。

一、理论概述与相关研究

1.胜任力与胜任力模型的概念。“胜任力”是由美国学者戴维·麦克利兰[1]1973年提出的,是指能将某一工作中有卓越成就者与普通者区分的个体特征,包括动机、特质、自我形象、态度或价值观、某领域知识、认知或行为技能等。Spencer[2](1993)认为,胜任力是与有效的或出色的工作绩效相关的个人潜在的特征,包括五个层面:知识、技能、自我概念、特质和动机。仲理峰和时勘[3](2003)认为,胜任力是指把某职位中表现优异者和表现平平者区别开来的个体潜在的、较为持久的行为特征。我们认为,胜任力需要满足四个条件:与员工的工作绩效密切相关;可以有效地划分优秀员工和普通员工;与具体的职位和组织环境相关联;这些特征能够被有效地测量。

胜任力模型有冰山模型和洋葱模型两种。冰山模型聚焦于区别绩效优异的员工和普通员工的那些可观察、可衡量的行为或个性特征。主要包括技能、知识、社会角色、自我形象、特质、动机。技能和知识位于冰山水平面之上,社会角色、自我形象、特质和动机位于冰山水平面之下,冰山之下的特征真正决定了员工的绩效水平。洋葱模型对胜任特征的描述是由外及内、由表及里,层层深入的。最表层是易于培养与评价的基本技能和知识,越往里层则是越难以评价与后天获得的自我形象、态度、价值观、个性和动机等个人的潜在特征。国内学者将胜任力模型分为三种:专业胜任力模型、通用胜任力模型和复合型胜任力模型[4](刘嫦娥等,2009)。本文研究的是企业财会人员的专业胜任力。

2.胜任力的相关研究。Spencer等人(2003)经过多年的研究,总结出了服务工作者、销售业务人员、技术人员与专业人士、管理人员以及企业家的通用胜任力模型。经过数百万人次的研究,盖洛普公司将人的能力素质进行了分类概括,将能力素质概括成34种。在国内,杨廷钫和杨从杰[5](2005)对于胜任力模型的研究比较著名,他们通过问卷调查的方式,提炼总结出了管理咨询顾问应具备的23项能力要素,其中的5种能力要素最为关键:判断管理问题能力、沟通方面能力、对问题解决能力、学习能力、赢得别人尊重与信任的能力。对具体岗位胜任力模型研究比较有影响的还有黄勋敬等人[6](2007),他们主要是通过BEI技术,对商业银行行长进行访谈,总结出22项商业银行行长胜任力,其中鉴别性胜任力9项,基准性胜任力13项。赵绪伟[7](2010)在研究中也提出了客户经理的鉴别性和基准性胜任力模型。

3.胜任力模型的构建。胜任力模型构建的方法主要有行为事件访谈(BEI)法、工作分析法、专家会议法和问卷调查法等。行为事件访谈法能有效地识别特定的胜任特征要素、内容、等级性行为,是胜任力模型建立过程中的非常关键的环节,也是素质模型建构中最为完整的一种方法。主要根据被访谈者完整的陈述,列出他们在工作中发生的成功与不成功的关键事件各三项。被访谈者的陈述主要包括情境描述、参与人、具体采取的行为、个人感受、最终结果。访谈结束后,研究者通过对访谈内容的分析,甄选访谈中各种胜任特征出现的记录,然后对其发生的频次在优秀组和普通组中进行比较,并对相关程度指标进行统计。通过比较,找出其差异特征,绩效优秀者胜任特征模型就是根据显著性差异特征来建立的[8](时勘等,2002)。工作分析法是通过分析具体工作,识别做好这一特定的工作应具备的能力。首先调查目标岗位的相关特点,并提炼出目标岗位的关键角色和所履行的工作职责;其次描述可接受的标准或绩效,并根据工作职责和角色确定胜任力单元;最后确定胜任力[9](冯明、尹明鑫,2007)。专家会议法又称专家风暴法,系邀请对业务非常熟悉、有着丰富工作经验,并且在相关领域有显著成绩的若干专家进行头脑风暴,决定哪些是完成特定工作任务(最低要求、工作等级)以及杰出表现者的特征。问卷调查法首先编制研究问卷,再进行数据分析,最后总结出能力构成要素。

上述关于胜任力的研究专门针对企业财会人员的研究较少,本文拟采用实证研究方法探讨企业财会人员胜任力模型。

二、研究设计

1.研究过程。采用行为事件访谈法与问卷调查法相结合的方式,研究过程分为3个阶段:(1)利用BEI 对访谈者进行访问,通过让访谈者详细讲述工作中的成功事件,深入了解他们的工作内容和工作过程。访谈对象为财务主管和绩优财会人员代表。(2)对访谈内容进行整理,找出有用的信息资料进行分析,对分析后的资料进行编码、归类、命名。对各素质出现的频率进行统计,对高频素质进行分级,为每个级别提供相应的行为说明。(3)将提炼出的能力素质编写成调查问卷,并发放和回收问卷,最后进行统计分析。

2.深度访谈。本文深度访谈的对象是从四川三家企业分别选择两名绩优财会人员,从广东两家企业分别选择两名绩优财会人员,共10名财会人员。访谈的内容主要有:(1)被访谈者对其工作的基本情况介绍。(2)被访谈者讲述近一二年中其认为比较成功的或者比较重要的2~3个工作事例;(3)被访谈者讲述近一二年中其认为处理失当或者比较棘手的2~3个工作事例;被访谈者需概括总结本企业优秀财务人员的能力和要求;(4)被访谈者认为胜任本岗位所需要的能力素质。采取一对一访谈形式,并承诺对谈话内容保密。

访谈结束后,将访问的录音资料转换成相应的文字资料,从中找出有用的信息资料进行分析,采用行为事件访谈的编码技术,对事件进行分类,从中找出有用的信息,并对有用的信息进行编码、归类、命名。通过对10位优秀的财务人员进行行为事件访谈,对公司中优秀的财务人员的特点初步建立了较为直观、清晰的认识。将访谈结果进行编码,分析成功事例中的行为,提取了部分关键能力要素并进行命名。最终确定了以下14项能力要素:(1)责任感:认识到本职工作的重要,在完成工作时主动付出,对所产生的结果负责,有付出额外努力的意愿和态度。(2)成就愿望及目标导向:勇于迎接挑战,希望自己的表现超过他人,有表现自己能力的强烈愿望,力争达到优异的标准,不断追求进步。(3)团队合作:愿意与群体中的其他人共同协作完成任务,而不是单独地或采取竞争的方式从事工作。(4)诚信:信守承诺,保守秘密,注重个人形象与操行。(5)主动性:在工作中不惜投入较多的精力,能对各类事件发生的可能性做到提前预判,做到有计划、有步骤地采取行动。(6)解决专业问题的能力:能够通过分析找到较好的方式、方法,提出解决方案并实施,使问题得以解决。(7)执行力:马上行动,能及时、保质保量地完成任务。(8)忠诚度:对企业有高度的认同感和归属感,心甘情愿地为企业奉献。(9)效率意识:能主动研究并改进工作方法,提高单位时间内所完成的工作量。(10)专业推动能力:具备所在岗位的专业知识和专业技能,将所掌握的专业知识用于工作推动,取得良好成效。(11)具备财务软件及业务软件操作技能:掌握公司的专业及业务软件系统应用功能,保证工作顺利进行。(12)熟悉会计政策及财务流程:掌握会计准则,并能用于复杂的业务判断,推动问题的解决。(13)了解业务流程及运作模式:熟悉与本职工作相关的业务流程,能识别主要财务数据与流程之间的对应关系,能对其他员工提供指导。(14)学习能力:积极获取相关信息和知识,并对其进行加工和理解,从而不断更新知识结构,提高工作技能。

3.问卷设计与调查样本。本研究使用的量表的题项为BEI分析后的15个指标,采用Likert五点尺度,要求受测者在1~5的数字中选择一个数字以代表其完全不同意至完全同意的程度。问卷调查对象选择的是四川地区的东方汽轮机厂、德阳移动公司、广安移动公司、泸州北方、西南油气田、四川长虹、四川九州、四川宏达股份有限公司、成都市新津事丰医疗器械有限公司、二滩建设咨询公司,广东地区的五家企业,上海地区八家企业。问卷发放对象是企业的财会人员,研究样本涵盖了国有企业和民营企业,包括了各个年龄、学历、职级和收入层次,具有代表性。共发放问卷270份,收回问卷217份,其中有效问卷199份,样本有效回收率为73.7%。样本分析结果表明:在填写问卷的人员中,男性占20.4%,女性占79.6%;23岁以下占7.7%,24~35岁占60.6%,36~45岁占20.8%,45岁以上占10.9%;高中(中专)占4.7%,大专占22.7%,本科占63.2%,硕士以上占9.4%。

三、数据分析

1.探索性因子分析。企业财会人员胜任力量表通过SPSS17.0进行KMO统计量和Bartlett′s球形检验,显示KMO值为0.908,大于0.8,Bartlett′s球体检验表明变量不独立(χ2=2106.735,P<0.001),表明量表适合做因子分析。用主成分法抽取了特征根大于1的2个因子,方差贡献率累计解释变异量达到62.33%。分析结果见表1。

表1 企业财会人员胜任力因子提取结果

根据表1因子提取结果,将财会人员胜任力的8个题项提取因子1,根据指标描述,将因子命名为通用胜任力,按照载荷量从大到小由以下项目构成:诚信、团队合作、执行力、责任感、主动性、忠诚度、效率意识和学习能力等,最大因子载荷0.721,最小因子载荷0.529,因子的方差解释量36.91%。企业财会人员负责公司的主要财务和会计业务,作为业务核心人员,他们需遵守法律和财务制度,不做假账,对公司负责,对股东负责,对员工负责;财会人员应该具备团队意识,保持团队的协调与配合;要有较强的执行力,以出色地完成公司和领导安排的每一项任务;具有责任感和主动性;对公司有绝对忠诚;时刻保持学习的热情,提高专业业务能力。

根据表1因子提取结果,将财会人员胜任力的8个题项提取因子1,根据指标描述,将因子命名为通用胜任力,按照载荷量从大到小由以下项目构成:诚信、团队合作、执行力、责任感、主动性、忠诚度、效率意识和学习能力等,最大因子载荷0.721,最小因子载荷0.529,因子的方差解释量36.91%。企业财会人员负责公司的主要财务和会计业务,作为业务核心人员,他们需遵守法律和财务制度,不做假账,对公司负责,对股东负责,对员工负责;财会人员应该具备团队意识,保持团队的协调与配合;要有较强的执行力,以出色地完成公司和领导安排的每一项任务;具有责任感和主动性;对公司有绝对忠诚;时刻保持学习的热情,提高专业业务能力。

根据表1因子提取结果,将财会人员胜任力的另6个题项提取因子2,根据指标描述,将因子命名为专业胜任力,按照载荷量从大到小由以下项目构成:了解业务流程及运作模式、具备财务软件及业务软件操作技能、熟悉会计政策及财务流程、专业推动能力、解决专业问题的能力、成就愿望及目标导向等,最大因子载荷0.812,最小因子载荷0.566,因子的方差解释量25.42%。专业胜任力涉及财务人员掌握专业知识和技能,并运用这些技能推动解决相关问题的能力。在基于能力素质的人力资源管理系统中,员工所具备的能力素质的水平决定了员工将来的工作安排、可能获取的薪酬以及在公司的职业发展等。

2.信度与效度分析。本文采用SPSS17.0软件的Cronbach a系数法验证财会人员胜任力量表的内部一致性信度。采用LISREL8.70进行验证性因子分析(CFA)来验证各量表的结构效度,在绝对拟合指标中,选择GFI、SRMR和RMSEA;在相对拟合指数中,选择NNFI、NFI、CFI和IFI。验证分析表明,通用胜任力因子的负荷系数为0.63~0.87,专业胜任力因子的负荷系数为0.71~0.88,所有指标的因子负荷都大于0.45,t值都远大于1.98,该量表收敛效度较好。财会人员胜任力量表CFA主要拟合指标较好(GFI=0.81,RMSEA=0.0823,SRMR=0.035,NNFI=0.97,NFI=0.97,CFI=0.98,IFI=0.98)。财会人员胜任力量表的Cronbach a系数为0.946,二个维度的Cronbach a系数分别为0.913,0.879,说明量表信度良好。

3.描述性分析。对各题项和变量的描述性统计及相关分析,使用的是SPSS17.0软件。表2显示了各胜任力因子的描述性分析结果。

表2 胜任力各因子描述性分析结果

注: *p<0.05, **p<0.01, ***p<0.001; N=199。

从表2中可以看出,通用胜任力与专业胜任力显著相关。

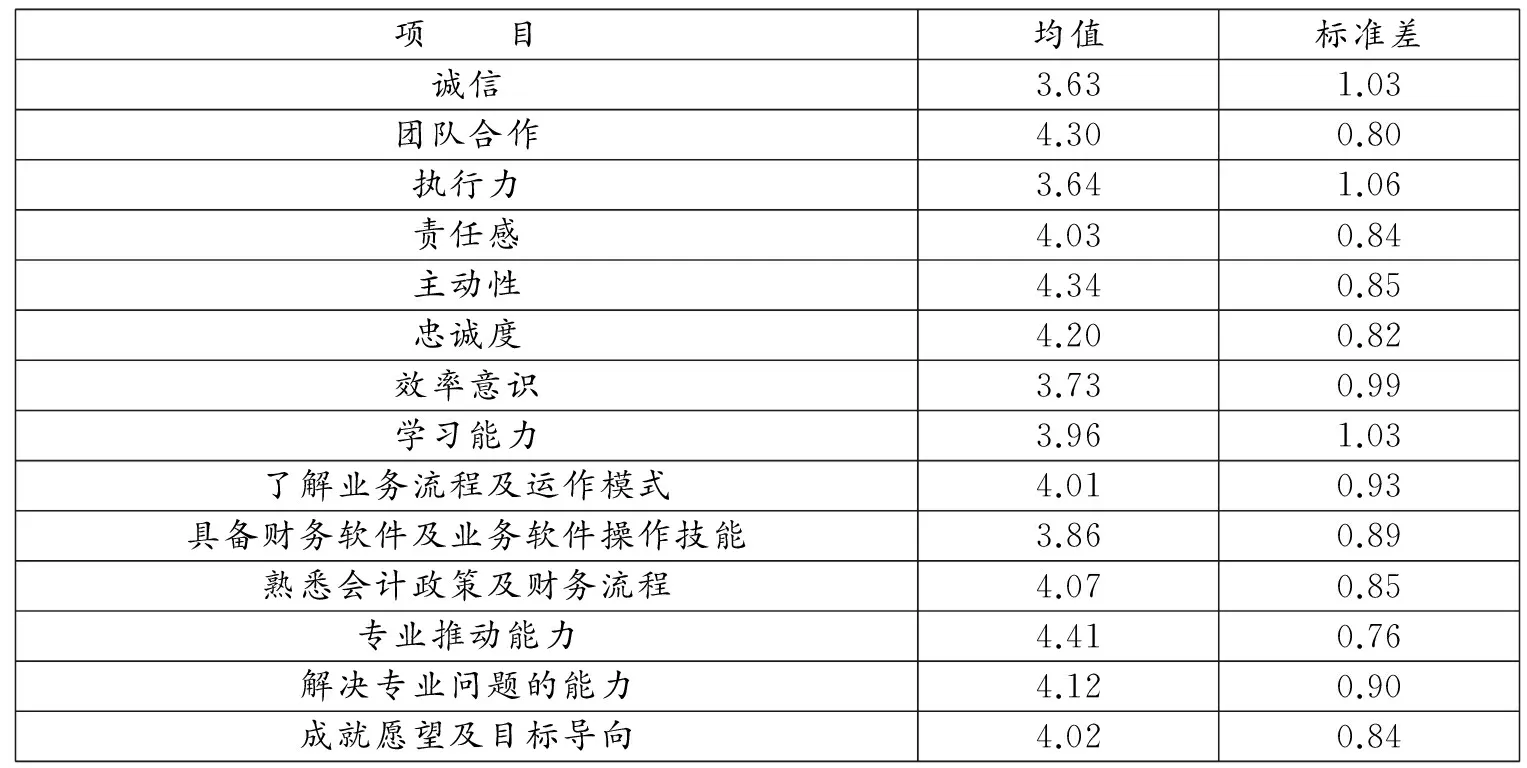

表3 企业财会人员能力要素描述性分析结果

表3显示了各能力要素的描述性分析结果。从表3中可以看出,14个指标的均值均大于3.5(最重要分值为5),说明被调查企业财会人员对这些能力素质都基本认同,并认为这些指标具有一定的重要性。

四、结 论

本研究通过事件访谈法,提炼了企业财会人员14项能力要素,包括责任感、成就愿望及目标导向、团队合作、诚信、主动性、解决专业问题的能力、执行力、忠诚度、效率意识、专业推动能力、具备财务软件及业务软件操作技能、熟悉会计政策及财务流程、了解业务流程及运作模式、学习能力等14个能力要素。通过问卷调查和数据分析,发现企业财会人员胜任力有两个因子,即通用胜任力和专业胜任力。

建立企业财会人员胜任力框架,有利于推进专业财会人员的能力建设,有利于建立一套标杆参照体系,帮助企业更好地选拔、培训、激励财务工作者。在运用该胜任力模型时,可结合因子分析呈现的主成分负荷矩阵中各维度所赋值,作为参考权重,确定重点考察的能力维度。

本文首次对企业财会人员胜任力进行定量研究,是一次有益的尝试,具有一定的开创性,但可能存在文献缺乏、问卷设计不完善等问题,需要在以后的研究中加以改进。

[1]McCelland,D.C.,Boyatzis.R.E.Opportunities for Counselors from the Competency Assesseement Movement[J].The Personnel and Guidance Journal,1973,2-3.

[2]Spencer.L.M.才能评鉴法:建立卓越的绩效模式[M].魏梅金,译.汕头:汕头大学出版社,2003,50-55.

[3]仲理峰,时勘.胜任特征研究的新进展[J].南开管理评论,2003,(2):4-8.

[4]刘嫦娥,等.工作胜任力模型构建的方法研究[J].现代管理科学,2009,(3):11-13.

[5]杨廷钫,杨从杰.管理咨询顾问胜任和结构分析[J].科学学与科学技术管理,2005,(4):129-133.

[6]黄勋敬.赢在胜任力——基于胜任力的新型人力资源管理体系[M].北京:北京邮电大学出版社,2007,121-123.

[7]赵绪伟.客户经理胜任力模型与测评研究[D].杭州:浙江大学,2010.

[8]时勘,等.企业高层管理者胜任特征模型评价的研究[J].心理学报,2002,(3):306-311.

[9]冯明,尹明鑫.胜任力模型构建方法综述[J].科技管理研究, 2007,(9):230-233.

猜你喜欢

数学物理学报(2021年4期)2021-08-30 08:27:50

课程教育研究(2021年44期)2021-04-13 22:09:08

中等数学(2020年1期)2020-08-24 07:57:42

文化创新比较研究(2020年14期)2020-01-02 19:25:56

文化创新比较研究(2020年8期)2020-01-02 04:45:23

经济技术协作信息(2018年8期)2019-01-14 03:06:30

经济技术协作信息(2018年7期)2019-01-14 03:05:34

经济技术协作信息(2018年7期)2019-01-14 03:05:26

山西农经(2015年7期)2015-07-10 15:00:57

经济研究参考(2014年35期)2014-04-13 08:22:19