以信息化手段推进资产管理与预算管理有效结合

2015-01-13 10:25:54北京久其软件股份有限公司

行政事业资产与财务 2015年1期

北京久其软件股份有限公司

财政部在《行政单位国有资产管理暂行办法》及《事业单位国有资产管理暂行办法》中对资产管理和预算管理的业务关系有明确的说明。年度部门预算编制前,行政事业单位资产管理部门会同财务部门审核资产存量,提出下一年度拟购置资产的品目、数量,测算经费额度,报主管部门、财政部门审批。财政部门、主管部门根据单位资产存量状况和有关资产配置标准,对资产购置计划进行审批。经同级财政部门最终审批同意后,各单位可以将资产购置项目列入单位年度部门预算,并在编制年度部门预算时将批复文件和相关材料一并报同级财政部门,作为审批部门预算的依据。未经批准,不得列入部门预算,也不得列入单位经费支出。各级财政部门、主管部门应当充分利用资产管理信息系统和资产信息报告,全面、动态地掌握单位国有资产占有、使用状况,建立和完善资产与预算有效结合的激励和约束机制。

正式基于以上情况,为了更加充分做好预算编审工作,提高资产管理水平,这些年来不少财政部门也在积极探索、勇于实践,结合财政部两个办法以及自身管理实际,制定配置标准,梳理工作流程,进行系统建设。以制度为基础,以系统为工具,实现了资产管理与预算管理的有效衔接,取得了非常好的效果。久其软件将这些年来积累的的相关信息化建设项目经验进行了归纳提炼,与大家一起分享(图1)。

一、当前资产管理信息系统与部门预算系统衔接的主要方式

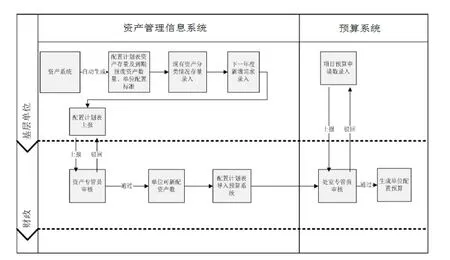

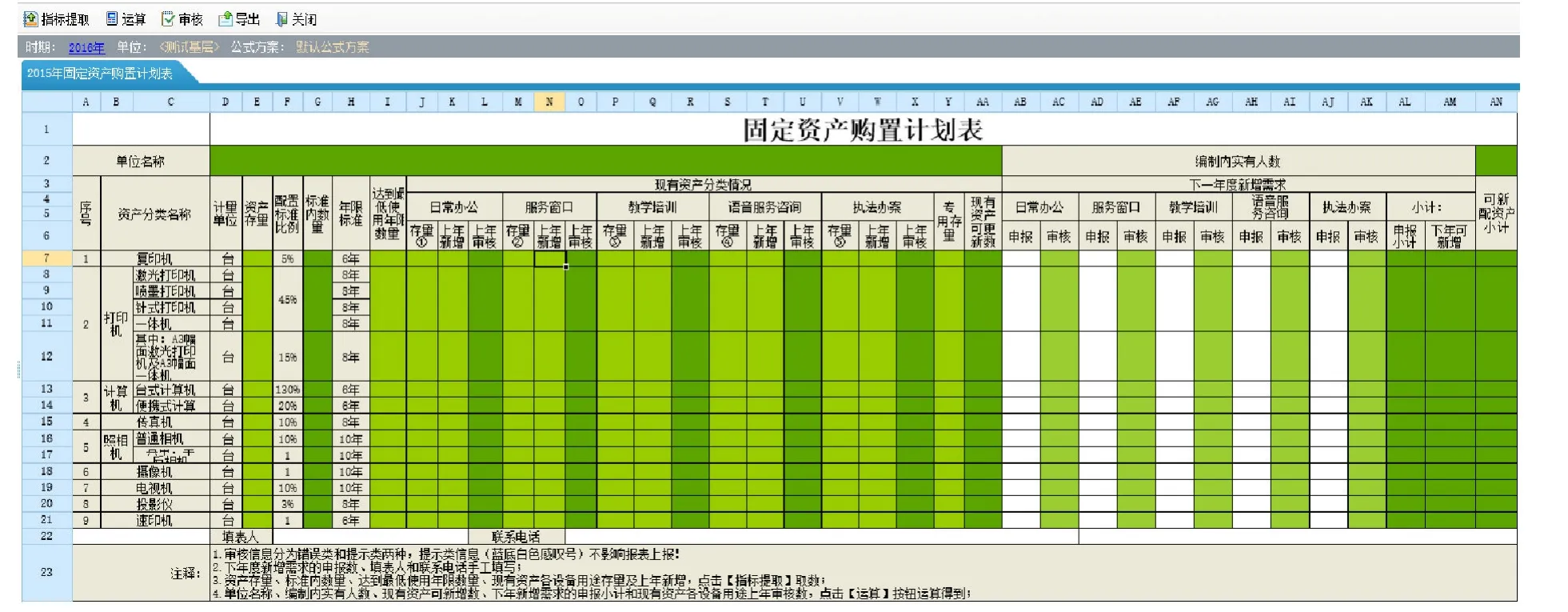

1. 针对配置标准涉及分类生成固定资产购置计划,为预算审批提供参考

利用资产管理信息系统中数据真实、细致这一特性,结合资产配置标准以及单位人员编制数据,可以自动计算出资产配置标准中所涉及资产分类的各单位存量情况、可配置数量、下一年度已达使用年限数量、现有资产可更新数量等指标。同时对资产的用途进行了细分,包括日常办公、服务窗口、教学培训、语音服务咨询、执法办案等类型,更加准确。各单位填写下一年度计划新配数后,报主管部门、财政部门审核,形成单位的固定资产购置计划表,将其推送到预算系统中,作为财政部门进行预算审批时的参考(图2)。

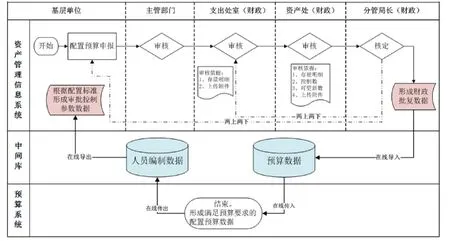

2.在资产管理信息系统完成资产配置预算申报审批的全部过程,与预算系统相关数据对接

所有资产的配置预算申报审批工作均在资产管理信息系统中完成。资产预算申报时分通用资产和专用资产两类,申报内容非常细致,包括项目基本信息表、资产数据明细表、项目资金明细表、绩效目标表、政府采购表等。申报过程采取两上两下的方式,实现预算编制过程控制,确保预算审批的合理性和科学性。主管部门、财政部门在审批过程中,资产系统提供充分、可靠的数据作为参考依据,包括存量明细、控制数、可更新数、附件材料等。财政部门业务处室、资产处室、分管领导均在资产管理系统中进行审核审批,最终批复结果即为资产配置预算,并可自动生成预算汇总报表。通过中间库接口实现和预算系统数据的衔接,将预算明细报表导入到预算系统中,而人员编制情况等基础数据也可以从预算系统中获取(图3、图4)。

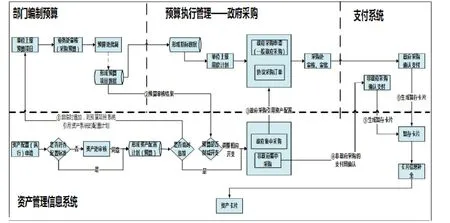

3.资产配置预算申报审批工作分阶段在资产系统与预算系统中完成,并实现与预算执行的有效衔接

所有资产的预算申报工作先在资产管理信息系统中进行,资产处室结合配置标准、资产存量数据等内容进行审核,将审核结果自动推送到预算系统中,由业务处室、预算处室继续进行审核批复,批复结果形成资产配置计划指标数据,并返回到资产管理信息系统中进行后继业务的控制及管理。在具体进行资产采购时,行政事业单位按照预算执行管理的规定,选择预算执行方式(分政府采购和直接支付),选择资产配置计划指标,匹配安排资金及政府采购计划,并且对资产配置剩余指标进行核减。采购完成后根据采购信息在资产管理信息系统中生成暂存卡片,由资产管理人员进行信息补充后形成最终的资产卡片(图5)。

图1

图2

图3

图4

图5

二、资产管理信息系统与部门预算系统衔接的重大意义

以上分别介绍了当前资产管理信息系统与部门预算系统衔接的主要三种方式,这项工作的完成也具有重大的意义,主要包括以下几个方面:

(1)根据配置标准,结合存量数据,资产管理信息系统可自动计算单位配置情况(包括标准数、已配置数、可配置数等),提高工作效率,减轻预算申报工作量,节约了人力物力资源。

(2)增强了预算批复数据的可靠性和准确性。财政部门、主管部门随时可以查看资产管理信息系统中资产明细卡片等相关数据,为预算审批提供可靠的审批依据,从而使最终形成的预算数据更加准确。

(3)提高了资产管理工作地位及工作积极性。资产管理工作成果得到进一步应用,资产管理处室参与资产预算申报审批环节中,体现工作重要性。同时通过与预算衔接也进一步促使行政事业单位更加重视资产管理信息系统数据的准确性,提升了资产管理信息系统的数据质量。

(4)推动资产管理信息化建设。资产管理与预算管理相结合,避免了资产管理信息系统与预算系统的重复填报给单位带来的工作量,提高了预算申报工作效率,实现了数据共享,提升了部门间的协作,同时对资产管理信息化建设工作起到了较大的推动作用。

猜你喜欢

卷宗(2021年22期)2021-04-15 01:22:17

房地产导刊(2020年5期)2020-06-24 06:14:06

审计与理财(2020年2期)2020-04-17 04:06:18

中国公路(2017年5期)2017-06-01 12:10:10

新城乡(2017年4期)2017-05-03 20:26:51

领导决策信息(2016年13期)2016-11-27 21:38:56

中国市场(2016年29期)2016-07-19 04:39:18

现代经济信息(2016年13期)2016-06-17 13:57:25

地方财政研究(2015年7期)2016-01-19 09:11:05

东西南北(2015年9期)2015-09-10 07:22:44