关于PPP 项目再融资最优资本结构分析

2015-01-13 10:25龙建波

行政事业资产与财务 2015年15期

龙建波

(上海浦东滨江开发建设投资有限公司 上海 200120)

PPP模式是政府引导下国内外私营企业获得的经营权与收益权,企业的经营权和收益权是政府部门授予企业长期持有的权利。在此基础上企业能够加快生产和发展,实现经营上的突破,项目融资是由私营部门承担的。PPP 项目开展过程中合作公共部门缺少资金、管理水平低,但是政府资源较为丰富,并且基础项目中有政治和经济双方面的需求。但是,私营部门资金和管理均非常弱,在提高其主动性时,风险抵抗力又较差。为此,要想使企业获得更多效益,实现最稳定的发展,就要对PPP项目再融资最优结构进行优化。

一、PPP 项目再融资概述

(一)PPP 项目再融资的含义

PPP 项目再融资的主体是企业,条件是企业完成了第一次融资后,方法是对企业融资条款和融资方法进行调整,这几个内容融合到一起就构成了PPP项目再融资。PPP 项目再融资的内涵可以延展到PPP 项目上,是企业在正常运行下,在完成了初期的运作以后,为了使企业效益提高,通过提高资产负债形式对企业资本结构进行适当调整的工具。

(二)企业进行项目再融资的原因

PPP 项目开展再融资方法是多样的,并且不受时间和地点的限制,而不同的企业构成形式以及经营项目的不同,其手段也略有差异。随着人们对再融资的重视度不断提高,主动再融资的情况不断增多。下面基于各个国家再融资的案例,对各个领域开展再融资的原因进行了分析:英法海峡隧道项目在建设前进行再融资,进行融资的原因是建设投资、当地交通压力过大;该国英航管理服务项目进行了再融资,原因是负债压力、交通压力过大;泰国交通系统因为公共部门与私营部门出现了严重的冲突导致实际收入降低,为此进行了再融资解决这些问题;该国曼谷中央交通系统也因为建设成本过高,超出了预算进行了再融资,取得了显著效果。

(三)再融资方法

首先是对融资条件进行变更,这种方法适合在负债类型的融资方式下开展,分为负债金额的变更、资金还款日的变更、还款时间安排等的变更等。融资开展的条件会因为各种原因出现改变,并且每一个项目都是有差异的,要能够按照项目本身的特殊性进行选择。PPP 模式下的再融资是通过协商谈判双方完成的,但是,融资条件的改变会引发风险的转移,资金使用方不可能经常进行变更,要在获得再融资利益的前提下进行。

其次是对融资工具进行更换,按照项目实际开展情况以及现金预期的使用对各种融资工具进行调整,并对资金的使用额度和种类进行划分。随着资本市场的变革和发展,很多新的融资工具不断涌现,为项目企业提供了选择的余地。

二、PPP 项目再融资最优资本结构

(一)私营部门追求的最优资本结构

一般,为了追求短期利益的私营企业在完成项目后就会将项目转交给项目承包方。其次,私营企业再融资也是为了能够获取到最优的项目,为此将收回的资金再进行融资使用。对私营部门有意义的数值为E 值股,还有股权价值与初期投资存在较为密切的联系。

随着再融资项目企业资产负债率不断升高,私营企业的股价也会随之波动,呈现出持续下降的趋势。但是在企业资产负债率达到98%时,企业股票价格却有所提高。这一部分资金可以看作是投资获得的收益。鉴于私营企业股权投资出现损失,在对投资极限进行控制时,往往项目资金的价值比增加的投资价值高。

(二)公共部门追求的最优资本结构

公共部门往往对项目风险关注度较大,为此,希望在财务指标可控的条件下使资产负债率降低。但是,这种方式收获的效果并不显著,充分发挥私营部门的作用显得非常重要。

因为项目企业在公共部门出现运营失败时,就必须对其承担一定的风险和损失,而这些损失就成了公共部门为私营部门承担的债务,但是对债务的风险收益不进行支付。在项目再次融资时,不同的资产负债率表现出来的差额也是不同的,公共部门获取的融资补偿也是最低的。由此可见,负债的资产越多,公共部门承担的风险也是越大的。

(三)放贷方追求的最优资本结构

放贷方关注的则是资产的安全性,收益则是其次考虑的内容。主要包含了两点内容,一点是债务收益最大化,另一点则是回报率最高。

1.最大的债务收益。不同的资产负债下,放贷方能够获取到的最大债务收益也是不同的。通过价值计算可以知道,Debt 价值与Equity 的价值是相等的,都是处在函数的递增状态下,而如果资产负债率高于90%时,就会呈现下降的趋势。这是因为项目资产负债与项目风险有一定联系,负债超过了限制值,风险就会提升,风险的价值也会比增加的收益高。为此,企业贷款的项目少时,放贷一方则要适当的提升资产负债率,从而获取到最大的效益。

2.贷款的回报率。如果放贷一方在项目上有很多选择的余地,就可以通过贷款获取更多的投资收益。贷款获取的投资回报率是相对的,如果资金超过了投资的预期,那么,企业在偿还贷款额时就会有一定困难。

(四)企业最优资本结构的选择

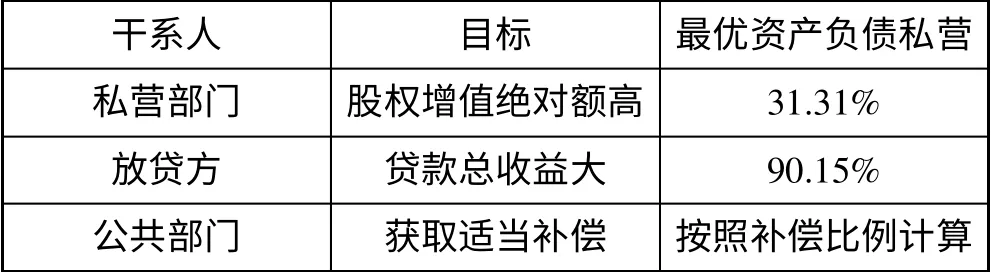

表1 房地产行业各方最优资产负债

通过表1 可以获取到企业具有一个最优资本结构点,并且该点是企业价值的最大化。而制约企业负债的重要因素为企业风险和费用,企业过度增加债务会出现非常严重的风险危机,严重的还会导致企业破产,并且随着债务的增加,各项费用的成本也有所提高,使市场价值大大降低。为此,要想使企业实现最优的资产结构,就要选择好最优的负债价值以及负债过高带来的财务危机成本之间的节点。

合理的、优化的资产要控制在上述几个标准之间,如果项目双方都对项目收益有影响,可以适当地将上面的情况排除限制,很多私营部门都会想办法将资产负债率控制在百分之五十,而放贷方则需要将资产负债率提升到70%,在各方共同协调下,企业项目的最优资产负债率可以在50%至70%之间。而增加对公共部门的补偿,则最优结构偏向70%。

[1]邓小鹏,熊伟,袁竞峰等.基于各方满意的PPP 项目动态调价与补贴模型及实证研究[J]. 东南大学学报(自然科学版),2010,(6).

[2]杜亚灵,闫鹏.PPP 项目缔约风险控制框架研究——基于信任提升与维持的视角[J].武汉理工大学学报(社会科学版),2013,(6).

[3]段世霞,谢芳.基于系统动力学的城市轨道交通PPP 项目价格影响因素研究[J].工业技术经济,2014,(7).

猜你喜欢

西安理工大学学报(2022年2期)2022-09-26

群众(2018年18期)2018-10-26

中国财政年鉴(2017年0期)2017-07-04

新民周刊(2017年8期)2017-03-20

财经国家周刊(2016年12期)2016-06-27

中国财政年鉴(2016年0期)2016-06-05