从三个维度看房地产税计税依据的选择*――一个框架性的设想

2015-01-13 10:27朱柏铭吴亚雯刘晓凝

行政事业资产与财务 2015年1期

朱柏铭 吴亚雯 刘晓凝

(浙江大学经济学院 浙江 杭州)

2013 年党的十八届三中全会提出,“加快房地产税立法并适时推进改革。”当前,房地产税的设计已成为理论界关注的热点话题,实务部门也正在紧锣密鼓地开展准备工作(如不动产登记)。然而,计税依据的选择始终是开征房地产税最为关键的问题。

一、学术界的主张及国内外已有的做法

1.学术界的主张

一些学者主张,房地产税应以评估值作为计税依据。如北京市地税局课题组(2005)认为,我国房地产税制应遵循国际惯例,以房地产评估值的一定比例作为计税依据。姚稼强(2008)认为,以房地产市场评估值作为计税依据已经成为世界主要经济发达国家的共识,为公平税收负担、体现“量能负担”的原则,使税收与经济发展和物价水平同步增长,房地产税应以市场价值为计税依据。付樵(2012)认为,世界上大部分国家尤其是发达国家都采用市场价值计价法,实行面积计价法和混合计价法的国家正在向市场价值计价法转变。

也有一些学者认为,我国房地产税应以面积作为计税依据。如Bahl(2008)在研究发展中国家和转型国家财产税改革时认为,在中国、古巴等私有部门没有土地所有权的国家,基于面积的课税体系是唯一可行的选择。卢珂、李国敏(2011)认为,在我国目前状况下,应借鉴波兰、捷克、以色列等国家的物业税经验,选择建筑面积作为计税依据,与从价征收相比,以建筑面积作为计税依据客观性强、分歧少,税收的稳定性强,同时降低了城市中心区穷人的税负,符合“量力而行”的税收设计原则。

还有学者如柳德荣(2014)通过综合考察认为,我国应选择以年租价值而不是以市场价值作为房地产税的计税依据。

2.国内外已有的做法

目前全球已有130 多个国家和地区征收了房地产税。根据McCluskey 和Bell(2008)的研究,房地产税的计税依据,最常见的是资本价值、土地价值或面积、年租价值,在征收房地产税的国家中分别占57%、35%和31%。

(1)资本价值。荷兰等国对土地和地上建筑物统一进行评估并适用同一税率,泰国、南非和津巴布韦等国则对土地和地上建筑物分别进行评估并适用差别税率。以土地与地上建筑物价值为计税依据,是对房地产市场价值的课征,税源丰富且有弹性,税收收入因资产升值而增加,符合公平原则。但是评估的工作量很大、要求很高。

(2)土地价值或面积。具体又分为两种情况。一种是以土地价值为计税依据,如澳大利亚、新西兰、牙买加、肯尼亚、中国台湾和南非等国家和地区。这种情况仅局限于土地本身的价值,不包括地上建筑物的价值。这是因为房地产增值实际上是地产增值的结果,房产是逐渐变旧的。同时,以土地作为计税依据,就不必定期评估地上建筑物的价值。不过,土地及地上建筑物在交易中是整体体现价格的,这就存在如何从房地合一的交易价格中推导出土地价值的问题。另一种是以土地面积作为计税依据,如俄罗斯、波兰、匈牙利、斯洛文尼亚和捷克等国家。这种做法的优点在于管理相对简便,缺点是缺乏收入弹性,税收收入无法反映财产升值的因素。

(3)年租价值。新加坡的房产税和香港的物业差饷税,都是以“年值”为计税依据的。年值是指如果房屋出租,每年可赚取净租金收入,也就是年租金减去物业管理、家具以及维修的费用。实际上就是预期净租金的概念。所谓预期,是指,并不是等房子出租之后的租金收入,而是“如果出租”;所谓净,那是扣除必要的合理的费用之后的余值。在新加坡,政府部门将根据纳税人所拥有的房地产估算一个租金的年值,不论是组屋、私产,或者是有地的房子。从2011 年开始,倾向于照顾弱势群体,对于年值低于6000 新元的房屋免收房产税;年值在6000 至24000 新元的,只对高出的部分征收4%的税;而对于年值超过24000 新元的房子,超过的部分要缴纳6%的房产税。

(4)成交价格。我国1986 年起征收的房产税是向房屋产权所有人征收的一种财产税,以房屋的计税余值或租金收入为计税依据,但是,该税种不涉及到个人住宅。2011 年上海市开展对部分个人住房征收房产税试点,计税依据为参照应税住房的房地产市场价格确定的评估值,试点初期暂按应税住房的市场交易价格的70%作为计税依据。同年重庆市也对部分个人住房征收房产税试点,规定应税住房的计税价值为房产交易价(称“待条件成熟时以房产评估值作为计税依据”)。

综上所述,从学术界已有的观点看,主张以资本价值、年租价值为计税依据。国外的实践,除了以资本价值(评估值)、土地价值或面积之外,还以年租价值为计税依据;而国内上海、重庆的试点则以成交价格为依据。

二、从三个维度透视三种可能的计税依据

可供选择的房产税计税依据有四种:资本价值、土地价值或面积、成交价格、年租价值。如何取舍?这个不是随便判断的,而必须考虑一些条件。本文试图从房地产税的功能定位、征收费用最小化及客观性这样三个维度去分析。

1.功能定位

不同的计税依据所确立起来的房地产税,其性质和功能定位是有区别的。如果以资本价值(评估价值)、土地价值或面积为计税依据,房地产税无疑属于财产税性质的税。但是,如果以成交价格为计税依据,房地产税就可能是所得税性质的税。2011 年“限购令”规定,对二手房交易征收20%的个人所得税。事实上,很多地方并没有按照交易所得扣除原值和合理费用之后的余值征税,而是按照这一轮的交易价格,征收1%的个人所得税。这种意义上的税,把它归集为个人所得税当然没有异议,但是把它理解成财产税性质的税也没有问题。

房地产税的功能定位应当是调控房价还是调节收入?本文认为,至少在近期,应该是为了调节收入。许多国家都把税收作为调控房地产市场的重要工具,可是在中国,靠征税调控房价恐难凑效。前些年,一线、二线城市房价特别高,因为住房的需求弹性非常小。一是居民改善住房的愿望很迫切(需求强度),吃、穿、行(车)等不成问题,唯有“住”仍然是梦想;二是拥有私房的意识很强烈(消费习惯),对于住房,中国人存在“所有”才体现“拥有”的观点,而且租房机制不完善;三是缺少其他投资渠道(可替代性),有钱一族,买房是保值增值之策。

较低的住房需求弹性,注定靠征税打压房价的初衷难以实现。恰恰由于税收转嫁,使政策效果与预期目标南辕北辙。实际上,杭州有过失败的教训。2004 年1 月1 日,杭州市在全国率先开征二手房差额20%的个人所得税。开征的原因之一是房价上涨过快,1998 年4000 元/m2,2003 年7200 元/m2,市区的房价涨到8000 多元/m2;原因之二是房价收入比不合理,2004 年城镇居民人均可支配收入仅为12898 元;原因之三是外地投资客的疯狂炒作(占购买人群的20%)。但是,政策出台之后的效果出乎人们的意料。房价不仅没有下降,反而由于税收转嫁上涨了15%;刚性需求群体受到伤害;开发商拿地的意愿降低,部分房企不看好未来的市场。于是,从8 月1 日开始这一政策暂停实施。实际上,上海、重庆的房产税试点,也是为了抑制房价。几年来试点的效果并不理想。

中国的房地产税应当定位于是一种财产税,个人拥有房产,就应当缴税,如同拥有车船,就要每年缴纳车船税一样。政府并不关心车船价格的变化,也没有通过车船税调节车船的市场行情。

2.节省征收费用

亚当 斯密在《国富论》中提出了著名的税收四原则,即平等、确定、便利和节省。二百多年以后的今天,节省征收费用仍然是税收效率的重要条件。世界各国税收结构的一个明显特征是,发达国家以直接税为主体税,发展中国家以间接税为主体税。中国直接税与间接税的比例大体是30∶70,提高直接税比重的呼声非常高。然而,一个国家,直接税比重的提高,不完全取决于税制结构本身,关键是经济发展水平以及税收运行的环境,如收入申报制度、财产登记制度、往来结算制度、自觉纳税意识等。发展中国家税收环境相对较差,如果以所得税、财产税为主,征收费用非常高。

房地产税如果以评估价值作为计税依据,显然是公平的,房地产增值多,缴税就多;增值少,缴税就少。然而,评估过程会耗费巨大的时间精力和金钱。常用的评估方法是两种:一是市场比较法,比较待评估项目与其相邻区域近期内已经成交的房地产,找到一个合适的成交价格并进行修正。二是成本估价法,根据单位土地价格成本拟定地价,然后再考虑建筑安装成本、开发商的利润、政府的税收等。这两种方法都会带来较多的税收征收费用。采用市场比较法,需要有完整、延续的房地产交易资料,如果某个地区房地产市场不成熟,这种方法就难以被采用。再如成本估价法,现实中房地产的价格往往取决于供求关系,而不是建造过程中所耗费的成本。成本的增加并不一定能增加房地产的价格,反之,低成本的房地产也未必说明其价格不高。另外,成本估价时,一些项目的成本高低往往受评估者的主观意志影响,如折旧。

目前国际上流行计算机辅助批量评估法(Computerassisted Mass Appraisal,CAMA)。CAMA 的正常运行,需要具备五个条件:自由成熟的房地产市场体系、完整的房地产信息数据、成熟的计算机技术、足够的统计学与数学知识、相关评估经验。

从杭州市等地的试点情况看,最大的障碍在于缺乏完整的房地产信息数据,主要表现在:各类信息分散在政府相关职能部门,各部门之间的数据尚未实现全面共享;数据信息本身的透明度低,权威性与真实性值得怀疑;由于制度变革,各类数据缺乏历史的延续性。尽管《不动产登记暂行条例》将从2015 年3 月1 日起施行,但要把全国相关的房产数据整合并联网,毕竟有一个漫长的过程。

无论是新税的开征还是旧税的改造,如果征收费用很高或者比以往更高了,那么这样的改革是不能算是成功的。房地产税涉及到的基础性工作非常繁琐,设计税制的时候必须考虑到这一点。

3.民众可接受性

一个税种开征之后能否成功运行,很大程度上取决于纳税人心理上的接受程度。房地产税不同于增值税等主要涉及到企业和单位的税种,它是牵涉到千家万户的,计税依据的选择必须考虑到人们的感受。

中国几千年的文化以亲缘、血缘、地缘为纽带,这种文化特质下就会出现一个有趣的现象:一方面,房地产评估者的公信力很容易遭到别人的质疑;另一方面,房地产评估者又会面对众多的说情者。这种担心不是多余的。历朝历代,丁税、户银的确定,往往“视其赂之多寡以为物力之低昂”。房地产评估会不会重蹈覆辙?一旦评估过程中存在大量的权钱交易现象,民众不认可、不接受,这一税种就有名无实。

影响房地产评估价值的因素是众多的,从评估客体来说,包括地段、楼层、朝向、光线、户型、建筑年限、周围环境等;从评估主体而言,牵涉到评估机构、评估方法、评估指标、信息采集、数据处理、人员培训等。其中有些因素往往难以被准确衡量,这容易导致对房地产评估价值的分歧。举例来说,如果底层一套房子,窗外有一棵桂花树,评估的时候,评估值定得高还是低?一方面,八月份丹桂飘香,桂花树给房子增值了;另一方面,房东会抱怨严重影响他们的采光和视线。显然,两边都有道理。这种情况会导致纳税人对评估结果不认可而进行申诉,而影响因素的复杂性和主观性又会使申诉难以成功。

如果以土地面积或者成交价格为计税依据,相对比较客观。因为每一套住房的成交价格在交易双方的房产交易合同上就反映出来,土地面积在政府房管部门的档案里就能查到,谁都无法改变。但是,住房作为财产,其价值由多个因素所决定,土地面积或者建筑面积并不反映住房的综合价值,成交价格只是反映成交时的价值,并不反映成交后随着时间的递延而发生的价值的变化。毕竟成交价格是一个历史数据,如果每年都以这个为依据征税,难以反映出房产价值的动态变化情况。

年租价值能客观反映房地产的价值。因为这个租金水平是由市场所决定的,是两种方向相反的力量共同起作用的结果。作为房东,总是看好自己的房地产,希望租金价格尽可能高一点。而作为中介机构,并不希望房东报价太高,因为如果报价太高,想去实地察看的租客很多,中介人员必须每次陪他们去察看,结果很少成交,这个过程会占去大量的时间机会成本。中介人员倒是希望报价实在一点、客观一点,租客可能立马成交,获得“第一桶金”之后,就可以腾出时间精力去推介别的房地产。房东与中介机构之间讨价还价的结果,就会形成一个均衡价格。这个价格事实上综合反映出这套房屋的面积、结构、地段、朝向、装修程度等因素。

三、住宅年值指数体系的建构:一个框架性的设想

1.对住宅租金水平的多因素分析

政府对年值的确定,必须以租金为基础。而租金水平又是一个由多个因素共同决定的结果。这就有必要探讨租金的空间分布模式及其影响因素。如果能运用特征价格模型(Hedonic Price Model),对住宅租金水平作多因素的分析,在此基础上对年值作出合理的估定,有望为开征房地产税提供决策参考。

最早探讨住宅租金决定因素的学者是Marks(1984),以1978 年温哥华3385 户租赁住宅数据,利用特征价格指数探讨对住宅租金的影响,结果发现邻里质量、停车位提供、自动洗衣店提供、屋龄与卧房数等相关变量都显著影响住宅租金。Guntermann and Norrbin (1987)以1984 年亚利桑纳州291 户租赁住宅来估计,认为住宅租金是住宅面积、区位、浴室数、卧房数与舒适环境的函数。Smith and Belloit (1987)则应用回归分析的技术来研究租金的影响因素,其结果显示卧房数、浴室数、舒适环境如提供洗碗机、网球场、三温暖及家具等皆与住宅租金成显著正相关,租赁期间、较差邻里质量、区位的不便利性与租金成显著负相关。Gross(1988)利用不连续选择租金竞标价格模型,以1978 年哥伦比亚首都波哥大的数据来分析,结果显示房间数、楼层与住宅面积等因素会影响住宅租金。Marshall (1990)以1990 年32 户租赁住宅资料来研究,其结果显示卧房数、游泳池提供、到大学校园距离、住宅面积与住宅租金具有显著相关。Benjamin and Sirmans(1996)利用1992年华盛顿250 户租赁住宅来分析,结果发现卧房数、浴室数与壁炉等因素会影响住宅租金。台湾学者李馨苹、刘代洋(2009)利用台湾地区之相关租屋数据,以特征价格理论为基础,利用计量经济学之回归分析来探讨住宅租金与住宅内外在特征之关系。

本文认为住宅是一种异质性商品,因而拟从特征价格的视角出发分析住宅特征与住宅价格的关系,根据住宅特征空间分布的不同揭示价格空间分异的形成机制。可以尝试把特征价格理论应用于住宅租赁市场,并结合某一个辖区的实际,揭示租赁住宅价格的空间分异状况。通过特征价格模型的住宅价格差异分析框架,揭示区位因素、建筑因素和邻里因素对租金的影响,计算出辖区内不同区域租赁住宅的基准价格,从而建立租赁住宅年值指数体系,提出房地产税税基确定的参照标杆。

2.调查的方式和样本的选择

可以考虑选择若干个住宅特征作为模型的自变量,对研究区域内的若干个住宅小区进行实地调查,得到有效样本,并采用实际观察数据、分等级赋值、综合评价打分、虚拟变量等方法对研究样本的相关变量进行编码和量化,然后建构年值指数体系。

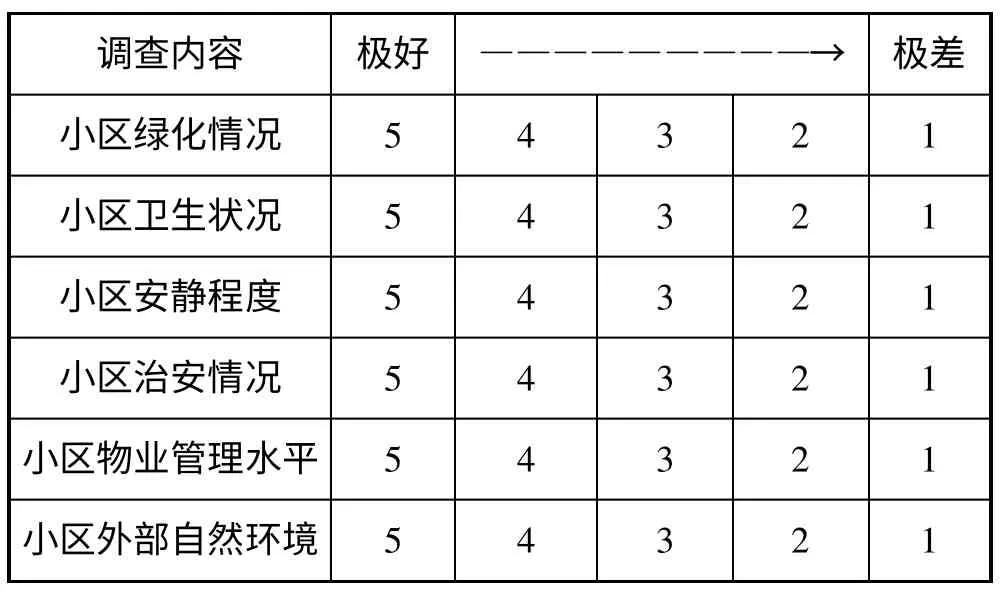

住宅特征变量可以从建筑特征、邻里特征、区位特征三个方面去选定,如房租价格、建筑面积、房龄、楼层、装修程度、房屋朝向、配套设施、小区绿化情况、卫生状况、安静程度、物业管理、外部环境、文体设施、生活设施、教育设施、所在区域、公交条件、地铁条件。根据这些变量的特点,采用Likert量表法等方式进行量化。

租赁住宅的邻里特征与区位特征主要通过实地调查的方式取得数据,例如对于小区环境评价等数据通过问卷调查的方式取得(见表1);小部分数据通过百度地图(map.baidu.com)获得。住宅年值指数体系的编制应按住房档次(高、中、低)、住房区位、住房结构(钢混、砖混)、住房环境(物业管理、公建配套、景观环境、交通便捷程度等),选取几百个到上千个项目作为调查样本。由于时间和人力的限制,其中租赁住宅的建筑特征变量数据通过搜房网(www.soufun.com)中的出租房挂牌数据取得。

表1 小区环境评价表

这一设想需要解决的问题有三个:一是房屋的租赁价格来自于挂牌数据,挂牌数据与实际交易价格之间存在一定的偏差。针对这一问题,可以通过询问中介人员,对挂牌数据经过审核,这样就与实际交易价格比较接近。二是不同住宅可能存在不同的特征,通过数据仅得到一个特征模型是否合理。理论上来说,不同的住宅类型可以有不同的特征模型,并且通过不同的特征模型能够较为准确地反映出不同类型住宅价格与其特征的关系。但是将特征价格模型应用于税基估定中,仅考察一个特征模型有利于减轻税务部门在实际操作中的成本,并且在特征模型中也已经反应了住宅特征与租赁价格的关系。三是特征模型中考虑的装修程度、配套设施等因素,不一定是税务机关确定税基时应该纳入的考虑因素。由于装修程度、配套设施对租赁住房价格的影响较大,在建立Hedonic 模型时不能够将这些因素排除。税务机关在运用Hedonic 模型进行税基估定前,可以制定一定的扣除标准,除去装修、设施等因素在租金中所占的部分。

1.北京市地税局课题组.房地产税改革的国际借鉴及建议.税务研究,2005(1).

2.姚稼强.改革我国房地产税制的政策建议.税务研究,2008(4).

3.付樵.房产税的国际经验借鉴与税基取向.改革,2012(12).

4. Bahl R.Property Tax Reform in Developing and Transition Countries.http: //pdf.usaid.gov /pdf_docs /PNADW480.pdf.

5.卢 珂,李敏国.基于公平正义的城市住房物业税构建路径.社会科学辑刊,2011(6).

6.柳德荣. 我国房地产税计税依据的选择.科学决策,2014(6).

7.McCluskey W J and Bell M E.Rental Value versus Capital Value:Alternative Bases for the Property Tax.Andrew Young School of Policy Studies,Georgia State University,2008.

8.Benjamin,J.D.and G.S.Sirmans,“Mass transportation,apartment rent and property values”,Journal of Real Estate Research,Vol.12,No.1,pp.1-8(1996).

猜你喜欢

消费电子(2022年4期)2022-07-18

文萃报·周二版(2022年1期)2022-01-22

现代装饰(2021年4期)2021-11-02

消费导刊(2021年9期)2021-07-12

作文周刊·小学一年级版(2021年40期)2021-01-04

学生天地(2020年30期)2020-06-01

现代装饰(2020年3期)2020-04-13

现代装饰(2020年2期)2020-03-03

税收征纳(2020年1期)2020-02-23

税收征纳(2019年11期)2019-02-19