农村借贷利率影响因素的实证研究——基于安徽省调研数据

2015-01-13 10:20简鹏

宜春学院学报 2015年5期

简 鹏

(安徽大学 经济学院,安徽 合肥 230601)

一、学术史回顾

农民间的借贷关系对于应对突发风险、持续生产经营以及农村社会的稳定具有很强的作用。但是随着城镇化进程的不断加快,其所具备的一定的社会保障功能是否存在有待考证。托马斯·梅耶、詹姆斯·S·杜森贝里等提出利率受到流动性因素、信息成本因素、税收负担因素、违约敏感性因素、政治因素、货币因素等影响。[1]黄建提出在广大农村地区,民间借贷对于农民维持家庭生计、促进农村社会和谐有不可替代的作用。[2]赵泉民指出市场需求、金融抑制存在、独特的交易机制以及信息对称等因素是导致民间借贷存在的与发展的重要原因。[3]张晓艳指出我国当前农村金融体制存在资金供求矛盾突出、金融机构“存多贷少”现象普遍、“资金外流”趋势严重等问题。[4]任芃兴、陈东平指出农村零息贷款和高利贷并存的现象说明民间借贷并非鼓励存在的经济行为,并运用Grannovette 的嵌入分析方法研究农民间的借贷行为发生的机理。[5]史清华、陈凯发现农村借贷活动出现消费借贷向生产借贷转化、“道义金融”向“契约金融”转变、建房及婚丧嫁娶等与生产性借贷此消彼长等三个特征,提出应逐步建立完善农村社会福利保障机制,以促进农村借贷健康运行。[6]沈净认为礼俗的力量可以起到稳定农村社会的作用,应该需要对农民间借贷进行规范和引导。[7]高帆认为农民间借贷双方的权利义务关系一般以默许或口头方式加以规定的隐合约的形式出现,这种隐合约有自我履行的特征,借出款项农民能够从隐合约中获取“人情收益”,贷款者也可以获得自己需要的资金和节约交易费用,并提出需要探索与农户外部环境相适应、降低交易费用的借贷方式。[8]赵学军在分析中国社会科学院经济研究所“无锡保定农村调查”1930-2010 年间系列资料基础上,提出80 余年中,农村融资的主要渠道未曾变化,农村信用社、资金互助社等正规金融机构提供的贷款远远不能满足农户资金需要,指出农村金融体系建设任重道远。[9]万江红认为传统人情关系、伦理道德、风俗习惯在农村民间借贷中发挥着重要的协调作用。[10](P7)上述文献尽管分析了农村民间借贷存在的原因和发展的动力,提出了农村借贷的特征,但在分析影响农民间利率的因素方面分析的较少,实证研究方面也是有些缺乏。本文基于安徽大学中国三农问题研究中心种田农民调查问卷,实证分析影响农村借贷利率的因素,判断新生代种田农民借贷行为特征。

二、数据来源、变量定义及模型选择

(一)数据来源及特征

安徽大学中国三农问题研究中心2013-2014年间对种田农民进行分组随机抽样方式调研,其中关于农民间借贷利率有效问卷794 份。

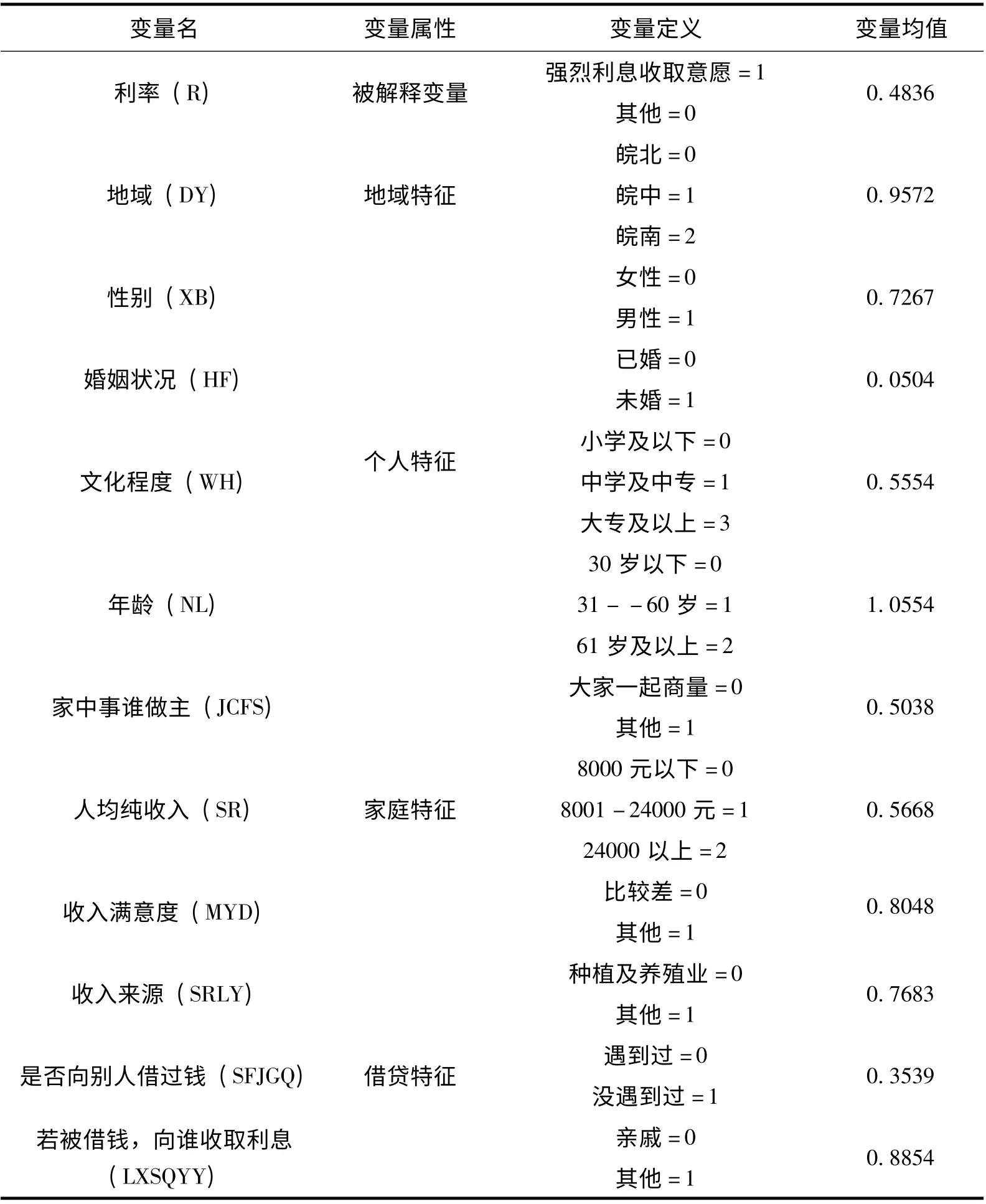

1. 地域特征。表1 为调研地点的地域特征,其中来自皖南的有185 个,皖中的农民有390 个,皖北的农民有219 个。样本的选取受到安徽大学中国三农问题研究中心驻地的影响,选取皖中和皖北的样本较多;安庆市、滁州市、六安市三市所占比重较大,分别为16.37%、12.84%以及12.09%。

2. 个人特征。受访者中男性577 人,占比72.67%;女性217 人,占比27.32%。已婚农民754 人,占比94.94%,未婚农民40 人,占比5.04%。30 岁及以下农民60 人,占比7.55%;31-60 岁之间的农民630 人,占比79.34%;61 岁及以上的农民104 人,占比13.09%。小学及以下文化者374 人,占比47.10%;中学及中专学历397 人,占比50%;大专及以上文化农民占比2.9%。在是否借出钱的决策方式的选择上,260位农民倾向于自己做主,占比32.74%;107 位农民则让自己的爱人替自己做主,占比13.47%;33位农民认为应该由父母来决定家庭大事,占比4.15%;393 位农民觉得有事情大家一起商量,占比49.50%。134 位农民比较满意现在的收入状况,占比16.88%;505 位农民觉得当前收入水平一般,占比63.60%;155 位农民觉得自己的生活状况较差,占比19.52%。

3. 家庭特征。受访者人均纯收入10598.80 元,其中8000 元以下的农户有430 人,占比54.15%;8001-24000 元之间的农民有278 人,占比35.01%;24000 元以上的有86 人,占比10.83%。只有一种收入来源的农民共有437 人,占比55.03%;有一种以上收入来源的农民共357 人,占比44.96%。567位农民的收入来源于种植与养殖业,占比71.41%;420 位农民的收入来源于外出打工,占比52.89%;96 位农民的收入来源于土地承包费,占比12.09%;94 位农民的收入来源于个体经营或创办企业,占比11.83%。曾经需要借钱的家庭有513 户,占比64.60%;没有遇到过借钱的家庭281 户,占比35.40%;表明或多或少,受访者中一半以上的农民都曾经面临着资金短缺的情况,借贷成为一个不可避免的行为。

4. 借贷特征。239 位农户表示其借钱主要用于子女结婚、上学等开销,占比30.10%;354 位农户的借钱主要原因是建房需要,占比44.58%;215 位农民因为亲属患病而需要借钱,占比27.09%;134 位农民因生产经营资金周转而借钱,占比16.88%;从这些数据中看出生活性借贷在安徽省农民中仍占主导,只有小部分农民因生产经营的需要而借钱。685 位农民曾经只因一种原因而借钱,占比86.27%;109 位农民表示有多种因素导致其需要借钱,占比13.73%。71 位农民在借钱时会通过正规金融机构借款,占比8.94%;722 位农民选择向亲戚朋友借钱,占比90.93%;47 位农民会通过向邻居借钱,占比5.9%;52 位村民选择向其他村民借钱,占比6.54%;50 位农民在借钱时会通过民间借贷的方式,占比6.29%。691 位农民一般只选择一种借钱方式,占比87.02%;103 位农民在借钱时会选择多种借钱方式。亲戚朋友是农村借贷的主要渠道,几乎所有受访农户都会选择向亲戚朋友借钱;正规金融机构的借款所占比重很小,不足10%;可见中国需要进一步的完善农村金融体系,增强正规金融对农民的服务功能。被借钱,面对会向谁收取利息的选择时,91 位农民会向亲戚朋友收取利息,占比11.46%;113 位农民会向邻居收取利息,占比14.2%;208 位农民会选择向本村村民收取利息,占比26.19%;458 位农民会选择向外村村民或企业收取利息,占比57.68%;可以反映出血缘债、乡缘债等传统农村借贷关系还是盛行,也一定程度上造成了农村资金市场的分割,不利于农村中稀缺资本的配置。在是否收取利息的问题上,384 位农民透露出会收取利息的意愿,占比48.36%;410 位农民并没有表现出强烈的收取利息愿望,占比51.67%。

(二)模型的选择

1. 变量选择及定义。表2 为模型的变量选择及其定义。地域特征变量用于区别不同地区自然人文环境对农村居民性格的影响,性别、婚姻状况、文化程度以及年龄衡量了自身禀赋对风险承受能力,家中事情谁做主、人均纯收入以及收入满意度衡量了家庭的抗风险能力,是否向别人借过钱、若被借钱向谁收取利息衡量的是金融素养。

表2 变量选择及变量定义

2. 先验假设。先验地,经济越发达地区,商业化气息浓厚,其利息收取意愿越高;男性农民若是想要收取利息,这样会导致其在社会关系中更具有地位;在农民没结婚前,其面临的经济压力不是很大,利息收取意愿并不会很强;文化程度越高,其会具有更强的风险防范意识,会倾向于收取利息;年龄越大,其可能会面临养老等问题,更不会愿意被借钱,也会更倾向于收取利息;家中的事情若是大家一起商量,则会考虑更多能不能收回借款的问题,因而更会愿意收取利息;人均收入越高,其能够抵抗赖账的风险能力越强,越不会在被借钱时收取利息;对当前收入越满意,越有能力借出钱,成为贷出款项者,越可能不会收取利息;如果收入来源于种植及养殖业,其受城市化及城市文明的影响小,更倾向于不收取利息;曾经问别人借过钱,则会理解需要钱时的难处,更不会愿意收取利息;若被借钱,除了亲戚朋友借款,会愿意向其他人员收取利息。

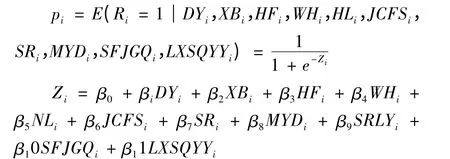

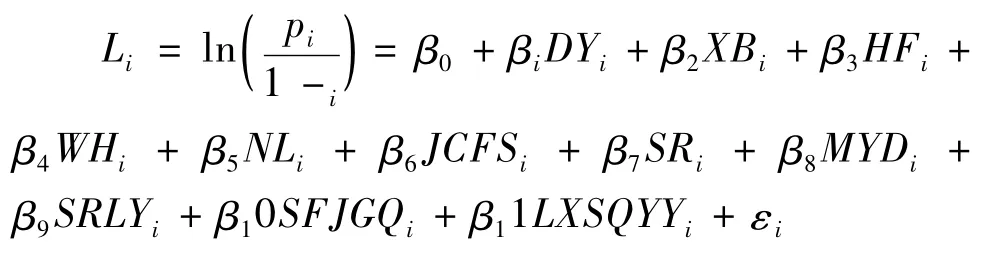

3. 模型选择。在变量处理中,因将利率变量处理成为一个虚拟变量,因而在模型选择上,应对影响农民间借贷利率的研究应采取二元选择模型,避免受到线性模型的较为严格假设约束的限制。本文在模型选择上,选择较为常用的Logit 模型对农民间利息收取意愿进行相应的回归。设定如下模型,并建立Logit 回归模型。将模型设定如下:

①使用Cumulative Logistic 分布函数描述利息收取意愿与解释变量之间的关系。

②对两边取自然对数整理得到Logit 模型。

三、回归结果及分析

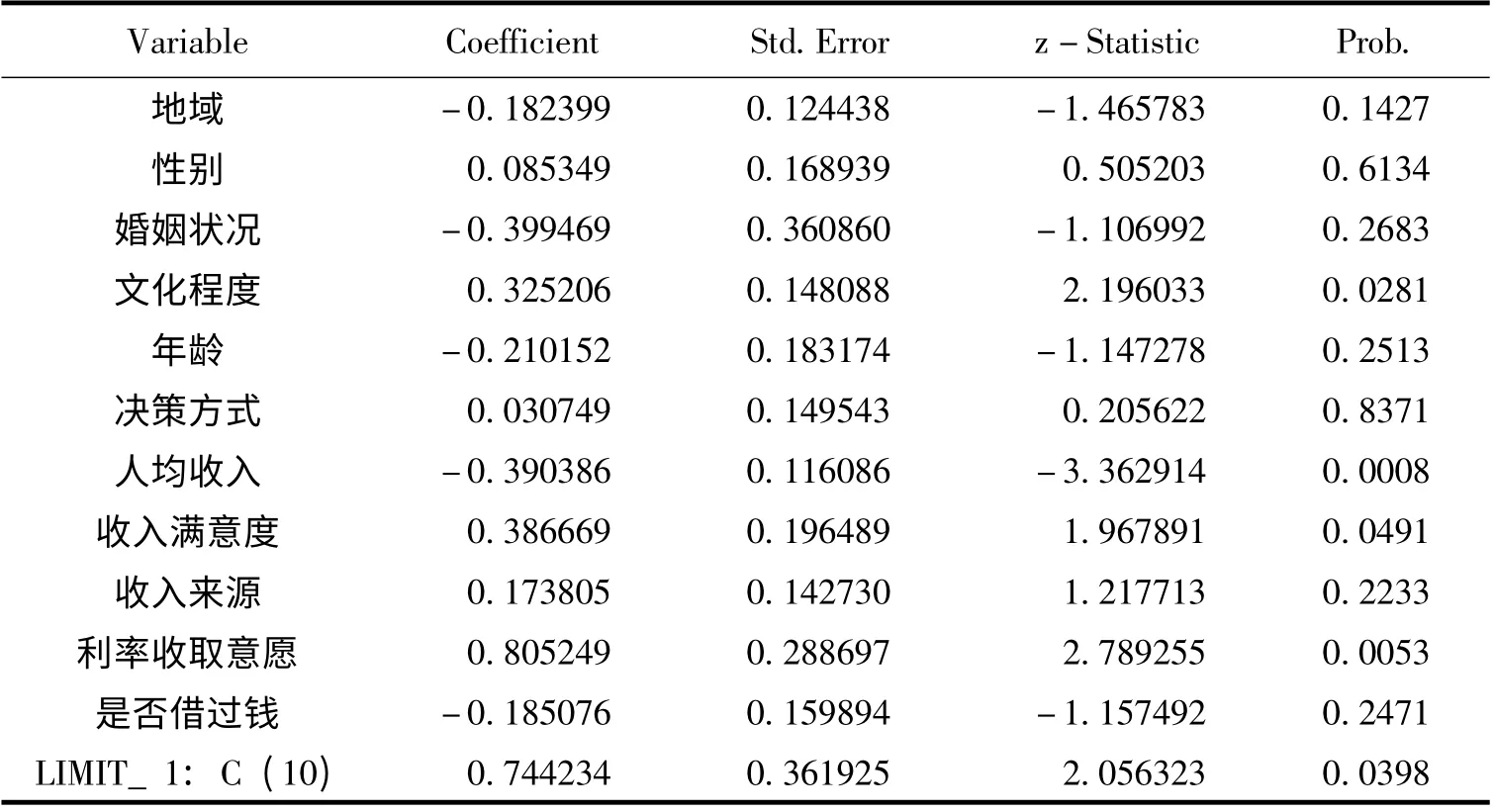

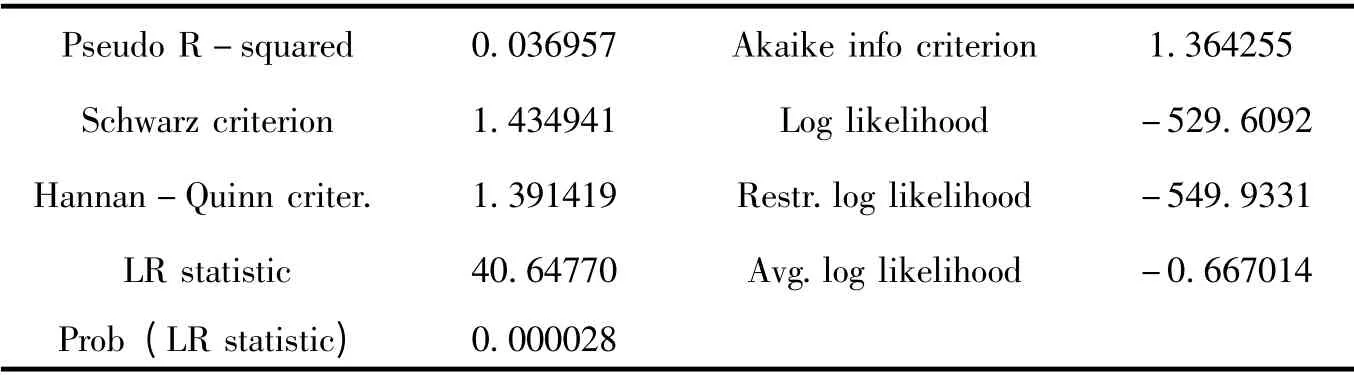

运用EVIEWS 6.0 统计软件,对数据做Logit回归分析,得到了表3 的回归结果和表4 模型拟合回归结果。从回归的结果来看,年龄、性别、收入渠道、收入、是否借过钱、决策方式对利息收取的高低的影响并不显著;文化程度、幸福感、利息收取意愿对利率收取的高低有显著的影响;Pseudo R-squared 值为0.036957;LR 统计量为40.64770,其P 值为0.000028,通过了显著性的检验。

表3 回归参数估计结果

表4 回归拟合结果

基于地域特征来看,皖中、皖南地区的农民相对于皖北经济不发达地区的农民更倾向于不收取利息,虽是其在统计意义上并不显著,不过也能说明在农民借贷利率存在地域的差异。

在个人特征层面,性别变量前的回归系数0.085349,p 值0.6134,并不显著异于0,表明男性与女性在利息收取意愿上并无太大差异。婚姻状况变量的回归系数的p 值0.2683,虽不显著异于0,但其一定程度上可以反应未婚农民相对于已婚农民来说更倾向于不收取利息。文化程度的偏回归系数0.325206,概率p 值为0.0281,表明文化程度越高的农民,有较为强烈的利息收取欲望。年龄变量前的回归结果为-0.210152,与利息收取意愿呈负向关系,表明年龄越大,利息收取意愿越低,与先验假设相违背,可能与中国传统文化有点关联,老年人受当代城市文明影响较小,更加“重义轻利”。

在家庭特征方面,决策方式对利息收取意愿的影响并不显著,这可能是因为尽管很多人倾向于大家一起商量,但是在最终决策时往往由单个人来决定。人均收入变量与收入满意度变量则与利息收取意愿有较为显著的关系;人均收入水平越高,其在借钱时觉得自身能够有余力借钱给别人,可能不会倾向于收取利息;因收入状况较差的农民更倾向于互帮互助,因而若对当前收入状况越是不满意,则越不倾向于收取利息。收入来源于种植及养殖业,其不容易接触城市文明,受传统农业文明影响较大,因而更倾向于不收取利息,但收取来源变量在统计意义上并不显著。

可能因为之前借过钱更能够体会到借钱的难处以及需要钱的急切的心情,是否借过钱能够降低农民收取利息的意愿,但是影响并不显著。对于是否是被亲戚朋友借钱,对农民的利息收取意愿影响也是较为的显著,被亲戚朋友借钱,其对借钱者的品德、偿还能力等有较好的了解,面临的违约风险低,因而更不愿意收取利息。

四、结论与思考

随着社会经济的发展和城市化不断的推进,商业文明等理念逐步进入农村,进而导致了传统的农村借贷行为发生变化。文化程度的提高、收入来源的多元化使得农民更倾向于收取货币收益而非人情收益,农村借贷行为也在这些因素下逐步的走向规范。传统文化对农村仍具有很大的影响,人均收入的提高、是否借过钱、利息收取意愿等仍然在很大程度上左右着农民在被借钱时是否收取货币利息。正规的借贷渠道不畅通,农民在面临资金短缺时往往只好通过向亲戚朋友借钱度过难关;相关法律法规的不健全,农民在被借钱时仅愿意借钱给熟人,也使得农村的资本市场不活跃,农民的投资渠道狭窄和不畅通。在农村这个“人情”社会,农民间的借贷行为仍然对于稳定农村社会起着重要的作用,也有着不断淡化的趋势。政府应不断的规范和引导农村借贷行为、深化农村金融体制的改革以及逐步建立起正规的农村社会保障制度,以期更好的推进社会主义新农村的建设。

[1][美]托马斯·梅耶,詹姆斯·S·杜森贝里,罗伯特·Z·阿利伯. 货币、银行与经济[M]. 上海:格致出版社,2007.

[2]黄建新. 反贫困与农村金融制度安排[M]. 北京:中国财政经济出版社,2008.

[3]赵泉民. 农村民间借贷兴盛的内蕴、效应及对策[J].农业经济问题,2003,(10):59-62.

[4]张晓艳. 农村民间借贷高利率形成原因及规范对策研究[J]. 西北工业大学学报(社会科学版),2007,(1):25-27,38.

[5]任芃兴,陈东平. 农村民间借贷行为中农户社会资本匹配研究——关系嵌入视角[J]. 现代财经(天津财经大学学报),2014,(9):78-88.

[6]史清华,陈凯. 欠发达地区农民借贷行为的实证分析——山西745 户农民家庭的借贷行为的调查[J]. 农业经济问题,2002,(10):29-35.

[7]沈净. 农村民间借贷之规范的调查[J]. 市场经济研究,2004,(6):47-48.

[8]高帆. 血缘债、关系债、人情债盛行——农民借贷偏好隐合约[J]. 中国国情国力,2002,(5):25-26.

[9]赵学军. 华北农户借贷渠道变迁之管窥——基于“无锡保定农村调查”系列资料(1930-2010)的分析[J].中国经济史研究,2013,(4):128-139,176.

[10]万江红. 农村民间借贷中的农户行为研究[C]//湖北省科学技术协会,华中农业大学,湖,北省农业厅,武汉东湖高新区管委会.“三农”问题与新农村建设——湖北省首届涉农领域青年博士论坛论文集,2006.

猜你喜欢

今日农业(2022年2期)2022-11-16

汉语世界(The World of Chinese)(2021年2期)2021-04-22

领导决策信息(2017年13期)2017-06-21

农村财务会计(2017年2期)2017-02-22

小学生·新读写(2016年6期)2016-05-14

数学大王·中高年级(2016年5期)2016-05-14

中国流通经济(2015年10期)2015-12-05

商界(2015年9期)2015-10-15

民生周刊(2015年17期)2015-09-10

教育界·下旬(2014年5期)2014-06-30