2014年世界船舶市场评述及2015年展望

2015-01-04 02:31沈苏雯刘方琦赵浩川

船舶 2015年1期

秦 琦 祁 斌 沈苏雯 刘方琦 赵浩川

(中国船舶及海洋工程设计研究院 上海200011)

1 2014年世界经济回顾

2014年,全球经济并未达到预期增幅,国际货币基金组织(IMF)、世界银行等国际组织和机构发布的世界经济增速先从4%下调至3.8%,继而又下调至3.4%。与此同时,全球经济增长格局也出现了新变化。

2014年,世界经济尽管遭受挫折,但不均衡的全球经济复苏仍在持续。先进经济体摆脱了经济低迷的阴云,加快了复苏脚步。美国重视实体经济发展,重振制造业等计划发挥了功效,经济呈现先抑后扬的趋势,表现出较强的韧性,经济复苏加快。日本经济虽在增长,但过去遗留下来的高额公共债务和处于极低水平的潜在增长率带来了严峻的宏观经济和财政挑战。欧元区金融市场不稳定,投资和出口不振,导致经济增长持续减缓甚至停滞。整体来看,先进经济体经济增长温和且不均衡,复苏的阻碍在消退。

新兴经济体增速继续放缓。中国经济进入新常态,从高速增长转为中高速增长。印度已从相对疲软状态中恢复,预计印度的增长率将再度超过5%,这在一定程度上得益于有效的政策和信心的回升。与之形成对比,俄罗斯不确定的投资前景在乌克兰危机之前就已使经济增长下滑,乌克兰危机则导致经济增长前景进一步恶化。巴西GDP收缩,前景不明朗和投资低迷减缓了经济增长。经济复苏的步伐缓慢,地缘政治局势紧张,下行风险增大,全球增长预计无法实现预期的回升。总体而言,复苏步伐越来越呈现出国别差异。

表1 2012~2015年世界主要经济体经济增长率 %

2 世界航运市场回顾和商船队保有量

2.1 世界航运市场回顾

2014年的世界航运市场(包括海工市场,下同)总体平稳,呈现结构性行情。其中原油运输市场明显回暖,运力过剩的情况也稍有缓解。2013年的干散货航运市场已有初步回暖迹象,但2014年由于需求不振,复苏的步伐被拖慢。2014年上半年,集装箱航运市场由于基本面转好,供需关系出现改善,下半年则因美国西部港口和马尼拉港口拥堵,致使运力出现结构性短缺,但由于缺少基本面的支撑,运价仍在下滑。海工运营市场则受油价下跌以及供求关系影响而表现不佳。

2.1.1 干散货航运市场

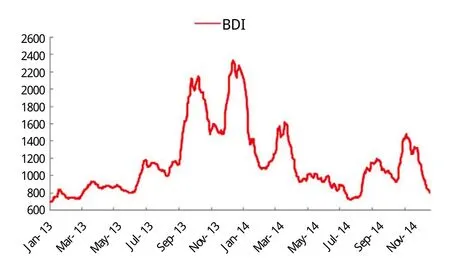

2014年,波罗的海干散货综合运价指数(BDI)高开低走,全年均值1 109.1点,较去年下跌8.0%,低于市场预期。今年以来,力拓、必和必拓以及淡水河谷等世界主要铁矿石供应商都开始或完成了扩产能计划,当前全球铁矿石市场已从多年的供不应求转变为供大于求的状态,铁矿石价格出现50%的暴跌。据统计,铁矿石海运量增速为12.9%,大幅高于2013年的7.1%。中国的铁矿石消费量占世界总量的一半以上,散货运输市场中,中国因素起主导作用,BDI指数曾在3月初、8月中旬和10月底出现三次明显上涨行情,均与中国钢厂的季节性生产活动有关。然而,中国经济增速放缓以及部分税率变动,使得中国2014年煤炭进口量下滑4%,煤炭海运周转量主要由印度拉动(2014年进口量增速13%),全球煤炭海运量增速维持在0.8%左右,较2013年的5.0%明显减少。铁矿石运输市场的积极因素难以完全抵消煤炭需求的回落,2014年全年干散货海运量为45.11亿载重吨,增速为4.2%,较2013年的5.7%有所放缓。供给方面,据克拉克松统计,2014年散货船运力增幅较2013年的5.7%进一步降低至5.2%。

图1 2013~2014年BDI走势图

2.1.2 油运市场

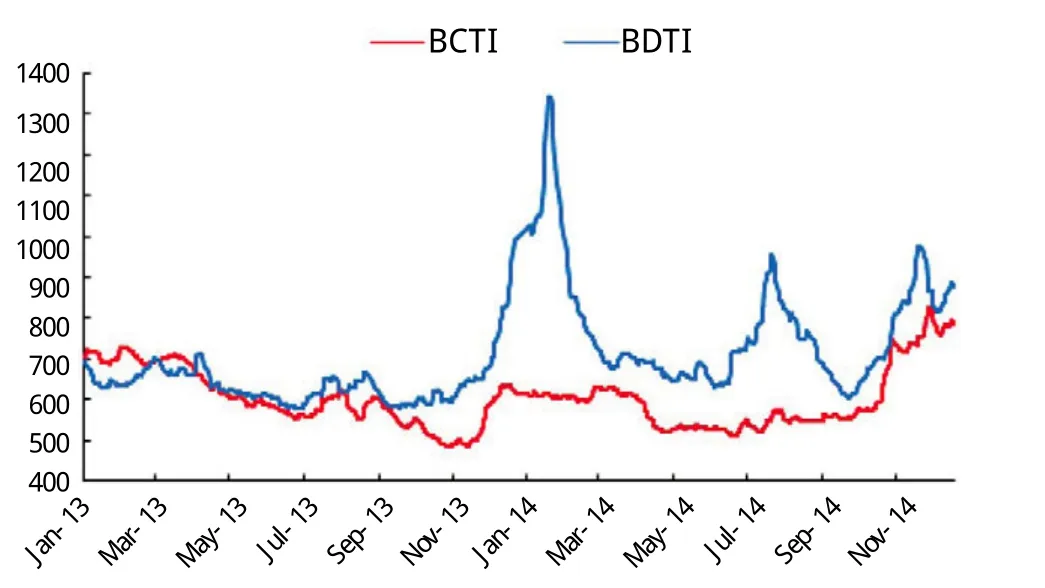

2014年的油运市场总体来说是三大航运市场中表现最好的,波罗的海原油运价指数(BDTI)全年均值775.9点,同比增长20.9%;波罗的海成品油运价指数(BCTI)全年均值599.0点,同比下降1.0%。6月至12月,布伦特原油价格一路下跌,由115美元/桶左右跌至58.6美元/桶,导致运输需求大涨。中国因素在油运市场上的驱动作用较明显,一方面,由于炼油产能内迁和战略储备提升,中国成为世界最大原油进口国,且原油进口绝对量高速扩张;另一方面,由于中国进口原油的平均航距较长,因此运力的消耗被放大。2014年原油市场各船型运价皆有改善,其中VLCC受益最大,租金由去年的1.6万美元/天上涨至2.3万美元/天。全球能源消费升级的大背景下,各种新能源对原油需求的威胁导致油运需求长期低迷,但在双重利好的影响下出现阶段性回暖。据克拉克松统计,2014年运输需求增速为0.5%,相比2013年的-1.1%有了明显改善。供给方面,全球原油油船运力增速的下降趋势自2011年延续至今,全年运力增加约5.08亿载重吨,运力增速仅为1.4%,低于2013年的1.8%。成品油运输市场表现相对乏力,由于炼油产能调整,欧美航线交易活跃,而亚洲航线则相对平淡,总体来说成交量平稳,但运价震荡中略有下滑。以MR型成品油船为代表,平均租金较2013年下跌19%至1.1万美元/天。

图2 2013~2014年BCTI和BDTI走势图

2.1.3 集装箱航运市场

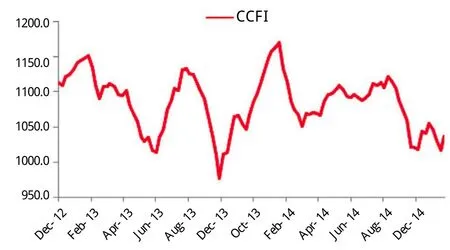

2014年,油价下跌带来的成本减少使得航运公司的盈利有所改善,但是由于欧洲经济下半年复苏放缓拖累了集装箱海运量的增长,全年来看整个集运市场显得有些虎头蛇尾。中国出口集装箱运价指数(CCFI)全年均值1087.3点,同比增长0.5%。在航运行业形势低迷的情况下,班轮公司建立联盟抱团过冬在今年终于上演了终极版大结局。CKYH联盟在今年年初吸收长荣海运加入后,组成的新航运联盟CKYHE。P3联盟被中国商务部否决后,马士基和地中海迅速组建了2M联盟,而法国达飞则与中海集运和阿拉伯联合航运成立了O3联盟。至此,全球航运联盟的格局已经悄然成型,全球运力排名前20位的班轮公司已有18家都在CKHYE、G6、2M和O3四大联盟之中。据粗略估算,这四大联盟的运力将占到全球总运力80%左右。联盟化和大型化使得行业集中度达到空前高度,未来欧美等主航线上或将只有前20的大船东,而没有大船的小船东将进一步被边缘化,行业面临进一步洗牌。据Alphaliner统计,2014年世界集装箱拆解量远低于预期,仅为171艘、39.3万标准箱,而新运力交付为147万标准箱,全球总运力增长4.8%。2014年全球集装箱海运量为16.28亿载重吨,同比增长6.4%,高于2013年的5.2%。2014年,集装箱船的闲置量创新低,据统计,2014年11月中旬,集装箱船船队的闲置量约占集装箱船船队保有量的1.1%。另外,全年171艘被拆解的集装箱船中,4 000 标准箱以上的船舶达44艘,这一数字创下了历史新高。

图3 2013~2014年CCFI走势图

2.1.4 海工市场

2014年,海工市场供需关系存在潜在的风险,并且随着油价突然大幅下跌变得更为明显,使得海工市场经历了较为艰难的一年。大量钻井活动和计划被暂停或推迟,其中受影响最大的是开发成本较高的深水钻井。据IHS Petrodata统计,作业水深大于2 286 m(7 500 ft)的半潜式钻井平台合同租金平均日费率从4月份就开始松动,9月份出现跳水,从8月份的4.5万美元/天跌至3.4万美元/天,单月跌幅达到25%。虽然后来随着市场的稳定,日费率有所回升,但相比去年同期下跌了近20%。船队利用率方面,2012~2013年,作业水深大于2 286 m的半潜式钻井平台现有船队的合同签约率一直保持在100%,2014年5月开始跌落至90%。目前大量的手持订单也面临这个问题,据统计,超深水钻井平台的手持订单数量约占现有船队的一半,其中1/3的新船目前还没有签订任何的租船合同。自升式钻井平台的情况略好于半潜式平台,虽然合同日费率也在下降,但据钻井公司Ensco公司称,目前市场上对于自升式平台的需求不降反升,因为墨西哥、巴西和东南亚的钻井活动在上升。

2.2 世界商船队保有量

据ISL统计,截至2014年7月1日,世界商船队(下文除非特别说明,所统计船舶均指300总吨及以上吨位的船舶)保有量为50 064艘、163 547.1万载重吨,以载重吨(DWT)计,同比增长3.52%,较去年增幅有所下降,船队膨胀正在放缓脚步。其中原油/成品油船和滚装船在艘数正增长的同时,载重吨出现负增长;液化气运输船表现最好,载重吨增幅达到6.18%,较去年增幅高;集装箱船方面艘数出现负增长,载重吨反而正增长,说明集装箱船大型化趋势明显;此外,客船吨位量增速放缓,表现不如去年,而其他船型增幅与去年相比均略微增长。

表2 世界商船队船舶保有量

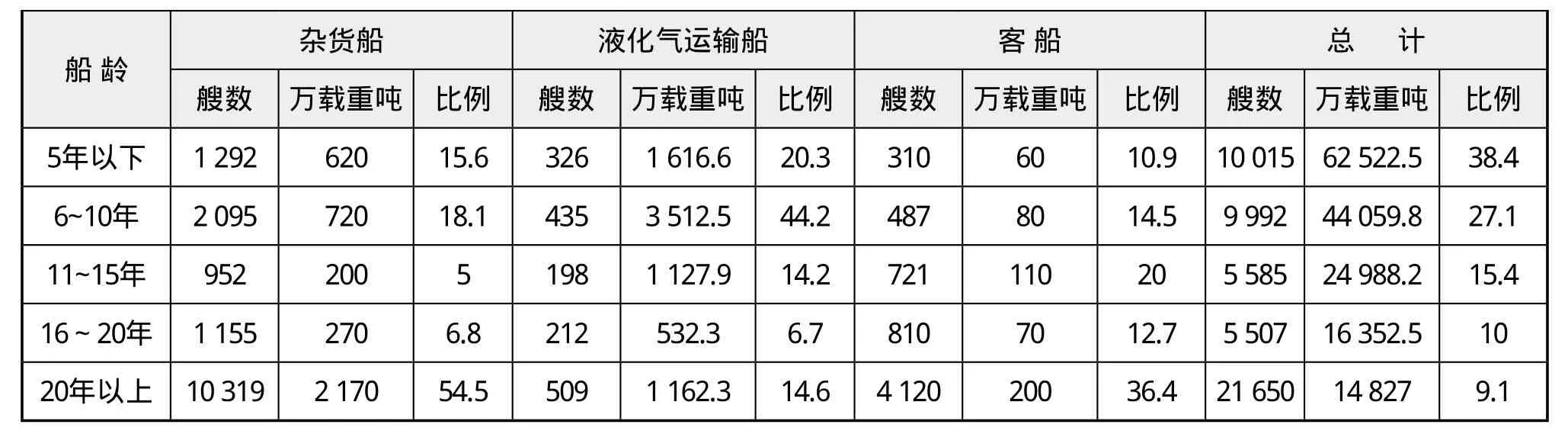

在船龄结构上,从克拉克松的数据可以看出,全球商船队5年及以下的船舶占比38.4%左右,较去年同期略有下降,而20年以上老龄船比例为9.1%,与2013年相比略下降1%,可以看出全球商船年轻化的步伐略有放缓。从船型来看,最年轻船队依然属于集装箱船,其20年以上老龄船的比例进一步减少,目前仅为4.5%。杂货船和客船两大船型一如既往地保持着船队老龄化的结构,特别是客船,船龄在5年以下的新船比例只有10.9%,较去年同期更少。散货船5年以下新船比例仍然最高,为50.3%。

表3 世界商船队船龄结构

续表3

3 世界船舶建造市场

3.1 新船订单量

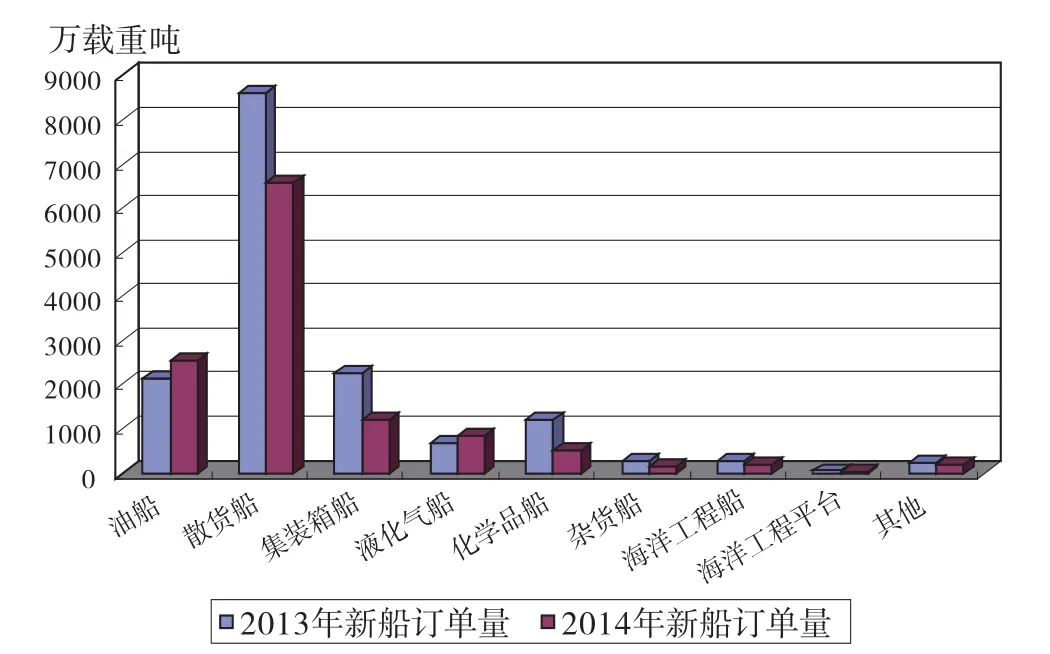

世界新造船市场在经历了2013年的强劲反弹后,2014年初延续了上一年的火热态势,不过之后却震荡下行。航运市场的不景气造成了新船订单量下滑,虽然年度总量仍超过亿载重吨,但相比2013年却明显减少。据IHS Fairplay Seaweb统计,截至2014年12月28日,世界新船订单量总计为2 768艘、1.22亿载重吨,同比分别降低32.7%和22.6%,均出现大幅下滑。参见图4。

图4 2013年、2014年世界主要船型新船订单量统计

2014年的新船订单主要集中在上半年,总计1 858艘、8 010.7万载重吨,均超过全年份额的65%。其中1月份受2013年的反弹影响,在12个月份中订单最为集中,总计达699艘、3 316.44万载重吨,分别占全年总量的25.3%和27.3%。之后,随着航运价格走低,市场回归理性,订单量逐步降低,下半年尤为明显,仅油船中的苏伊士型和液化气船中的大型LNG船有明显增长。

从船型来看,①油船(含原油船和成品油船):2014年的油船订单量总计188艘、2 527.5万载重吨。从艘数来看,比2013年同比减少约22%,但以载重吨(DWT)计,却反而有所增长,增幅在17.5%左右,大型化趋势明显。从细分船型看,两年的VLCC数量相差不多,均在40艘左右,拉开差距的主要因素是苏伊士型,2013年该型油船的订单量仅4艘,而2014年却高达43艘。②散货船:2014年散货船订单量总计762艘、6 580.6万载重吨,同比分别降低26.1%和23.6%。主要差距体现在好望角型、巴拿马型和灵便型。③集装箱船:受累于航运市场疲软以及2013年的大量订购,2014年集装箱船订单量总计152艘、108.9万标准箱,同比分别下降42.2%和44.4%。④液化气船:2014年的液化气船订单量总计达到167艘、840.2万载重吨,与2013年相比,艘数少了5艘,但以载重吨计则增加了26.8%,这主要是受益于大型LNG船市场的火热,约有50艘超过170 000 m3,而2013年时这一等级的LNG船订单只有30艘左右。据报道,2014年LNG船的订单达到了近10年来的最高水平。⑤化学品船(包括纯化学品船、化学品/成品油船):与油船和液化气船相反,同为液货船的化学品船在2014年新船市场中的表现与2013年相去甚远,全年总量为186艘、497.7万载重吨,同比分别减少42.4%和59.3%,降幅非常明显。⑥海工装备:2014年全球各类海工船新船订单总计416艘、182万载重吨,同比分别下降28.6%和33%,如PSV、AHTS等主要辅助船型均有减少,尤以船员交通艇、钻井船、铺管船为甚。平台方面,2014年各类平台订单总计62座,主要为自升式钻井平台55座、半潜式钻井平台4座,2013年时这两型平台分别为62座和9座。此外2013年还有10座半潜式居住平台的订单,2014年时仅1座。海工装备订单下降的主要原因是海工市场已渐渐供大于求。

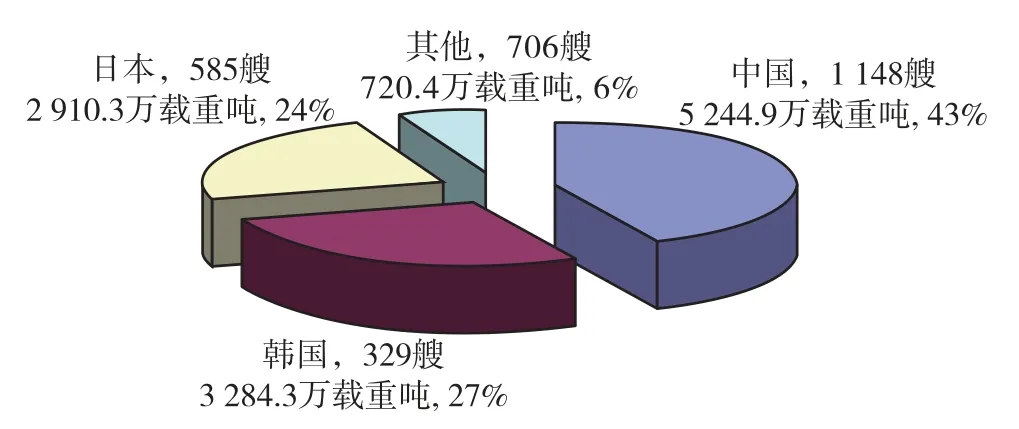

从主要建造国家来看,无论是以艘数还是载重吨计,中国继续领跑,2014年总计接获新船订单1 148艘、5 244.9万载重吨;韩国仍排第二,总计329艘、3 284.3万载重吨;日本继续第三,总计585艘、2 910.3万载重吨,见图5。三个国家中,日本2014年的表现明显优于前两位,以艘数计虽然同比降低了3.8%,但以载重吨计却有大幅上涨,达30%。同期,中国以艘数和载重吨计,则分别同比下降28.7%和29.2%,韩国降幅更大,达41%和32%。从细分船型来看,与2013年类似,中国仍以散货船为主打产品,2014年接单量总计413艘、3 797.7万载重吨,分别占世界总量的54.2%和57.7%。日本同样如此,散货船订单量总计287艘、2 046.1万载重吨,也占到了世界总量的三成,此外日本在化学品船市场上也表现良好。韩国今年比较有优势的接单船型为油船和液化气船,其中油船93艘、1 547.7万载重吨,分别占世界总量的49.5%和61.2%,液化气船103艘、601.3万载重吨,分别占世界总量的61.7%和71.6%。集装箱船方面,中国(87艘、35.2万标准箱)虽在艘数上处于优势,但以标准箱(TEU)计,则低于韩国(39艘、45.8万标准箱),韩国平均每艘接近12 000 标准箱。不过在海工市场上,无论在海工船还是平台,中国均表现优异,韩国则成绩明显下滑。

图5 2014年世界主要造船国家的接单份额(以载重吨计)

3.2 交付量

据IHS Fairplay Seaweb统计,截至2014年12月28日,2014年世界新船交付量约为3 037艘、9 101.4万载重吨,同比分别下降12.9%和16.8%,是继2013年之后又一次调整性下降。

各船型中,依旧是散货船交付量最高,达613艘、4 730.7万载重吨,其次是集装箱船,为202艘、1 721.2万载重吨,油船第三,为160艘、1 119.8万载重吨。因为手持订单的减少,散货船和油船2014年的交付量也随之降低,以载重吨计,同比分别下降22.3%和37.1%,降幅较大。集装箱船则与之相反,同比增长5.3%。此外,液化气船(335.3万载重吨)、化学品船(537万载重吨)和海工船(279.5万载重吨)均有大幅增长,分别达36.7%、18.4%和40.7%。另据统计,约600艘各类船型原本计划2014年交付,但截至12月28日时仍未实现交付,这些船可能会延期到2015甚至2016交付,也有可能被撤单或弃船。

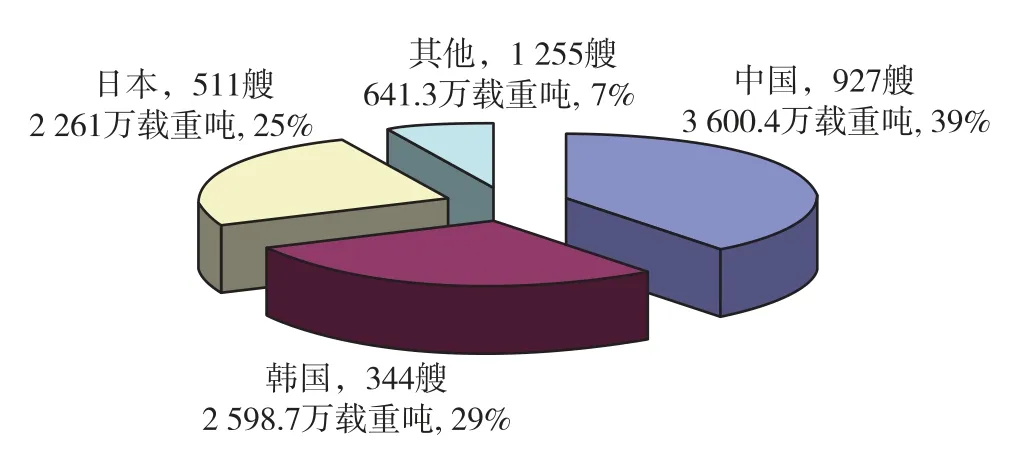

从造船国家来看,2014年中国、韩国、日本的交付量分别为927艘、3 600.4万载重吨,344艘、2 598.7万载重吨,以及511艘、2 261万载重吨(见下页图6)。以载重吨计,三国同比分别下降18.5%、21.9%、9%,韩国受调整影响最深。

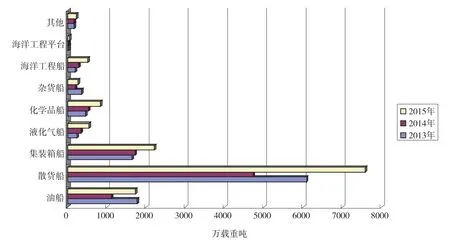

根据目前的手持订单情况来看,2015年油船交付量将大大增加,预计将交付204艘、1 731万载重吨,这主要是因为近两年VLCC的大量订购,尤其是2013年。同样受到2013年及2014年上半年火热新船市场的影响,散货船预计也会有大量新船交付,约983艘、7 588.6万载重吨,集装箱船约256艘、2 204.9万载重吨。其他主要船型如液化气船、化学品船和杂货船同样会有较大增幅的交付量,详见图7。

图6 2014年世界主要造船国家的交付量份额(以载重吨计)

图7 2013~2015年世界主要造船国家的交付量统计

图8 2013年、2014年世界主要船型手持订单量统计

3.3 手持订单量

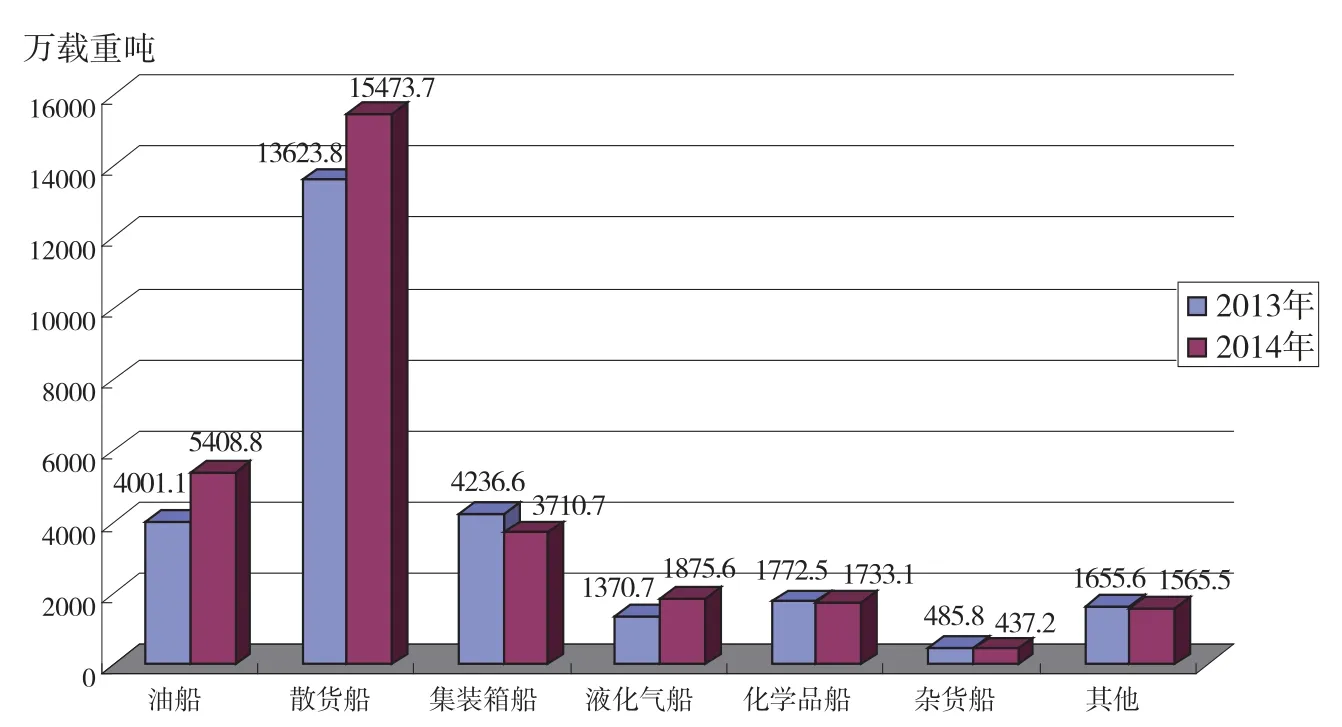

据IHS Fairplay Seaweb统计,截至2014年12月28日,2014年世界船舶手持订单量总计6 862艘、3.02亿载重吨,以载重吨计同比增长11.3%。手持订单增长的主要原因是受到2013年和2014年上半年新船市场强劲反弹的影响。其中,散货船所占份额依旧最高,达1 836艘、1.55亿载重吨,油船次之,为457艘、5 408.8万载重吨,排第三的是集装箱船446艘、3 710.7万载重吨。三大主力船型中,以载重吨计,仅集装箱船手持订单有明显回落,同比降低12.4%,油船和散货船依旧在增长,增幅分别为35.2%和13.6%,其中油船主要受益于苏伊士型的大量订造。

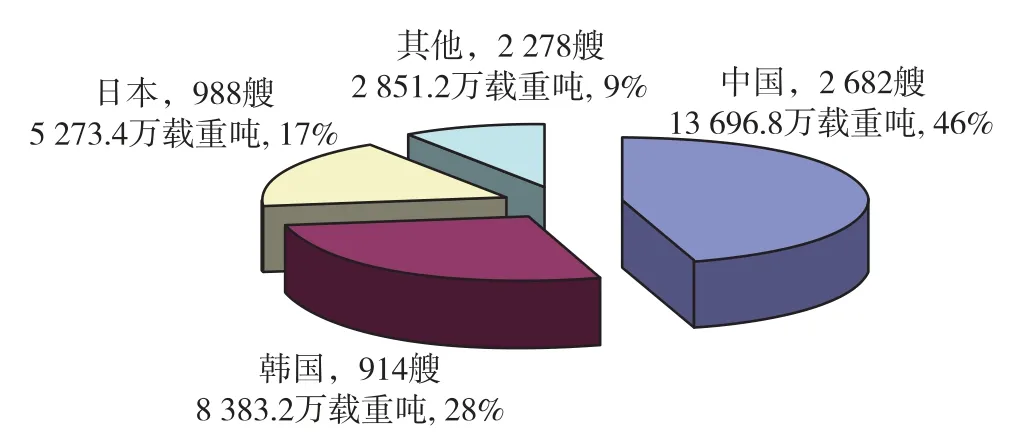

从造船国家来看,中国的手持订单依旧最多,达2 682艘、13 696.8万载重吨,约占世界总份额的46%。不过中国手中的订单大多为散货船(1 079艘、9 298.1万载重吨),以载重吨计占到自身手持订单总额的67.9%。其次为韩国和日本,以载重吨计分别占到世界手持订单总量的28%和17%,详见下页图9。

3.4 主要船型价格

图9 2014年世界主要造船国家的手持订单量份额(以载重吨计)

2014年三大主力船型新船价格总体表现较为平稳,上半年普遍增长,下半年略有下跌,总的来说年末新船价格与2013年同期相比均小有增幅。值得注意的是,克拉克松新船价格指数从2013年5月开始持续增长至今年5月到达顶点,因此绝大部分船型在今年5月均迎来了近一年多以来的最高价格。这与市场略有回暖使得新船订单增多,从而推动新船价格上涨有关。不过产能过剩的事实仍然存在,因造船价格低廉而纷至沓来的订单会因为价格的上涨而退潮,因此下半年船价都略有下跌。散货船中巴拿马型表现最好,与2013年末相比新船价格增幅达6.12%,而好望角型表现最为起伏,5月全年最高点的价格与去年年底相比增幅达到8.41%,然而至年末船价又下滑至增幅仅为1.87%。油船方面苏伊士型表现最好,从5月开始达到全年最高价后一直持续到年底,增幅达到了10.92%,其他几型增幅在3.25%~ 6.32%。集装箱船相对较低调,除3 700标准箱段位增幅达到6.41%之外,其他几型增幅都不超过3.82%,而1 100 标准箱的集装箱船自5月到达价格顶点后年末又降至去年末水准。此外,LPG船较去年表现更佳,增幅达到6.04%,LNG船则止跌回升,但是升幅微小,仅在1.01%左右。

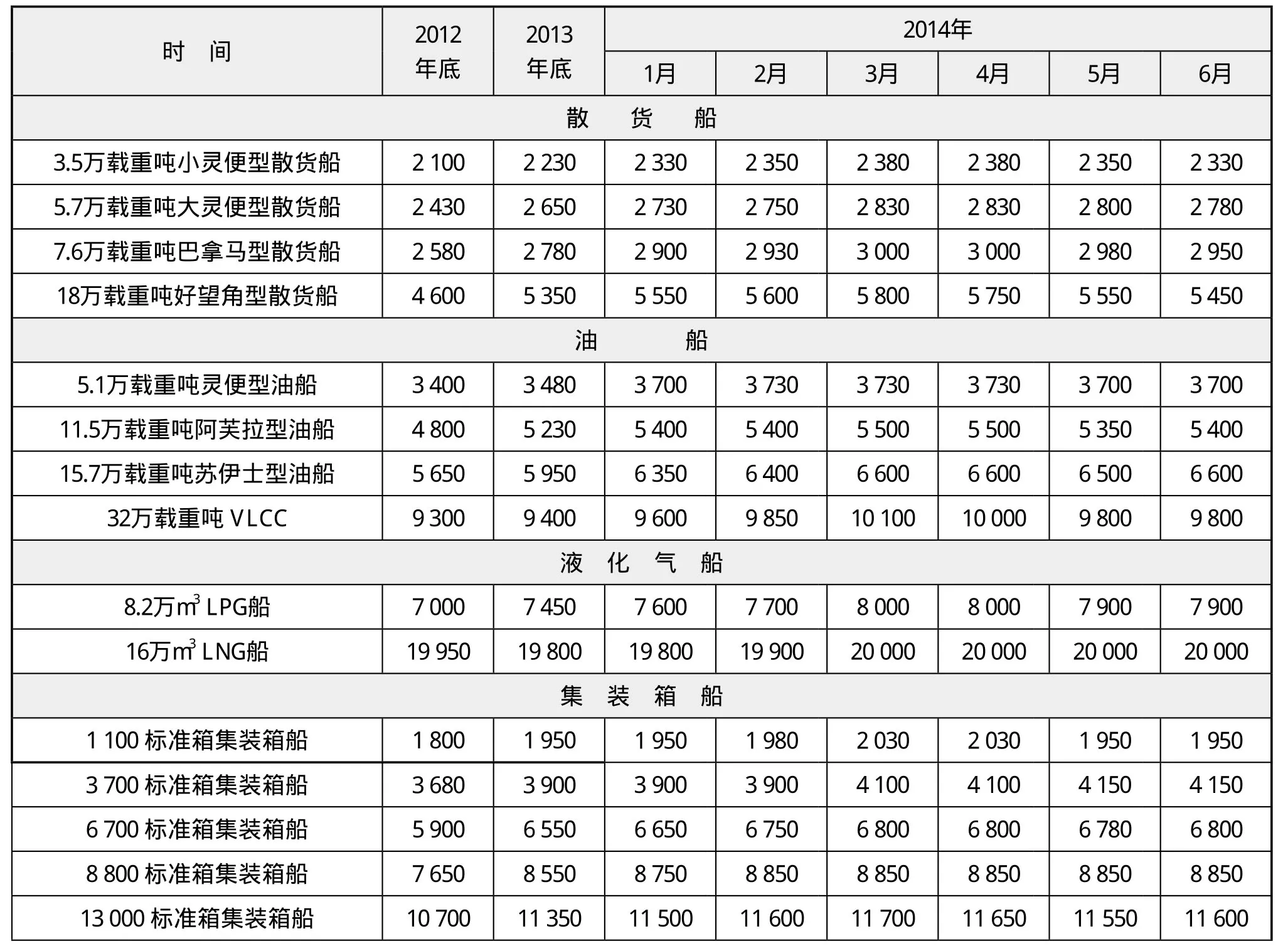

表4 世界主要船型新船价格 万美元

2014年二手船市场在上半年普遍价格走高。散货船方面各型均涨幅喜人,纷纷达到全年最高点,价格逼近2011年同期。涨幅最高的为10年船龄的巴拿马型,与去年同期相比价格上涨66.67%。不过,下半年大部分船型价格又下探,2014年8月的数据与去年同期相比普遍涨幅仅在5%~11%左右。然而,好望角型表现十分突出,即使下半年也应势略有下跌,但8月的数据表明,与2013年同期相比其涨幅仍达58%(10年船龄),5年船龄的船涨幅也达38.24%。油船方面,涨幅虽不如散货船表现抢眼,不过绝大部分船型虽然也在下半年走低,但与去年同期相比均有较好的上涨。其中8月份10年船龄的苏伊士型油船二手价格与去年同期相比上涨41.67%,表现最好;而5年船龄4.7万载重吨的油船成为唯一的与去年相比价格下跌的船型。

表5 2014年3月~8月主要二手散货船、油船交易价格 万美元

4 未来市场展望

4.1 经济预测

据IMF《世界经济展望》2014年10月份预测,2015年世界GDP增长率为3.8%,较4月份的预测下降0.2%,12月份IMF又表示2015年全球GDP增长率受油价下跌影响将提高0.3%~ 0.7%。从IMF的预测历程看,世界经济在2014年遇到了波澜不惊的复苏局面,这表明2015年世界经济将延续缓慢且不均衡的复苏态势,阻碍世界经济稳步复苏的因素仍此起彼伏,包括新兴经济体不断增长的债务以及去杠杆化或金融压力,部分先进经济体存在的高失业率以及公共财政状况不稳定,此外地缘政治风险也可能给世界经济带来较大影响。特别需要注意美国货币政策的走向及其可能对发展中国家等经济体的金融压力,以及部分金融体系仍比较脆弱的国家所面临的经济与金融风险。IMF建议“全球改善经济、金融稳定与金融风险承担之间需要保持平衡关系”。

对于美国而言,2015年美国经济消费、企业投资及就业将呈现互促互惠的良性局面,失业率预计将从目前的5.9%下降到5.2%,同时美国货币政策可能收紧,IMF 2014年10月份预计2015年美国经济增长率将达到3%甚至更高。另据美联储预测,2015年美国实际GDP增长将达到2.6%~3.0%,高于2014年2.3%~2.4%的预测值。

对于欧洲而言,2015年油价的下跌和宽松的货币政策对于欧元区的消费与出口有利,但欧元区的政治拖累仍然显著,总体看欧洲经济有望呈现温和增长,世界银行2014年10月份预计2015年欧元区的GDP增长率为1.2%。

对于日本而言,2015年虽然日本面临高额的公共债务和财政危机,在经受2014年初提高消费税的冲击后,2015年日本可能进一步放宽财政货币政策,对提振效果可能有限,同时通胀进一步上升,IMF 2014年10月份预计2015年日本经济增长率为1.5%。

对于中国而言,过去不合理产业结构的转型升级以及金融结构的改革,包括某些市场的出清或软着陆,将使经济短期面临承压的风险,IMF 2014年10月份预计2015年中国GDP增长率将从2014年的7.4%放缓至7.1%。但预计随着改革的深入以及中国战略的推广,中国经济有望在未来几年企稳期后逐步形成中高速发展态势。

对于印度而言,2015年印度主推基础设施建设,央行货币政策框架改革、抑制通胀等政策仍将发挥作用,IMF 2014年10月份预计2015年印度经济增长率为6.4%。

4.2 大宗商品市场与航运市场的供求预测

4.2.1 大宗商品市场的供求预测

对于石油市场,2014年世界油价受供给超过需求、美元走强、期货做空、地缘政治等多种因素影响出现了暴跌,据统计,NYMEX轻质原油期货价格从2014年6月份的107美元下降至12月中旬的56美元,跌幅达到48%。2015年,原油供应量预计将达到9 410万桶/天,需求量为9 330万桶/天,预计供应预期及地缘政治等因素仍将持续影响整个原油市场,对于价格的上涨形成压制,价格的下降从整体看有利于世界经济的复苏和GDP的提高,IMF估计油价下跌30%将刺激发达经济体增长0.8%。不过还是需要密切关注油价的波动,包括其技术面的反弹要求和石油供应主体策略的变化。

对于铁矿石市场,据有关研究预测,2015年全球铁矿石的供给增加量为2.42亿吨,需求增加量为1.29亿吨,延续2014年供大于求局面,因此铁矿石价格将受到压制,将继续在相对低位震荡。铁矿石价格的下降有利于提振需求,据克拉克松预测,2015年铁矿石海运量将超过14亿吨,同比增幅6.6%。

4.2.2 航运市场展望

2015年世界经济的总体复苏以及大宗商品的价格下降将促进贸易量的增长,整体上有利于运输市场的复苏。但是航运市场巨大新增运力的消化仍将是一个中期课题,而且贸易保护主义近几年抬头、油价下降可能促使航运企业提高航速、船东特别是投机资本的盲目乐观订船等因素,都将制约世界航运市场中期的发展前景。

由于航运(包括海工)市场与经济发展形势、能源产业结构等密切关联,经济形势与能源结构在近几年的变化呈现出结构性变化的特点,比如石油供求关系的变化,这也意味着航运市场在2015年继续呈现出结构性行情的发展特点。

(1)干散货航运市场

对于干散货航运市场,2015年干散货航运市场将呈现供需增速双降的局面,运价可能会在底部企稳。预计2015年海运铁矿石的周转量增速维持在相对较高水平;煤炭受需求因素的影响可能出现增速下滑态势;粮食受高基数因素的影响而可能出现增速放缓。从整体上看,2015年干散货市场全球海运量增速约为3.8%。供给层面,2015年运力增速约为5%左右。

具体到各个细分船型,2015年好望角型、巴拿马型以及小灵便型散货船的运力增幅同比减小,而大灵便型散货船运力增幅同比亦有所减小,但仍然维持在6%以上。

图10 干散货航运市场供求关系预测

(2)油运市场

对于油船运输市场,2014年原油运输需求主要来自中国、印度和其他亚洲发展中国家,且由于长距离运输占比增加,对运力消耗较大。未来一年内,这一需求逻辑不会发生大的改变,因此在结构上将利好VLCC等大型油船。中国炼油产能扩张导致中国成品油的进口需求减少,而国内市场的成品油需求又出现下降趋势,未来出口增长、进口减少的趋势会进一步加强。据克拉克松预计,2015年原油海运量约为18.36亿载重吨,同比增长0.8%;成品油海运量约为9.84亿载重吨,同比增长2.6%。因此,油轮运输海运量整体需求增长预计为1.6%。

运力方面,2015年底全球油船运力增速约为1.3%,继续延续2014年低增速态势,而2016年增速预计将会出现反弹。据克拉克松预测,从各个细分市场看,除阿芙拉型油船的运力增速从2014年底的-1.29%提高到0.88%,其他船型的运力增速均出现放缓,比如VLCC的运力增速将从1.56%降至0.4%,苏伊士型和巴拿马型的运力增幅出现负增长,但2016年这些船型的运力增速均将明显提高。

图11 油运市场供求关系预测

(3)集装箱运输市场

对于集装箱运输市场,随着全球经济复苏,中国出口欧美贸易恢复,经济复苏以及油价下跌均有利于集装箱运输市场的复苏,2015年集装箱航运市场供需有望基本达到平衡。同时,2015年12月,耗资52.5亿美元的巴拿马运河扩建工程将竣工,巴拿马运河的通行上限将从目前的4 800 标准箱提升到13 000 标准箱,班轮公司将在航线运力上有所调整。此外,2015年将是四大联盟全部正式投入运营的第一年,班轮公司间通过仓位互换、航线共享等方式,航次舱位利用率将得到有效提升,运力配置也将更优化,有利于运价的稳步回升。

从供求关系看,2015年集装箱运力增速为5.7%,略高于2014年的4.8%;集装箱运输需求增速为7.1%,也高于2014年的6.4%。从细分市场的运力增长看,预计2015年末8 000 标准箱及以上集装箱船的运力增速居各大集装箱船船型之首,增幅达到两位数,特别是12 000 标准箱以上集装箱船的运力增速达到21.6%;巴拿马型、灵便型以及支线集装箱船2015年年末的运力增幅出现负增长。2016年集装箱船市场的运力增速有望得到改善,呈下降趋势。

图12 集装箱运输市场供求关系预测

4.3 新船市场展望

在判断未来短期新船市场的发展形势之前,我们有必要先阐明一个观点:从中期看,世界航运市场运力和造船市场产能双过剩将成为市场常态,这意味着中期内航运市场的运力消化以及造船产能的去杠杆过程将压制新船市场的繁荣局面,同时世界经济和航运市场的缓慢复苏是有利于新船市场的发展。即未来中期内世界新造船市场的挑战与机遇并存。

全球复苏进度的快慢、全球能源结构的变化以及各国产业结构的调整会助推航运市场和造船市场形成结构性变化。与此同时,国际性规则规范的生效与变动都将在未来中短期内对新造船市场形成结构性影响。造船企业必须在结构性变化中寻找适应自身能力的机会。

4.3.1 总体看法

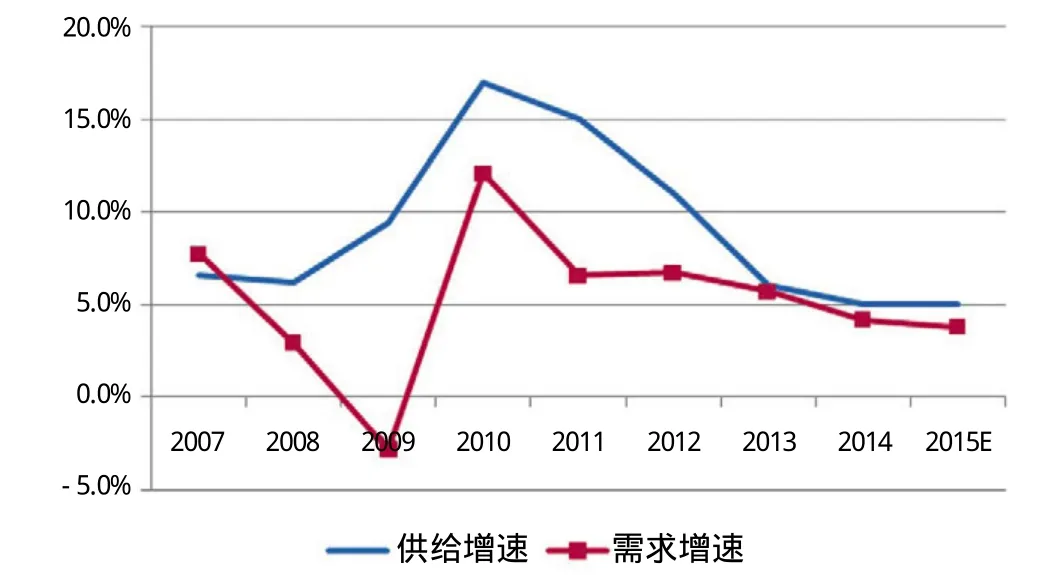

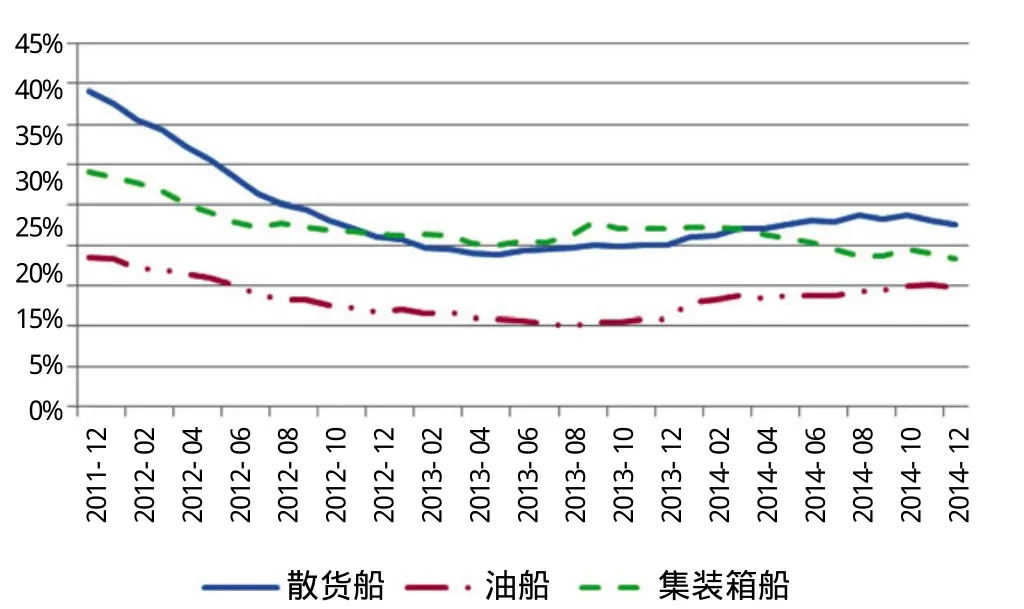

从2015年经济增速预测、大宗商品预测以及航运市场未来预测看,经济的持续复苏、大宗商品价格的下降是有利于2015年新造船市场复苏的,但这种复苏是曲折的,同时航运市场庞大的船队保有量制约着航运市场与造船市场的复苏。鉴于此,我们认为2015年世界新船订单总量有望维持在中高位。从2012~2014年的手持订单量与船队保有量之比看,散货船和集装箱船市场仍处于探底之中,而油船市场已经从底部往上出现提升,复苏态势明显优于其他两个市场,见图13。对于短期内散货船新船市场以及集装箱船新船市场,我们的观点是维持现有景气度;对于短期内液货船新船市场,我们的观点是相对乐观;对于短期内的海工市场,受制于油价快速下跌影响,我们的观点是看淡。

图13 2012~2014年世界三大主力船型的手持订单量与船队保有量之比

4.3.2 主要船型市场分析

(1)散货船市场

根据上述干散货航运市场的展望与分析可知,2015年散货船运输市场呈现运力增速大于贸易量增速的局面,短期市场维持现有景气度略偏谨慎,但预计散货船新船订单吨位量仍居所有船型之首,中期前景仍不乐观。从细分市场看,2015年好望角型散货船新造船市场相对而言较好,据克拉克松统计,好望角船型运力增速预计同比不变,铁矿石贸易量增速将出现下降,但后者仍超过前者,巴拿马型相较于2014年可能略有改善,因为煤炭海运量增速同比有所增大,但仍低于运力增速;最大灵便型受制于运力增速不变而需求量增速下降的影响,市场可能会承压。

(2)液货船市场

根据上述对油运市场的展望与分析可知,2015年油船运输市场供求关系将明显转好,短期偏乐观。其中2015年原油船市场整体上将维持2014年下半年新船订单量回暖的态势(但需要注意的是2016年运力增幅将提高)。相比于原油船市场,成品油船市场或许仍将逊色。

对于气体运输船市场,LNG船市场方面,Douglas-Westwood公司预计随着Greater Gorgon LNG、QCLNG Lchthys LNG、Wheatstone LNG以及APLNG 2期项目的未来启动,2015~2019年世界LNG市场(包括陆基和海基液化、陆基和海基再气化终端以及LNG运输船)的资本性支出将达到2 590亿美元,就LNG运输船市场而言,2015~2019年间LNG运输船的资本性支出将较过去5年增加1/3,据统计过去五年全球共有82艘、资本性支出达到174亿美元的LNG船交付。但需要提醒的是,存在的风险包括LNG新建项目启动推迟等。LPG船市场受能源革命的影响短期内或许还会有热度,但面临的风险因素也较多,包括运力出现大幅度增长将制约2015年新船市场,据IHS Fairplay Seaweb统计,2015年LPG船市场的新船完工量将达到255.4万载重吨,同比增长132%,此外还包括美国页岩气产业未来可能大幅减产或投资减少等风险。

(3)集装箱船市场

根据上述对集装箱运输市场的展望与分析可知,据克拉克松统计,2015年集装箱运输市场延续2014年集装箱贸易量增速超过运力增速的局面,从短期看,我们认为集装箱船市场仍在进行市场筑底,市场短期维持现有景气度,中期则有望在筑底成功后逐步复苏。从细分市场看,受巴拿马运河拓展、航运经济性、班轮公司联盟等影响,大型化趋势仍将持续,但由于运力投放的巨大增幅以及经济复苏程度仍较为缓慢而制约大型/超大型集装箱船新船市场的发展速度;经济性支线集装箱船受区域内贸易的影响可能会有所表现;传统的巴拿马型市场仍将表现较弱。

(4)海工市场

2014年的海工市场新船市场延续了2013年的下跌趋势,据统计,2014年海工市场新船订单量(以载重吨计),同比减少35.3%。近期市场不利因素接踵而来,包括美国页岩油气革命进一步扩大了对海工油气市场挤压效应,同时国际原油价格在2014年下半年出现暴跌,预计这种低油价局面将在2015年制约海工市场的发展。此外,2015年世界海工市场新船交付量(以载重吨计),同比增长55.8%,供应增长压力较大。据Seadrill公司预测,海工市场需要24个月才能见底,届时运营时间较长的旧装备利用率达到最低。

面对已开始进入调整趋势的海工市场,我们认为只有具备核心竞争力或具有成本竞争性的企业才可能渡过新一轮调整。从中长期看,能源需求仍是研发高端和深水超深水海工装备的一个充分理由,目前这个时期正是中国核心海工企业加强技术研发练内功的最佳时期。当然,从短期看,具有挑战性的海工市场也存在机会,例如根据国外机构统计,深水和近海岸的原油生产成本分别为52美元/桶和41美元/桶,相比超深水,预计未来几年内这类水域的开发力度可能更有潜力,浅水和深水的海工装备开发短期或许更有机会。例如自升式钻井平台虽然也面临运力大幅增加的情形(据IHS Fairplay Seaweb统计,2015年新船完工量同比将增加28%),但Ensco公司认为未来新自升式钻井平台将取代运营时间过长的旧平台。另外,部分水域如澳大利亚海域在未来几年至2018年,对FLNG、FPSO、半潜式平台、海底生产设备等装备的需求更大。因此中国海工企业有必要更加贴近市场,了解近期全球相关的海工项目以寻找机会。

[1] Clarkson Research Services.Shipping Review &Outlook[R].Autumn 2014.

[2] IMF.World Economic Outlook [R].October 2014.

[3] ISL.World Passenger and Cruise Shipping / ISL Cruise Fleet Register[J].Shipping Statistics and Market Review,2014(8):53.

[4] IHS.http://www.sea-web.com[EB/OL].2014.

[5] 李源,秦琦,祁斌,等.2013年船舶市场评述与未来展望[J].船舶,2014(1):1-12.

猜你喜欢

水上消防(2022年1期)2022-11-20

江苏船舶(2022年3期)2022-08-17

舰船科学技术(2022年10期)2022-06-17

华人时刊(2020年17期)2020-12-14

电子制作(2019年19期)2019-11-23

船舶(2018年1期)2018-12-07

船舶标准化工程师(2018年1期)2018-12-05

中国水运(2018年1期)2018-01-27

航运交易公报(2016年4期)2016-11-19

广东造船(2016年1期)2016-03-02