经理人过度乐观下的企业投资决策

2015-01-03 07:31郑开元李灯强

统计与决策 2015年12期

郑开元,李灯强

(1.武汉大学 经济与管理学院,武汉 430072;2.湖北省社会科学院,武汉 430077)

0 引言

公司投资理论中存在两套理论,一套是以传统财务理论为基础,以理性人假设为前期的公司投资理论,主要包括MM理论、信息不对称理论和代理理论。其中,信息不对称产生的融资约束会导致企业投资不足并高度依赖于企业内部自由现金流量。代理理论则正好相反,代理人为了获取自身利益最大化导致了公司投资决策发生扭曲,造成过度投资。另一套理论则否定了理性人假设,从决策者认知偏差角度入手,着重考察了管理者非理性带来的非效率投资。非效率投资包括过度投资和投资不足。

针对管理者过度自信问题,Landier和Thesmar(2009)提出企业管理者相对一般员工而言更加自信。崔巍(2014)通过进一步研究发现由于一个经理人的收入与其投融资决策密切相关,因此在信息不对称的情况下,乐观的经理人只能依赖于自己的能力,为了获得更多的收入而增加投资。但也有学者指出,当公司内部现金流充裕时,管理者过度自信不会导致过度投资,反而会减少投资。为了验证乐观经理人对公司投资的真实影响,本文研究了Baker和 Wurgler(2012)理论,并参考 Mohamed,Bouri和Fairchild(2013)托宾Q投资模型,考察了乐观经理人下的非效率投资问题。

1 研究设计

1.1 假设提出

部分学者认为由于过度自信的经理人一方面坚信公司股价被市场所低估,一方面又认为公司进行外部融资成本过高,因此会采取内部融资的方式对投资项目进行融资,这一行为加强了公司投资与内部现金流的联系,导致投资-现金流敏感度的提高。

但Baker和Wurgler(2012)提出当管理者只对现有资产过度乐观时,管理者过度乐观不会造成过度投资。相反,充裕的内部现金流使得公司具有还债能力,公司会优先将内部现金流用于还债,而不会在此期间进行大量投资。

为了证实Baker和Wurgler(2012)的观点,本文提出假设1:

H1:经理人过度乐观会导致投资-现金流敏感度的降低。

接着,本文进一步考察了受到不同融资约束程度公司的乐观经理人对投资-现金流敏感度的影响,并提出假设2:

H2:过度乐观经理人对投资-现金流敏感度的影响在融资约束较大的公司中更加明显。

1.2 样本选取

本文选取2008~2014年中国沪深两市A股上市公司作为研究样本。同时依据以下标准对样本进行筛选:(1)剔除ST、PT类公司。因为ST、PT类公司财务状况异常,会对研究结果产生影响。(2)剔除金融行业公司。金融行业与非金融行业采取的会计标准不同,因此不具有可比性。(3)剔除2007年以后上市的公司。(4)剔除相关数据有所缺失的公司。本文选取2008~2014年5530个平衡面板数据作为样本,其中2008~2014年各选取了790家公司。所有数据均来自国泰安数据库。

1.3 变量选择

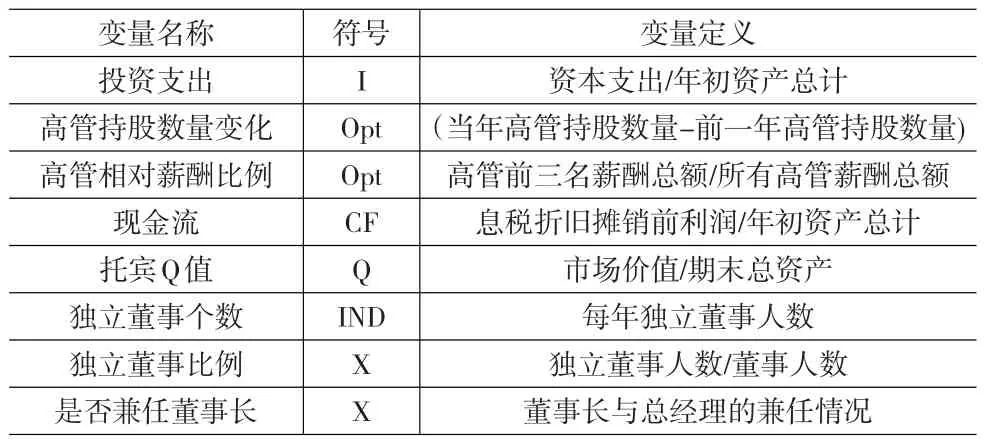

本文选取投资支出作为被解释变量,经理人过度自信、现金流和过度自信与现金流的交叉项作为解释变量。为了控制其他因素对投资支出的影响,本文引入托宾Q值、独立董事个数和独立董事比例。其中引入托宾Q值是为了剔除公司成长性对模型的影响,引入独立董事个数和独立董事比例是为了剔除公司董事会结构对模型的影响。具体变量定义见表1。

表1 变量定义

I为被解释变量,使用标准化后资本支出来计算,I=(经营租赁所支付的现金+购建固定资产、无形资产和其它长期资产所支付的现金-处置固定资产、无形资产和其他长期资产而收回的现金净额)/年初资产总计;Opt为解释变量,虚拟变量,其中,高管持股数量变化用当年高管持股数量减去前一年高管持股数量,如果该值大于0,就把管理者定义为过度乐观的管理者,取值为1;其余取值为0。高管相对薪酬比例作为Opt用于稳健性检验。如果高管前三名薪酬总额/所有高管薪酬总额大于中位数,就把管理者定义为过度自信的管理者,取值为1;其余取值为0。CF为解释变量,使用标准化后息税折旧摊销前利润(EBITDA)来计算。CF=(营业利润+财务费用+固定资产折旧、油气资产折耗、生产性生物资产折旧+无形资产摊销+长期待摊费用摊销)/年初资产总计。Q为t-1期的滞后变量。用市场价值/期末总资产来计算。X为控制变量,包括独立董事个数、独立董事比例和董事长兼任情况。其中,独立董事比例用独立董事人数/董事人数来计算。董事长兼任情况为虚拟变量,如果存在董事长兼任情况,则取值为1;其余取值为0。

本文通过公司股息分配率情况进行了分组。其中,将股息支付率为0的公司划分为融资约束较大的公司,将股息支付率大于0的公司划分为融资约束较小的公司。

1.4 计量模型

本文基于国内外针对投资-现金流敏感度的前期研究,参考托宾Q投资模型(Malmendier和 Tate,2005)来考察投资-现金流敏感度。

基本模型:

Iit=β0+β1Qit-1+β2CFit+β3optit+β4optit*CFit+β5Xit+εit

其中I为标准化后的资本支出;Q为前一年的托宾Q值;CF为标准化后息税折旧摊销前利润;Opt为高管持股数量变化和高管相对薪酬比例(用于稳健性检验),是虚拟变量;Opt*CF为高管过度乐观与现金流的交互项;X是与董事会结构有关的变量,包括独立董事个数、独立董事比例和是否兼任董事长;ε为随机误差项。

2 实证结果和分析

2.1 描述性统计

表2 描述性统计(全样本)

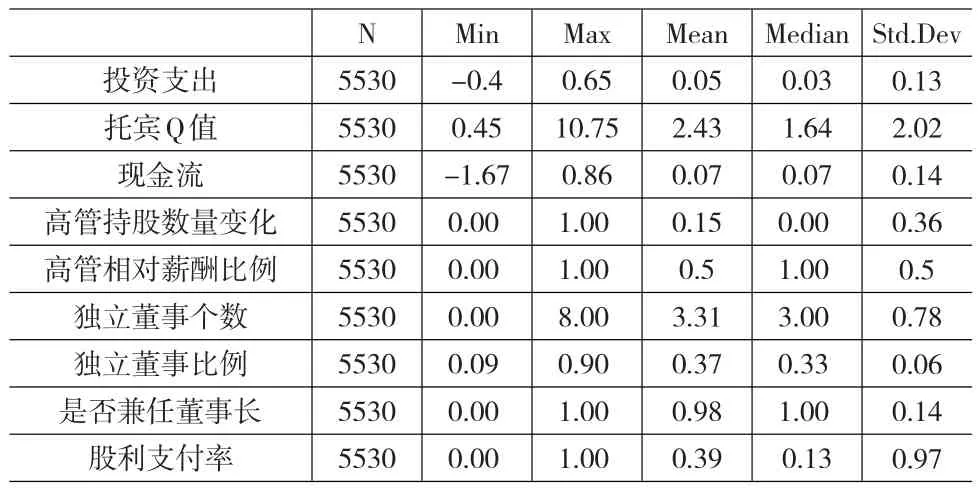

如表2所示,本文针对投资支出、托宾Q值、现金流、高管持股数量变化、高管相对薪酬比例、独立董事个数、独立董事比例、兼任董事长情况以及股息支付率的样本数量、最大值、最小值、平均值、中位数和标准差进行了描述性统计。表2为全样本的描述性统计。

2.2 回归结果

表3 回归结果

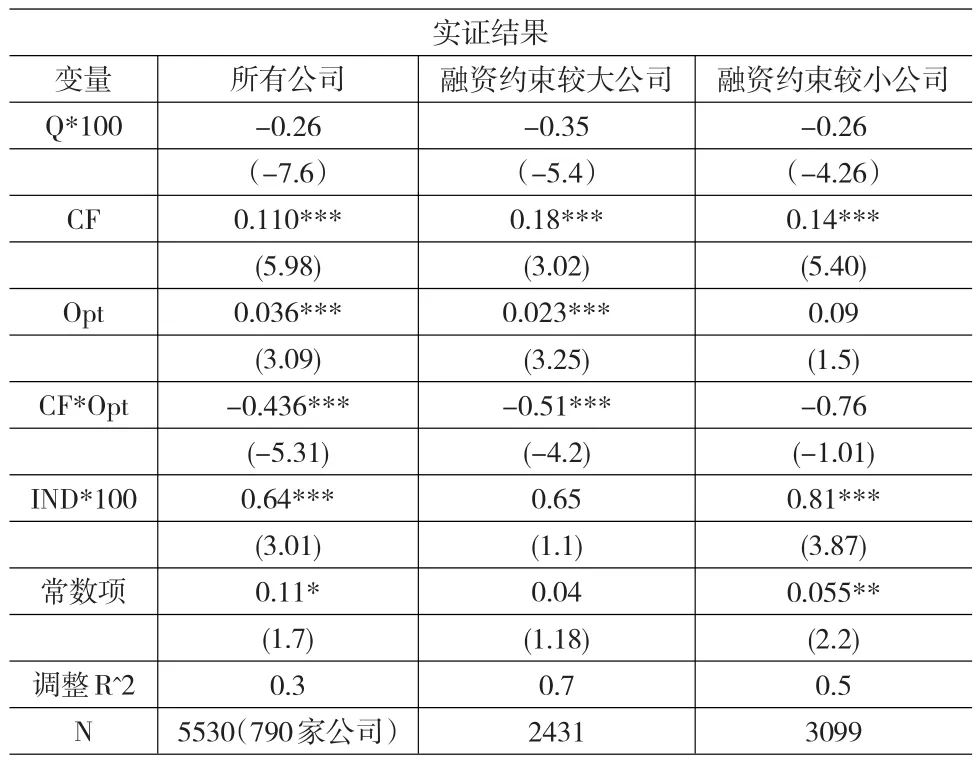

本文通过对790家公司,5530个样本进行回归得到以下结果,见表3。其中第二列为全样本的回归结果,后两列为子样本的回归结果。

对于本文考察的所有上市公司而言,我们可以看出代表公司成长性的托宾Q值与公司投资之间并不显著,这说明公司投资水平并不依赖于公司的成长机会。相反,公司投资与内部现金流在10%的显著水平下呈显著正相关关系,这说明公司投资水平依赖于内部现金流供给和内部现金流水平。同样的,公司投资和经理人过度乐观之间也呈显著正相关关系,这意味着一个过度乐观的经理人会增加公司投资。关于该结果,崔巍(2014)认为,由于一个经理人的收入与其投资决策密切相关,因此,一旦经理人对自己的能力过于乐观,在信息不对称的情况下,他只能依赖于自己的能力,为了获得更多的收入而增加投资。接着我们可以看到经理人过度乐观和现金流之间的交叉项与公司投资之间呈显著负相关关系,即证实了假设1。这一结果与大部分前期研究相违背,Malmendier和Tate(2005)等国内外学者认为当公司内部现金流水平较高时,过度自信的管理者会带来投资-现金流敏感度的增加,造成过度投资。但是,Baker和Wurgler(2012)提出当管理者只对现有资产过度乐观时,管理者过度自信不会产生过度投资。相反,充裕的内部现金流使得公司具有还债能力,公司会优先将内部现金流用于还债,而不会在此期间进行大量投资。Hackbarth(2009)从反面亦证实了以上观点。他认为一个过度乐观、自信的管理者会进行大量债务融资,导致公司债务的不断积压,公司一时无法还清所有债务,反而还会为了还债而加大公司投资力度,使得公司投资不足现象得到缓解。

本文根据Mohamed,Bouri和 Fairchild(2013)对融资约束的分组方式将所有公司划分为融资约束较大的公司和融资约束较小的公司。其中,股息支付率为0的公司定义为融资约束较大的公司;而股息支付率大于0的公司则定义为融资约束较小的公司。

我们将融资约束不同的两类公司进行对比发现,融资约束较小的公司的内部现金流与投资之间呈显著正相关关系,且系数相对于融资约束较大的公司而言要大一些。这说明融资约束较小的公司投资对内部现金流的依赖性很大。对于该结果,Mohamed,Bouri和 Fairchild(2013)认为这反映出了受融资约束较大的公司更容易暴露出投资-现金流敏感度的问题。接着,我们发现尽管两类公司过度乐观的经理人都会导致投资的增加,但是融资约束较小的公司并不显著。这说明过度乐观的经理人对融资约束较大的公司的影响要远远超过融资约束较小的公司,即验证了假设2。最后,我们发现对于融资约束较大的公司,投资与内部现金流在10%的显著水平下呈显著负相关关系,而融资约束较小的公司虽然也呈负相关关系,但是并不显著。当融资约束较大的公司陷入财务困境的时候,过度乐观的管理者会增加投资,甚至有可能带来投资过度问题。

2.3 稳健性检验

为了进一步验证实证结果,本文选取高管相对薪酬比例作为度量管理者过度乐观的衡量指标。在稳健性检验中,本文选取2008~2014年5000个非平衡面板数据作为样本,并在样本中剔除了ST、PT类公司、金融行业公司和相关数据有所缺失的公司。得出结果基本与本文研究结果一致。

3 结论

本文对2008~2014年非金融类上市公司进行研究,考察了经理人过度乐观与企业投资决策之间的关系。发现过度乐观的经理人普遍倾向于过度投资,但是当内部现金流充裕的时候,公司投资会减少。在考虑融资约束因素后,我们发现过度乐观经理人对投资-现金流敏感度的影响在融资约束较大的公司中显得更加明显。但经理人过度自信对投资的影响可能会随着公司生命周期的变化而发生改变。我们可以结合生命周期理论和投资理论做进一步的研究。

[1]Baker.Behavioral Corporate Finance:An Updated Survey,Handbook of The Economics,George M.Constantinides[C].Milton Harris,Rene M.Stulz,eds.,Vol.2,Elsevier Press,NYU Working Paper No.FIN-11-022,2012.

[2]Malmendier and Tate,CEO Overconfidence and Corporate Investment[J].Journal of Finance,2005.

[3]崔巍.管理者过度自信对公司金融决策的影响[J].山东社会科学,2014,(1).

[4]高登云.管理者过度自信、现金流量与投资决策[J].中国证券期货,2013,(8).

[5]胡国柳.高管过度自信程度、自由现金流与过度投资[J].预测,2013,(6).

猜你喜欢

中老年保健(2022年2期)2022-08-24

中老年保健(2021年12期)2021-11-30

进出口经理人(2020年11期)2020-11-24

进出口经理人(2020年10期)2020-11-17

智富时代(2019年7期)2019-08-16

智富时代(2019年7期)2019-08-16

中国外汇(2019年9期)2019-07-13

英语文摘(2019年2期)2019-03-30

疯狂英语·新悦读(2018年6期)2018-08-25

消费导刊(2017年24期)2018-01-31