CAPM扩展模型在上证A股市场的实证检验

2014-12-28 06:31刘奕汝

中南林业科技大学学报(社会科学版) 2014年5期

吴 强,刘奕汝

(1.长江大学 工程技术学院,湖北 荆州 434020;2.广东外语外贸大学,广东 广州 510006;3.中南林业科技大学,湖南 长沙 410004)

CAPM扩展模型在上证A股市场的实证检验

吴 强1,3,刘奕汝2

(1.长江大学 工程技术学院,湖北 荆州 434020;2.广东外语外贸大学,广东 广州 510006;3.中南林业科技大学,湖南 长沙 410004)

将流动性因子引入FF三因子模型,提出CAPM四因子扩展模型并针对上海A股市场进行实证检验。结果表明:市场超额收益率因子高度显著,市值因子次之,再次是账面市值比因子,流动性因子不够显著。CAPM三因子和四因子扩展模型均能够解释资产组合超额收益率85%以上的变异,具有较强解释能力,在上海 A 股市场具有适用性。

CAPM;公司规模;账面市值比

一、引言

1993年,美国学者E.Fama与K.French(1993)将公司规模、公司账面价值与股票总价值的比值(简称账面价值比)两个因素因素引入资本资产定价模型(Capital Asset Pricing Model,简称CAPM),提出CAPM扩展模型即FF三因子模型[1]。流动性是指在基本不改变当前资产价格的前提下,以较低的成本迅速完成大量交易的可能性,流动性是证券市场生命力所在,在证券市场微观结构的研究中占据重要地位。为了检验流动性对于股票资产组合超额收益率波动的影响是否显著,文章将换手率作为流动性因子引入模型,提出CAPM四因子扩展模型并对其在上证A股市场的适用性进行检验。

2005年9月,中国证监会发布《上市公司股权分置改革管理办法》,将A股市场上市公司的股份分为流通股与非流通股,此举对我国证券市场发展影响深远。然而自从股权分置改革以来,有关CAPM扩展模型实证检验的研究成果尚不多见。本文选取股权分置改革以来的上证A股相关数据,针对CAPM四因子扩展模型适用性问题进行实证检验。

二、模型与实证方法

按照E.Fama和K.French (1996)的研究结论,市场收益率、公司规模和账面市值比三个因子能够完全解释股票收益率的变异[2]。根据这种思想可构建数学模型如下:

用计量经济学方程可表示为:

其中,Rpt表示资产组合收益率;Rft表示无风险收益率,采用3个月定期存款折算的月度利率作为无风险收益率;Rmt表示市场组合收益率,即上证综合指数的月度收益率;εt为随机误差项;ci、bi、si、hi为待估参数。

我们借鉴FF三因子模型的思路,并将流动性因子换手率引入到资本资产定价模型中,提出CAPM四因子扩展模型其计量经济学方程表示为:

其中,iTOt为换手率;oi为待估参数;其他相关参数含义同上文。

三、研究数据与方法

1.研究数据

选取锐思金融研究数据库2005年7月至2014年6月的相关金融数据进行研究。

2.研究方法

对所有样本数据按照账面市值比(BE/ME)大小与市值(ME)大小分别划分为5个组合,再进而排列组合构造出25个数据组合。模型中的市值因子(SMB)指的是小市值(流通股)股票的平均收益率与大市值(流通股)股票的平均收益率之差。账面市值比(HML)因子是高账面市值比股票的平均收益率与低账面市值比股票的平均收益率之差。通过对股票市场相关数据处理,我们可以得到所有待估参数。文章数据处理与分析工具采用Excel2007和Eviews6.0。

四、检验结果与分析

1.描述性统计与分析

表1列出了待检验股票的基本统计量。市值(ME)规模由S1组到B2组递增,账面市值比(BE/ME)从L1组到H2组递增。

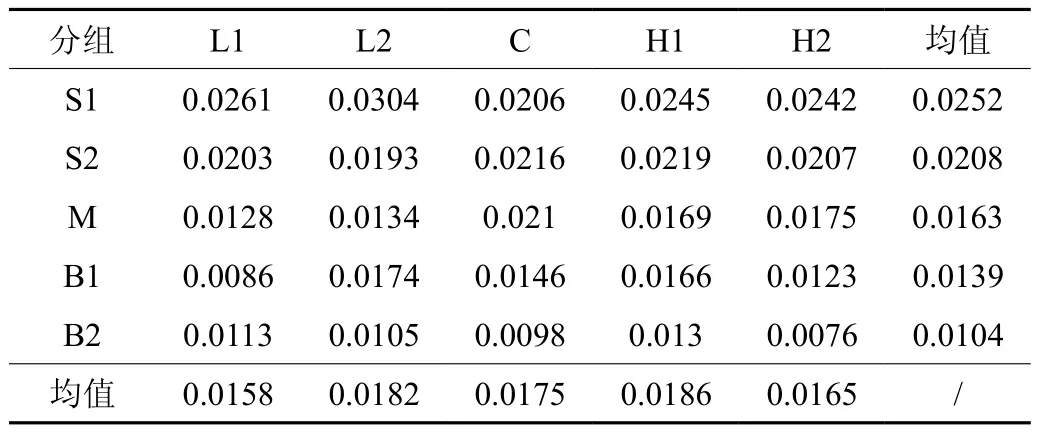

表1 四因子模型股票组合平均月收益率描述性统计

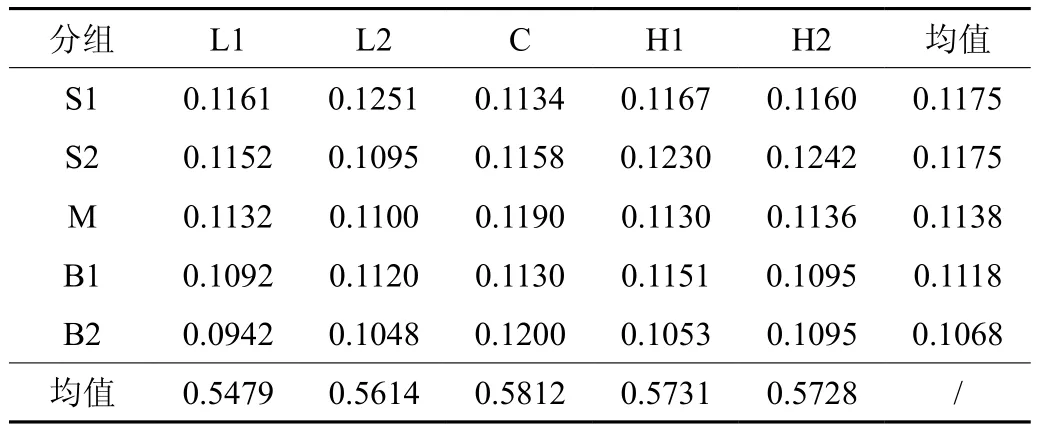

表2 四因子模型股票组合标准差的描述性统计

由表1可知,随着市值(公司规模)的增加,平均月收益率的均值从0.0252递减到0.0104;标准差从0.1175递减到0.1068。市值小即规模小的公司投资风险高、收益高,这与高风险、高收益的一般市场规律相一致。

随着账面市值比的增加,平均月收益率的均值最小值为0.0158,最大值为0.0186,平均月收益率的均值表现出波浪形上升与下降,而非递增或递减趋势;标准差则从0.5479增大至0.5812再减小至0.5728,表现出先增加后减小的趋势。通常而言,账面市值比高对应价值型股票,账面市值比低对应的是概念股,这表明上证A股市场追捧兼具价值与概念题材型的股票,投资者对这类股票表现出更高的偏好与更强的风险承受意愿。

2.四因子检验

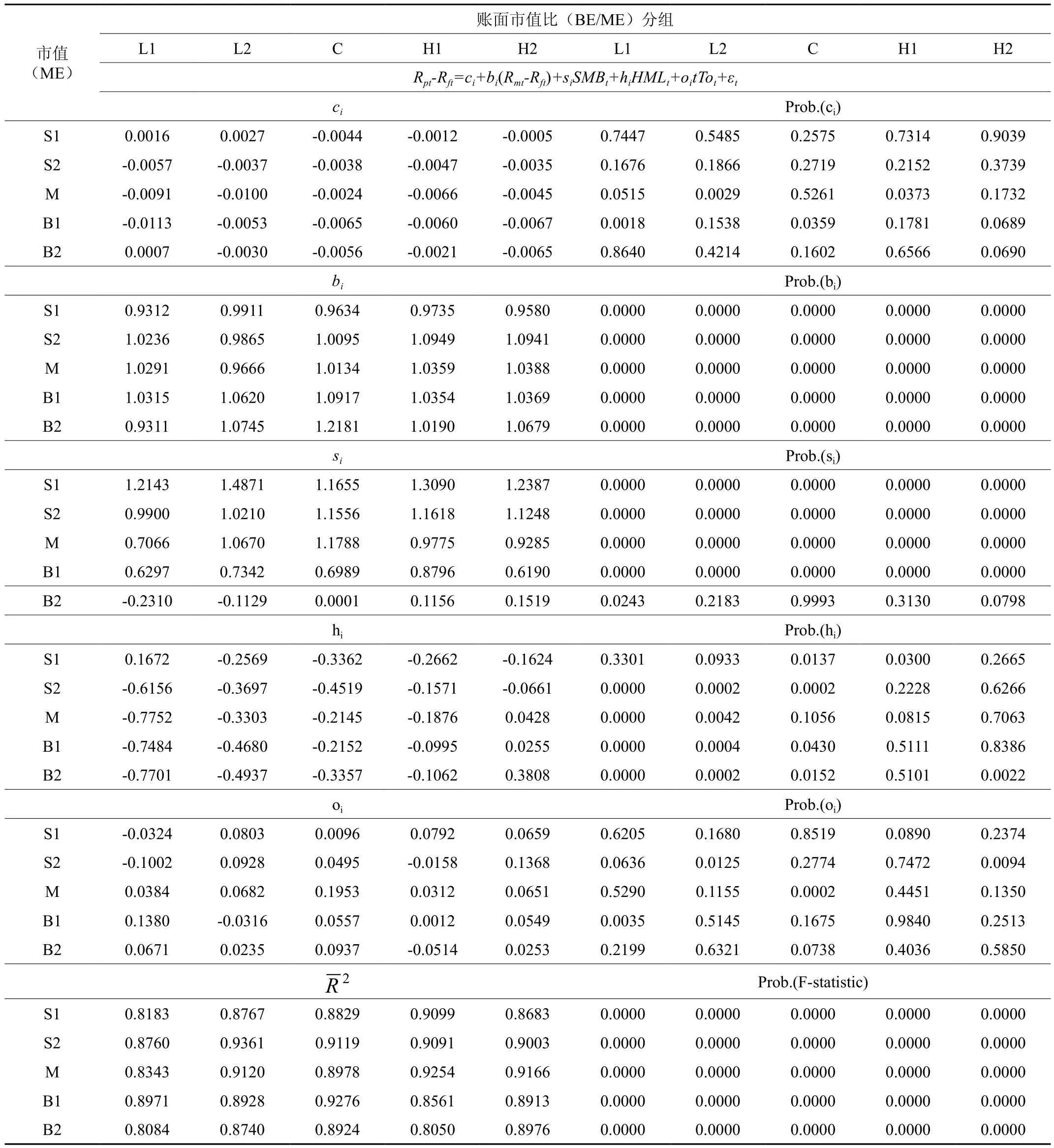

在以上描述性统计分析的基础上,我们进一步对FF四因子模型进行回归分析与检验。表3列出了回归分析所得的系数、概值、拟合优度及F统计量。

给定显著性水平为0.05时,截距项c均值为-0.0043,其中有84%的方程截距不显著,这与E.Fama与K.French的理论假定及研究结果相一致。Rmt-Rft对应的概值均为 0.0000,高度显著异于0,表明Rmt-Rft这一因子对资产组合超额收益率的变动具有显著影响。参数bi的估计值均值为1.0271,Rmt-Rft对于资产组合超额收益率的影响呈正向关系。bi随着市值增大而增加,表明大盘股比小盘股对上证指数变动的响应速度更快,这与市场表现一致,其内在原因可能是大盘股在上证指数占权重较大,对于上证指数的变动贡献更大的原因。bi的估计值随着账面市值比的增大整体呈现出增加趋势,表明随着账面市值比的增大,资产组合超额收益率期望值增加,表明投资者风险教育逐步取得成效,市场经过牛熊市的多次洗礼后逐步回归理性。

市值因素SMB对应概值84%远小于0.05,高度显著,表明市值因素对资产组合超额收益率具有显著影响。si的均值为0.8084,92%的si大于0,表明市值对于收益率的影响整体而言是正向的;随着市值增大si呈现递减趋势,即资产组合超额收益率对SMB变动的响应速度在递减,这与上文中描述性统计相一致,与高收益高风险的市场规律内在一致。随着账面市值比的增加,si呈现出先增加后减小的趋势,表明资产组合超额收益率的响应速度先增加后减小,与前文描述性统计相一致,表明上证A股市场追捧兼具价值与概念题材型的股票,投资者对这类股票表现出更高的偏好与更强的风险承受意愿。si呈现的趋势与E.Fama,K.French (1993)、杨圻和陈展辉[3](2003)、吴强(2011)[4]的研究结论一致。

账面市值比HML对应概值60%小于0.001,高度显著,不显著的组合主要集中在H1和H2两组中,hi随着账面市值比的增大而增大,与E.Fama与K.French(1993)研究结果基本一致。出现这种金融异象的原因可能与模型的线性假设有关,易雪玲(2008)[5]就指出认为市场上大多数异象都具有非线性的本质。从分组情况来看,账面市值比L1、L2,M分组对应的hi均小于0,且高度显著,表明此三个分组中账面市值比对资产组合收益率影响是负向的;H1和H2分组HML因素不显著异于0,表明账面市值比在这两组中对资产组合收益率的影响不显著。账面市值比HML检验与吴世农和许年行(2004)[6]、王珺等(2013)[7]的研究结论相一致,与E.Fama与K.French(1993)有一定差异,可能与样本选择、股利政策[8]、市场背景差异等因素有关。

流动性因子系数oi的均值为0.0456,表明流动性因子TOt与资产组合超额收益率整体呈正向关系。TOt对应的概值84%大于0.05,另外16%则小于0.05,该因素整体不够显著。随着市值与账面市值比的变动,流动性因子没有呈现出明确的变动趋势。

25个股票组合的回归拟合优度较好,调整的可决系数均超过的80%,均值达到88.47%,标准差为0.0361,表明四因子模型对于资产组合超额收益率变动的解释能力较强。各个组合F统计量对应的概值均为0.0000,25个方程线性关系均高度显著。市场超额收益率因子、市值因子、账面市值比因子显著性较高,流动性因子不够显著。运用杜宾-沃森对各方程进行序列相关性检验,19个方程的自变量之间不存在序列相关性,5个不能确定,1个存在负相关;运用拉格朗日乘数检验表明24个方程不存在序列相关性,1个存在1阶负相关,对该组修正后,不存在序列相关性。运用逐步回归分析对各组数据进行分析,各因素均被保留在模型当中。

表3 四因子模型回归分析数据

CAPM四因子扩展模型的检验结果与杨圻和陈展辉(2003)[3]、吴世农,许年行(2004)[6]、吴强(2011)[4]、王珺等(2013)[7]等学者对上证A股实证研究的结论基本一致。为了进一步展开对流动性因子的研究,下面展开FF三因子实证检验,并进行比对分析。

3.三因子检验

下面探索市场超额收益率、市值和账面市值比三个因子对资产组合超额收益率变异的联合解释能力,然后运用Eviews6.0对计量经济学模型(2)进行回归分析。

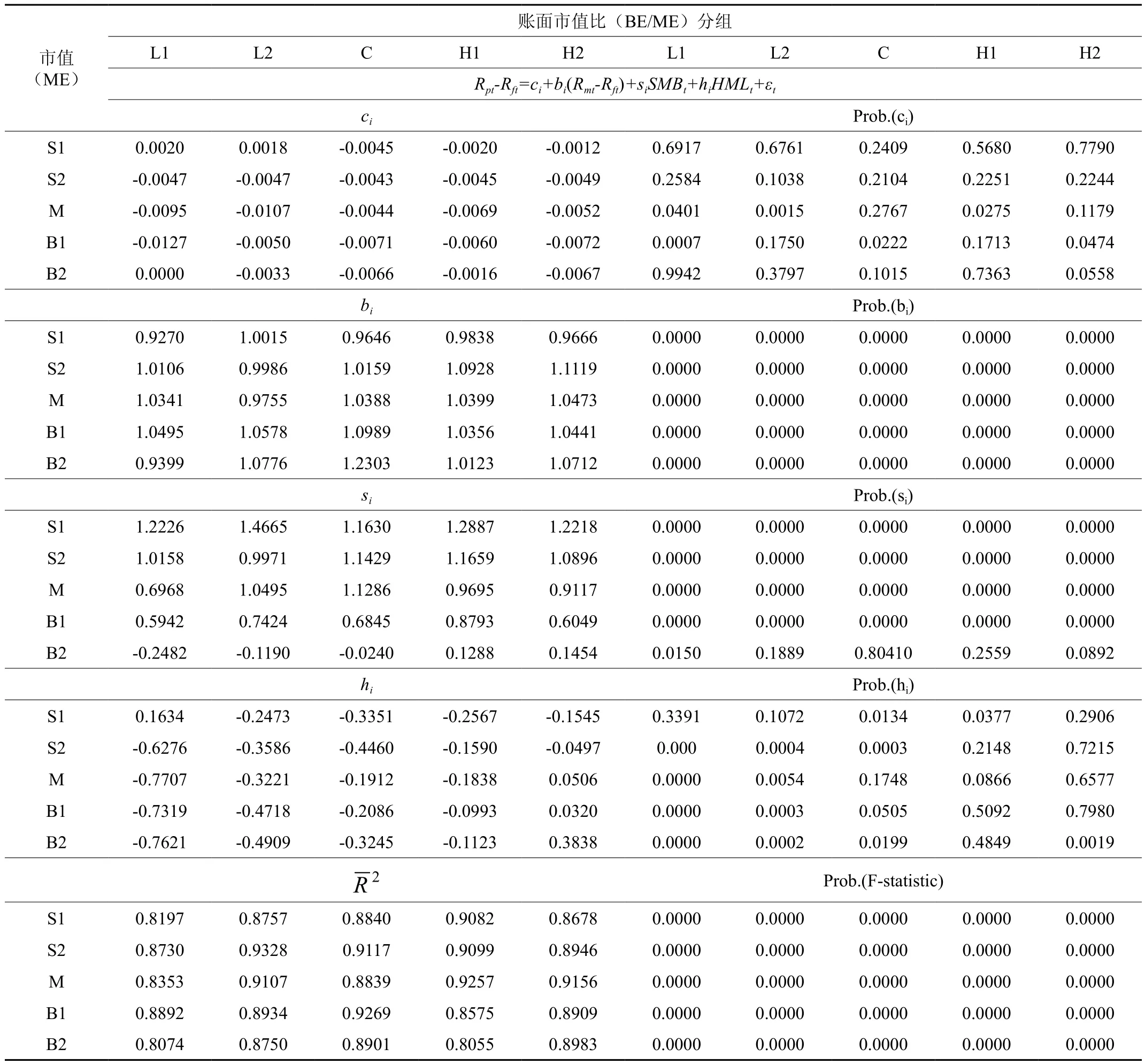

表4 三因子模型回归分析数据

给定显著性水平为0.05时,截距项c均值为-0.0038,76%的截距值不显著,同前文四因子检验结果相一致。Rmt-Rft对应的概值均为0.0000,高度显著,表明Rmt-Rft这一因子对资产组合超额收益率的变动具有显著影响。市值因子对应的概值84%为0.0000,高度显著,另外有16%不显著。账面市值比因子的统计量对应的概值52%小于0.05,另外48%大于0.05。

25个组合F统计量的概值均为0.0000,线性关系高度显著,调整的可决系数全部超过80%,均值达到88.33%,标准差为0.0353,比四因子模型可决系数均值小0.14%。运用杜宾-沃森对各方程进行序列相关性检验,结果表明21个方程的自变量之间不存在序列相关性,3个不能确定,1个存在负相关;运用拉格朗日乘数检验表明24个方程不存在序列相关性,1个存在1阶负相关,对该组修正后,不存在序列相关性。

FF 三因子模型各相关参数与四因子模型结果一致,调整的可决系数的均值达到88.33%,即市场超额收益率、市值因子和账面市值比三因子能够解释资产组合超额收益率88.33%的变异,对上证A股资产组合超额收益率具有较强的解释能力,比FF四因子模型小0.14%,表明流动性因子对与资产组合超额收益率的变异具有一定贡献,是否存在市盈率、投资者预期等因素影响资产组合超额收益率的变异,这有待今后进一步研究。

四、结论

在FF三因子模型的基础上,将流动性因子引入模型,提出CAPM四因子扩展模型并进行实证检验,主要得出结论如下:

首先,CAPM四因子扩展模型中,市场超额收益率因子高度显著,市值因子次之,再次是账面市值比因子,流动性因子不够显著。

其次,平均月收益率随市值增大呈减小,对应标准差呈增加趋势,市值系数随着规模增大而减小。

再次,随着账面市值比的增加,平均月收益率的均值表现出波浪形上升与下降特征,表明上证A股市场追捧兼具价值与概念题材型的股票,投资者对这类股票表现出更高的偏好与更强的风险承受意愿。

最后,三因子与四因子模型各组合的调整可决系数均大于85%,对资产组合超额收益率的变异表现出较强的解释能力,在上海 A 股市场是适用的。四因子模型的解释能力略高于三因子模型,是否存在市盈率、投资者预期等显著影响因素有待今后进一步研究。

[1] E.Fama, K.French. Common risk factors in the returns on stocks and bonds [J].Journal ofFinancial Economics,1993,(33):3-56.

[2] E.Fama, K.French. Multifactor explanations of asset pricing anomalies[J].Journal of Finance,1996, (51):55-84.

[3] 杨 忻,陈展辉.中国股市三因子资产定价模型实证研究[J].数量经济技术与经济研究,2003, (12):137-141.

[4] 吴 强. FF三因子模型在上海 A股市场实证分析[J].金融经济,2011, (12):100-101.

[5] 易雪玲,黄权国,文凤华.资本市场投资行为结构分析[J].中南林业科技大学学报(社会科学版), 2008,(09):66-68.

[6] 吴世农,许年行.资产的理性定价模型和非理性定价模型的比较研究——基于中国股市的实证分析[J].经济研究, 2004,(06):105-116.

[7] 王 珺,杨晓红,杨凤霞.三因子模型在中国A股市场的有效性探讨[J].湖北经济学院学报, 2013(9):27-72.

[8] 田银华,梁 锷,田 堃.公司治理结构与股利政策探讨[J].中南林业科技大学学报(社会科学版), 2007,(05):99-103.

An Empirical Test of the Shanghai A-share Stock Market Based on the Extended Model of CAPM

WU Qiang1,3, LIU Yi-ru2

(1. Yangtze University College of Technology & Engineering, Jingzhou 434020, Hubei, China; 2. Guangdong University of Foreign Studies, Guangzhou 510006, Guangdong, China; 3. Central South University of Forestry & Technology, Changsha 410004, Hunan, China)

Introducing liquidity factor to the FF Three Factor model, we put forward four factors extension model of the CAPM. Then we make an eff i ciency test based on the extended CAPM for the Shanghai A-share market. The test results show that the Market Excess Yield factor is highly signif i cant, the Market Value factor follows, and then the Book-to-Market Ratio factor. The liquidity factor is not signif i cant enough. Both three and four factors extension model of the CAPM can account for more than eighty-f i ve percent variation of portfolio excess yields. They are applicable for the Shanghai A-share market.

CAPM; company size; Book-to-Market ratio

F832.5

A

1673-9272(2014)05-0069-05

2014-09-24

国家林业公益性行业科研专项:“南方几种森林类型公益林经营技术研究”(编号:201204512);长江大学工程技术学院2014年院级科研基金项目:“森林生态系统服务价值评价技术研究”(编号:14j0301)。

吴 强(1982-),男,河南太康人,讲师,博士研究生,研究方向:资产价值评估、生态补偿。

[本文编校:罗 列]

猜你喜欢

当代水产(2021年7期)2021-11-04

纺织科学研究(2021年6期)2021-07-15

少年文艺·我爱写作文(2020年8期)2020-08-16

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

数学大世界(2018年35期)2018-02-22

发明与创新·小学生(2016年8期)2016-08-17

浙江理工大学学报(自然科学版)(2015年5期)2015-03-01

创业家(2015年7期)2015-02-27

投资者报(2014年7期)2014-03-04