商业银行风险传导

2014-12-26 05:46:12丁燕

技术与市场 2014年11期

丁 燕

(西南财经大学 经济学院,四川 成都610000)

引言

本文中商业银行风险传导是指商业银行之间的风险传导过程。在微观审慎监管框架下,商业银行风险管理只需要关注个体商业银行风险,认为当所有商业银行个体风险可控,那么整个商业银行系统风险将是可控的。事实证明这是不正确的:2008 年金融危机爆发证明该监管模式的漏洞,单个商业银行的稳健并不代表商业银行系统的稳健。商业银行之间的风险传导会放大商业银行个体的风险,使得风险在不同商业银行之间传导,从而引发银行业系统性风险。因此,对商业银行的风险研究不能仅仅停留在对单个商业银行的风险度量和分析上,而是要将商业银行风险管理拓展到更大的范围:考虑商业银行之间的风险传导、交互效应。商业银行风险可以划分为商业银行自身风险和来自其他商业银行的风险传导。只有较完善的度量和管理商业银行风险和银行间风险传导,才能有效管理商业银行风险,维持商业银行的稳健、持续经营。

1 系统性风险与商业银行风险传导

银行业系统性风险主要是指单个商业银行或者部分商业银行发生危机时,这种风险冲击通过各种渠道传导至其他商业银行,最后使得整个银行系统产生较大冲击,威胁实体产业和实体经济的发展。从系统性风险的定义可以看出,银行业系统性风险的重点在于商业银行之间风险传导。本文将从风险传导这一视角对商业银行业系统性风险进行分析。在利率市场化背景下,央行行长周小川、银监会主席尚福林等领导多次提及在利率市场化改革中要以防范系统性风险为前提条件。本文在研究商业银行风险中需要关注商业银行之间的风险传导。

从一些文献中,我们可以总结出:银行业系统性风险的来源主要包括流动性传导、信息不对称导致风险累积、规模太大也会导致系统性风险(too big to fail)、金融一体化使得金融系统太关联进而引发系统性风险(too interconnected to fail)、顺周期性以及公允价值会计度量准则等因素。由于上述因素的存在,使得风险不仅在商业银行之间传导,而且有一个放大的效应,呈现出了“多米洛骨牌”的现象(domino effect)。这也就是说,商业银行之间的风险不仅在银行间传导着,而且这种传导的风险是大于原本的冲击风险本身。

商业银行之间风险传导的原因不仅仅局限于流动性传导、信息不对称导致风险累积、规模太大因素。我们知道,随着全球经济一体化、金融自由化不断加速,商业银行系统之间越来越关联。商业银行之间共同的影响因素太多,而差异化的因素太少。例如,各家商业银行产品的定价系统基本是相似或相同的,风险管理系统也是类似的。那么一家商业银行出现了漏洞或者风险,其他家商业银行漏洞和风险也避免不了。此外,商业银行之间还存在资产互持、业务往来等经济上的往来,这实际上就直接增加了商业银行之间相互风险传导的纽带。其他一些影响商业银行之间风险传导的因素,我们在下文还将进一步探讨。

2 我国商业银行风险传导现状分析

目前,我国商业银行虽然没有发生很严重的系统性危机,但是我国商业银行之间也存在较为严重的风险传导。笔者将商业银行间存在风险传导的具体表现归纳为以下几点:

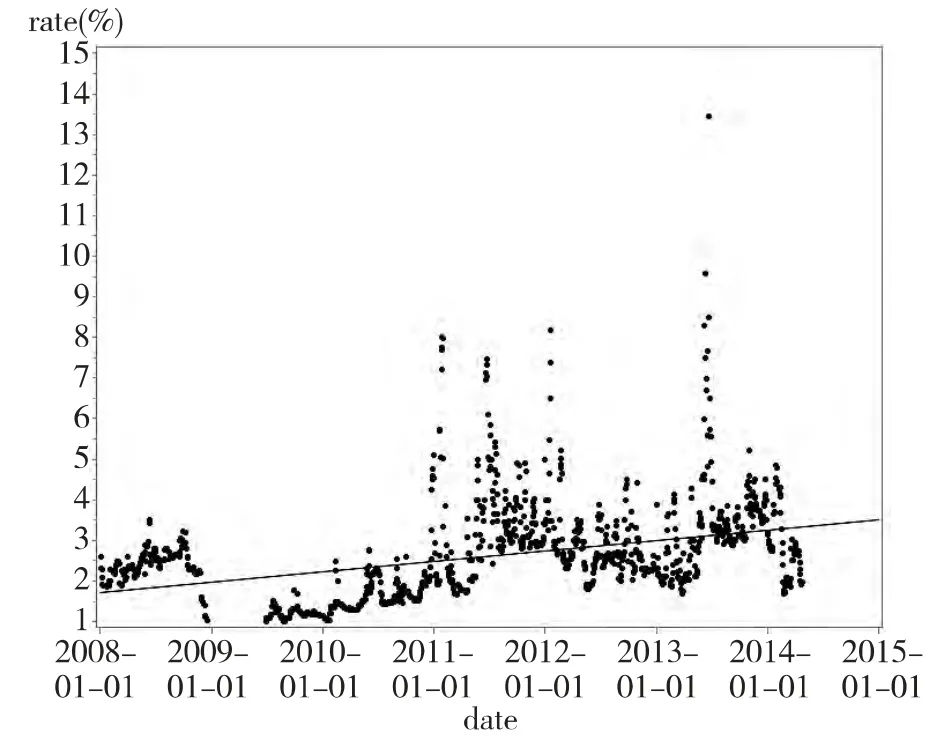

1)商业银行流动性传导,表现出了系统流动性(liquidity commonality)。我国商业银行已经出现了多次流动性紧张的局面,这里流动性紧张不仅仅局限在几家商业银行,而是在多家商业银行中出现,表现出了系统性。例如,2013 年6 月19 日,由于流动性紧张,多家大型商业银行加入借钱大军,导致部分银行机构发生资金违约,银行间市场被迫延迟半小时收市,震动整个金融市场。6 月20 日,资金市场几乎失控而停盘,上海同业拆放利率(Shibor)全线上涨(如图1 所示),隔夜拆放利率更是飙升578 个基点,达到13.44%,比6%左右的商业贷款利率高出一倍,创下历史新高;银行间隔夜回购利率最高达到史无前例的30%;与此同时,各期限资金利率全线大涨,“钱荒”进一步升级。2013 年临近年末,市场资金紧张再度加剧。12月19 日,银行间市场利率全线上涨,Shibor7 天回购加权平均利率上涨至6.472%,再创6 月底以来新高,市场对新一轮“钱荒”的担忧情绪再度袭来。可见,我国商业银行流动性受到整个流动性局面的影响,当流动性紧张时,这种流动性风险会在不同的商业银行之间传导,使得大部分(或所有)的商业银行出现流动性危机,表现出了一种系统性。

图1 隔夜上海同业拆放利率(Shibor01)走势图

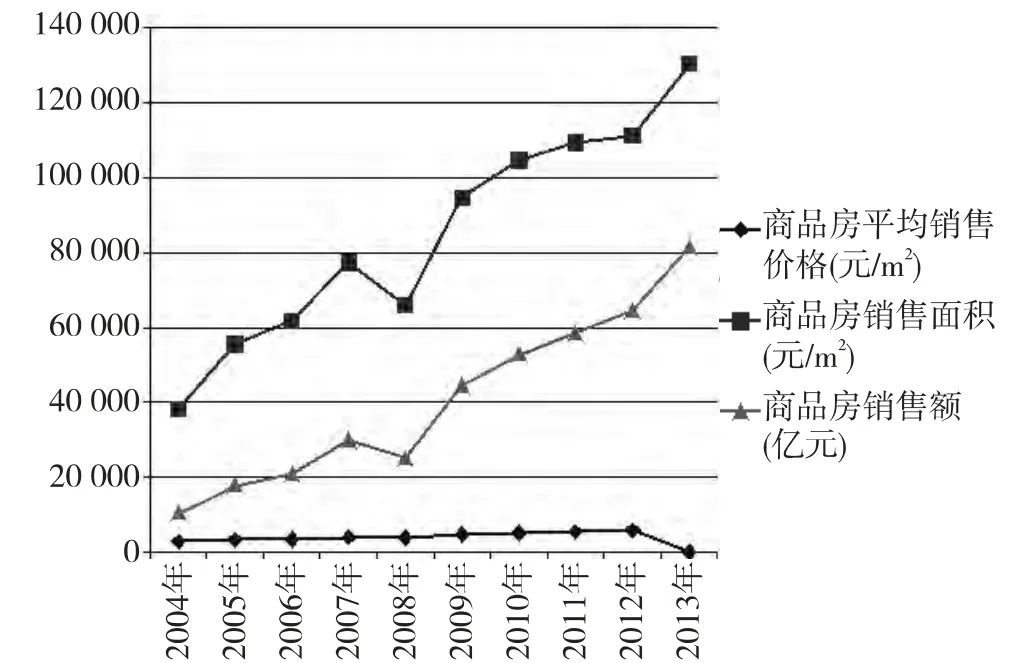

2)房地产行业风险是另一个影响商业银行风险传导的因素。不少商业银行均涉猎房地产行业,然而,近年来房地产开始出现走低的趋势(如图2 所示)。那么,这也将增加了商业银行风险传导:一旦房价崩盘,那么我国商业银行将发生群体性危机。

从图2 可以看出,我国商业银行的房地产贷款在经历了较为完整的房地产市场快速上涨、小幅下跌和企稳回升的周期性考验后,资产质量始终表现出稳健的走势,这与长期以来商业银行对房地产行业相对谨慎的授信政策有紧密的联系。

图2 房地产价格及销售额走势图

在近年来房地产贷款政策相对偏紧的情况下,目前房地产贷款约占商业银行人民币贷款的20%,其中风险相对较低的个人购房贷款占比超过2/3。由于个人购房贷款抵押率普遍较高,贷款对抵押物的比率一般不高于7 成,为银行贷款提供了一定的安全边际。目前即使有部分地区的房价出现较大幅度的下跌,但由于抵押物价值仍高于按揭贷款,违约情况也并未明显增加。而经过多年的控制和整顿,商业银行对房地产开发贷款的准入要求也不断提高,借款人一般为资质较好的大型开发商,贷款归还有较好的保障;且开发贷款在房地产贷款中的占比较低,即使有个别开发商出现风险,对房地产贷款的总体质量也不会产生大的影响。

但值得关注的是,我国商业银行以房产和土地为主要抵押物的抵押贷款占比高达30%~40%,这进一步增加了商业银行对房地产市场的风险敞口。因此房产和土地价格的大幅波动不仅会影响房地产贷款的质量,也会因抵押物价值的下降对其他抵押贷款产生一定负面影响。这将对多家的商业银行产生风险传导的影响。

3)特定领域贷款仍是不良贷款增长的主要来源,影响了商业银行风险传导。2011 年下半年以来,受到内外部经济环境和国家产业政策调整等因素的影响,抗风险能力较弱的亲周期企业和行业的盈利能力出现快速下降,且有向上下游企业扩散的趋势,成为商业银行不良贷款增长的主因。

(1)传统不良贷款多发领域的风险暴露仍然是商业银行面临的主要风险暴露因素。除“两高一剩”行业外,以钢材贸易等特定行业和东部沿海地区的出口导向型企业为代表的中小企业不良贷款增长较快,并且有进一步向其他行业和地区蔓延的趋势。根据上市银行的公开数据看,小微企业贷款的不良率普遍比平均不良率高1~2 个百分点。

(2)部分企业、行业的潜在风险也开始凸显,这也将增加商业银行的风险暴露。一些新出现的产能过剩企业、行业积聚的潜在风险已经开始以单点和偶发的形式出现。例如,机械设备制造、光伏、航运和造船等企业或行业由于受到外部需求影响较大,已经有企业出现大幅亏损和经营困难的现象,如果这种趋势进一步演化,未来这些行业的不良率将快速上升。大量商业银行的风险也将随之增加。

(3)商业银行贷款风险开始出现向上下游的传统强势企业扩散的迹象。近年来,大型国企、央企显示出较强的抗风险能力,一直是商业银行业务拓展的重点。但从近两年的情况看,即使是央企也不再等同于无风险,随着某些行业经营环境的进一步变化,处于产业链上游的央企也开始受到波及。由于这类企业往往贷款规模较大,且涉及较多的机构,对商业银行资产质量将产生明显的影响。

4)信用风险外部传染正在发展,直接影响商业银行风险传导。从理论上讲,商业银行的表外业务可能并不构成信用风险或市场风险,但由于我国商业银行的特殊地位决定了投资者对商业银行信用声誉和投资回报的要求。随着商业银行的表外业务基数不断扩大,商业银行的表外业务风险也开始出现向表内转移的趋势,引起了学界、业界和监管部门的高度重视。其中,商业银行的理财业务(包括银行代销的信托、基金和保险等同业金融产品)最具代表性。近年来,商业银行理财或代销的产品本金或收益无法按约定兑付的事件时有发生,提醒商业银行要更多关注表外业务的高速发展中风险防范的问题,防止这类风险在银行间、银行与其他行业之间的风险传导。

(1)商业银行要重视表外业务的流动性风险管理。目前,我国商业银行普遍采用“资金池”模式来运作理财业务,将不同期限和不同类型的理财产品资金统一放入一个“资金池”集合运作。商业银行主要通过这种期限错配来获得收益。虽然银行监管部门对此已经有了较为明确的监管规定,但是商业银行在操作中,客户很难将单款理财产品与投资的资产组合相对应,难以实现客观科学风险测评的要求。而在某些情况下,商业银行通过滚动发行理财产品偿还到期理财产品的形式,一些短期融资被投入长期项目,一旦发生资金链断裂,商业银行流动性风险就会立刻显现。因此,合理的配置理财产品的资产负债结构,将产品组合的流动性控制在可承受范围之内,是商业银行防范理财产品流动性风险的关键所在,也是遏制风险传导源头的重要因素。

(2)商业银行需要重视风险转移可能引发的系统性风险。目前,商业银行理财产品的基础资产配置已经广泛覆盖至票据、信贷资产、股票乃至债券、商品、汇率以及相关金融衍生品,通过商业银行表外业务的发展,银行与信托、基金、证券等机构也更广泛和密切地联系起来。由于银行在代理同业产品的过程中,一定程度上以自身的信誉对理财产品进行了背书,如果出现风险,投资者也将银行作为索赔的目标和对象。而在实际操作中,商业银行也往往会因此而承担一些本应由产品发行机构承担的信用风险,造成风险由表外向表内的转移。因此,未来如何防范风险在产品与机构之间互相传染而引发系统性风险问题,已经成为金融从业者和监管者面临的重要挑战。

5)相似的经营模式、相同的定价模型也加剧了商业银行间风险传导。我国商业银行的经营模式、经营理念基本是一致的。在过去主要追求以量取胜,渐渐转型为追求质的飞跃;以前全部盯着国企、央企等大客户,现在渐渐将目光转向中小企业。但是,这些转变对每一家商业来说,基本是同步的。那么,这就体现出了问题,如果一家商业银行试错出现风险,其他家商业银行可以避免得了吗?此外,我国商业银行风险管理、资产定价模型相对国际先进水平有差距,但是就国内商业银行来说,基本差距不大。商业银行的风险模型、定价模型存在很大的雷同性,如果有对模型进行修正,那也是小打小闹,称不上真正的创新。这也体现了一个问题。相同的风险模型、定价模型一旦出错了,错将不止在一家商业银行,而是一整片的商业银行。因此,无论是在经营理念上、定价模型或是风险模型上,我国商业银行之间风险也会出现传导现象。

6)商业银行在业务上、经济上的往来,同样会增加商业银行间的风险传导。这是一个最直接影响商业银行风险传导的因素。随着商业银行的不断做强做大,商业银行与其他金融机构之间的往来也增加,其中不乏与其他商业银行之间的业务、经济来往。这种业务、经济来往实际也是联系商业银行之间风险传导的链条。当一家商业银行出现破产时,这种有经济往来的商业银行将受到直接的风险传染。如果商业银行之间存在一些衍生品的交易,这类交易往往是有一定杠杆存在的。那么在这类金融衍生品为风险传导的链条时,商业银行的风险传导将是呈现出了一种放大效应在其中。总的来说,我国商业银行之间表现出了风险传导的多种渠道。这种渠道可能是通过直接方式进行传导,如业务、经济上的来往,也可能是通过间接的方式进行传导,共同受到宏观经济层面、流动性层面、房地产价格方面、以及银行经营模式和定价模型上风险的影响。因此,我们可以建立如下一条假设:我国商业银行之间是存在风险传导现象。

[1] 周小川.守住不发生系统性与区域性金融风险底线[EB/OL]. http://money. 163. com/12/1120/13/8GOP7-NPR00252G50.html

[2] 尚福林.守住底线确保不出现系统性区域性风险[N].中国证券报,2012 -11 -05.

[3] Bernanke B. Financial reform to address systemic risk[R].Council on Foreign Relations,Washington,DC,2009.

[4] Rajan R G. Too systemic to fail:Consequences,causes and potential remedies[R]. Writtenstatement to the Senate Banking Committee Hearings,May 6,2009.

[5] 徐浩峰. 公允价值计量、系统流动性与市场危机的传染效应[J].南开管理评论,2013(1).

猜你喜欢

中国新闻周刊(2021年9期)2021-03-29 20:33:56

中国外汇(2019年16期)2019-11-16 09:27:50

小学科学(学生版)(2019年10期)2019-11-16 08:55:04

——基于三元VAR-GARCH-BEEK模型的分析

金融与经济(2019年6期)2019-07-04 03:39:10

中国环境监察(2017年5期)2017-10-23 05:26:48

中国男科学杂志(2016年5期)2016-12-01 05:20:21

电测与仪表(2016年14期)2016-04-11 12:34:22

名作欣赏(2014年29期)2014-02-28 11:24:31

卫生职业教育(2014年9期)2014-02-16 07:23:14

山西大同大学学报(自然科学版)(2014年1期)2014-01-23 01:54:02